pues le estoy cogiendo el gustillo a Turquía. La situación macro-económica y geopolítica se ha puesto a su favor. Los intereses bajos a largo plazo en USA, un dólar menos fuerte, la vacunación empieza a coger ritmo (la economía turca depende mucho del turismo, y su recuperación debería empezar pronto), crecimiento global generalizado, puede ganar poder político debido al desastre de Afganistán, Erdogan que quiere bajar los intereses y el banco central que le hace caso a su manera (está intentando en serio reducir la inflación para poder reducir después los intereses, dejando estos siempre por encima de la tasa de inflación).

No sé, se han puesto muchas cosas a su favor... podría funcionar... Aunque no deja de ser un emergente en un entorno que efectivamente es un polvorín y con un presidente megalómano...

Saludos

#5778

Re: La actualidad de los mercados

La noticia es del viernes, ya sé sabía y el valor subió, pero no me fio un pelo.

el IBEX está bastante desconectado del resto de bolsas, casi no lo sigo. Respecto al resto estoy bastante de acuerdo, la Fed dejó todo bastante claro en mi opinión, no hay que preocuparse de inflación, ni de intereses ni de tapering. El tapering supongo será también desigual, e irá en dirección de los excesos, pinchando burbujas, deberían dejar de comprar bonos hipotecarios para frenar los precios inmobiliarios (y con ello frenar también la inflación). La construcción ya se pasará al plan de infraestructuras del estado. Con Powell en el banco central y Yellen en el gobierno, estoy convencido de que esos dos van a ir de la mano.

En la medida de lo posible frenarán la liquidez hacia los sitios donde sobre, es decir hacia los grandes, las FAANG y los Elon Musks que quitan la liquidez del mercado y la meten en bitcoins. No me sorprenderá que las víctimas del tapering acaben siendo las criptomonedas. Y Yellen supongo que se centrará sobre todo en dar soporte a las pymes del s&p y del Russel, con los planes de recuperación del gobierno. El de mayor impacto es el de Biden de los 3.500 billones... cuando ese se apruebe, si se llega a aprobar, la bolsa dará un buen salto, a la vez que el tapering se podría considerar anunciado, ese plan no puede arrancar sin tapering porque sería demasiado estímulo. De ser así, las FAANG dejarán de tirar del carro, y lo harán las que hasta ahora se quedaron detrás. Pero la bolsa en su conjunto seguirá hacia delante...

En los últimos meses, los precios de los bonos han aumentado debido a que las expectativas de inflación se estancaron, la QE llevó los rendimientos reales a mínimos históricos y la curva de rendimiento disminuyó levemente.

En el futuro, es probable que la reducción de la Reserva Federal provoque un aumento en los rendimientos reales y en la curva de rendimiento, lo que sería bajista para los bonos.

El popular bono ETF BND tiene un 1.3% YTM, lo que le da un rendimiento de -1% después de tener en cuenta las expectativas de inflación.

La reducción puede hacer que la inflación disminuya, lo que impulsaría los bonos, pero esto no está garantizado ya que muchas fuerzas inflacionarias parecen no ser transitorias.

La posibilidad de una inflación mucho más alta es un riesgo significativo para los inversores a largo plazo en BND, mientras que su ventaja a corto plazo parece limitada debido a la reducción.

DNY59 / iStock a través de Getty Images

El mercado de bonos ha estado haciendo olas significativas durante el último año debido a que una combinación de fuerzas inflacionarias, de liquidez y económicas ha generado tensiones. Si bien una parte más pequeña de los inversores individuales asigna en bonos soberanos y de alta calificación, es esencial comprenderlos y realizar un seguimiento, ya que las tasas de interés son un factor importante de la renta variable . El mercado de bonos está siendo empujado en múltiples direcciones hoy por varios factores y, en mi opinión, pronto puede experimentar un pico en la volatilidad que podría tener implicaciones importantes para todas las clases de activos.

El mercado de bonos es probablemente el más afectado directamente por las acciones de la Reserva Federal. Por un lado, se beneficia de la flexibilización cuantitativa, ya que los bonos del Tesoro representan la parte más importante del programa de compras de la Fed. Por otro lado, se ven perjudicados por la QE, ya que tiende a estimular la inflación, que normalmente eleva las tasas de interés. Esta situación ha causado una confusión significativa en el mercado de bonos, ya que su tasa de rendimiento después de tener en cuenta la inflación se ha llevado a mínimos históricos, por debajo del 1% negativo en la actualidad. Teniendo esto en cuenta, creo que es muy probable que pronto experimentemos un impacto en el mercado de bonos.

La reducción gradual de la Fed es probablemente bajista para los bonos

En general, he sido bajista con respecto a los bonos durante un poco más de un año, ya que parece que una combinación del programa de QE de la Reserva Federal y fuerzas inflacionarias estructurales no transitorias (como la escasez de mano de obra, productos básicos y envío) probablemente empujarán a largo plazo tasas de interés más altas. Sin embargo, esa es una visión a largo plazo y, como se detalla en " BND: Una batalla creciente entre liquidez e inflación ", los cambios a corto plazo en la liquidez pueden impulsar temporalmente los bonos.

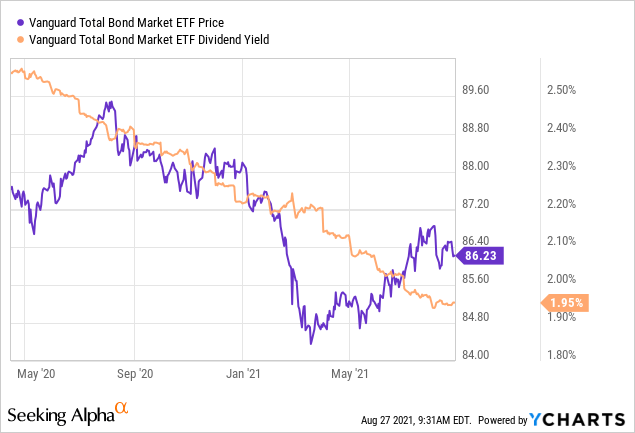

Después de desplomarse durante el primer trimestre de 2021 debido principalmente al aumento de la inflación, los bonos a largo plazo han reducido una gran parte de esas caídas. Esto se ha producido a medida que crecían los factores de riesgo económico , lo que ha impulsado la demanda de activos sin riesgo como los bonos. Sin embargo, como podemos ver en el popular ETF de bonos ( BND ), parece que este rally puede estar terminando:

BND ha encontrado un contratiempo alrededor del nivel de $ 86, lo que puede significar que tendrá dificultades para subir más. Aún más, su rendimiento por dividendo TTM se ha hundido a un mínimo histórico del 1,95%, aunque realmente está más cerca del 1,3%, ya que ese es el rendimiento actual al vencimiento del fondo .

Alrededor de dos tercios de los activos de BND están depositados en bonos del gobierno de EE. UU., Mientras que el resto se invierte en bonos corporativos de grado de inversión. Esos bonos corporativos están altamente correlacionados con los bonos soberanos de EE. UU. Ya que tienen casi la misma calificación crediticia. Dicho esto, aproximadamente el 16% de los activos de BND están en bonos corporativos BBB, que pueden ser degradados a "basura" durante un colapso. El vencimiento efectivo del BND es actualmente de 8,6 años y tiene una duración efectiva de 6,8 años. Por definición, la duración de un bono es la sensibilidad de su precio a un cambio en las tasas de interés, lo que significa que se espera que un aumento del 1% en las tasas haga que el BND disminuya un 6,8% (o se necesitarían 6,8 años para recuperar las pérdidas dado un 1% más alto). producir). En general,IEF ), aunque con un rendimiento ligeramente superior debido a la exposición a bonos corporativos.

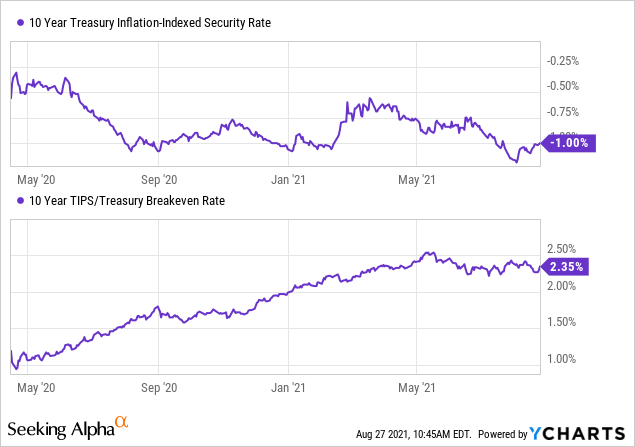

En consecuencia, las tasas del Tesoro son el principal impulsor de la volatilidad del BND. Creo que estas tasas se entienden mejor separando los dos componentes que componen las tasas de interés: expectativas de inflación y tasas reales (el rendimiento de un bono después de tener en cuenta la inflación). Estos se pueden medir a través de bonos del Tesoro indexados a la inflación (es decir, TIPS), indexados al IPC y, por lo general, tienen un rendimiento de bajo a negativo. Al sumar los dos, se obtiene la tasa que se paga por un bono del Tesoro a 10 años.

Vea las tasas reales en el gráfico superior y el umbral de inflación en el gráfico inferior a continuación:

Como puede ver, la tasa de inflación esperada subió a alrededor del 2,5% en mayo, pero no ha subido desde entonces. Esto significa que se espera que la inflación anual del IPC sea de ~ 2.5% durante los próximos diez años, aunque esto puede cambiar rápidamente. El gráfico superior muestra que los rendimientos reales están alrededor del -1%, lo que significa que invertir en un bono del Tesoro a 10 años debería hacer que los inversores pierdan ~ 1% en poder adquisitivo por año.

En mi opinión, la tasa de rendimiento real está más directamente influenciada por el programa de flexibilización cuantitativa de la Reserva Federal, ya que la QE provoca una presión positiva sobre la inflación al tiempo que empuja a la baja los rendimientos de los bonos (lo que significa que los rendimientos reales colapsan durante la QE). Si los rendimientos reales estuvieran más cerca de cero como suele ser sin QE, entonces un bono del Tesoro a 10 años tendría un rendimiento del 2,35%. Esto haría que el BND perdiera aproximadamente un 7% en valor en función de su duración.

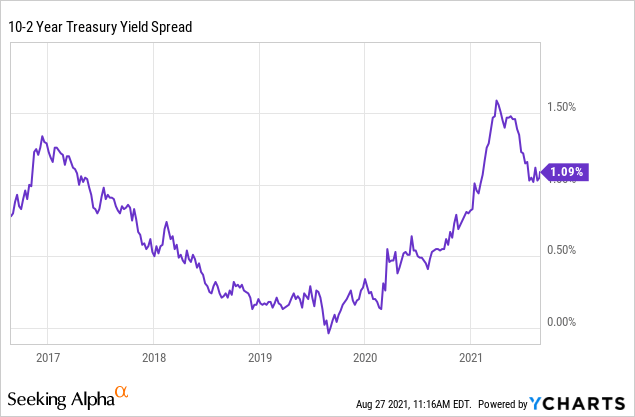

Después de invertir en 2019, la curva de rendimiento ha aumentado drásticamente, un factor negativo para el BND ya que está expuesto a bonos a más largo plazo. Por lo general, una curva invertida indica un evento económico adverso inminente. Si bien la curva invertida no predijo COVID, sí indicó que la economía estaba preparada para un shock. Por supuesto, una curva de rendimiento más pronunciada se correlaciona con un mayor desempleo, por lo que una curva invertida realmente indica una economía en auge .

La curva se ha estrechado en los últimos meses, lo que ayudó al reciente aumento del BND. Sin embargo, como puede ver a continuación, es posible que no caiga mucho más:

Normalmente, la curva de rendimiento es muy cíclica, lo que hace que sea algo fácil de predecir. Sin embargo, debido a que la Reserva Federal tiene una posición tan grande en el mercado del Tesoro a largo plazo, puede ser menos confiable que en años anteriores. No subió a su pico cíclico normal de ~ 2.8% y, en cambio, disminuyó a 1.5%. En mi opinión, esto significa que pronto puede volver a una trayectoria ascendente. Este es un factor moderadamente bajista para el BND, ya que puede causar un aumento adicional de ~ 1% en las tasas.

La línea de fondo

En general, si la curva de rendimiento aumenta un 1% y los rendimientos reales vuelven a la normalidad, el BND debería disminuir entre un 12% y un 13% en función de su duración de 6.8 hoy, dado un aumento del 2% en su rendimiento general. Esto supone que no se produzcan cambios en las expectativas de inflación. Si bien es cierto que la reducción gradual puede provocar una caída de la inflación, creo firmemente que los factores a largo plazo la impulsarán al alza. Hoy, mi punto de vista de caso base es que vemos una ola moderada de desinflación a medida que nos acercamos a la reducción gradual de la Fed, seguida de una tasa de inflación aún más alta, ya que cualquier reducción puede resultar temporal debido a la dependencia de la economía financiera de la Fed.

Por supuesto, si la Reserva Federal alguna vez pierde el control sobre la inflación, entonces el BND podría perder la mayor parte de su valor en un pico inflacionario al estilo de la década de 1970. Incluso entonces, con los rendimientos reales y la curva de rendimiento mostrando signos de aumento, el BND conlleva un riesgo inmediato a la baja. En mi opinión, pronto veremos que el BND retroceda por debajo de sus mínimos de primavera. Esto podría ser menor dependiendo de cómo reaccione el mercado ante el fin de la QE, aunque espero una disminución general de al menos un 12% durante los próximos dos años. https://seekingalpha.com/article/4452419-bnd-tapering-may-cause-earthquakes-in-the-bond-market?utm_campaign=twitter_automated&utm_content=article&utm_medium=social&utm_source=twitter_automated

"The time to buy is when there's blood in the streets".[Nathan Rothschild]

Un artículo de Ascensión Reyes, analista de mercados ● Existe una ingente cantidad de literatura sobre miles de técnicas de trading pero lamentablemente mucha de esta información busca más aparentar que explicar, como suele pasar cuando un «experto» intenta vendernos su conocimiento.

Lo esencial siempre es simple y podríamos resumirlo en tres conceptos: seguimiento de tendencias, reversión a la media y sentido común.

Seguimiento de tendencias

El seguimiento de tendencias es especialmente utilizado en las técnicas de corto plazo porque en los mercados, como en la vida, existe el concepto de inercia. Se trata de una parte esencial de la psicología de mercados o «behavioural finance».

Todos sabemos que un cocodrilo dormido es mejor no tocarlo porque, además de que te puede morder, cuando despiertan va directo a por su presa.

Siguiendo este comportamiento, Bill Williams creó el indicador tendencial Alligator, (cocodrilo) compuesto por 3 medias móviles que tratarán de determinar si la tendencia bursátil es alcista o bajista. Tiene la siguiente configuración.

• En color azul, calculada sobre 13 períodos desplazada 8 (emulando la mandíbula)

PUBLICIDAD

• En color rojo, calculada sobre 8 períodos desplazada 5 (representa los dientes)

• En color verde, calculada sobre 5 períodos desplazada 3, es la más rápida, (da forma a los labios).

Deberemos armarnos de paciencia como el gran depredador para averiguar si la tendencia es alcista o bajista y no entrar cuando el mercado tenga una clara tendencia lateral (3 medias móviles entrelazadas).

Se trata de entrar largo ante una clara señal de tendencia alcista; es decir, cuando las dos medias móviles de corto plazo (verde y roja) cruzan al alza a la línea de largo plazo (azul); o cortos, cuando la azul está encima de la roja y la roja encima de la verde.

Gráfico del euro/dólar en velas diarias con el ALIGATOR y MACD, donde apreciamos los cruces y los claros cambios de tendencia

Reversión a la media

Probablemente es la técnica más importante, especialmente en la gestión de retorno absoluto, como indica el experto bursátil Daniel Alonso-Pulpón, pues se persigue obtener resultados positivos con independencia de lo que hagan los mercados.

No se sigue una tendencia, se busca comprar tras una caída y vender tras una subida partiendo de la premisa de que los movimientos extremos del mercado tienden a revertir a la media.

Como ejemplificó Ben Carlson, gestor de carteras y autor del blog ‘A Wealth of Common Sense’, las personas acuden al médico cuando se encuentran más enfermos.

Por tanto, no importa lo que suceda, porque la mayoría de ellas probablemente mejorará antes o después. En la bolsa ocurre lo mismo, pues a veces «enferma» siendo incluso muy grave en contadas ocasiones, pero tiende a mejorar con el tiempo.

Gráfico de reversión a la media en el S&P 500 con oscilador RSI y MACD

Desarrollo de la estrategia

Recordemos 2008 y su crisis sin precedentes, «resuelta» por parte de los bancos centrales mediante una impresión de dinero que generó una demanda suficiente para abastecer el exceso de oferta.

Porque como indicaba George Soros, en su libro «The Alchemy of Finance» uno de los pilares del trading es el «principio de falibilidad», o que todo funciona hasta que deja de hacerlo.

En esta estrategia, uno de los indicadores estrella es el RSI, pues refleja la fuerza relativa entre la tendencia alcista y bajista. Tiene tres líneas en 30,50 y 70 y una media móvil (media de RSI) que sirve de punto de referencia. Es muy fácil entender.

Señales

• Sobreventa: RSI alrededor del nivel 30, los precios tienen fuerza relativa acumulada. Han caído bruscamente y el movimiento correctivo podría perder fuerza.

• Sobrecompra / corrección. RSI alrededor del nivel 70. Los precios han subido bruscamente y es probable que el movimiento se termine debilitando.

• Sin tendencia: RSI en la línea de 50, pues separa los territorios alcistas y bajistas del indicador.

• Señales de trading cuando cruza los niveles de 30, 50 y 70.

El sentido común

Con una demanda cuasi artificial, y una situación nueva como el Covid-19, que no deja de sorprendernos, no existe una referencia o «benchmark», como nos enseñaba en sus clases Ramón Morell y tampoco conocemos una situación parecida con la que podamos comparar. Por eso, es crucial entender ambas técnicas.

Actualmente, existe un consenso casi total de que mientras los bancos centrales sigan imprimiendo dinero, la tendencia positiva continuara. La pregunta es: ¿Seguirán los bancos centrales imprimiendo dinero? Y si lo hacen, ¿continuará la tendencia?

Desafortunadamente, no existe un santo grial mágico del trading. El secreto está en uno mismo, en nuestra cabeza, y como si de un deportista de élite se tratase, tenemos que aprender a desarrollar mentalidad de trader.

Esto se logra con paciencia, perseverancia y focalización de una técnica correcta. Hay que identificar bien las áreas en las que se debe entrar en el mercado, es decir, largos o cortos, y trabajar la habilidad para configurar tanto el stop loss inicial como los niveles de recogida de beneficios.

Como decía Voltaire: «El sentido común es el menos común de los sentidos» y cuando el viento sopla a favor hasta los burros vuelan.

"We had an eviction moratorium come off last night. That is going to slow spending further. The rental inflation coming and the slowing in the economy suggests that stagflation is brewing." #BNN

U.S. New #Auto Sales Should Crash in August Amid Record Low Inventory

U.S. New Auto Sales Should Crash in August Amid Record Low InventoryU.S. new auto sales should decline for the fourth straight month in August because of limited supply and record high prices.christophe-barraud.com

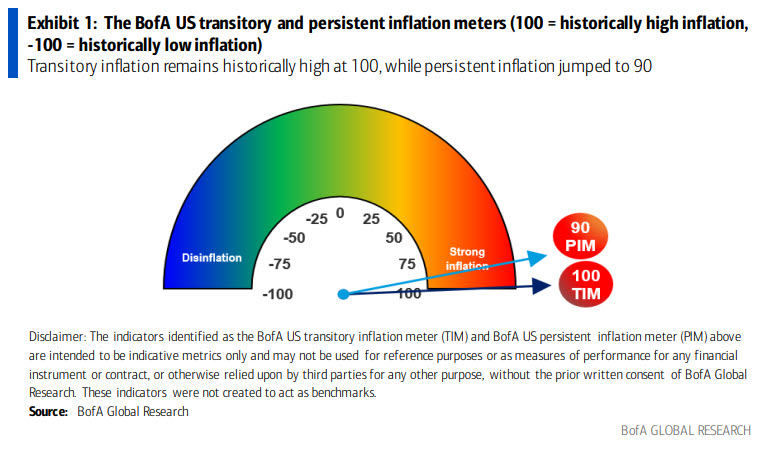

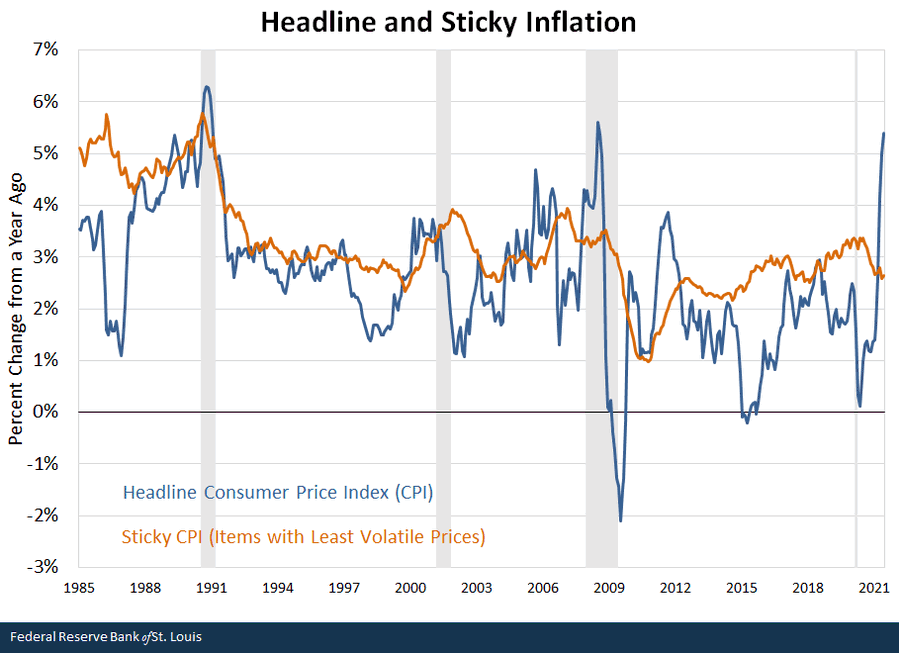

Movements in “sticky prices”— items that show low price volatility—may indicate that recent swings in U.S. headline inflation are only temporary http://ow.ly/pVfU50FXqAP

Esta semana es crucial, tendremos el viernes el dato de desempleo americano (NFP) y a la FED con pocas excusas para no iniciar el tapering. ¿Sabían que históricamente septiembre es el peor mes para el SP500?

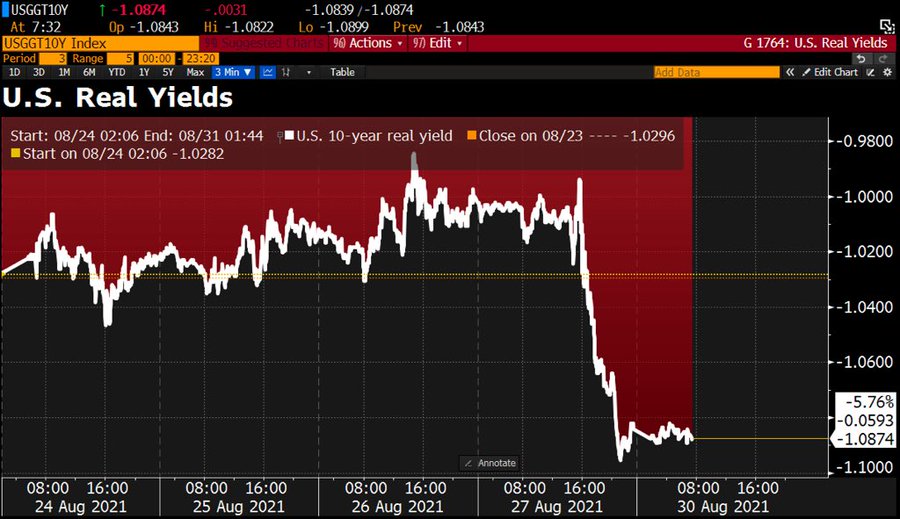

Real yields fall sharply after Jackson Hole highlighting Powell’s commentary represented pure dovishness. One such comment: "The pattern of low inflation likely reflects sustained dis-inflationary forces, including technology, globalization, and perhaps demographic factors".

PARÍS, 30 de agosto (Reuters) - Las acciones a seguir el lunes en la Bolsa de Valores de París y en Europa:

* SANOFI SASY.PA anunció el lunes que un ensayo fundamental de fase III de Dupixent en niños de 6 meses a 5 años con dermatitis atópica de moderada a grave había alcanzado sus criterios de valoración principales y todos sus criterios de valoración secundarios.

* ROCHE ROG.S anunció el viernes que ha retirado voluntariamente su autorización acelerada en los Estados Unidos de Tecentriq para el tratamiento de una forma grave de cáncer de mama, obtenida en marzo de 2019, después de consultar con la Administración de Drogas y Alimentos de los Estados Unidos (FDA). .

* LUFTHANSA LHAG.DE tiene la intención de reconquistar a los viajeros de negocios aumentando el número de vuelos y mejorando la restauración a bordo, dijo el domingo un miembro de la junta directiva.

* BIONTECH 22UAy.DE - El multimillonario fundador del conglomerado Foxconn, Terry Gou, ha pedido a BioNTech que reserve 30 millones de dosis de su vacuna COVID-19, desarrollada con Pfizer, en nombre de Taiwán.

En la actualización de esta semana el indicador está en 5,4 frente al 5,5 de la semana anterior, Se va acercando a la neutralidad, lo cual no deja de ser sorprendente si tenemos en cuenta que el mercado no está bajando, hasta hace pocos días sino subiendo y con índices cerca de máximos históricos.

Vamos con los flujos de fondos durante la semana.

12.600 millones de $ de entradas en fondos de renta variable.

13.300 millones de entradas en bonos, sigue entrando dinero todas las semanas,. Esta es la mayor entrada en 7 semanas

8.300 millones de entradas de cash.

1.400 millones de salidas del oro. Es la mayor salida en muchos meses, en concreto desde marzo de este año.

Vamos a centrar el tiro en las bolsas en concreto:

En cuanto a la visión de Harnett.

Ya sólo con el título que le pone al paper, de Gráficos de la oscuridad, tenemos toda una declaración de intenciones. Hartnett sigue siendo valiente y no le importa salirse del efecto manada que domina al surrealista mercado bursátil actual:

Charts de la oscuridad: una «docena oscura» de gráficos temáticos sobre la pandemia, las dislocaciones macro, la desigualdad de la riqueza causada por la supernova de liquidez de los bancos centrales, la estanflación que se avecina y los riesgos de la EPS H2 del consumidor estadounidense, China y los mercados de crédito.

En este gráfico vemos como el SP 500 se ha quedado solo descontando el mundo Disney:

En esta cita destaca como la lluvia de dinero de la FED ha disparado a la tecnología:

La Fed y la tecnología: La determinación de la Fed de avivar la exuberancia de Wall St y la desigualdad de Main St ha sido particularmente positiva para el sector tecnológico de EE.UU.; la capitalización de mercado de FAAMG + Netflix y Tesla equivale al tercer país más grande del mundo en términos de PIB; la Fed ha sido el mejor amigo de la tecnología durante los últimos 10 años (Gráfico 7)… no es casualidad que desde el estallido del COVID-19 los bancos centrales mundiales hayan comprado 834 millones de dólares en activos financieros cada 60 minutos… y cada 60 minutos la capitalización bursátil de las acciones tecnológicas mundiales haya aumentado 780 millones de dólares

Cree que la FED no puede mantener el ritmo:

El banco central más importante del mundo, la Fed, se ha mantenido hasta ahora firmemente en contra de un endurecimiento de la política monetaria; pero la inflación de los precios de los activos, los precios de la vivienda, los precios de las materias primas y los precios al consumo significa que el viento de cola de la liquidez de la Fed probablemente se debilitará drásticamente en los próximos trimestres.

En esta cita sigue recomendando solo valores de calidad y defensivos:

Pico de beneficios: nuestro modelo BofA Global EPS dice que el pico global de EPS fue ≈ 40% en abril (modelo impulsado por el FCI de China, las exportaciones de Asia, el PMI global, la curva de rendimiento de EE.UU.); se prevé que el EPS global se desacelere v bruscamente hasta el 9% en noviembre; esto será impulsado por la inflación, los cuellos de botella de la oferta, la falta de voluntad de las empresas para aumentar los inventarios dado Delta, el pico de consumo de EE.UU., la debilidad económica de China, los precipicios fiscales y los riesgos geopolíticos; la desaceleración del crecimiento de los beneficios significa calidad>chatarra, defensivos>cíclicos tácticamente.

Los precios del petróleo revirtieron sus ganancias el lunes, retrocediendo desde los máximos de más de tres semanas alcanzados a principios de la sesión, mientras un potente huracán azotaba la costa estadounidense del Golfo de México, obligando a cerrar y evacuar cientos de plataformas petrolíferas en alta mar.

El Brent bajaba 16 centavos o un 0,2% a 72,54 dólares el barril a las 0654 GMT. La semana pasada subió más de un 11% en previsión de las interrupciones de la producción de petróleo provocadas por el huracán Ida.

El petróleo estadounidense bajaba 49 centavos o un 0,7% a 68,25 dólares el barril, tras haber subido algo más del 10% la semana pasada.

Las referencias alcanzaron máximos no vistos desde principios de agosto, 73,69 y 69,64 dólares, respectivamente, a principios de la sesión, cuando Ida cruzó la costa cerca de Port Fourchon, Luisiana, un centro de la industria energética en alta mar del Golfo.

«Todavía es pronto para conocer el impacto total del huracán Ida», dijo Vivek Dhar, analista de materias primas de Commonweath Bank of Australia.

«Es probable que los productos petrolíferos, como la gasolina y el gasóleo, vean aumentar sus precios de forma más acusada por las interrupciones en las refinerías, especialmente si hay dificultades para volver a poner en marcha las refinerías y los oleoductos», dijo Dhar.

Los precios de la gasolina en EE.UU. subieron más de un 3% en un momento dado, ya que los cortes de energía se sumaron a los cierres de las refinerías en la costa del Golfo y la atención se centró en los productos del crudo. Los precios del crudo también se redujeron en previsión de una probable y rápida recuperación de la producción de petróleo, según los analistas.

La refinería de 190.000 barriles por día (bpd) de PBF Energy Inc en Chalmette, Luisiana, se ha cerrado por un corte de energía causado por Ida, dijeron fuentes a Reuters.

Marathon Petroleum Corp cerró su planta de 578.000 bpd en Garyville, Luisiana, al acercarse la tormenta.

Colonial Pipeline Co, operador del mayor oleoducto de productos petrolíferos de Estados Unidos, dijo el domingo que suspendería temporalmente las entregas de combustible desde Houston a Greensboro, Carolina del Norte, debido a Ida.

GOLPE A LA PRODUCCIÓN

En cuanto a la producción, las empresas energéticas habían detenido más del 95% de la producción de crudo, o 1,74 millones de bpd, en el Golfo de México de EE.UU. hasta el domingo, según la Oficina de Seguridad y Aplicación del Medio Ambiente, ya que Ida se dirigía hacia las plataformas de perforación y otras infraestructuras.

El Golfo suministra alrededor del 17% del petróleo del país.

Las empresas petroleras y de gas evacuaron alrededor de 300 instalaciones en alta mar y trasladaron más de 10 buques de perforación fuera de peligro, dijo el regulador de alta mar.

El Puerto Petrolero de Luisiana (LOOP), la mayor terminal de crudo de propiedad privada de Estados Unidos, interrumpió las entregas antes del huracán.

LOOP es la única terminal de Estados Unidos capaz de descargar superpetroleros, que maneja entre el 10% y el 15% del petróleo nacional de Estados Unidos, así como entre el 10% y el 15% de sus importaciones de petróleo, y está conectada a cerca de la mitad de la capacidad de refinado de Estados Unidos, dijo Port Fourchon en su sitio web.

Ida golpeó la costa cerca de Port Fourchon a las 1655 GMT del domingo como un huracán extremadamente peligroso de categoría 4, dijo el Centro Nacional de Huracanes, antes de comenzar a debilitarse.

«El huracán Ida dictará la dirección del petróleo a corto plazo», dijo Jeffrey Halley, analista de mercado senior de OANDA. «Si Ida se debilita y su trayectoria de destrucción es inferior a la esperada, el repunte del petróleo perderá temporalmente el impulso aquí».

A pesar de la aproximación de Ida, las empresas de perforación de Estados Unidos aumentaron el número de equipos de perforación de petróleo y gas la semana pasada, convirtiendo agosto en el decimotercer mes consecutivo en el que añaden instalaciones de producción. (Información de Aaron Sheldrick; edición de Himani Sarkar y Christopher Cushing). Reuters.Traduce serenitymarkets.

En este artículo plantean la cuestión que el día que el ahijado, llamado S&P, recibe más collejas son los de vencimientos de opciones. Me imagino que las estadísticas mandan.