El Ibex 35 cierra en positivo pero con dudas ante el miedo de un enfrentamiento entre EE.UU e Irán

El 'puede que sí, puede que no' sobre un posible ataque de EE.UU a Irán con las bases americanas en todo el mundo en alerta no han privado de ganancias a la renta variable española que ve bajar lentamente, a pesar del panorama, el miedo de primera hora con el repunte incluso de los indicadores americanos conforme avanza Wall Street se difumina, mientras Trump llama 'estúpido' a Powell del que mercado espera un mantenimiento de tipos al término esta tarde de la reunión de dos días de la Fed.

Trump juega al despiste pero baja relativamente la tensión que ha presidido, hasta una hora antes del cierre el devenir de los mercados financieros, en los que brillaban en Europa los valores del sector de la defensa e incluso de nuevo los defensivos, un día más, y en el que el Ibex perdía ligeras posiciones durante buena parte de la sesión, con cierta volatilidad y nerviosismo a la espera de noticias entre los inversores en esta tercera sesión bursátil de la semana.

Ganancias para el selectivo español sin que finalmente haya conseguido recuperar la cota de los 14.000 puntos pero sí cerrar en positivo, en especial, tras el impulso alcista de Wall Street.

El

IBEX 35 cierra la sesión con ganancias del 0,08% hasta los 13.923,20 puntos con los avances de valores como

MERLIN Properties 2,22%,

IAG (Iberia) 1,88% y

Indra 1,57% y las caídas que experimentan

Acciona Energías Renovables 1,43%,

Fluidra 1,30% y

Grifols A 1,24%.

Entre los protagonistas, en positivo

IAG (Iberia), al que desde primera hora de la tarde, le sentaba francamente bien la presentación del Plan de Vuelo 2030 de Iberia, que plantea una inversión de hasta 6.000 millones de euros hasta 20390 para fortalecer su posición de hub en Madrid y también para renovar su flota. el valor escalaba hasta liderar los avances. T

odo ello a las puertas de la junta de accionistas del holding de aerolíneas que se celebrará el jueves.

Un aposición que durante buena parte de la sesión ha mantenido

Indra con avances cercanos al 3%, que se han ido difuminando ante el aumento de la tensión geopolítica en las bases americanas, y que solo se ha limitado una vez que Trump ha señalado que podría, o no atacar Irán, que solo estaba en sus manos, quitando algo de hierro al asunto.

Hoy de nuevo noticia

Banco Sabadell en su intento de desinversión en TSB con potenciales ofertas que podrían llegar de Natwest. Y es que la posible venta de la filial británica de Banco Sabadell que podría realizar entre los 2.000 y los 3.000 millones de euros

es uno de los ases en la manga que está manejando la entidad financiera que preside Josep Oliú para dar al traste con la OPA hostil de BBVA.

También es noticia

Telefónica y

la mejora de su recomendación por parte de Bankinter. La firma

eleva su precio objetivo hasta los 5 euros por acción con la vista puesta en sus expectativas y con

consejo de compra desde los 4,5 precedentes para el valor. Este nuevo PO sitúa a la operadora de telecomunicaciones con

un potencial del 10% desde el pasado cierre de ayer.

Más recomendaciones.

Acerinox recibe un voto de confianza por parte de los

analistas de Morgan Stanley, que han reiterado su recomendación de ‘

sobreponderar’ para la siderúrgica, si bien reducen ligeramente el precio objetivo, de 13,20 a

13 euros por acción. La nueva valoración supone un

potencial alcista del 21,95% frente al cierre de ayer y del 22,75% frente a los niveles actuales.

Y fuerte castigo en Bolsa para

Grenergy Renovables de doble dígito después de que la compañía de renovables haya anunciado poco antes del toque de campana que la operación de colocación acelerada iniciada por su presidente, fundador y principal accionista,

David Ruiz de Andrés, y un grupo de directivos ha concluido con

un descuento del 8,8% respecto al precio de cierre de este martes.

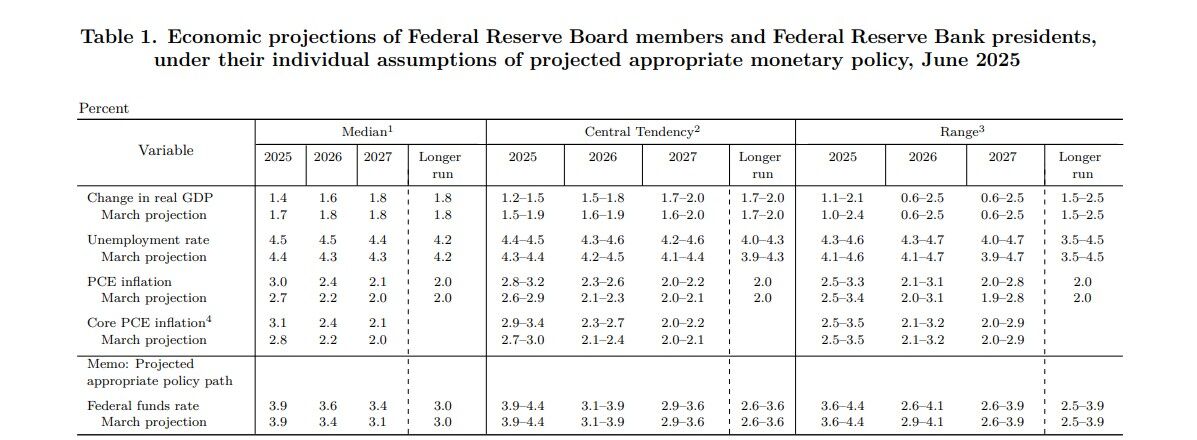

Ya en el resto de Europa, compás de espera también a lo que llegue de la reunión de la Fed, aunque el mercado descuenta un claro y casi de consenso total mantenimiento de tipos en Estados Unidos, pero a la espera de pistas sobre las rebajas futuras y las nuevas proyecciones de crecimiento e inflación americanas de la Reserva Federal.

Hoy hemos conocido además buenas cifras de precios. La tasa de inflación anual de la zona euro fue del 1,9 % en mayo de 2025, frente al 2,2 % de abril. Un año antes, la tasa fue del 2,6 %. La inflación anual de la Unión Europea fue del 2,2 % en mayo de 2025, frente al 2,4 % de abril.

En el resto de Europa, el

EURO STOXX 50 baja un 0,4% hasta los 5.267 puntos, el

CAC 40 ha cerrado con recortes del 0,36% hasta los 7.656 puntos, el

Dax desciende un 0,53% hasta los 23.333 puntos y el

FT 100 de Londres sube un 0,11% hasta los 8.842 puntos.

En Wall Street, pendientes de la Fed y de la tensión geopolítica con Irán, a la espera de novedades de la Casa Blanca. Lo cierto es que Trump tiene palabras francamente duras para Jerome Powell horas antes de que la Fed dictamine tras los dos días de reunión del Comité del Mercado Abierto de la Reserva Federal de EE.UU.

Ha llamado 'estúpido' al máximo responsable de la Fed, mientras indica que él mismo haría mejor trabajo al frente a la institución que Powell. Ampliamente es conocida la intención de presionar una y otra vez a la Reserva Federal para que baje los tipos de interés, dice, hasta en un punto.

Hoy el mercado descuenta casi de forma unánime el mantenimiento de los tipos, pendiente de las previsiones de crecimiento e inflación que de la Fed y, sobre todo, de la política de aranceles a las que se suman los nuevos conflictos bélicos con Irán, que elevan las dudas de los inversores y su posible impacto en el mercado.

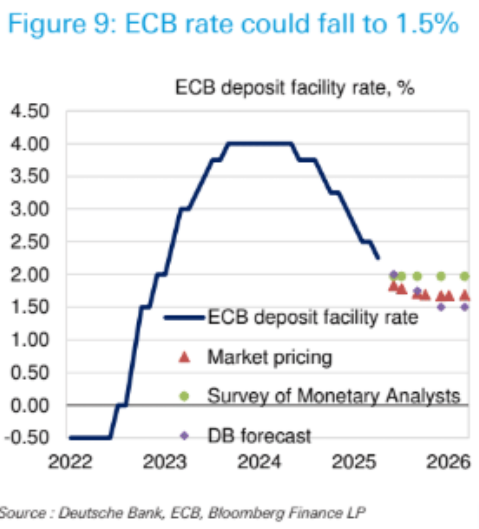

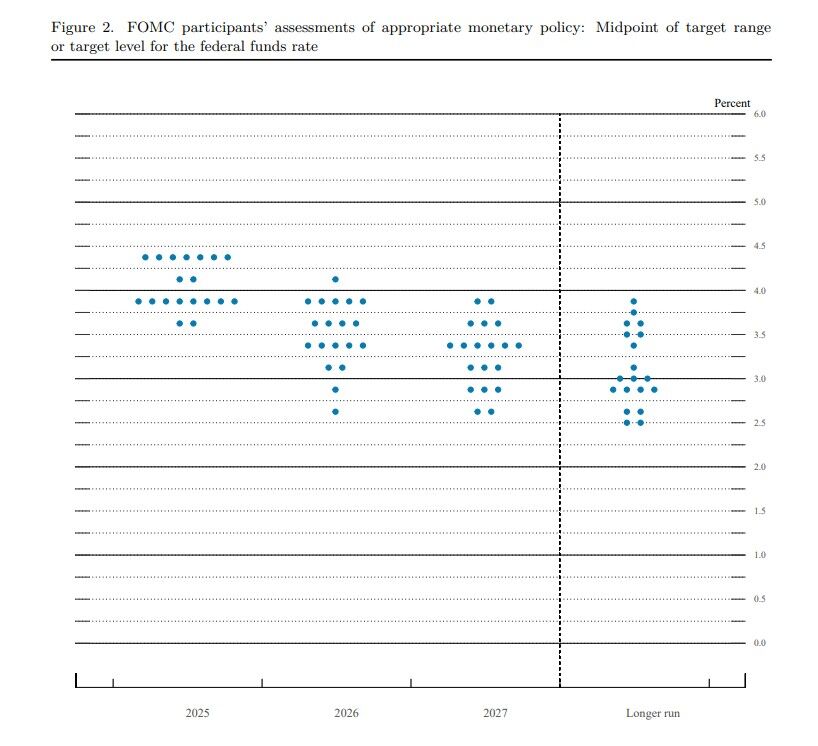

Pero sobre todo, estarán pendientes del 'dot plot' el diafragma de puntos en el que cada miembro de la Fed establece las veces que espera que se muevan los tipos en lo que queda de año y si ha cambiado desde marzo.

Al cierre de la bolsa española, el

DOW JONES sube a media sesión un 0,56% hasta los 42.450 puntos, el

S&P 500 gana 0,45% y se coloca en los 6.011 puntos mientras que el innovador y tecnológico

Nasdaq OMX avanza un 0,58% hasta marcar 19.633 puntos.

En la renta fija, subidas para las rentabilidades de los activos con el bono a 10 años español que baja su rendimiento en el 0,93% de descuento hasta el 3,194%, frente a las caídas del 1,38% para el bund alemán, hasta el 2,4990%. La prima de riesgo española sube un 0,29% hasta los 69,40 puntos básicos.

Por su parte, en las materias primas vemos como el petróleo presenta recortes importantes, en el caso de los futuros del Brent, de referencia en Europa, con niveles que rozan los 75 dólares, y caídas del 2,08%, mientras que el West Texas Americano baja un 2,12% hasta los 71,71 dólares.

Siguiendo con las commodities, los

Futuros del oro bajan ligeramente en el mercado, un 0,2% con niveles para sus futuros de 3.401 dólares por onza, camino de nuevos máximos.

El

Euro Dólar sube un 0,24% para la divisa común europea al cierre de la sesión bursátil española y se cruza con el billete verde en las 1,1513 unidades. Ya

Bitcoin, gana ligeras posiciones ,un 0,16% hasta los 104.401 dólares por activo

Fuente.- Estrategias de Inversión.