Buenas tardes. La inflación fue del 3,5% el año pasado –> la más alta desde septiembre. Estos son los elementos clave que realmente impulsan la inflación en la actualidad: Seguro de automóvil +22% en el último año / Reparación de automóviles +12% / Fórmulas para bebés +10% / Veterinario +10% / Alquiler +5,9% / Electricidad +5% / Restaurantes +4,2% / (La gasolina subió un 1,3% el año pasado) El IPC subyacente superó las expectativas de los pronosticadores por tercer mes consecutivo: +0,36% en marzo. La tasa de inflación subyacente a 12 meses aumentó del 3,75% al 3,80% en marzo. El IPC subyacente anualizado a 6 meses fue del 3,9%, el más alto desde julio de 2023. Nick Timiraos La inflación acelera más de lo esperado en marzo: +3,5% vs +3,4% esperado y +3,2% anterior. La Subyacente se estanca en +3,8% vs +3,7% esperado. Impacto negativo. IPC de marzo en EE.UU.: 3,5% interanual frente al 3,4% esperado Fuente: serenity-markets.com Un saludo!

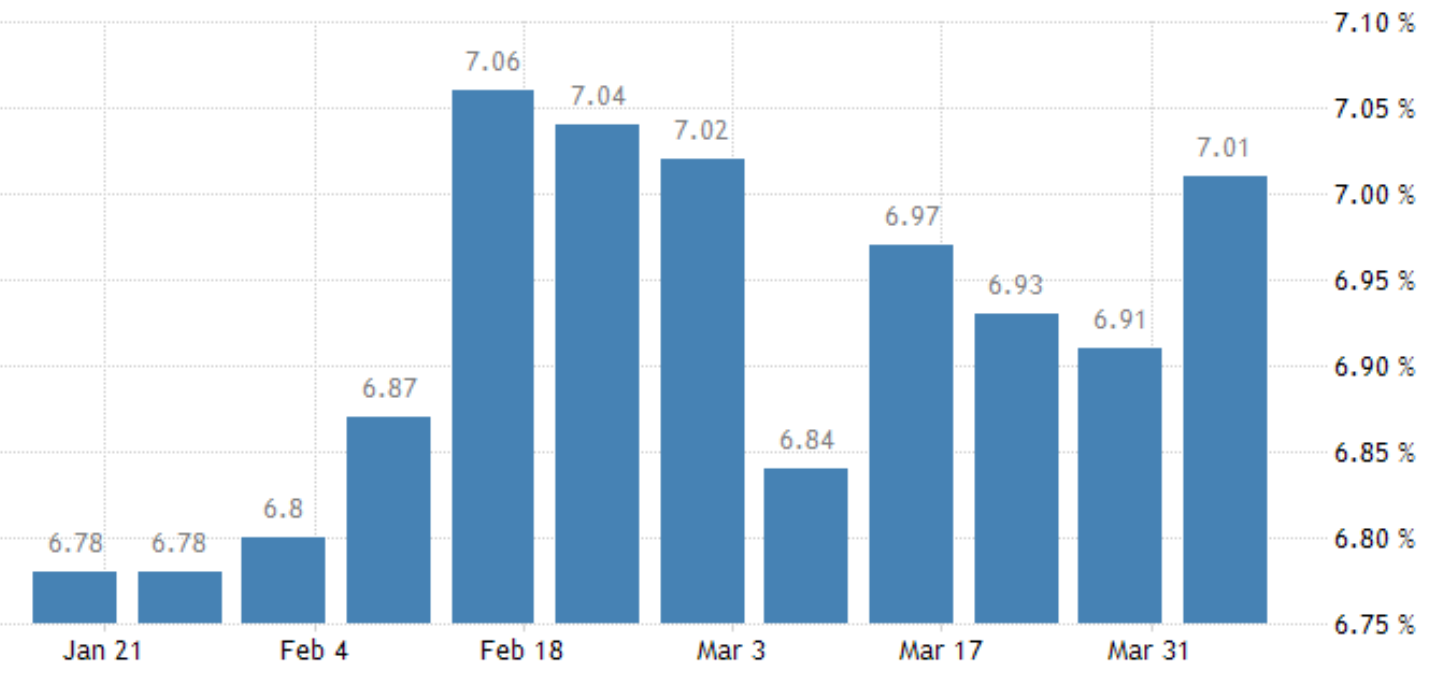

Los tipos hipotecarios estadounidenses vuelven al 7%

El tipo de interés medio contratado para las hipotecas a 30 años a tipo fijo con saldos de préstamos conformes (766.550 dólares o menos) subió 10 puntos básicos hasta el 7,01% en la semana finalizada el 5 de abril.

El Ibex 35 se da la vuelta y cae tras el IPC de Estados Unidos

Caídas en el Ibex 35, que buscaba el rebote después de tres días de castigo y de subir a lo largo del día. Un dato de inflación estadounidense peor de lo esperado tiñe al selectivo de rojo.

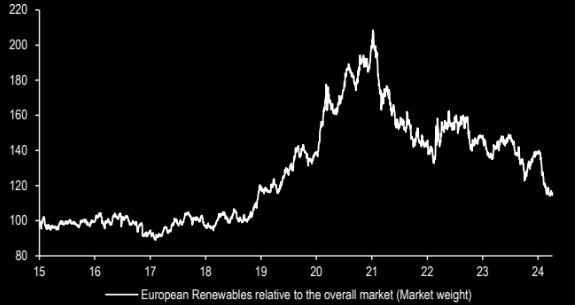

El IBEX 35 baja un 0,30% hasta los 10.783 puntos en la media sesión. Acciona cae un 2,36%, seguido por su filial Acciona Energías Renovables, que se deja un 1,91%. Amadeus y MERLIN Properties lideran las subidas, con alzas del 1,80% y del 1,04%, respectivamente.

El selectivo madrileño viene de tres días consecutivos cerrando a la baja, habiendo perdido casi 300 puntos desde sus máximos de finales de marzo 11.111,30 puntos.

En cuanto a las recomendaciones de los analistas, buenas noticias para MERLIN Properties, que ve como JP Morgan le sube la recomendación hasta ‘sobreponderar’, desde la anterior de ‘neutral’, en un movimiento que lleva aparejado una mejora también del precio objetivo, que pasa de 10,25 a 12 euros por acción.

Mientras, Citigroup eleva las valoraciones de Unicaja y Banco Sabadell. En el banco andaluz, el nuevo precio objetivo se sitúa en 1,25 euros, desde el anterior de 1 euro. En Banco Sabadell, Citi sube a 1,58 euros por acción, desde los 1,27 euros anteriores.

Sin salir del sector financiero, BBVA ha concluido la ejecución de su programa de recompra de acciones, una vez que ha alcanzado el importe monetario máximo de 781 millones de euros. El número total de títulos recomprados, en este programa, lanzado el 4 de marzo, ha sido de 74.654.915, representativos, aproximadamente, del 1,28% del capital social de BBVA a esta fecha, según ha notificado a la Comisión Nacional de Mercados y Valores (CNMV).

Moody's ha elevado de 'negativa' a 'estable' la perspectiva de Enagás y Enagás Transporte, ratificando su calificación crediticia a largo plazo en 'Baa2' y a corto en 'Prime-2', respaldando así la revisión en la política de dividendos del grupo.

En un comunicado, la agencia destaca que esta mejora en la perspectiva de Enagás se produce tras su actualización estratégica del pasado mes de febrero, en la que la compañía anunció acciones para fortalecer su balance antes de 2027, cuando espera iniciar un nuevo ciclo inversor, principalmente relacionado con el desarrollo de la red española de hidrógeno.

En el Mercado Continuo, Miquel y Costas ha anunciado que distribuirá un tercer dividendo a cuenta de los resultados del ejercicio 2023 por un importe definitivo será de 0,11 euros brutos por acción. El pago se hará efectivo el 18 de abril.

En la agenda macroeconómica, todas las miradas apuntaban hoy al dato del IPC de marzo de EEUU, que sorprende y sube un 3,5% interanual y un 0,4% intermensual. El mercado esperaba que el IPC, tanto en su componente general como en su subyacente, haya repuntado un 0,3% en el mes, mientras que en tasa interanual el consenso de analistas proyecta que el crecimiento del índice general se elavara hasta el 3,4% desde el 3,2% de febrero, y que la inflación subyacente volviese a bajar, en este caso hasta el 3,7%, pero se queda en el 3,8% del mes precedente.

Según destaca Juan J. Fernández-Figares, de Link Gestión, el comportamiento de la inflación de marzo “podría aclarar en gran medida si el repunte que viene experimentando en los dos últimos meses la inflación en EEUU no es puntual, “un simple bache en el camino”, como lo definió el presidente de la Reserva Federal, Jerome Powell, y es más tendencial, o si, por el contrario el proceso de desinflación continúa su curso en el país”.

“En el primer caso los inversores se verán obligados a volver a recalibrar a la baja sus expectativas sobre futuros recortes de tipos, atrasando el del primero de ellos, probablemente hasta después del verano, y reduciendo su número por debajo de los tres recortes que actualmente descuentan, lo que sería negativamente recibido por los mercados. En el segundo caso, el escenario de un primer recorte de tipos oficiales en junio y tres en el conjunto de 2024 seguiría vigente. En este caso, la reacción de los mercados sería de alivio y, por tanto, positivo”, añade el experto.

Ayer, Wall Street vivió una sesión de más a menos en la que finalmente el DOW JONES volvió a cerrar a la baja, mientras que el S&P 500 y el Nasdaq tecnológico sí lograron avances. Los futuros apuntan a de momento a una apertura ligeramente alcista a la espera del dato del IPC.

En la jornada asiática, caída de un 0,49% para el índice Nikkei 225 de Tokio, mientras que el índice CSI 300 chino bajó un 0,73%. La agencia Fitch ha revisado a la baja la perspectiva de la calificación crediticia soberana de China, señalando riesgos para las finanzas públicas ante la creciente incertidumbre para su economía en su cambio hacia nuevos modelos de crecimiento.

En los mercados de materias primas, los precios del petróleo registran ligeros avances tras dos días consecutivos de pérdidas, ya que el estancamiento de las conversaciones para el alto el fuego en Gaza renovó la incertidumbre sobre la seguridad de los suministros procedentes de Oriente Próximo, contrarrestando una acumulación mayor de la esperada en los inventarios de crudo de EEUU.

Los futuros del petróleo Brent, de referencia en Europa, suben un 0,4% hasta los 89,78 dólares por barril, mientras que los futuros del West Texas estadounidense se anotan un 0,41%, en 85,59 dólares.

El euro sube un 0,08% frente al dólar hasta dejar el tipo de cambio en 1,0865 dólares por cada moneda comunitaria.

En la renta fija, la rentabilidad del bono español de deuda a diez años se mueve en el 3,228%, dejando la prima de riesgo respecto a su homólogo alemán en 80,8 puntos. Al otro lado del Atlántico, el bono estadounidense de referencia paga un rendimiento de un 4,491%.

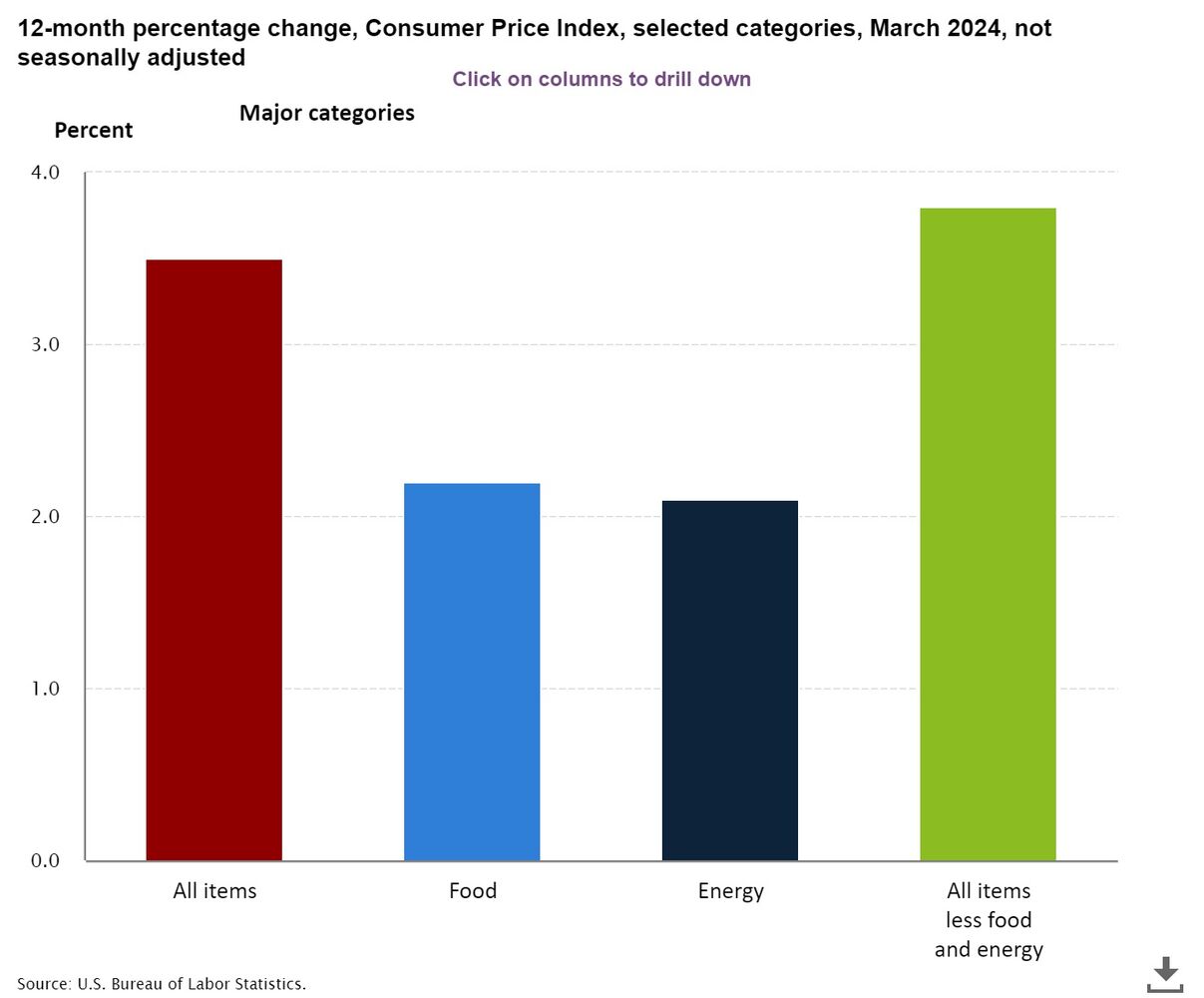

El IPC de Estados Unidos se sitúa en el 3,5% interanual, por encima de lo esperado

El IPC de Estados Unidos sube un 0,4% intermensual en marzo, mismo dato que en febrero y por encima de lo esperado por el mercado, según el Departamento de Trabajo.El mercado esperaba que la cifra subiera un 0,3% en marzo.

En la comparativa con el mismo mes del año anterior, el índice de precios de consumo subió un 3,5%, tras un aumento del 3,2% en febrero.

El IPC subyacente interanual sube un 3,8%, idéntica variación a la experimentada en febrero. Los analistas habían previsto que la tasa subyacente subiría un 3,7% en marzo.

Fuente.- Estrategias de Inversión

Este es el motivo por el que las bolsas han crujido esta tarde. Obviamente la usanodependencia del Trilex es absoluta. En estos momentos sigue, recibiendo, tanto Mr.Jones, como el ahijado S&P 500 , y el primo Nasdaq 100

Buenas tardes. IPC= No hay bajada de tipos en junio. Crónica de cierre en video por Cárpatos 10-4-2024 Un IPC subido de tono, aleja toda posibilidad de bajada de tipos en junio en EEUU. En la zona euro, las cosas de momento son diferentes. Análisis a fondo desde los puntos de vista cuantitativo, técnico y fundamental. Bolsas, economía y mercados. Pueden ver el video pinchando en el siguiente enlace: https://youtu.be/iVrXYHk5DEw Un saludo!

El Dow Jones se tiñe de rojo tras el informe de inflación de marzo

Apertura a la baja de Wall Street en la sesión de este miércoles. Las esperanzas de un rebote se han evaporado tras un informe del IPC que obliga a reevaluar las expectativas de recortes de tipos para los próximos meses. El Dow Jones cae casi 400 puntos, aunque el mayor castigo es para el Nasdaq.

El DOW JONES baja un 0,97% hasta los 38.507 puntos, mientras que el S&P 500 registra una caída de un 1,07%, en 5.153 puntos. El NASDAQ 100 cae un 1,30% hasta los 16.095 puntos.

Los grandes índices neoyorquinos vienen de una jornada regular ayer martes en la que los inversores parecieron estar en compás de espera. El Dow Jones bajó un 0,02%, registrando su séptima jornada en rojo de las diez últimas. El S&P 500 logró subir un 0,1% y el tecnológico Nasdaq cerró un 0,3% al alza.

Todos los ojos estaban puestos hoy en el informe del IPC de marzo, que se ha conocido poco antes del toque de campana y ha vuelto a dar muestras de que el proceso de desinflación tiene recorrido por delante. La lectura interanual sube hasta el 3,5%, por encima del 3,4% esperado y del 3,2% de febrero. De febrero a marzo, sube un 0,4%, frente al 0,3% esperado. El IPC subyacente, que excluye los volátiles precios de los alimentos y la energía, ha aumentado un 3,8% anual y un 0,4% mensual, por encima del 3,7% y el 0,3% esperados, respectivamente.

“La desinflación está fuera y la inflación está dentro del informe del IPC de hoy”, explica Karen Manna, gestora de cartera de Federated Hermes. “Las previsiones de flexibilización de la Reserva Federal este año se reevaluarán aún más a la baja”.

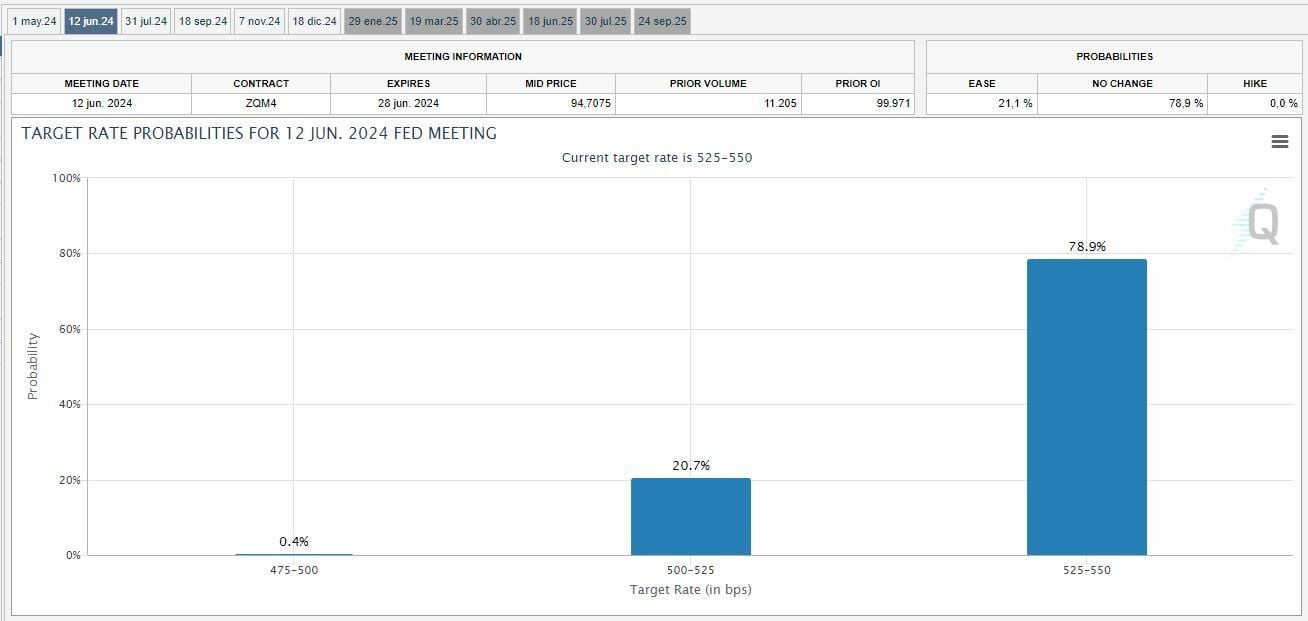

Los operadores estaban mirando los datos del IPC en busca de pistas sobre cómo puede proceder la Reserva Federal en sus próximas reuniones. En ese sentido, los inversores también esperan con interés las actas de la reunión de política monetaria de la Reserva Federal del mes pasado, que se conocerán a lo largo de la jornada. De momento, la sacudida del informe del IPC ha sido inmediata. Los datos sobre operaciones de futuros de fondos federales sugieren una probabilidad de casi el 80% de que el banco central mantenga sus tipos de interés estables en junio, según la herramienta CME FedWatch. La apuesta de una rebaja de 25 puntos, que era mayoritaria hasta antes del dato de inflación, baja a apenas un 20,7%.

En los mercados de renta fija, siempre muy sensibles a las expectativas de tipos de interés, ha habido también un fuerte vuelco, con la rentabilidad del bono estadounidense de referencia a diez años llegando a superar el 4,5% antes de intentar estabilizarse en un 4,485%. El bono a dos años ofrece un rendimiento del 4,943%.

En el ámbito empresarial, buena acogida del mercado a las cuentas presentadas por Delta Air Lines, cuyas acciones suben un 2,5% en la apertura. La aerolínea ha presentado unas ganancias por acción ajustadas de 45 centavos de dólar, frente a los 36 centavos previstos por los analistas. En el lado de los ingresos, aumentaron un 6% hasta los 12.560 millones de dólares, en este caso algo por debajo de los 12.590 millones esperados.

La aerolínea pronostica además ganancias para el segundo trimestre de entre 2,20 y 2,50 dólares por acción, mientras que los analistas esperaban 2,23 dólares por acción. Los ingresos en el período actual podrían aumentar hasta un 7%, por encima de las estimaciones de los analistas. Delta también reitera su previsión para todo el año de entre 6 y 7 dólares por acción de ganancias, con un flujo de caja libre de entre 3.000 y 4.000 millones de dólares.

PriceSmart registra subidas superiores al 2,5% tras superar las estimaciones del mercado con sus resultados del segundo trimestre, especialmente en la línea del beneficio. La compañía reportó 1,31 dólares por acción en ganancias ajustadas sobre unos ingresos de 1.290 millones de dólares. Los analistas habían esperado ganancias de 1,24 dólares, excluyendo ítems, e ingresos de 1.290 millones de dólares para el periodo trimestral.

Una de las notas negativas es para SMART Global Holdings, que se hunde un 9,7% antes del toque de campana tras decepcionar las expectativas de ingresos en su segundo trimestre. La compañía alcanzó una cifra de 284,8 millones de dólares, mientras que los analistas habían augurado 285,1 millones de dólares. El proveedor de soluciones de memoria y almacenamiento ha informado de ganancias de 27 centavos por acción, excluyendo ítems, mientras que los analistas habían esperado ganancias de 25 centavos por acción.

Los inversores tendrán que estar atentos también a la cotización de Microsoft. La compañía ha llegado a un acuerdo con el gigante chino de tecnología de Internet NetEase para traer de vuelta los juegos de Blizzard Entertainment a la segunda mayor economía del mundo.

La medida se produce después de que Blizzard pusiera fin a la asociación entre las dos empresas en 2023, citando un desacuerdo sobre el control de la propiedad intelectual. El nuevo acuerdo abarcará los juegos a los que los jugadores chinos tenían acceso en el anterior, incluidos World of Warcraft y Overwatch. Por separado, Microsoft y NetEase también firmaron un acuerdo para explorar la posibilidad de llevar nuevos títulos de NetEase a las consolas Xbox y otras plataformas.

También habrá que vigilar a NVIDIA, que ha entrado recientemente en territorio de corrección tras haber caído un 10% desde sus recientes máximos históricos (950 dólares) del pasado mes de marzo.

En las recomendaciones de los analistas, Bank of America mejora el consejo de la compañía de productos químicos Albemarle hasta ‘comprar’, citando el aumento de los precios del litio.

En los mercados de materias primas, avances para los precios del petróleo, que recuperan los 90 dólares en su modalidad Brent, rebotando de dos días seguidos a la baja. El estancamiento en las conversaciones de alto el fuego en Gaza ha renovado la incertidumbre sobre la seguridad de los suministros de Oriente Medio, dejando en un segundo plano el aumento mayor de lo esperado en los inventarios de crudo de Estados Unidos.

Los futuros del West Texas estadounidense suben un 0,69% hasta los 85,81 dólares el barril, mientras que el Brent de referencia en Europa avanza un 0,79% hasta los 90,13 dólares.

El euro cae un 0,83% frente al dólar tras el informe del IPC, con el tipo de cambio situado en 1,0768 dólares por cada moneda única.

El Ibex 35 cae un 1% lastrado por el IPC estadounidense

El IBEX 35 se da la vuelta tras las subidas experimentadas durante la mañana, y se decanta por el rojo tras la publicación de un IPC estadounidense peor de lo previsto, que se sitúa en el 3,5% interanual y el 0,4% mensual, frente al 3,4% y 0,3% esperado. Prácticamente la totalidad de los valores del selectivo español se decantan los descensos.

Mañana todo el mercado estará pendiente de la decisión del BCE sobre los tipos de interés. Y, principalmente, la pistas que pueda dar Lagarde y el BCE sobre el calendario de bajadas de tipos. Además tendremos:

Buenas noches. Estamos cada vez más cerca de un tsunami vendedor de CTA: Si bajamos un poco más… podríamos bajar mucho más. Los niveles a corto plazo son: SPX 5120, NASDAQ 17970, Russell 2051. VIX y VVIX en los niveles más altos… (JJ Montoya) Los funcionarios de la Reserva Federal acordaron el mes pasado que estaban preparados para mantener las tasas de interés en su nivel actual durante más tiempo de lo previsto en caso de que las recientes caídas de la inflación disminuyeran. WSJ Los inversores se mostraron reacios a acudir a la subasta de 39.000 millones de dólares de bonos del Tesoro a 10 años tras un informe sobre la inflación más caliente de lo esperado. WSJ – La Reserva Federal está a favor de reducir el ritmo de liquidación mensual de activos a aproximadamente la mitad – Muchos prefieren carteras a largo plazo compuestas principalmente de bonos del Tesoro – La Fed prefiere ajustar el límite del Tesoro para frenar la escorrentía, no los MBS – Actas de la Reserva Federal: Los participantes ven poca necesidad de ajustar el límite de MBS – Incertidumbre sobre la persistencia de una inflación elevada. FOMC: Es apropiado adoptar un enfoque “cauteloso” ante una mayor segunda vuelta – Actas – Los funcionarios querían más confianza en la inflación antes de recortar las tasas – Las recientes cifras de inflación son ‘decepcionantes’ para los funcionarios – Casi todos consideraron apropiado recortar este año – Vio un riesgo al alza para la inflación debido a las condiciones financieras – Los funcionarios buscan reducir el ritmo de escorrentía bastante pronto. El petróleo se dispara en el informe de que EE. UU. ve un ataque inminente de “misiles de Alta Precisión” contra Israel por parte de Irán. Zerohedge Los rendimientos se disparan al 4,55% después de los catastróficos shocks de las subastas a 10 años con la tercera mayor cola registrada. USA10Y FEA SUBASTA: 4.560%, WI 4.529%, cola de 3.1pb, cola más grande desde 3.7pb en diciembre de 2022 y la tercera cola más grande registrada. Zereohedge El oro cayó el miércoles desde los máximos históricos alcanzados en la última sesión, debido a un fortalecimiento del dólar y los rendimientos de los bonos del Tesoro después de que un dato de inflación más fuerte de lo esperado sugiriera una pausa en los recortes de tasas de interés en Estados Unidos. El oro al contado retrocedió un 0,7% a 2.336,40 dólares la onza, tras tocar un máximo histórico el martes. El índice del dólar subió un 1,1%, mientras que los rendimientos de los bonos del Tesoro 10y suben al 4,55% El cruce de la SMA 50 con los 200 días es otra señal bastante bajista para el euro… (JJ Montoya) Fuente: serenity-markets.com Un saludo!

Buenas noches. S&P 500 perdió 50,08 puntos, o un 0,96%, para terminar en 5.159,83 puntos, mientras que el Nasdaq Composite perdió 139,49 puntos, o un 0,86%, para situarse en 16.167,15 puntos. El índice Dow Jones cayó 431,52 puntos, un 1,09%, hasta 38.452,15 puntos. La mayoría de los valores de crecimiento de megacapitalización cayeron, con la excepción de Nvidia Inc, que se desmarcó de la tendencia al ganar terreno. Las acciones de Alibaba, que cotizan en EE.UU., avanzaron después de que el cofundador de la empresa, Jack Ma, publicara un memorándum dirigido a los empleados en el que expresaba su apoyo a los esfuerzos de reestructuración del gigante de Internet, un movimiento poco habitual por parte del multimillonario, que ha pasado los últimos años alejado de los focos. Los analistas esperan que los beneficios agregados del S&P 500 en el primer trimestre crezcan un 5,0% respecto al año pasado, según datos de LSEG. Esta cifra es inferior al 7,2% de crecimiento anual previsto para el trimestre el 1 de enero. Los inversores se centrarán ahora en el informe de precios a la producción del jueves para obtener una imagen más clara de la inflación de marzo, y en el pistoletazo de salida de la temporada de resultados del primer trimestre. El viernes, tres grandes bancos (JPMorgan Chase & Co, Citigroup Inc y Wells Fargo & Co) publicarán sus resultados. La bolsa estadounidense cerró con fuertes pérdidas el miércoles tras conocerse datos de inflación más altos de lo previsto. Esto disipó las esperanzas de un recorte de tipos de interés por parte de la Reserva Federal en junio. Los rendimientos de los bonos del Tesoro de Estados Unidos se dispararon el miércoles después de que los datos de inflación fueron más altos de lo esperado, elevando el retorno de referencia a 10 años más de 10 puntos básicos a 4,5%, su nivel más alto desde noviembre del año pasado. Los futuros del crudo Brent ganaron 1,06 dólares, o un 1,19%, a 90,48 dólares por barril, mientras que los futuros del crudo West Texas Intermediate (WTI) de Estados Unidos avanzaron 98 centavos, o un 1,15%, a 86,21 dólares. Fuente: serenity-markets.com Un saludo y a por el jueves!