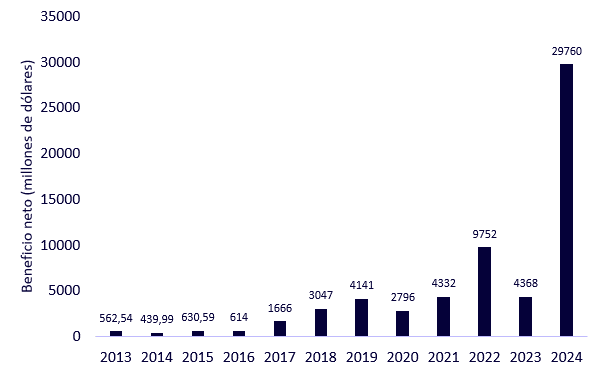

#34576

Valor del día en Europa - Bayer decepciona en sus objetivos para 2024

AOF-05/03/2024 a las 11:03

Bayer pierde un 1,94%, hasta 27,54 euros, tras presentar unos objetivos para 2024 considerados demasiado prudentes. El grupo químico alemán presentó unos resultados anuales para 2023 en línea con sus objetivos. Las ventas cayeron un 1,2% en términos comparables, hasta 47.630 millones de euros, y el Ebitda sin partidas excepcionales descendió un 13,4%, hasta 11.700 millones de euros. Bayer se ha fijado como objetivo para este año unas ventas de entre 47.000 y 49.000 millones de euros y un Ebitda sin partidas extraordinarias de entre 10.700 y 11.300 millones de euros. Se espera que el beneficio básico por acción se sitúe entre 5,10 y 5,50 euros.

"En los próximos 24 a 36 meses, la empresa centrará su energía y sus esfuerzos en construir una sólida cartera farmacéutica, resolver litigios, reducir deuda y seguir implantando su nuevo y radical modelo operativo, Dynamic Shared Ownership (DSO), para mejorar el rendimiento", declaró el Consejero Delegado Bill Anderson. Espera ahorrar 2.000 millones de euros al año a partir de 2026.

Bayer cerró 2023 con una deuda de 34.500 millones de euros y se espera que a finales de este año se sitúe entre 32.500 y 33.500 millones de euros.

"Tenemos cuatro retos que hay que abordar urgentemente", añadió, en referencia a la pérdida de exclusividades farmacéuticas y de pipeline, los litigios en EE.UU., los elevados niveles de deuda de la compañía y "una burocracia jerárquica que bloquea la innovación". El litigio se refiere al glifosato, un controvertido pesticida.

"El grupo ha anunciado resultados para 2023 en línea con las previsiones y por encima de las expectativas en términos de márgenes", "pero los objetivos para 2024 parecen prudentes", afirma Invest Securities. El analista añade que "el grupo ha dejado claro que no desea revisar su estructura (spin-off) a corto plazo, pero sigue siendo una opción".

Bayer pierde un 1,94%, hasta 27,54 euros, tras presentar unos objetivos para 2024 considerados demasiado prudentes. El grupo químico alemán presentó unos resultados anuales para 2023 en línea con sus objetivos. Las ventas cayeron un 1,2% en términos comparables, hasta 47.630 millones de euros, y el Ebitda sin partidas excepcionales descendió un 13,4%, hasta 11.700 millones de euros. Bayer se ha fijado como objetivo para este año unas ventas de entre 47.000 y 49.000 millones de euros y un Ebitda sin partidas extraordinarias de entre 10.700 y 11.300 millones de euros. Se espera que el beneficio básico por acción se sitúe entre 5,10 y 5,50 euros.

"En los próximos 24 a 36 meses, la empresa centrará su energía y sus esfuerzos en construir una sólida cartera farmacéutica, resolver litigios, reducir deuda y seguir implantando su nuevo y radical modelo operativo, Dynamic Shared Ownership (DSO), para mejorar el rendimiento", declaró el Consejero Delegado Bill Anderson. Espera ahorrar 2.000 millones de euros al año a partir de 2026.

Bayer cerró 2023 con una deuda de 34.500 millones de euros y se espera que a finales de este año se sitúe entre 32.500 y 33.500 millones de euros.

"Tenemos cuatro retos que hay que abordar urgentemente", añadió, en referencia a la pérdida de exclusividades farmacéuticas y de pipeline, los litigios en EE.UU., los elevados niveles de deuda de la compañía y "una burocracia jerárquica que bloquea la innovación". El litigio se refiere al glifosato, un controvertido pesticida.

"El grupo ha anunciado resultados para 2023 en línea con las previsiones y por encima de las expectativas en términos de márgenes", "pero los objetivos para 2024 parecen prudentes", afirma Invest Securities. El analista añade que "el grupo ha dejado claro que no desea revisar su estructura (spin-off) a corto plazo, pero sigue siendo una opción".

Ni arrepentido ni encantado de haberme conocido