P.D: Por último comentar que sigue la debilidad del real brasileño acentuada tras la intervención de PETROBRAS por parte del presidente Bolsonaro y que se cambia en mínimos de 52 semanas respecto al euro.

Fortísimas pérdidas en Wall Street ante el repunte del rendimiento de los bonos

El sector tecnológico ha vuelto a liderar las ventas con fuertes descensos :

Wall Street ha caído con mucha fuerza este jueves tras cerrar el miércoles con ganancias del 1%, que permitieron al Dow Jones marcar un nuevo máximo histórico. Sin embargo, el Nasdaq ha vuelto a hundirse un 3,52%, mientras el Dow Jones lo ha hecho un 1,76% y el S&P 500 ha cedido un 2,45%. La rotación de las manos fuertes hacia valores más cíclicos para aprovechar la recuperación económica que anticipa el mercado en los próximos meses continúa, aunque hoy las ventas se han impuesto en el mercado, debido al gran repunte en el rendimiento de los bonos.

La rentabilidad del bono americano a 10 años se ha disparado durante la jornada hasta el 1,61%, lo cual ha puesto nerviosos a los operadores. Y aunque el rendimiento ha frenado su avance hasta el 1,49%, los traders han vendido de manera agresiva.

Sobre todo en el sector tecnológico, con caídas destacadas para Tesla y los fabricantes de chips y en menor medida para otros grandes valores como Alphabet, Facebook, Amazon y Apple.

En los últimos días, el presidente de la Fed, Jerome Powell, ha intentado aplacar los temores del mercado sobre la inflación, al anticipar que la economía americana tardará tres años en recuperar el nivel de pleno empleo e inflación sostenida del 2%, que son los dos mandatos del banco central.

Powell señaló que la inflación no se descontrolará, aunque repunte de manera transitoria por encima del 2% durante los próximos meses. La Fed garantiza así que no retirará sus estímulos y que no subirá los tipos de interés hasta dentro de mucho tiempo.

Sin embargo, la rápida subida del rendimiento de los bonos es un problema para la Fed, porque tensiona Wall Street, cuya valoración es muy exigente desde un punto de vista fundamental.

Después de liderar las ganancias de las bolsas durante la pandemia, los inversores están rotando sus carteras desde la tecnología hacia las acciones que mejor pueden aprovechar el crecimiento económico y que más golpeadas han sido por el Covid-19, como bancos, hoteleras, aerolíneas, compañías industriales y de consumo. Sin embargo, los movimientos en el mercado de deuda suponen todo un reto para el banco central.

DATOS ECONÓMICOS, EMPRESAS Y OTROS MERCADOS

En la escena económica de EEUU, los pedidos de bienes duraderos han superado las previsiones en febrero y los datos semanales de desempleo han sido mejores de lo previsto. Además, la estimación final del PIB del cuarto trimestre se ha revisado ligeramente al alza hasta el 4,1%, en línea con los pronósticos.

En la última semana Estados Unidos ha registrado 730.000 peticiones de desempleo frente a las 845.000 esperadas por el mercado. A pesar de que se trata de una caída significativa los expertos son prudentes. "La fuerte caída probablemente se deba a que las personas en los estados más afectados por la gran tormenta de la semana pasada, especialmente Texas, tienen mejores cosas que hacer que presentar solicitudes de desempleo”, explica Ian Shepherdson, economista jefe de Pantheon Macroeconomics.

A nivel empresarial, Gamestop vuelve a dispararse cerca de un 20%, tras volar el miércoles un 100% al anunciar el cambio de su director financiero. Los minoristas siguen impulsando al valor y batallando contra los grandes inversores bajistas, en una pelea que no gusta a las 'manos fuertes' del mercado.

También ha sido noticia Twitter . La red social ha actualizado sus objetivos a largo plazo y estima llegar a los 315 millones de usuarios diarios para finales de 2023. Las previsiones han gustado al mercado y sus acciones han avanzado un 3,8% este jueves.

En otros mercados, el petróleo West Texas sube un 0,3%, hasta 63,45 dólares, mientras el euro se aprecia un 0,13% y se cambia a 1,2180 dólares. Además, el bitcoin avanza un 0,1%, hasta 48.950 dólares; y la onza de oro baja un 1,5%, hasta 1.770 dólares. Fuente.- Bolsamanía

Bienvenido nuevamente a Rankia. La verdad es que se te echaba mucho en falta con tus noticias y opiniones. No veas la rachita que estoy llevando con los cochecitos eléctricos. De ganar la semana pasada , ahora estoy en rojo. Ya has visto el varapalo que lleva el Nasdaq y todas las tecnológicas.

¿Ha reventado la burbuja tecnológica?

Con lo bien que me ha ido en Zalando ,que no sé si sabes que ahora estoy fuera, porque se veía venir esta corrección y estoy esperando a dónde la quieren llevar para volver a entrar, pero lo de Nio me sabe mal, quería habérmelas sacado en los 70$-75$ y justo después de hacer el máximo histórico en los 66,99$ ha empezado a corregir casi todos los días. Ahora la espero en zona de los 30$ para promediar, porque tengo la impresión de que vamos a estar enganchados mucho tiempo con las tecnológicas usanas.

Buenos días Espartanos. Agenda del Inversor Paga dividendo: LOGISTA Presenta Resultados: ACERINOX, AMADEUS, CELLNEX, DraftKings, GRIFOLS, IAG, FLUIDRA, MERLIN, TÉCNICAS REUNIDAS… IPC: España, Francia y Japón PIB: India, Francia y Suiza PMI Chicago: EEUU

Yo también echaba de menos el debate sobre estrategias.

Muy bien con Zalando, el forero charleston la sigue muy bien y hace buenos análisis por lo que he podido leer en el foro de Zalando.

En cuanto a Nio, poco puedo decir ya que es un sector del que estoy al margen al descontar un alto crecimiento para los próximos años y a mí me cuesta saber lo que va a pasar a pocos meses vista.

El caso es que la posición debe adaptarse a la volatilidad del valor y si los rangos son amplios tener una exposición pequeña.

Y ya sabes aquello que si el precio no sigue nuestra estrategia aplicar el stop-loss correspondiente, fácil decirlo y en ocasiones difícil de aplicar salvo para stop-profit.

En cuanto a los índices siguen desplegando movimientos laterales en zona de máximos por lo que no está todo perdido.

Si parece que el Nasdaq podría corregir con mayor fuerza y no sería malo apuntar a alguno de los valores importantes tecnológicos para subirse a ellos si la corrección alcanza mayor intensidad y podemos entrar en mejores precios, en el sector de semiconductores hay una serie de valores atractivos.

En las últimas semanas en el mercado se ha vuelto a hablar de un término económico-bursátil que hacía tiempo que no se mencionaba: el reflation trade. Se ha hecho tras varias sesiones asistiendo a alzas en las rentabilidades de los bonos, sobre todo en el mercado americano, y ante la expectativa de que estemos ante un cambio de tendencia en el mercado de bonos, que tanto se ha beneficiado hasta ahora de esa política de tipos de al 0% de los bancos centrales.

Pero, ¿de qué se habla cuando se habla de reflation trade? Se trata de un término anglosajón que determina el tipo de activos o mercados en los que debe posicionar su cartera un inversor para beneficiarse de una hipotética reflación y que básicamente son los activos de riesgo y las materias primas ya que tiende a asociarse la reflación con la inflación. Esto nos lleva a la siguiente pregunta: ¿qué es la reflación?

¿Qué es la reflación?

Se trata de un término creado por en 1934, justo después de la Gran Depresión de 1929, por el economista Irving Fisher, el mismo al que debemos otro término como el efecto Fisher, en su nota Reflation and Stabilization, que habla de que la expectativa de una expansión económica acompañada por presiones inflacionistas y estímulos generados por políticas expansivas, ya sean fiscales o monetarias. Y es por ello que lo habitual es que esa reflación se de siempre tras una recesión y sea el periodo previo a una expansión económica que, en teoría, debería traer consigo la retirada de los estímulos para evitar un sobrecalentamiento.

¿Por qué se habla ahora de reflation trade?

La crisis del COVID-19 llegó con la artillería de los bancos centrales ya en avanzado estado ya que el mundo asistía a una política de tipos al 0% desde hacía tiempo. Pero la gran novedad de la pandemia fue la política fiscal que llevaron a cabo casi todos los Gobiernos. El objetivo, acortar ese periodo de recesión que provocó la crisis del coronavirus.

La reacción de los mercados fue en un principio alcista tanto para la renta variable como para la renta fija. Pero en las últimas semanas, y también al calor de un nuevo paquete fiscal en el EE.UU de Joe Biden y con la publicación de unos datos de inflación superiores a lo esperado tanto en EE.UU como en Europa, los inversores han empezado a deshacerse de bonos para comprar activos de riesgo.

De hecho, según los datos de Refinitiv, solo en Europa en las cuatro primeras semanas del año la clase de activo más vendida en las primeras cuatro semanas de 2021 fue la renta variable. Y solo en la última semana, esta vez con datos de Bofa Securities, en los fondos de bolsa entró más del doble de dinero que en los de renta variable. Se explica así el fuerte repunte de la rentabilidades de los bonos, ya no solo en los últimos días sino en lo que va de año.

Por ejemplo, el Tnote ha pasado del 0,9% al 1,37%, mientras que el bund cotiza ahora a -0,34% frente al -0,59% de enero. «Los mercados volvieron a entrar en el modo de reflación, después de que la preocupación por el aumento del número de mutaciones del coronavirus interrumpiera esa operación en semanas anteriores», afirma David Alexander Meier, economista de Julius Baer. Y destaca también que al menos en EE.UU ya se empieza a descontar un alza de tipos en 2022. Al fin y al cabo, los resultados empresariales han sido mejores de lo esperado y las tasas de inflación van al alza, lo que podría llevar a los bancos centrales a iniciar su retirada.

¿Es demasiado pronto para esta jugada?

Si la inflación es uno de los grandes riesgos del mercado para este año es precisamente por el miedo a que un alza muy abrupta de la misma sea suficiente como para que los bancos centrales empiecen a retirar su apoyo a los mercados. Con el riesgo de que, como ya sucedió en el pasado, se produzca un nuevo tapper tantrum.

«A juzgar por sus palabras, los bancos centrales no tienen ningún deseo ni razón para temer las presiones inflacionistas. Ya han reconocido que las cifras de inflación aumentarán considerable y probablemente incluso superarán los objetivos de inflación en los próximos meses», afirma Bruno Cavalier, economista jefe de ODDO BHF.

De hecho, Ariel Bezalel, gestor de Jupiter AM, no considera que la inflación suponga a día de hoy una amenaza a largo plazo. «Mi opinión es que los defensores del reflation trade pueden haberse adelantado y que seguiremos en un entorno de tipos bajos durante más tiempo. Llevamos mucho tiempo argumentando que la deuda, el envejecimiento de la población y los trastornos provocados por la globalización, la tecnología y la mano de obra barata seguirán impulsando la deflación a largo plazo».

Adrien Pichoud, responsable de las estrategias multiactivos de Oyster (IM Global Partner), coincide en que las fuerzas de largo plazo como la demografía, tecnología o deuda siguen actuando de tope para una inflación a largo plazo. Pero defiende que es buen momento para posicionar la cartera para una reflación de corto plazo. «Lo que hay que tener en un escenario de reflación son activos reales y renta variable, que se benefician de un alza de la inflación y del crecimiento. Por eso en nuestros fondos multiactivos estamos al máximo de exposición en renta variable, sobre todo a sectores más cíclicos, incluyendo el sector de finanzas», afirma.

¿Cuándo se volverá peligroso el movimiento de los bonos para la renta variable?

Mientras los mercados de renta variable siguen siendo claramente alcista y en esa dirección se mantienen nuestras inversiones, en el día de hoy vamos a ir un paso más allá para ver un aspecto que también tiene su relevancia desde un punto de vista cíclico. Esto que trataremos hoy no ocupa portadas en los medios, pero debe ser conocido por todo inversor en los mercados que quiera tener una carrera satisfactoria en el mundo de las inversiones.

Hablamos de los bonos, cuyo precio resulta históricamente un indicador adelantado sobre los mercados de acciones. A raíz de los movimientos en los mercados de deuda en las últimas semanas, vamos a aprovechar para repasar conceptos y ver la situación actual.

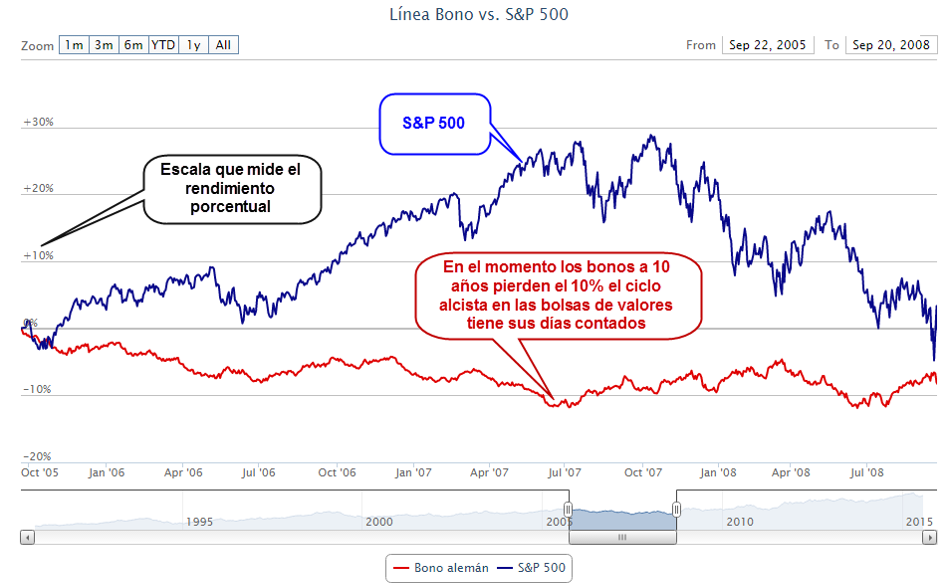

Históricamente, descensos superiores al 20% en el precio de los bonos a 30 años y alrededor del 10% para los bonos a 10 años, han sido preludio de mercados bajistas en la renta variable tal y como podemos observar en los siguientes ejemplos.

En 1980 el director de la Reserva Federal, Paul Volcker, aumentó la tasa de interés de EEUU atrayendo capitales de todo el mundo. El objetivo era lograr que la afluencia de divisas bajara la inflación y relanzara la maquinaria productiva norteamericana que estaba en recesión. Como es lógico, esta política restrictiva tuvo su influencia en el precio de los bonos, que perdieron un 40% en algo más de un año.

Tal y como podéis ver en la imagen de arriba, la acusada caída del bono avisaba sobre un posible inicio de crash en las bolsas, que llegaría 6 meses después en el mercado bajista de principios de los 80, en el que las bolsas de valores perdieron más de un 25% de su valor.

1987:

No fue la mayor caída de la historia del Dow Jones, pero tiene la fama de serlo. Han pasado tres décadas, pero el famoso y dramático ‘Lunes Negro’ –‘Black Monday’ para los anglosajones- todavía retumba en las memorias de millones de norteamericanos. Aquel fatídico 19 de octubre de 1987 los cimientos de la mayor bolsa del mundo, Wall Street, se tambalearon por el pánico de millones de inversores que se lanzaron en masa a vender sus acciones.

Para muchos, este es el cisne negro por excelencia que, para el que no lo sepa, significa que estamos ante un hecho improbable, impredecible y de consecuencias imprevisibles.

Este tipo de “titulares” a mí nunca me han gustado, ya que son la típica respuesta fácil que invita a dejar pasar por alto hechos que si se estudian nos pueden resultar útiles para el futuro.

Una vez más el bono tuvo la clave y la caída del precio, en más de un 25% terminó con aquel fatídico lunes que muchos siguen creyendo que fue impredecible.

2000:

Ya estamos mucho más cerca del presente y seguro que muchos de los que leáis este artículo ya estabais participando en las bolsas de valores en la famosa crisis de las “puntocom”.

Desde finales de 1998 el bono estadounidense empezó a gotear poco a poco a la baja, hasta llegar a perder la friolera de un 35,7%. Una vez más el bono advirtió de que la fiesta alcista estaba a punto de terminar, y sucedió que en el año 2000 las bolsas de valores empezaron a formar un techo que desencadenaría en un mercado bajista que llevó a perder al índice S&P500 un 47% de su valor.

2007-2009:

Antes de la crisis financiera, el bono (en este caso el alemán a 10 años) también nos avisó de que algo malo se acercaba cuando desde 2006 la deuda germana estaba de capa caída. La razón de utilizar el bono alemán en los dos últimos grandes mercados bajistas, es que desde principios de milenio la Reserva Federal ha estado interviniendo fuertemente el mercado de bonos americano, generando alteraciones artificiales sobre el precio que pueden alterar el estudio.

Lo que sucedió un año después a la caída de los bonos alemanes todos lo sabemos, un mercado bajista que llevó al SP500 a perder un 56% en el que es ya uno de los mayores mercados bajistas de la historia de las bolsas de valores.

2020:

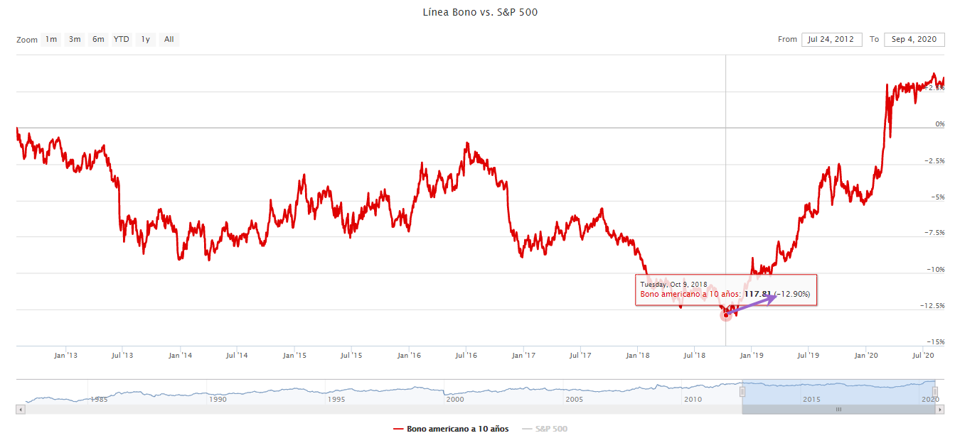

Por último, veremos como antes del estallido del mercado bajista del COVID en el que las bolsas estadounidenses perdieron un 33,90% de su valor, tanto los bonos americanos a 10 años y a 30 años llegaron a su nivel de alerta histórica (perdiendo más de un 10% y 20% desde máximos respectivamente).

Bonos americanos a 30 años pre-COVID:

Bonos americanos a 10 años pre-COVID:

Ahora que ya entendemos con ejemplos históricos cómo la caída en los precios de los bonos termina por afectar a las bolsas de valores, es momento de revisar el aspecto actual de los bonos. En estos momentos mantenemos nuestra atención en los bonos americanos, ya que actualmente el Banco Central Europeo está interviniendo con mucha fuerza el mercado de bonos alemanes, mientras que los bonos estadounidenses están fluctuando con mayor libertad, lo que nos permite seguir de forma más certera sus movimientos.

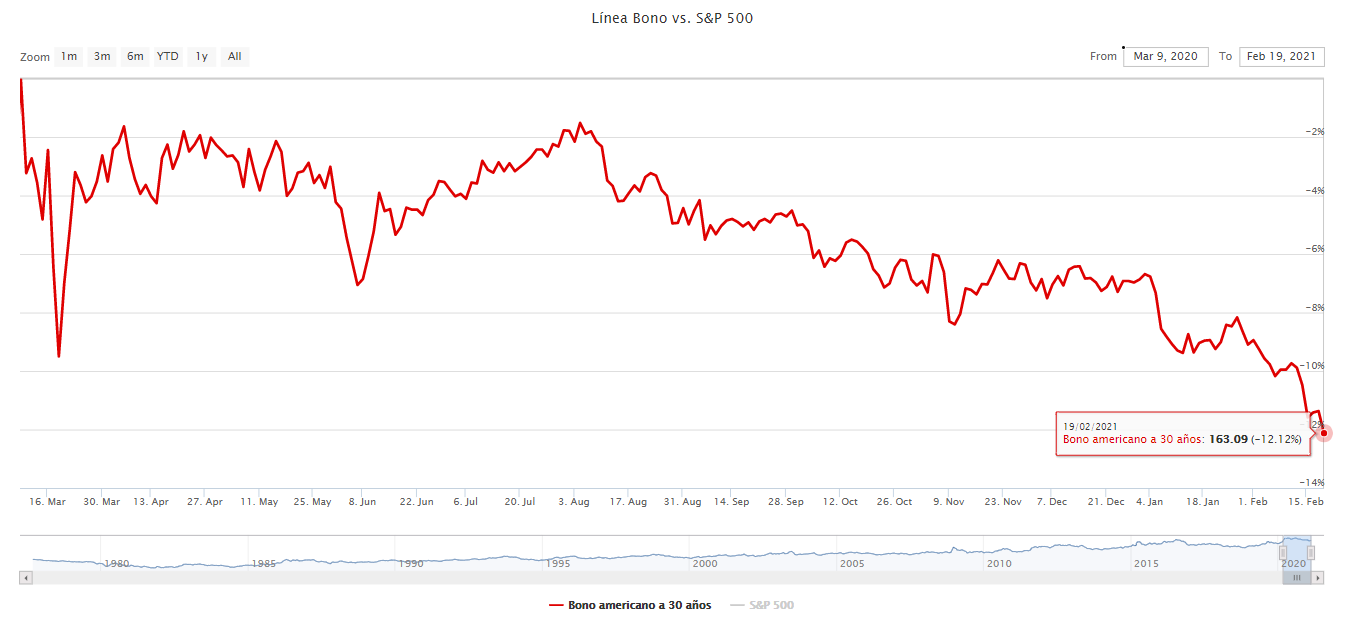

Bono americano a 30 años en la actualidad:

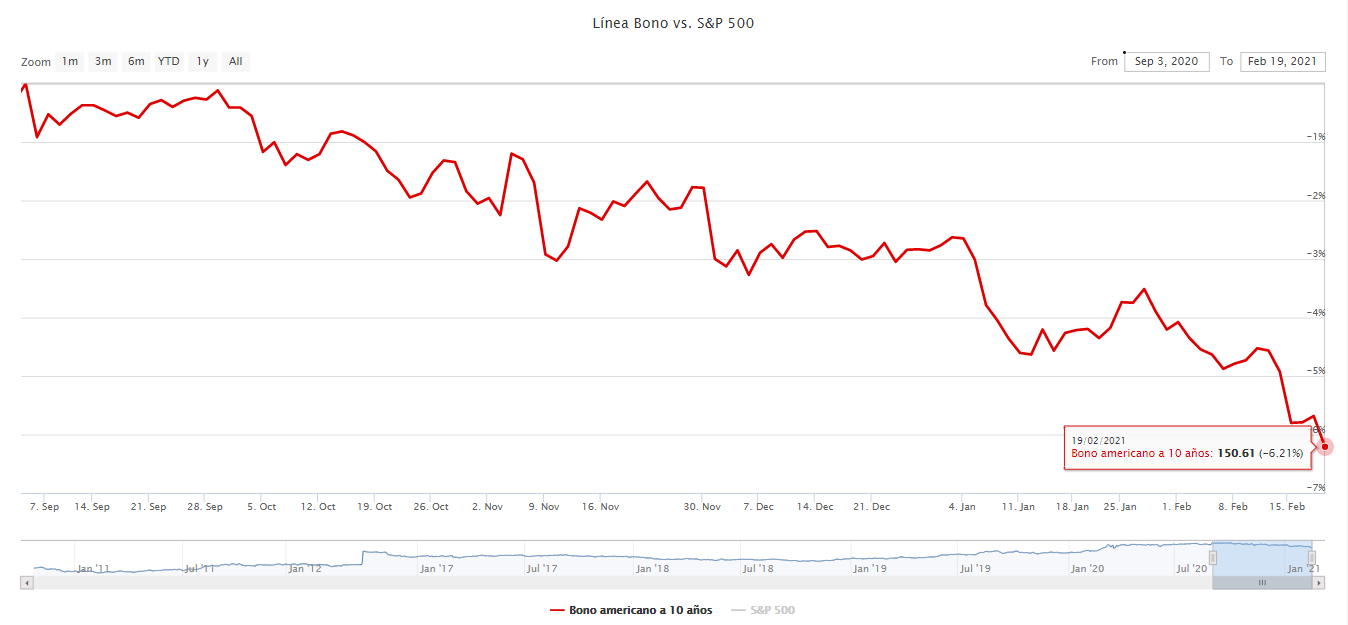

Bono americano a 10 años en la actualidad:

Desde 2020 se han experimentado retrocesos en el precio de los bonos. ¿Pero son suficientes estos retrocesos para un nuevo mercado bajista? Atendiendo a los antecedentes históricos, todavía no, pero hay que seguir de cerca la situación por si se reanudasen los descensos en los precios de los bonos.

Hasta el momento la caída máxima del bono americano a 30 años ha supuesto aproximadamente un máximo retroceso del -12,12% mientras que la caída máxima de los bonos a 10 años es del -6,21%, lo que siguiendo los antecedentes históricos todavía no es suficiente para generar un nuevo mercado bajista como los repasados anteriormente.

No obstante, como siempre, deberemos de estar pendientes, porque en el caso de que los bonos siguieran cayendo hasta los niveles de “alerta histórica” la situación sería más delicada y habría que recurrir a un segundo indicador clave (línea avance/descenso) para saber si existe riesgo o no de un empeoramiento de las bolsas de valores en los meses siguientes. Esto es algo que todavía está por ver y que llevará su tiempo, pero es una situación que desde esBolsa seguiremos de cerca los próximos meses.

No olvidemos, que detrás de estos movimientos históricos están los flujos monetarios a gran escala. Si el precio de los bonos cae, su rendimiento aumenta (este hecho, está siendo noticia en las últimas semanas) y ese rendimiento creciente de los bonos compite con las bolsas a la hora de generar rentabilidad para los inversores, pudiendo generar un trasvase de dinero de renta variable a renta fija.

Hasta el momento la situación ha sido la opuesta. La escasa rentabilidad de los bonos fuerza a los inversores a buscar retornos en la renta variable, situación que cambiaría si por la razón que sea, la rentabilidad de la renta fija repunta (o lo que es lo mismo, su precio cae) en los niveles estudiados en este artículo.

Como podéis comprobar, este suceso ha derivado en mercados bajistas a lo largo de la historia (no es que lo diga yo, es que los gráficos así lo indican), por lo que no hay que perderlo de vista, ya que si los bonos siguen aumentando su rentabilidad y la línea avance/descenso ofrece síntomas de debilidad la situación se volvería más delicada.

Con los datos actuales, la situación sigue siendo favorable para el ciclo alcista y en esa dirección siguen nuestras inversiones. Ahora bien, que el ciclo alcista siga vigente no significa que bajemos la guardia de cara a los acontecimientos que tendrán la clave de saber si un cambio de ciclo se acerca (o no) en el futuro.

El Ibex 35 vuelve a chocar contra los 8.300 puntos

Las ventas que ayer se registraron en Wall Street y esta madrugada en Asia llegan a Europa. El rendimiento de los bonos sigue creciendo y aumentan los temores en los mercados de renta variable. Aunque el rojo vuelve a reinar en el Ibex 35, de nuevo por debajo de los 8,300 puntos, el selectivo de la bolsa española se encamina a cerrar la semana con avances en torno al 1,5%.

El IBEX 35 hoy iniciaba la sesión en rojo ante el fuerte repunte que experimentaron ayer las rentabilidades de los bonos tanto en los mercados europeos como estadounidenses, y tras un giro alcista unas horas después, el selectivo de la bolsa española vuelve a anotarse descensos.

“Aunque parezca contradictorio, las mejores expectativas de crecimiento económico global que manejan ahora analistas e inversores, producto de las elevadas esperanzas puestas en el impacto de las vacunas en el control de la pandemia, llevan días lastrando el comportamiento de la renta variable al ser el principal motivo que está llevando a los inversores a vender bonos, lo que, a su vez, está impulsando con fuerza las rentabilidades de estos últimos activos”, indican los analistas de Link Securities.

Ayer, las cifras de desempleo semanales estadounidenses, mucho mejores de lo esperado por los analistas, y el sorprendente repunte experimentado en este país en enero por los pedidos de bienes duraderos, que crecieron con mucha más fuerza de la proyectada por el mercado, provocó una venta masiva en los mercados de bonos.

El Ibex 35 hoy pierde los 8.300 puntos

El Ibex 35 se giraba al alza en la media sesión a pesar de que ayer en Wall Street, el Dow Jones cediese un 1,75% y el Nasdaq perdiendo 3,52%, por la subida de los Bonos del Tesoro a 10 años. El selectivo S&P 500 descendió un 2,45%.

Con los bonos del tesoro a diez años situándose a un interés superior al 1,5%, las acciones, consideradas activos de mayor riesgo, se vuelven menos atractivas para los inversores, por lo que los inversores optan por retirarse de ciertas empresas o paralizar sus inversiones en compañías en crecimiento para apostar por los bonos.

En Asia, el principal índice de la Bolsa de Tokio, el Nikkei, cayó esta madrugada un 3,99%

Los analistas de Link Securities no esperan que “los precios de los bonos vayan a ceder mucho más, al menos hasta que se consolide la recuperación económica, una vez esté la pandemia bajo control, lo que servirá para que en el corto plazo se estabilicen sus rendimientos o, de seguir subiendo, lo hagan ya de forma más moderada. Ello debería servir para tranquilizar a los mercados de renta variable”.

Sin embargo, en una nueva sesión de resultados para el Ibex 35, algo después de la media jornada el índice nacional baja un 0,54%, hasta los 8.273,20 puntos. Con estos descensos, el selectivo de la bolsa española reduce las ganancias semanales hasta el 1,48%.

De esta forma, el Ibex 35 no logra consolidar los 8.300 puntos. "Si el Ibex 35 vuelve a enfrentarse a chocarse con la resistencia de los 8300 puntos, tendremos que poner las miradas en puntos de soporte anteriores, como son los 8240 y 8200 puntos, niveles que podrían “servir” para frenar los posibles testeos de las manos fuertes", advierten los analistas de IG.

Cellnex lidera las subidas del Ibex 35 hoy, con un avance del 5,53%, por delante de Viscofan , que suma un 3,89% y de Amadeus , que repunta un 3,53%.

Cellnex perdió 133 millones de euros en 2020 , lo que supone multiplicar por 15 los 9 millones de pérdidas que registró en 2019, debido al efecto de las mayores amortizaciones y costes de crecimiento asociados al proceso de adquisiciones en las que está inmersa la compañía.

El operador de torres de telecomunicaciones explica que las amortizaciones aumentaron un 94% respecto a 2019 y los costes financieros, un 83%.

La volatilidad se adueña de Wall Street en su última sesión bursátil del mes

Tras la fuerte recogida de beneficios registrada en el sector tecnológico esta semana, en el que se incluye Tesla, con caídas del 8% este viernes, la volatilidad experimentada en el mercado hoy pone aún más de manifiesto el temor y nerviosismo de los inversores ante el comportamiento de la deuda soberana. Los futuros de los indicadores norteamericanos anticipan dudas en una preapertura con signo negativo para cerrar la última sesión de febrero.

Tras el cierre en rojo de ayer, en línea con las caídas de los precios de los bonos y con la consiguiente subida de los niveles de rentabilidad, donde el T-Bond llegó a superar el 1,50%, hoy los futuros de los índices cotizan en rojo antes de la apertura del mercado en la que será una jornada dominada por la volatilidad. Los futuros del Dow Jones hoy recortan un 0,42%; los del S&P, un 0,17% y los del Nasdaq, un 0,15%.

"La recuperación económica debería continuar, aunque vaya acompañada de una mayor preocupación por la inflación", sostiene Stefan Scheurer, de Allianz Global Investors. Las perspectivas optimistas de cara a los próximos 6 meses también se reflejan en el posicionamiento de los inversores. Por ejemplo, según la American Association of Individual Investors (AAII), la proporción de inversores estadounidenses alcistas se ha recuperado hasta el 47%, 10 puntos porcentuales por encima del nivel de principios de febrero, explica el experto.

Según explica la CNBC, el impulso que llevó a las acciones a máximos históricos a principios de febrero encontró resistencia en medio de un aumento repentino y pronunciado en los rendimientos de los bonos. La tasa del bono del Tesoro estadounidense a 10 años se disparó brevemente hasta un 1,6% en la jornada de ayer antes de volver a bajar hasta un 1,52%, su nivel más alto desde febrero de 2020. El rendimiento a 10 años, visto por última vez al 1,48%, ha subido más de 50 puntos básicos desde que comenzó el año, un rápido aumento para una tasa de bonos utilizada como referencia para las tasas hipotecarias y los préstamos para automóviles. El mercado de bonos está reaccionando a la economía positiva a medida que se implementan las vacunas y mejoran los pronósticos del PIB, lo que debería beneficiar las ganancias corporativas, cuenta la CNBC. Pero la medida también podría indicar una inflación más rápida de lo esperado en el futuro.

Este artículo fue escrito en exclusiva para Investing.com

Las acciones han caído bruscamente, y la caída no debería sorprender a nadie. Las valoraciones de muchas acciones han alcanzado niveles históricamente elevados. Ahora que los tipos han subido, el mercado de acciones atraviesa un periodo de revalorización masiva.

El gran movimiento al alza ha sido impulsado por el concepto de que los tipos de interés bajos podrían expandir las ratios PER. Pero los tipos han subido fuertemente en las últimas semanas. Estos tipos más altos están encareciendo el mercado de valores en comparación con el rendimiento de los bonos. Si las acciones tienen que repetir este cambio en los tipos, eso podría resultar en una venta bastante pronunciada en el mercado de acciones, tal vez más del 20%.

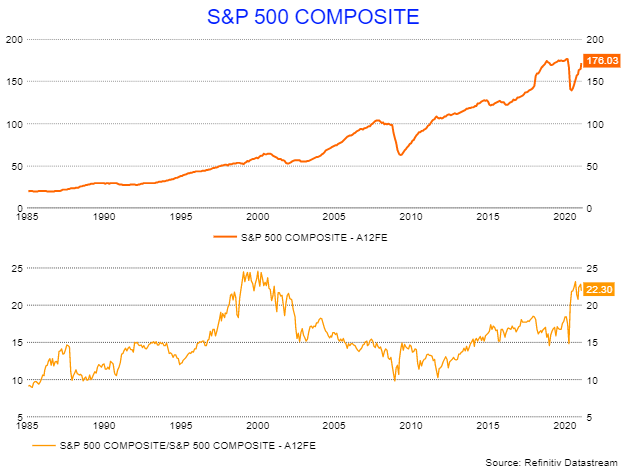

El S&P 500 ha visto aumentar su ratio PER hasta su cota más alta desde los mínimos de marzo de 2020. De hecho, ha alcanzado niveles no vistos desde finales de la década de 1990, operando el S&P 500 ahora mismo a aproximadamente 22 veces las previsiones de ganancias a 12 meses de 176,03 dólares. Eso es lo más que ha subido la valoración en un múltiplo de ganancias a futuro desde principios de la década de los 2000.

Al valorar el S&P 500 sobre una base de rendimiento de ganancias en comparación con las expectativas de equilibrio de inflación a 10 años, uno encontraría que las valoraciones están en niveles extremadamente elevados. Con un diferencial actualmente del 2,5% frente a una media móvil de 200 días del 2,8% y una media histórica del 4,24% desde 1997, implicaría que la subida de los tipos de los bonos del Tesoro a 10 años y los TIPS a 10 años podría perjudicar a las acciones, lo que provocaría una revalorización masiva.

Earnings Yield To Inflation Expecations

En los últimos cinco años, el diferencial medio entre las expectativas de equilibrio de inflación a 10 años y el S&P 500 se ha situado en torno a un 3,9%. Suponiendo que ese diferencial alcance la media histórica del 3,9%, el rendimiento de las ganancias del S&P 500 se elevaría a aproximadamente el 6%. Eso le daría al S&P 500 una relación PER de alrededor de 16.5, basado en ganancias a futuro de 176,03 dólares, el índice podría caer a aproximadamente 3.000, una caída de alrededor del 27%.

Parece que las acciones tecnológicas han experimentado mucha expansión múltiple en los últimos 12 meses y podrían ser las más afectadas en un entorno de revalorización desencadenado por la subida de los tipos. Las tasas de crecimiento significativas y constantes se han convertido en una red de seguridad para aquellos inversores que buscan un lugar para aparcar su dinero.

Por ejemplo, Amazon (NASDAQ:AMZN) cotiza a 3,2 veces las estimaciones de ventas a 12 meses, lo que se encuentra en el extremo superior de su rango histórico y muy por encima de su media de alrededor de 2. Mientras tanto, la ratio PER de NVIDIA (NASDAQ:NVDA) ha subido hasta aproximadamente 45 veces las estimaciones de ganancias a 12 meses y se encuentra en el extremo superior de su rango de 5 años.

Amazon

Los bancos, sin embargo, han sido uno de los grandes ganadores últimamente. Si bien sin duda podrían ser arrastrados a una corriente descendente, es probable que se beneficien a largo plazo. La subida de los tipos en el extremo largo de la curva de rendimiento ha ayudado a empinar la curva considerablemente. Eso probablemente ayude a los ingresos de los bancos y los ingresos netos por intereses a aumentar los beneficios.

Acciones como las de JPMorgan (NYSE:JPM) o Bank of America (NYSE:BAC), aunque no están baratas en los niveles actuales tras un enorme repunte, sin duda podrían recuperar su atractivo en un retroceso más generalizado del mercado de valores. Especialmente si el entorno de subida de los tipos viene con un crecimiento económico continuo.

Sin duda, una reducción del mercado sería bienvenida tras la vertiginosa actividad de los últimos 12 meses. Tratar de predecir un retroceso nunca es fácil y no es una tarea a tomar a la ligera. Pero un entorno de subida de tipos y un mercado de valores tremendamente valorado parecen haberse unido para crear una tormenta perfecta.

{kind=link}