Hoy hablaremos del NOPAT (Net Operating Profit After Taxes, en español Beneficio Operativo Neto Después de Impuestos), es una métrica financiera que mide el beneficio logrado por una empresa a través de sus operaciones principales, después de pagar impuestos pero antes de considerar los gastos financieros (intereses).

Es decir, refleja la utilidad operativa (esto es importante, OPERATIVA) después de impuestos como si la empresa no tuviera deuda.

Veremos qué es el NOPAT, cómo se calcula, sus diferencias con otras métricas (EBIT, EBITDA, etc.), y por qué es relevante junto con el capital invertido para calcular el ROIC. Incluiremos también un ejemplo práctico y una tabla comparativa para consolidar estos conceptos.

¿Qué es el NOPAT y Por Qué es Relevante?

El NOPAT representa la ganancia obtenida de las operaciones de la empresa tras descontar los impuestos, pero sin restar los costes de financiamiento. Dicho de otra forma, es el beneficio de explotación neto de impuestos (después de impuestos) pero antes de intereses. Esto lo distingue del “beneficio neto” típico de los estados financieros, ya que el beneficio neto se calcula después de intereses y otros gastos no operativos, mientras que el NOPAT aísla la rentabilidad operativa pura sin la influencia de la estructura de capital o decisiones de financiamiento.

¿Por qué es importante desde el punto de vista operativo? Porque el NOPAT muestra la eficiencia de la empresa en generar ganancias a partir de sus operaciones principales, independientemente de cómo esté financiada. Al excluir los efectos de la deuda (intereses) y enfocarse solo en operaciones después de impuestos, el NOPAT permite comparar empresas en términos operativos de forma más justa, incluso si tienen diferentes niveles de apalancamiento o distintas tasas impositivas.

Por ejemplo, una empresa muy endeudada podría tener un beneficio neto bajo debido al pago de intereses, pero su NOPAT revelaría qué tan rentable es su negocio principal sin ese efecto financiero.

En esencia, el NOPAT muestra el beneficio operativo “disponible” para todos los proveedores de capital (tanto accionistas como acreedores) una vez pagados los impuestos, asumiendo una estructura sin deuda.

Es una medida ampliamente utilizada en valoraciones y análisis de rendimiento porque ofrece una mirada más realista de la rentabilidad operativa de negocios con deuda (compañías “apalancadas”). De hecho, métricas avanzadas como el EVA (Economic Value Added) y el ROIC (Return on Invested Capital) se basan en el NOPAT para evaluar la creación de valor y la eficiencia del negocio.

Te dejo por aquí las redes sociales por si te interesa este contenido:

- Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter): https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales

¿Cómo se calcula el NOPAT? (Fórmula y pasos)

Calcular el NOPAT es relativamente sencillo si se siguen estos pasos:

- Determinar el beneficio operativo (EBIT): Comienza con la utilidad de operación antes de intereses e impuestos (Earnings Before Interest and Taxes). Este valor se obtiene de la cuenta de resultados: ingresos operativos menos costes operativos (incluyendo depreciación/amortización y otros gastos de explotación). El EBIT representa la ganancia de las actividades ordinarias de la empresa antes de considerar gastos financieros e impuestos.

- Aplicar la tasa impositiva al EBIT: Se calcula el impuesto que correspondería a ese beneficio operativo. Para ello, se utiliza la tasa efectiva de impuestos de la empresa (por ejemplo, la tasa del impuesto sobre sociedades aplicable).

- Restar los impuestos del EBIT: Al descontar los impuestos del resultado operativo, obtenemos la ganancia operativa después de impuestos. En la práctica, esto equivale a multiplicar el EBIT por (1 – tasa impositiva). Esta es la fórmula básica del NOPAT:

- NOPAT = EBIT × (1−tasa de impuestos)

- Donde el EBIT es el beneficio antes de intereses e impuestos, y la tasa de impuestos se expresa en forma decimal.

- Obtener el NOPAT: El resultado del cálculo anterior es el NOPAT, es decir, el beneficio operativo neto de impuestos. Por ejemplo, si una empresa tiene un EBIT de 400.000 € y una tasa impositiva efectiva del 30%, el NOPAT sería: 400.000 × (1 - 0,30) = 280.000 €. Esto significa que, tras pagar el 30% de impuestos sobre sus ganancias operativas, le quedan 280.000 € de beneficio de operación.

Es importante mencionar que este cálculo ignora por completo los gastos e ingresos financieros. Si la empresa tuviera deuda, en el NOPAT no se han restado los intereses; de esta manera refleja cuánto habría ganado con sus operaciones si no tuviera que pagar intereses por financiamiento.

En algunos casos, los analistas también pueden calcular NOPAT partiendo del beneficio neto: sumando de vuelta el gasto por intereses después de impuestos al beneficio neto (así se “elimina” el efecto de la deuda). Sin embargo, la formulación más común y directa es usar EBIT × (1 - tasa impositiva).

Algo también importante es que solamente debemos incluir en el NOPAT los beneficios generados por los activos incluidos en tu definición de capital invertido. Si metes ingresos de activos “no operativos” (p. ej. inversiones financieras) o partidas únicas (litigios, ventas puntuales), rompes la consistencia con el capital invertido y distorsionas el ROIC.

NOPAT vs. otras métricas: EBIT, EBITDA, Flujo de Caja Libre y Beneficio Neto

Es frecuente confundir el NOPAT con otras métricas financieras. A continuación, compararemos el NOPAT con cuatro indicadores clave: EBIT, EBITDA, flujo de caja libre (FCF) y beneficio neto, destacando sus diferencias, ventajas, limitaciones y cuándo utilizar cada uno.

NOPAT vs. EBIT (Beneficio Operativo antes de Intereses e Impuestos)

- Definición: El EBIT (Earnings Before Interest and Taxes) es la utilidad operativa antes de impuestos y gastos financieros. Básicamente es el resultado de explotación, el cual todavía no ha considerado ni impuestos ni intereses. En cambio, el NOPAT parte de ese EBIT pero descuenta los impuestos correspondientes a la operación, ofreciendo el beneficio operativo después de impuestos.

- Diferencia clave: EBIT es antes de impuestos, NOPAT es después de impuestos (pero antes de intereses). Por lo tanto, NOPAT = EBIT × (1 - impuesto). El EBIT no refleja la carga fiscal, mientras que el NOPAT sí la refleja (haciendo la utilidad más real en términos netos).

- ¿Cuándo usar cada uno? El EBIT se utiliza cuando queremos medir la rentabilidad operativa sin el efecto de impuestos, por ejemplo para calcular margen operativo o para comparar la eficiencia pura de operaciones sin la influencia de diferentes regímenes fiscales. También es útil en análisis de cobertura de intereses (e.g. EBIT/Intereses) o en valoraciones usando múltiplos EV/EBIT. Sin embargo, el EBIT sobreestima la rentabilidad neta disponible, ya que ignora que una porción de las ganancias se destina a impuestos. NOPAT se prefiere cuando queremos evaluar el desempeño operativo después de impuestos, por ejemplo al calcular el ROIC o el EVA, donde necesitamos saber cuánto beneficio operativo real queda tras impuestos para remunerar al capital invertido.

- En resumen, use EBIT para análisis operativos internos o comparaciones antes de impuestos, y use NOPAT para medir rentabilidad operativa neta y comparaciones más realistas entre empresas (especialmente si se va a relacionar con el capital o evaluar creación de valor).

NOPAT vs. EBITDA (Beneficio antes de Intereses, Impuestos, Depreciaciones y Amortizaciones)

- Definición: EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) es la utilidad antes de intereses, impuestos, depreciaciones y amortizaciones. Se calcula tomando el EBIT y agregando de vuelta los gastos por depreciación y amortización (que son gastos contables no monetarios). El EBITDA refleja una aproximación al flujo de caja operativo antes de impuestos y gastos financieros, mientras que el NOPAT refleja la utilidad operativa después de impuestos (incluyendo depreciaciones y amortizaciones tal como se registran en EBIT).

- Diferencia clave: El EBITDA excluye tanto impuestos como depreciación/amortización, mientras que el NOPAT incluye depreciación/amortización e incluye el impacto de impuestos. En esencia, el EBITDA muestra la ganancia operativa bruta en términos de caja (antes de inversiones en activos), y el NOPAT muestra la ganancia neta operativa después de impuestos. Además, el EBITDA puede incluir ingresos no operativos (porque parte del estado de resultados completo), mientras que el NOPAT se enfoca solo en las ganancias del núcleo operativo excluyendo partidas no operativas extraordinarias.

- ¿Cuándo usar cada uno? El EBITDA es útil para comparar empresas en distintas industrias o con distintos niveles de inversión en activos, ya que elimina el efecto de políticas contables de depreciación y diferencias fiscales, proporcionando una medida más homogénea de la eficiencia operativa bruta. Por ejemplo, en industrias muy intensivas en capital (con grandes depreciaciones) o en evaluaciones de corto plazo, el EBITDA permite ver la generación de ganancias operativas sin “ruido” de dichas partidas. Se utiliza mucho en valoraciones (múltiplos EV/EBITDA) y análisis de endeudamiento (deuda/EBITDA) porque aproxima la capacidad de pago de la empresa antes de costes fijos financieros.

Te dejo por aquí un post acerca del

EBITDA:https://tusfinanzaspersonales.substack.com/p/ebitda-que-es-por-que-importa-y-por

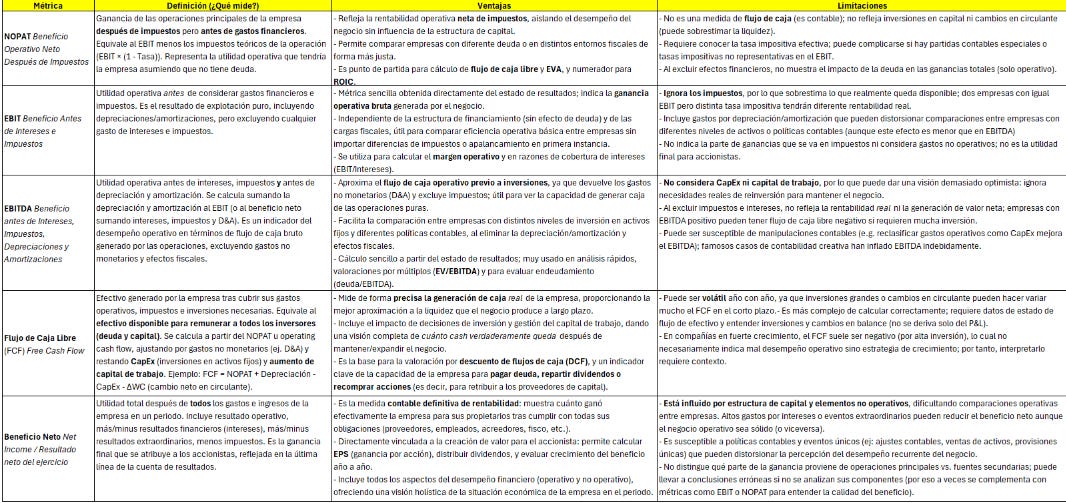

Aquí te dejo una imagen con un breve resumen con diferentes métrcias:

Midiendo la Rentabilidad del Capital

Una de las razones por las que el NOPAT es tan relevante es su vínculo directo con el ROIC (Return on Invested Capital) o retorno sobre el capital invertido. El ROIC mide qué tan eficientemente una empresa utiliza su capital para generar ganancias operativas netas. La fórmula básica del ROIC es:

ROIC = NOPAT / Capital Invertido

- Capital Invertido se refiere al capital total que la empresa utiliza en sus operaciones. Típicamente se define como la suma del patrimonio (capital aportado por accionistas) + la deuda con coste (deuda financiera), restando los activos no operativos (como caja excesiva u otras inversiones no relacionadas con el negocio). En otras palabras, es el capital que tiene exigencia de retorno, invertido en activos operativos. Por ejemplo, se puede calcular como: Capital Invertido = Deuda Total + Patrimonio Neto - Activos no operativos. (También suele denominarse Capital Empleado o Capital Económico.)

- ROIC entonces indica el porcentaje de rendimiento que la empresa obtiene por cada unidad monetaria de capital invertido en su operación. Al usar el NOPAT (ganancia operativa después de impuestos) en el numerador, nos aseguramos de medir el rendimiento después de impuestos para compararlo correctamente contra el coste de ese capital. Un ROIC alto significa que la empresa está generando un fuerte retorno con los recursos invertidos; por ejemplo, un ROIC del 15% indica que por cada 100 € invertidos en la empresa, ésta genera 15 € de ganancia operativa neta al año.

¿Por qué es clave el NOPAT para el ROIC? Porque para evaluar la rentabilidad del capital invertido debemos mirar las ganancias operativas netas de impuestos (lo que verdaderamente queda de las operaciones para remunerar a inversores y acreedores). Si se usara EBIT (antes de impuestos) en lugar de NOPAT, se sobreestimaría la rentabilidad, ya que ignoraría que una porción de esas ganancias no es utilizable (se va en impuestos).

Del mismo modo, si se usara el beneficio neto, se introduciría el efecto de la deuda y otros elementos ajenos a las operaciones, distorsionando la medida de eficiencia operativa del capital. Por ello, NOPAT es el numerador adecuado para ROIC, ofreciendo una visión limpia de cuánta utilidad producen las operaciones por cada euro de capital operativo invertido.

Ejemplo: Supongamos que una empresa tiene un EBIT (beneficio operativo) de 100 millones y una tasa impositiva del 25%. Su capital invertido total es de 600 millones (por ejemplo, 300 millones financiados con deuda y 300 millones con patrimonio). Para calcular el ROIC seguiríamos tres pasos:

- Calcular el NOPAT: aplicamos la fórmula NOPAT = 100 × (1 - 0,25) = 75 millones (después de impuestos). Este es el beneficio operativo neto de impuestos de la empresa.

- Determinar el capital invertido: nos lo dieron como 600 millones (suma de deuda y patrimonio en este caso).

- Calcular el ROIC: 75 / 600 = 0,125, que en porcentaje es 12,5% de retorno sobre el capital. Esto significa que por cada 100 unidades monetarias invertidas en la operación, la empresa genera 12,5 unidades de utilidad operativa después de impuestos.

Para interpretar este resultado, es útil compararlo con el coste de capital de la empresa (el coste promedio ponderado de financiarse, WACC). Si el ROIC (12,5% en nuestro ejemplo) es superior al coste de capital, la empresa está creando valor para sus inversores; está obteniendo un rendimiento mayor al coste de los recursos empleados.

Si fuera inferior al coste de capital, significaría que está destruyendo valor (rendimientos insuficientes para cubrir el coste del dinero), lo cual no sería sostenible en el largo plazo. Por esta razón, el ROIC es una métrica fundamental en análisis financiero: combina el NOPAT (rentabilidad operativa neta) con la eficiencia en el uso del capital (capital invertido) para dar una medida integral de la calidad de la empresa en la generación de valor.

En conclusión, el NOPAT es una métrica poderosa para el análisis operativo: nos indica la ganancia neta de las operaciones después de impuestos y nos permite evaluar la rentabilidad real del negocio sin la influencia de la financiación.

Combinado con el capital invertido, nos lleva al ROIC, indicador clave de creación de valor. Al comparar el NOPAT con métricas como EBIT, EBITDA, flujo de caja libre y beneficio neto, obtenemos distintas perspectivas de la salud financiera de una empresa.

Espero que este post te haya gustado, si es así, te agradezco tu me gusta en el mismo.

Hasta la próxima,

Hasta la próxima,

David.

- Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

- Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

- X (Twitter): https://x.com/Finanzasybolsa

- Instagram👉: tusfinanzaspersonales

_col.jpg?1745927925 "EBITDA: Qué es, Por Qué Importa y Por qué Buffett lo Odia")

_(1)_col.jpg?1710333464 "Free Cash Flow (FCF): fórmula, tipos e interpretación")