Muchas veces se habrá preguntado quién es el accionista mayoritario de su banco. La segunda entidad por activos española BBVA es un banco sin grandes accionistas de referencia. ¿Quién controla sus acciones?

A 2 de junio de 2023, el capital social de BBVA es de 2.923.081.772,45€, representado por 5.965.473.005 acciones (5.965.473.005 derechos de voto), todas ellas de la misma clase y serie, totalmente suscritas y desembolsadas. Por su parte, el número de accionistas alcanzaba los 786.031 y por tipo de inversor, el 59,73% del capital pertenecía a inversores institucionales y el 40,27% restante estaba en manos de accionistas minoritarios.

El inversor minoritario medio tiene hasta 500 acciones, que representan al 41,5% de los accionistas. El segundo grupo más mayoritario tiene entre 501 acciones y 5.000 títulos, lo que representa al 45,8% de los accionistas. A nivel de capital, el grupo más mayoritario es el que cuenta con más 500.000 títulos o más, es decir el 61,5% del accionariado.

El mayor accionista de BBVA es BlackRock, la mayor gestora del mundo, que cuenta con el 5,917% de las acciones de la entidad. El 5,48% las controla de forma indirecta, es decir con instrumentos financieros como futuros y opciones.

El segundo mayor accionista es el fondo especializado en gestión pasiva Vanguard con el 2,94% del capital social de BBVA, le sigue el fondo soberano noruego Norges Bank con un 2,11%, BlackRock un 2%, Capital Group un 1,60%, Amundi un 1,21%, Nuveen un 0,89%, GQG Partners un 0,78% y Geode un 0,70%.

Muchas veces se habrá preguntado quién es el accionista mayoritario de su banco. La segunda entidad por activos española BBVA es un banco sin grandes accionistas de referencia. ¿Quién controla sus acciones?

A 2 de junio de 2023, el capital social de BBVA es de 2.923.081.772,45€, representado por 5.965.473.005 acciones (5.965.473.005 derechos de voto), todas ellas de la misma clase y serie, totalmente suscritas y desembolsadas. Por su parte, el número de accionistas alcanzaba los 786.031 y por tipo de inversor, el 59,73% del capital pertenecía a inversores institucionales y el 40,27% restante estaba en manos de accionistas minoritarios.

El inversor minoritario medio tiene hasta 500 acciones, que representan al 41,5% de los accionistas. El segundo grupo más mayoritario tiene entre 501 acciones y 5.000 títulos, lo que representa al 45,8% de los accionistas. A nivel de capital, el grupo más mayoritario es el que cuenta con más 500.000 títulos o más, es decir el 61,5% del accionariado.

El mayor accionista de BBVA es BlackRock, la mayor gestora del mundo, que cuenta con el 5,917% de las acciones de la entidad. El 5,48% las controla de forma indirecta, es decir con instrumentos financieros como futuros y opciones.

El segundo mayor accionista es el fondo especializado en gestión pasiva Vanguard con el 2,94% del capital social de BBVA, le sigue el fondo soberano noruego Norges Bank con un 2,11%, BlackRock un 2%, Capital Group un 1,60%, Amundi un 1,21%, Nuveen un 0,89%, GQG Partners un 0,78% y Geode un 0,70%.

Análisis y perspectivas de los bancos españoles en bolsa

Tras un comienzo de año espectacular, los bancos del Ibex 35 recibieron en marzo un duro golpe en forma de pérdida de confianza de los inversores del que no todos han salido indemnes. No obstante, los analistas mantienen la confianza en los valores españoles, con potenciales de más de un 40% en algunos casos.

La batalla del BCE contra la inflación, con una velocidad en las subidas de tipos de interés que no tiene precedentes en los más de 20 años de la moneda única, había convertido al sector bancario como uno de los grandes beneficiados, sino el que más, del parqué. Sin embargo, todo el optimismo se vio borrado de un plumazo tras la quiebra del SVB Financial, que vino seguida de problemas de otros bancos, con el también estadounidense First Republic (última víctima) o el suizo Credit Suisse. El gran miedo del mercado es que se trate de la punta del iceberg de una nueva crisis financiera provocada por la velocidad de las subidas de tipos.

“A pesar de la caída del sector financiero, no existe riesgo de que se propague y se pueda convertir en algo sistémico durante los próximos trimestres, por lo menos en lo que queda de año”, abunda Juan José del Valle, analista de Activotrade, en el informe de perspectivas del segundo trimestre de la agencia de valores.

Del Valle matiza que “si el inversor tuviera acciones de bancos comprados antes del inicio del año, puede ser buen momento para infraponderar o vender parte de las posiciones”. Por otro lado y de manera específica, “si el inversor no estuviera expuesto con anterioridad, el problema específico de la banca en marzo, ha generado buenas oportunidades en la banca mediana como Bankinter o Caixabank”.

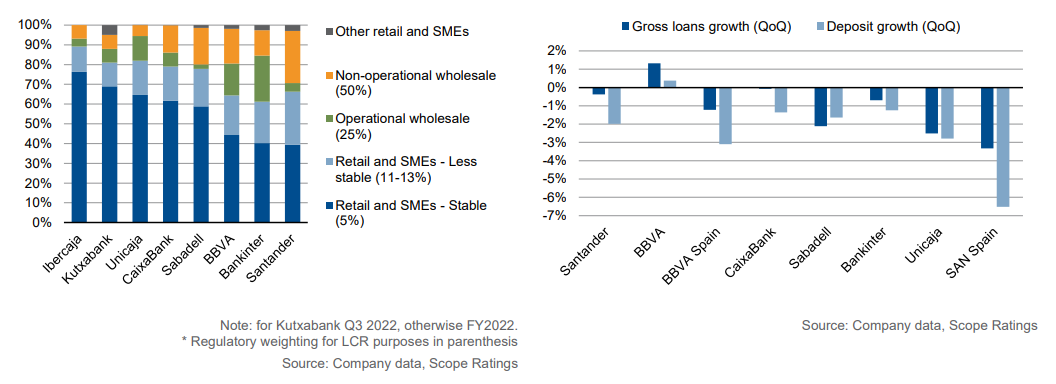

Estas perspectivas parecen confirmarse tras la temporada de resultados del primer trimestre. Chiara Romano, directora asociada del equipo de instituciones financieras de Scope Ratings, destaca que “los bancos españoles presentaron unos resultados positivos en el primer trimestre, gracias a un crecimiento de 40% en el margen de intereses, que compensó con creces el impacto del impuesto a la banca”. Scope prevé que el margen de intermediación será el principal motor de unos mayores beneficios en 2023.

“La mayor rentabilidad antes de provisiones respalda la capacidad de los bancos para sostener un mayor coste del riesgo en 2023 y potencialmente en 2024”, cree Romano, al tiempo que “una sólida base de depósitos, en su mayoría minoristas, unida a la escasa necesidad de recurrir a los mercados para obtener financiación MREL permitirá que los coeficientes de financiación estable neta y de cobertura de liquidez se mantengan adecuadamente por encima de los requisitos”.

“Aunque todos los bancos cerraron el primer trimestre con depósitos en línea o por encima del nivel del año anterior, también registraron salidas netas de depósitos en el trimestre; la mayoría de las entidades financieras también contabilizaron un aumento de los productos de ahorro fuera de balance”.

Potencial de los bancos españoles

Lo cierto es que los analistas mantienen la fe en los valores bancarios del IBEX 35, con potenciales que van desde el 25% en el caso de BBVA, hasta más de un 40% en Unicaja Banco o Banco Santander.

BBVA es a día de hoy el que mejor ha sabido navegar las turbulencias. En lo que va de 2023, el valor se anota una revalorización todavía de un 21,4% lo que le convierte en el banco con mejor comportamiento del Ibex 35. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial adicional de un 25,2% en bolsa. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 8,16 euros.

La analista de Renta 4 Nuria Álvarez destaca además que los ingresos recurrentes del grupo aumentaron un 37% (euros constantes) apoyados tanto por la mejora del margen de clientes en las distintas áreas geográficas y el buen comportamiento de los volúmenes. Al mismo tiempo, el CET 1 “fully loaded” cerró el trimestre en 13,13% (vs 12,75% consenso), muy por encima del rango objetivo del 11,5%-12%.

Cotización BBVA

No obstante, el mayor potencial alcista a día de hoy lo presenta Unicaja Banco, de nada menos que un 46,10%. El banco andaluz se deja un 5,9% en lo que va de año en Bolsa, pero los expertos mantienen su confianza en el rebote, con un consejo de consenso de ‘comprar’ y un precio objetivo de 1,35 euros.

Unicaja ganó 34 millones de euros, un 43,2% menos, por el impacto que ha supuesto sobre sus cuentas el impuesto temporal a la banca. Desde Renta 4, la analista Nuria Álvarez señala que “los resultados se han situado por debajo de nuestras estimaciones y las de consenso”, debido fundamentalmente a “un margen de intereses un 2% inferior a estimaciones, mayor cargo en otros ingresos (+12% vs R4e y consenso) y unos gastos de explotación en línea que llevan al margen neto a situarse un 7% y un 6% por debajo de lo previsto R4e y consenso respectivamente”.

En cuanto a provisiones, “han sido superiores a R4e en un 16% pero un 8% inferior al consenso. Sin embargo, mayor cargo de otras ganancias /pérdidas que se ha elevado hasta -20 mln de eur (vs -7,5 mln de eur R4e) es otro elemento que incide para no alcanzar las estimaciones en beneficio neto”, detalla la analista.

Cotización Unicaja Banco

No obstante, desde Bankinter, el analista Rafael Alonso explica que las cifras de Unicaja Banco “reflejan un cambio claro a mejor en márgenes (2,01% vs 1,54% en 4T 2022), las mejoras de eficiencia tras la integración con Liberbank (-2,9% en costes) y un CoR bajo (-30,5% en provisiones; CoR~26 pb)”. Además, “las métricas de riesgo evolucionan positivamente, el saldo de morosos baja con la tasa de mora en 3,6% (vs 3,5% en 4T 2022) y una cobertura alta (66,4% vs 66,5% en 4T 2022) y la ratio de capital CET1 alcanza 13,47% (vs 12,98% en 4T 2022), gracias a la reducción de riesgos”. “Valoramos positivamente la mejora en rentabilidad/RoTE de Unicaja (6,5% vs 4,4% en 2022 vs objetivo >8,0% en 2024), aunque se sitúa en el rango bajo del sector (10,0%/14,0%)”, añade.

También por encima del 40% de potencial alcista se encuentra Banco Santander, que acumula una revalorización en lo que va de 2023 de un 17,2%. Y los analistas esperan que siga subiendo una vez que se calmen las aguas, con un potencial de un 41,2% adicional. Las casas de análisis que cubren al valor le dan una recomendación de ‘comprar’, con un precio objetivo fijado de media en 4,56 euros.

El banco que preside Ana Botín alcanzó un beneficio atribuido de 2.571 millones de euros, un 1% más en euros corrientes con respecto al mismo periodo de 2022, apoyado en el fuerte crecimiento de la actividad comercial, una buena calidad de los activos y el control de costes. El impacto anual íntegro del gravamen temporal en España se contabilizó en el primer trimestre (224 millones de euros). Excluido este efecto, el beneficio atribuido sería de 2.795 millones de euros, un 8% más (+10% en euros corrientes).

Cotización Banco Santander

“Las cifras muestran una evolución de los ingresos recurrentes sólida (+12% i.a. en euros constantes), con un margen de intereses que crece (+14% i.a.) en línea con la guía de crecimiento de doble dígito para 2023 y unas comisiones netas apoyadas por el buen comportamiento de los negocios de pagos, seguros, gestión de activos y banca de inversión”, destaca Álvarez.

No obstante, el mal resultado de Brasil frente a las estimaciones hizo que el mercado no acogiera precisamente con entusiasmo sus cuentas. La ratio de liquidez cerró el trimestre en el 152%.

Apenas un escalón por debajo de estos dos se encuentra Banco Sabadell, con un potencial alcista a 12 meses de un también considerable de un 37,9% de acuerdo con el consenso de los analistas, que fijan su recomendación en ‘comprar’ con un precio objetivo de 1,38 euros. A pesar del castigo que sufrió desde mediados de marzo, el banco todavía acumula una subida de un 13,5% en lo que va de 2023.

Las cuentas presentadas por la entidad “muestran unas tendencias en línea para cumplir con las guías de 2023”, señala Álvarez: crecimiento del margen de intereses >+15%, comisiones netas cayendo a un dígito bajo; costes de explotación en el entorno de los 3.000 millones de euros; coste de riesgo <65 pbs; RoTE >9% y >10,5% excluyendo el impacto del impuesto a la banca.

CaixaBank continúa con la mejora de la rentabilidad sobre los recursos propios (ROTE), que alcanza el 10,5% al cierre del primer trimestre, todavía por debajo del coste de capital, aunque muy superior al 7,6% del mismo periodo del año anterior. Además, la ratio de eficiencia (12 meses) mejora y baja hasta el 48,2%. Asimismo, en este trimestre, la entidad ha registrado en sus cuentas el impuesto extraordinario a la banca por un importe de 373 millones de euros, lo que ha supuesto restar el 30% de los beneficios del Grupo.

Los analistas dan a la entidad un potencial a 12 meses de un 27%, con una recomendación media de comprar y un precio objetivo fijado en 4,65 euros. El valor, que fue el mejor del Ibex 35 durante 2022, acumula una subida de un 6,5% en lo que va de 2023.

Cotización Caixabank

El banco que lleva un comportamiento más pobre en el Ibex 35 este año es Bankinter, con una caída de un 8,4%, pero los analistas mantienen la fe en el rebote. De media, el consenso de analistas da un consejo de ‘comprar’ a las acciones con un precio objetivo de 7,54 euros, un 33,6% por encima de la cotización actual.

Las cifras también muestran un comportamiento acorde para cumplir los objetivos del año: crecimiento del margen de intereses >+20%; Comisiones netas guía de crecimiento a un dígito medio (misma que en 2022 que no han cumplido); Costes creciendo a un dígito medio, ritmos en línea con 2022 del +7%; Coste de riesgo de 40 pbs; Volúmenes creciendo +5% i.a en 2023; Objetivo de ratio de eficiencia de largo plazo del 42% esperan alcanzarlo en 2023, que no incluye impacto del impuesto; y RoTE 2023e >12% (vs 13,2% R4e), que estaría entre 1-2 pp por encima sin el impacto del impuesto a la banca.

Está claro que los bancos que más han recibido como es el caso de Santander y Unicaja, son los que más perspectivas positivas tienen de subida. En mi opinión una subida demasiado excesiva y poco creíble.

#8860

Re: BBVA (BBVA): Seguimiento del valor

BBVA capta cinco millones de clientes en México en un año

Torres (BBVA) dice que la banca es muy competitiva y atribuye a la liquidez la baja remuneración al ahorro

El presidente de BBVA, Carlos Torres, ha afirmado que el sector bancario español es "muy competitivo", por lo que la baja remuneración a los depósitos en comparación con otros países europeos se debe al exceso de liquidez que existe en el sistema.

"Respecto a los depósitos (...) tiene que ver con el exceso de liquidez que hay en España. Y es difícil que hasta que ese exceso de liquidez no se digiera veamos dinámicas distintas", ha indicado el banquero durante su intervención en un acto organizado por el diario 'Cinco Días'.

De esta forma, Torres ha matizado las conclusiones de un informe reciente de BBVA que atribuye tanto a la liquidez como a la concentración bancaria la baja remuneración a los depósitos respecto a anteriores ciclos de subidas de tipos de interés.

"Creo que es un sistema muy competitivo en el que además estamos viendo nuevas formas de competencia que vienen de nuevos tipos de jugadores y creo que es la liquidez lo que marca la diferencia", ha subrayado Torres.

A nivel sectorial, el presidente de BBVA ha descartado que las turbulencias financieras de marzo, como resultado del colapso de cuatro bancos medianos en Estados Unidos y de Credit Suisse en Europa, sean el inicio de una crisis bancaria.

"Creo que no se trata de una crisis bancaria, sino de algunas instituciones que tenían problemas claros de modelo de negocio (...). Una posición de riesgo estructural cuya gestión no fue todo lo que tenía llevó a tener problemas en esas entidades", ha indicado Torres.

En este sentido, el banquero ha destacado que la banca europea en general, y la española en particular, tiene modelos de negocios "mucho más sólidos" y una gran "fortaleza" en capital y liquidez. Esto a pesar de que el periodo de bajos tipos de interés haya llevado a "algunas entidades" a asumir riesgos "que no eran demasiado evidentes para ellos".

Así, aunque Torres ha indicado que no aprecia vulnerabilidades en el sector y ha puesto en valor la regulación, sí que ha indicado que puede que sea necesario "retocar" algún aspecto como la liquidez para ajustarla a la era digital. También ha hecho un llamamiento a completar la unión bancaria, especialmente respecto al fondo único de garantía de depósitos.

Respecto a Turquía, uno de los mercados más importantes para el banco, el presidente de BBVA ha indicado que las perspectivas a medio y largo plazo "son muy buenas" y que el país tiene un "potencial inmenso". Pese a esto, ha alertado de existen "desequilibrios relevantes que se tienen que corregir". En todo caso, Torres ha expresado su confianza en la política económica del país por el nombramiento de Mehmet Simsek como nuevo ministro de Finanzas.

"Yo veo la contribución de la banca a la sociedad como algo enormemente positivo a lo largo de la historia", ha apostillado Torres, destacando que la actividad bancaria es "el sistema circulatorio de cualquier economía".

Siempre hemos dicho que la adquisición de Garanti ya no es la gallina de los huevos de oro. Turquía es un país pobre, en general, la gente tiene poquísima liquidez para ponerlo en el banco. Los pensionistas turcos cobran una miseria, por poner un ejemplo y los que están en activo no mucho más. Los hijos se quedan a vivir con los padres. Los más pudientes hacen su casa y dejan las esperas para las columnas de los cimientos para cuando el hijo o la hija digan de ir a vivir con ellos a ese llamémosle bloque para dos familias y así sucesivamente. La pobreza es absoluta. Para esta gente salir de Turquia aparte de sacarse el tostón del visado pagando un dineral por él, los vuelos prácticamente son inasumibles para las economías familiares.

Saludos y mucha suerte. Los 7€ , por eso, van a costar, socio. La banca no anda muy fina, sobretodo hoy , pero éste a pesar de Garanti, es el menos malo de todos.

#8864

Re: BBVA (BBVA): Seguimiento del valor

Hola Rahomar, mucho tiempo sin conversar contigo, sólo comentar una cosa. Bajo mi punto de vista, los bancos ganan dinero sobre todo prestando dinero. Saludos y un abrazo