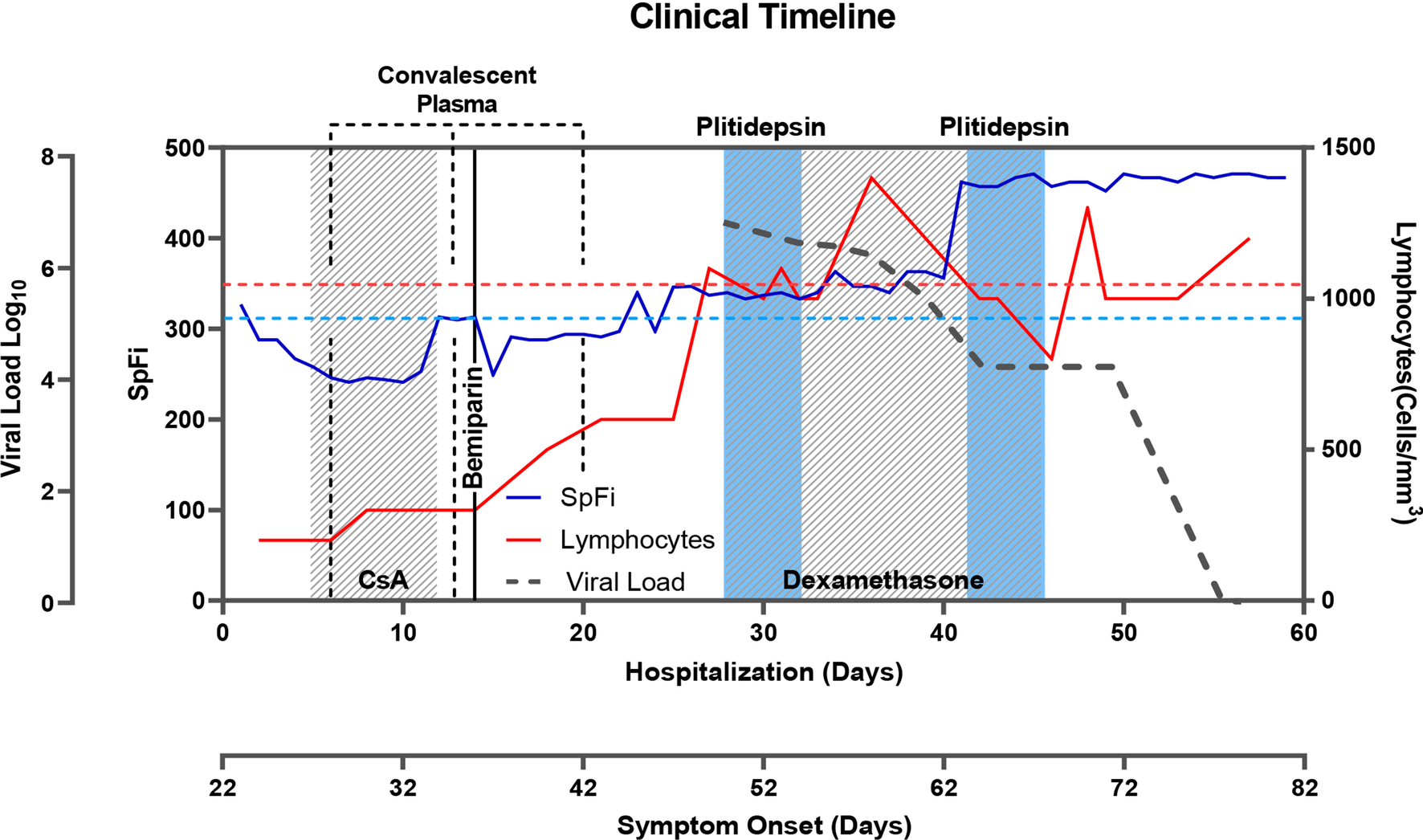

Los debates sobre el Aplidin.

En el día de hoy, Yasmin ha realizado unas consideraciones sobre el Aplidín, quizá para contrarrestar los temores que sobre este fármaco han divulgado en el día de hoy los analistas de “Cosas de Bolsa”. Son las siguientes:

Hables con quien hables de Pharmamar, te dirá que la Unidad de Virología sacará este año, su primer antiviral al mercado. No hablo de lo que supone para las arcas de Pharmamar, comento que todos dan por hecho que el fármaco saldrá adelante. La ciencia es lenta, pero ante el poder nanomolar, nadie se puede oponer. Si hubiese cientos de medicamentos nanomolares ya los hubiesen sacado, pero la naturaleza terrestre, no lo facilita y ha dado la casualidad que nosotros somos líderes mundiales en el sector marino. Ni con todo el oro del mundo, ninguna farmacéutica podría conseguir todas las moléculas que tiene Pharmamar en su almacén...Más de 260.000 y subiendo.

Si lo miramos desde otro punto de vista...Podemos observar que vamos a conseguir en menos de dos años, un pase de fase 1 a fase 3 y comercialización de un antiviral. Ya sé que si hubiese sido americano, el Aplidin en tres meses ya hubiese tenido la autorización en todo el mundo. Pero vivimos en España...y eso no favorece.

Sousa no para de decir a sus conocidos, que el Aplidin saldrá y no sólo para el covid. La línea de los antivirales, posiblemente supere a la del cáncer. Se va a crecer y mucho. La facturación crecerá exponencialmente en este área. La ilusión de Sousa es enorme, sabe lo que supone para la humanidad un antiviral nanomolar. Único en el mundo y único en la historia...Y sí...lo tenemos nosotros. Ya sé que todos nosotros lo queremos ya...en el mercado...Pero las cosas tienen sus tiempos y debemos ajustarnos a lo establecido. Se sacará...y eso es lo más importante...Y no vamos a llegar tarde...Eso lo dicen los que no tienen idea de virus. Permanezcan tranquilos y dejen que su inversión dé sus frutos.

Comentario.

En este último párrafo pone en boca de Sousa determinadas consideraciones que encajarían con la sicología del Presidente, pero es evidente que se las inventa Yasmin, sobre todo lo de “Unico en el mundo y único en la historia”. El problema de Yasmin sigue siendo el mismo: que en sus estimaciones falla mucho en los plazos, aunque reconoce que la ciencia es lenta y que en España el tema de las autorizaciones no puede ir más deprisa, (se le ha olvidado decir que la rapidez de la aprobación depende quien la solicite).

No aborda el tema de la incorporación del Aplidin a la cartera de fármacos prometedores de la UE o el hecho de que a estas alturas de la película nadie (que se sepa) se ha interesado por el Aplidin de cara a su hipotética salida al mercado, como en su día sucedió con Zepzelca.

Así como en Zepzelca hay casi unanimidad en su aprobación, aceptación y ventas, con el Aplidín hay división de opiniones. Es más: Muchos foreros consideran que el Aplidin ha significado una rémora atendiendo exclusivamente a la evolución de la cotización de Pharnamar y otros opinan que no va a dar beneficios, a pesar de su calidad como fármaco. El debate está servido.