Los bancos han caído en bolsa ante una posible extensión del veto a los dividendos. Según informa Bloomberg, los reguladores europeos se inclinan por extender la prohibición de facto de los dividendos bancarios hasta el próximo año, aunque permitan a los bancos mejor capitalizados realizar pagos si pueden mostrar suficiente solidez financiera.

Sabadell y Bankinter han caído más de un 3% en el Ibex tras la noticia, mientras BBVA, Santander y CaixaBank han cedido más del 2%, por último Bankia ha bajado más del 1%. Durante los últimos días, se había especulado con la posibilidad de que la banca pudiera comenzar a pagar dividendos a corto plazo, por lo que esta noticia ha supuesto un 'jarro de agua fría' para estos valores.

El consejo de supervisión del Banco Central Europeo, compuesto por funcionarios designados por el BCE y los principales reguladores bancarios nacionales, decidirá si se levanta la prohibición y cómo se levanta en una reunión la próxima semana.

Bloomberg ha añadido que se está trabajando en una posible "solución de compromiso" entre los bancos centrales de cada país y los reguladores comunitarios, que pasaría por permitir el pago de dividendos a los bancos que "tengan suficiente capital para absorber las pérdidas futuras derivadas de la pandemia".

Y en este escenario, tal y como han anticipado los analistas y ha publicado Bolsamanía, los bancos mejor capitalizados no son los españoles, sino los del norte de Europa (DNB, Nordea y Swedbank), lo que explica también las caídas en otros valores como BNP Paribas, Société Générale y en el conjunto de la banca europea, ya que el Índice Euro Stoxx Banks baja un 2%.

Los bancos españoles quieren volver a pagar dividendos porque saben que es un reclamo fundamental para los accionistas. La junta de Banco Santander dio luz verde a finales del mes pasado a las propuestas de distribuir este año un dividendo en acciones (equivalente a 0,10 euros por acción), complementario a 2019, y de pagar un dividendo de 0,10 euros en efectivo en 2021, sujeto, eso sí, a la aprobación de las autoridades regulatorias.

El banco reconocía que la caída en bolsa de la entidad se debe en buena medida al impacto del Covid, pero también a la recomendación por parte del BCE de cancelar el pago del dividendo. Así las cosas, sus acciones vuelven a sufrir, junto a la del resto de bancos hispanos, por estas últimas informaciones sobre el tema.

Las nuevas acciones del Santander emitidas para pagar el dividendo complementario comienzan a cotizar hoy

Las Bolsas de Valores de Madrid, Barcelona, Valencia y Bilbao han acordado la admisión a cotización de las más de 722,52 millones de nuevas acciones emitidas por Banco Santander en el marco del aumento de capital ejecutado para pagar el 'scrip dividend' complementario de 2019, después de que la Comisión Nacional del Mercado de Valores haya verificado positivamente que se cumplen los requisitos.

#22035

Re: Banco Santander (SAN)

Yo lo de los dividendos según solvencia de la entidad no lo veo... Es un riesgo sistémico ya que si tu banco no reparte dividendos es porque tiene problemas financieros y, ¿quién quiere ser cliente de un banco que está pasando por problemas de solvencia?

Como inversor nos veríamos un sector totalmente desequilibrado: los que repartan dividendo verían las cotizaciones al alza y los que no a los infiernos... Lo bueno es que no habría mejor manera de separar la paja del tesoro en el sector (e invertir y depositar con mayor confianza), pero los riesgos sistémicos podrían ser mayores.

La banca puede ser un sector actualmente apestado, sí, sigue siendo un imprescindible en el sistema económico actual.

#22036

Re: Banco Santander (SAN)

Estanflación

Nadie habla de que la banca sea un apestado. Ahí tienes a BNP Paribas o Standard Chartered. Aquí se habla de cierta empresa.

#22037

Re: Banco Santander (SAN)

Sí, pero yo me refería a la noticia de la restricción del BCE con los dividendos... Si la acotamos al tema de Santander... ¿Creéis que el BCE metería a la restricción de repartir dividendos del BCE? Públicamente la directiva de SAN ha retado a que se quiten las restricciones y han mostrado la confianza de que en caso de que sea por bancos ellos cumplirían con las condiciones para dar el dividendo.

Yo me lo creo, no porque la entidad sea de las más solventes (ahí tenemos a BBVA, que con la operación de EEUU ahora tiene un líquido bastante interesante), sino porque SAN es una entidad sistémica global, eso hace que ciertos mecanismos juegan a su favor (y otros tantos en contra).

Y es que poneros en la situación, el BCE abre la veda de los dividendos por entidades: reparte BBVA, Caixabank (que si seguís a @theveritas sabréis que con la operación de Bankia se va a embolsar el que iba a ser el dividendo especial de Bankia), Bankinter, BNP Paribas, ING... Y llega Santander y el BCE le dice que no reparta. A Santander, ¡una entidad sistémica global! Los clientes van a saber que algo mal hay en Santander y van a retirar sus depósitos, los accionistas huyendo como locos y no hay manera de remontar nada en el barco. Cae Santander al más estilo Popular pero volvemos a lo mismo, no es lo mismo dejar caer a un Popular que a una entidad sistémica global.

Habrá quien diga lo de Basilea no tiene importancia, pero yo creo que sí, los reguladores miran con mucha más lupa a las entidades más grandes. Otra cosa es que no descarto que BBVA vuelva a ese listado y Santander se vaya y su estructura vaya menguando poco a poco...

Buenas noches. En cuanto al cierre de los ADR de valores españoles más significativos que cotizan en el NYSE. Cierre EEUU en euros y diferencia con España TEF 3,59 1,19% BBVA 3,95 -0,65% SAN 2,55 -0,96% Un saludo!

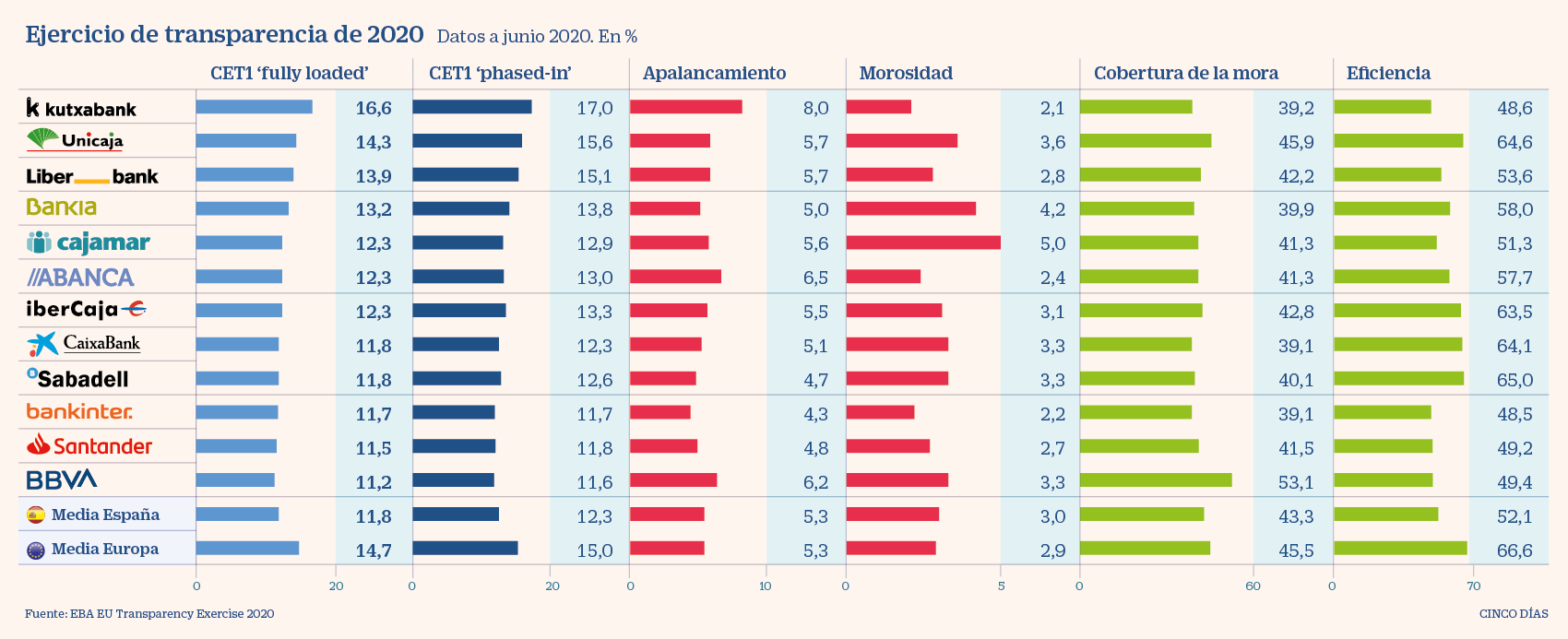

La banca española vuelve a convertirse en el farolillo rojo del sector en Europa por ratio de capital. Su solvencia se ha elevado al 11,8%, apenas tres décimas por encima de lo registrado tres meses antes, en marzo pasado, y sigue siendo la más baja de Europa, según la Agencia Bancaria Europea (EBA, por sus siglas en inglés).

En su informe de transparencia publicado el viernes, que recopila una gran cantidad de indicadores financieros de una muestra de 135 bancos de 27 países (129 del Espacio Económico Europeo y 6 del Reino Unido), la EBA señala que la solvencia de los 12 bancos españoles tomados en su muestra se sitúa muy por debajo del 14,7% de media europea. Estos son los primeros datos analizados tres meses después de que el Covid paralizase la economía española, y en general europea, en mayor o menor medida.

La banca griega incluso es más solvente que la española, según el análisis, al contar con un ratio de capital en su conjunto del 12,2%. Hungría y Estonia también superan a España, con un ratio de capital del 12,8% y del 13%, respectivamente.

Kutxabank ha vuelto a repetir como la entidad más solvente de España, seguida de Unicaja. Kutxabank cuenta con un ratio CET1 fully loaded (adelantando los futuros requerimientos normativos) del 16,6% y la segunda del 14,3%. Les siguen, por este orden, Liberbank (13,9%), BFA-Bankia (13,2%), Abanca, Banco Corporativo e Ibercaja (los tres con un ratio del 12,3%), Sabadell y CaixaBank (ambos con el 11,8 %), Bankinter (11,7%), Santander (11,5%) y BBVA (11,2%).

El ratio del banco que preside Carlos Torres, sin embargo, ahora se sitúa en el 14,46% proforma, tras la venta de su filial estadounidense.

La banca española ha reducido su tasa de morosidad, que pasa del 3,47% previo al 2,4% actual, pero ha empeorado su rentabilidad como consecuencia de los números rojos en junio de Banco Santander y de BBVA, principalmente.

También en morosidad hay claras diferencias entre las entidades y Kutxabank y Bankinter figuran con las tasas más bajas, del 2,1% y del 2,2%, respectivamente, mientras que el Banco Cooperativo, con el 5%, presenta el peor dato, seguido de lejos por Unicaja, con el 3,6%.

El ejercicio de transparencia muestra como novedad la exposición del sistema financiero a los sectores productivos más afectados por el Covid-19. También muestra como novedad la cartera sujeta a moratoria.

La EBA destaca que frente a la sequía de préstamos que se produjo con la crisis financiera global hace algo más de una década, ahora los bancos han aumentado la financiación de la economía, a lo que han contribuido las medidas extraordinarias del Banco Central Europeo para garantizar la liquidez.

Créditos morosos

Pese a un incremento del 7% de los activos totales en términos interanuales, la proporción de créditos morosos del conjunto de los bancos europeos disminuyó en 50 puntos básicos hasta el 2,9% al final del primer semestre. No obstante, el organismo que preside José Manuel Campa advierte de que hay algunos indicadores que apuntan a un deterioro de la calidad de los créditos.

Este empeoramiento, unido ya a las pérdidas de una parte de la banca por las mayores provisiones por el Covid, se ha reflejado ya en un desplome de la rentabilidad del sector en relación con los fondos propios, que entre mediados de 2019 y mediados de 2020 cayó muy significativamente, del 6,7% al 0,5 %.

La situación no tiene visos de mejorar, entre otras razones, porque los tipos de interés seguirán bajos o en negativo como mínimo hasta finales de la presente década. “Las bajas tasas de interés pueden permanecer más bajas durante más tiempo de lo esperado antes de la pandemia”, señala la EBA.

Además, los supervisores ya han vuelto a recomendar a la banca que siga aumentando sus provisiones por el Covid. A ello se une un deterioro por el incremento de la competencia para los bancos, ya que la explosión del uso de las tecnologías digitales durante la crisis de la pandemia ha impulsado todavía más la emergencia de nuevos actores en el negocio financiero, “lo que agrega presión a los ingresos centrales de los bancos”.

La receta de la EBA se mantiene en un recorte de los costes y fusiones. Asegura que la caída de los gastos operativos en la banca ha compensado en parte la presión de las provisiones, pero tras el fin de la pandemia estas podrían incrementarse.

El problema de la rentabilidad

Mínimo récord. La EBA confirma en su ejercicio de transparencia “las sólidas posiciones de capital y liquidez de los bancos”, pero advierte “sobre las perspectivas de calidad de los activos y la rentabilidad estructuralmente baja”. De hecho, la califica de “mínimos récord”.

Dividendo. El análisis de la EBA se conoce justo unos días antes de que el BCE comunique su decisión sobre si levantará el veto para el reparto de dividendo por parte de la banca o no, o solo lo hará caso por caso o con un mínimo sobre el beneficio ordinario obtenido por cada entidad.

{kind=link}