"Una vez descartado lo imposible, lo que queda, por improbable que parezca, debe ser la verdad"

(Célebre frase de Conan Doyle, que puede ser adaptada para el objetivo del precio del oro, en un futuro no muy lejano. En este caso, lo imposible hace referencia a la pretensión de los BC, en mantener indefinidamente la inyección de dinero).

Antes de comenzar, diré que el precio objetivo no es para hoy ni para mañana. Probablemente será la culminación de una larga crisis, cuyo comienzo real se puede fechar en 2008.

Alcanzar un precio como el citado en el titular requiere la pérdida de control por parte de los BC. Por lo tanto, revisar el grado de stress que presentan (sobre todo la FED) es conveniente para situar en que fase de la crisis nos encontramos.

Las bolsas americanas siguen imperturbables su camino al alza, apoyadas por la mano mágica de la FED. Todo el mundo adivina que si el mercado tiene problemas, la FED acudirá al rescate como ha hecho hasta ahora. Pero ¿tiene límites la FED o puede emitir lo que quiera?.

¿Es estable el sistema?

Un sistema puede permanecer estable mucho tiempo. Pero cuando el sistema se fuerza hasta llegar a los límites, empiezan a aparecer desequilibrios que causan inestabilidad. Es necesario identificarlos, para tener una imagen correcta del estado del sistema. La crisis de los repos, las intervenciones para rescatar el coronavirus han sido fricciones que nos han puesto sobreaviso de la inestabilidad que presenta el sistema fiduciario.

Cuando uno ve esta gráfica, sabe que no se puede seguir mucho tiempo.

Ahora tenemos pendiente una inyección con estímulos en USA por valor de 1,5-2 billones de dólares, el Brexit y las elecciones USA. Además la pandemia continúa, y China amenaza con vender sus activos de deuda norteamericana. ¿Qué puede salir mal?.

Revisando todos estos puntos, un artículo de seeking alpha nos desvela que la FED y el Tesoro ya están al límite.

seekingalpha.com/article/4374107-ugly-math-why-treasury-market-implode-time-now

Por the end game investor

Resumen

De $ 20 billones en bonos del Tesoro negociables en circulación, $ 4,7 billones son de letras del tesoro con vencimiento en 6 meses o menos. El Tesoro depende casi por completo de la deuda a corto plazo para financiar los déficits corrientes.

El Tesoro no ha podido recaudar ningún efectivo neto de las letras del tesoro desde junio, ya que $ 7.3 billones de esta deuda ya vencieron desde marzo.

Más deuda a largo plazo está fuera de discusión. La demanda está menguando y los extranjeros se están retirando. Una deuda sustancialmente mayor a largo plazo elevaría demasiado las tasas de interés a largo plazo.

Se está preparando otro proyecto de ley de rescate de 2 billones de dólares, pero solo hay 2,82 billones de dólares en reservas totales en todo el sistema bancario de Estados Unidos. Si se aprueba, la Fed tendrá que ampliar su balance en billones más para evitar otro "Apocalipsis".

Además de otro proyecto de ley de rescate de 2 billones de dólares, un Brexit sin acuerdo podría desencadenar una crisis bancaria, o una elección presidencial estadounidense impugnada podría desestabilizar el ya inestable mercado del Tesoro.

Esta idea se debatió con más profundidad con miembros de mi comunidad de inversión privada, The End Game Investor. Empiece hoy "

La cinta de correr de la deuda que es el mercado del Tesoro de Estados Unidos se está recalentando. Si miras de cerca, puedes ver el motor humeando ahora. Por supuesto, las calles están llenas de cuerpos de comerciantes que llamaron al mercado de bonos superior y perdieron. Sin embargo, aquí intentaré argumentar desde un punto de vista matemático que el mercado del Tesoro de los Estados Unidos podría implosionar en cualquier momento y que solo se necesita un desencadenante final.

A mi modo de ver, hay tres catalizadores a corto plazo que podrían desencadenarlo:

- Otro proyecto de ley de rescate de los consumidores de varios billones de dólares que abrumaría las reservas actualmente disponibles en el sistema bancario de EE. UU. De $ 2.82 billones , desencadenando otra crisis del mercado de repos como sucedió en septiembre pasado cuando las tasas a corto plazo se dispararon hasta el 10% durante la noche.

- Un Brexit sin acuerdo confirmado que ahora parece tener una fecha límite del 15 de octubre , lo que fácilmente podría derribar un sistema bancario europeo enfermizo y causar un efecto dominó global.

- Una disputada elección estadounidense que se alarga.

Si el mercado del Tesoro finalmente se resquebraja, en mi opinión, los principales beneficiarios serán el oro y la plata, que se dispararán, mientras que la mayoría de los precios de los activos financieros convencionales implosionarán. Todos los riesgos se comparan con los rendimientos de los bonos, por lo que todo comienza allí. Mi enfoque de números brutos comienza con Treasury Direct , junto con un poco de ayuda de la Asociación de la Industria de Valores y Mercados Financieros (SIFMA) , que ayuda a organizar y procesar los números de Treasury Direct. Todos los datos de este artículo provienen de esas dos fuentes, además del sitio web de la Reserva Federal.

$ 20 billones pendientes, $ 4,7 billones pagaderos en 6 meses

Preparando la escena. A finales de julio, hay algo más de 20 billones de dólares en bonos del Tesoro negociables en circulación. Lo que muchos no se dan cuenta es que casi una cuarta parte de esa deuda acumulada, 4,7 billones de dólares, vence en menos de 6 meses. Desde que comenzó la Era COVID-19 en marzo (que antes llamo CE y BCE), la emisión de letras del Tesoro con vencimientos de 6 meses o menos ha sumado un colosal $ 9,62 billones. Esto es en solo 6 meses. La siguiente tabla compilada por SIFMA lo deja al descubierto. Las unidades son miles de millones de dólares estadounidenses.

|

CMB |

4 semanas |

8 semanas |

13 semanas |

26 semanas |

|

|

marzo |

80,00 |

270,93 |

229.17 |

181,93 |

156,84 |

|

abril |

1.010,01 |

365,98 |

282,32 |

297,93 |

249,39 |

|

Mayo |

710.01 |

343,34 |

291,31 |

274.10 |

234,48 |

|

junio |

770.01 |

356,92 |

320,27 |

261,70 |

232,53 |

|

julio |

570.01 |

162,17 |

167,66 |

304,45 |

287,54 |

|

agosto |

460.01 |

131,22 |

153.09 |

239,68 |

226,37 |

Fuente: SIFMA (enlace anterior), XLS pendiente de emisión de bonos negociables del Tesoro de EE. UU., Pestaña "Emisión por plazo"

AEC, tomó un año alcanzar ese mismo total, de febrero de 2019 a febrero de 2020. Antes de eso, tomó 15 meses hasta noviembre de 2017, y antes de eso, 19 meses. Por lo tanto, la tasa ha estado aumentando constantemente, obviamente, durante mucho tiempo, pero una duplicación como esta que ni siquiera vimos inmediatamente después de la crisis financiera de 2008.

Para tener un sentido de perspectiva aquí, la cantidad total de notas a 10 años y bonos a 30 años emitidos desde el cambio de milenio ha sido de solo $ 6,45 billones. Por lo tanto, durante 127 meses, las emisiones a 10 y 30 años combinadas solo han alcanzado dos tercios de las emisiones a corto plazo en los últimos 6 años. Así es como se financian los déficits presupuestarios. En una rueda de hámster.

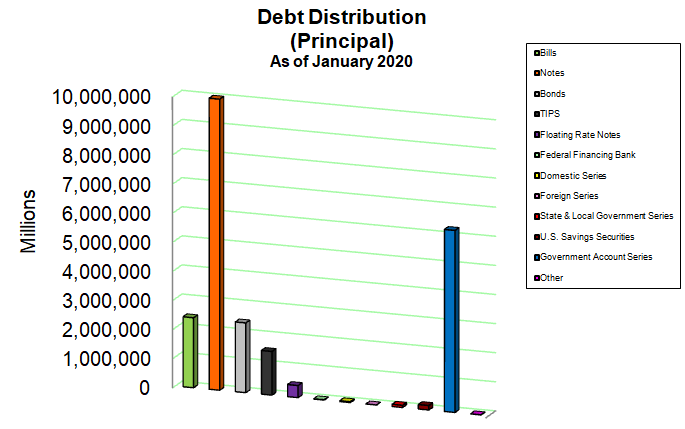

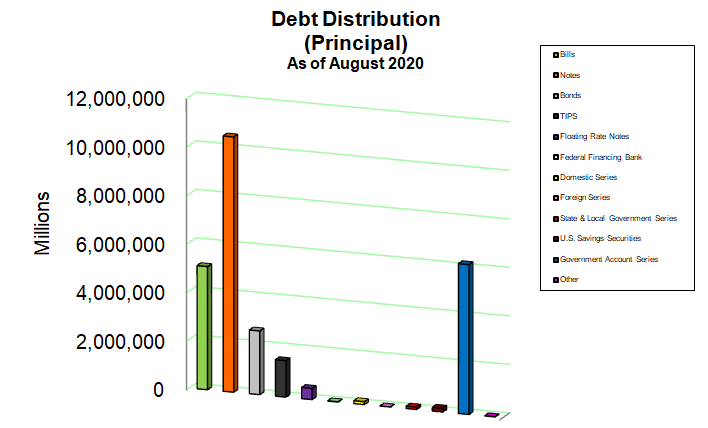

Sin embargo, hablemos de porcentajes. Aquí hay dos cuadros de Treasury Direct que muestran gráficamente cómo ha cambiado el desglose de los vencimientos de deuda desde el cambio de la era COVID-19. El primer gráfico es de enero, el segundo el más reciente de agosto.

Fuente: MSPD de enero de 2020, Treasury Direct , pestaña "Gráficos" .xls de MPSD completo

Fuente: MSPD agosto de 2020, Treasury Direct , pestaña "Gráficos" .xls de MPSD completo

Como puede ver, la única métrica de deuda que ha cambiado significativamente es la deuda a corto plazo: letras del Tesoro, la barra más a la izquierda en ambos gráficos. Las cifras sobresalientes se han más que duplicado de alrededor de $ 2.404 billones a más de $ 5.079 billones. Las letras técnicamente también incluyen vencimientos a 1 año, pero la emisión total de letras a 1 año desde marzo ha sido relativamente minúscula, solo $ 208 mil millones. Para todos los efectos, sustancialmente todas las emisiones de facturas ahora vencen en 6 meses o menos. Aquí está la tabla de SIFMA:

|

2020 |

Facturas |

Notas |

Cautiverio |

CONSEJOS |

FRN |

Total |

|

ene |

2.404,3 |

9.998,7 |

2.395,6 |

1.499,6 |

413,0 |

16.711,2 |

|

feb |

2.564,6 |

9.994,3 |

2.413,5 |

1.506,3 |

431,0 |

16.909,7 |

|

mar |

2.657,4 |

10.092,5 |

2.429,6 |

1.525,5 |

449,0 |

17.154,0 |

|

abr |

4.001,8 |

10.163,7 |

2.446,6 |

1.492,9 |

421,8 |

18.526,8 |

|

Mayo |

4.629,9 |

10.176,7 |

2.472,7 |

1.502,2 |

441,8 |

19.223,2 |

|

jun |

5.079,6 |

10.314,5 |

2.533,4 |

1.509,5 |

461,8 |

19.898,7 |

|

jul |

5.078,9 |

10.427,6 |

2.573,0 |

1.486,7 |

434,3 |

20.000,6 |

Fuente: SIFMA (enlace de arriba), Emisión pendiente de emisión negociable del Tesoro de EE. UU., Pestaña "Pendiente"

Desde aquí podemos ver el cambio porcentual. En enero BCE, las letras del tesoro representaban el 14,4% del total de bonos del Tesoro en circulación. Ahora es el 25,4%.

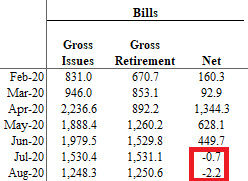

El Tesoro no puede recaudar efectivo neto de letras del tesoro desde junio

Sin embargo, se pone peor. El hecho es que el Tesoro no ha podido recaudar efectivo neto de letras del tesoro a corto plazo desde junio (miles de millones de dólares en unidades):

Fuente: ibid, pestaña "Emisión"

Esto se debe principalmente a que desde marzo, el Tesoro ha tenido que emitir cantidades récord de documentos de emergencia llamados letras de gestión de efectivo, o CMB, que no deben confundirse con valores respaldados por hipotecas comerciales. Puedes verlos en la primera tabla. El Tesoro ha emitido la friolera de $ 3.6 billones de este documento de emergencia a corto plazo desde marzo, sustancialmente todos con vencimientos de 154 días o menos. Puede encontrar todos los CMB pendientes aquí y sus vencimientos. Incluyendo los CMB en circulación, la deuda total que vence este mes es de $ 1.378 billones. Para octubre, son $ 1.211 billones hasta ahora, más cualquier CMB con un vencimiento de menos de 50 días más letras del Tesoro a 4 semanas que aún no se hayan emitido.

Todos estos billones tendrán que pagarse con aún más deuda a corto plazo, lo que hará que sea muy difícil para el Tesoro recaudar efectivo en el neto sin aumentar sustancialmente la emisión de T-Bill en el futuro aún más.

Más deuda a largo plazo imposible

Los T-Bills no están donde está el dinero real de todos modos para el Tesoro. Ese nunca ha sido el caso. Según datos de SIFMA, durante los 15 años desde enero de 2000 hasta noviembre de 2015, el efectivo neto total recaudado de las facturas a corto plazo a 1 año fue de solo $ 535,8 mil millones, mientras que el déficit federal acumulado para esos años fue de $ 8,462 billones. Las letras del Tesoro solo cubrieron el 6% de esa suma en ese tiempo. No puede cubrir mucho más que eso porque la deuda a corto plazo tiene que reciclarse constantemente con tanta rapidez. Su finalidad es la financiación a corto plazo únicamente, por la propia naturaleza de los vencimientos implicados. No puede sostener aumentos del gasto a largo plazo.

En esos primeros 190 meses de este siglo, por ejemplo, solo 100 de ellos realmente lograron obtener efectivo neto de las letras del Tesoro. Los otros 90 fueron negativos ya que la jubilación bruta superó la emisión bruta. El dinero real se obtiene en notas y bonos a más largo plazo. La emisión de pagarés, vencimientos 2Y-10Y, en ese tiempo recaudó $ 7.62 billones netos, cubriendo el 90% del déficit total de esos años. Los bonos a 30 años cubrieron el resto.

Entonces, ¿por qué no emitir más bonos y pagarés a largo plazo? Porque es imposible. Una deuda sustancialmente mayor a largo plazo está completamente fuera de discusión. Eso haría que las tasas de interés a largo plazo fueran demasiado altas y los extranjeros ahora son vendedores netos. Consulte las últimas cifras de Treasury International Capital [TIC] . Allí encontrará las tenencias extranjeras totales de notas del Tesoro y bonos que han bajado un 5% desde febrero a. C. Nadie está interesado en prestar billones al gobierno de Estados Unidos a largo plazo. Incluso si hubiera un mercado, simplemente no hay suficiente liquidez. Ya estamos viendo mucha evidencia de subastas de deuda a largo plazo en dificultades y una caída de la demanda externa. La última subasta a 10 años estuvo mal suscritay terminó elevando los rendimientos a 10 años 4 puntos básicos el 9 de septiembre. La subasta a 30 años del 13 de agosto también estuvo mal suscrita con la relación oferta-cobertura más baja desde julio de 2019. Reuters en esa subasta informó que el Tesoro "planea continuará transfiriendo una mayor parte de su financiación a deuda a más largo plazo en los próximos trimestres, ya que financia medidas para compensar el impacto de la epidemia de coronavirus ".

En otras palabras, el Tesoro sabe que no puede obtener efectivo neto con solo letras del Tesoro y no tiene otra opción que trasladar una mayor parte de su financiamiento a deuda a más largo plazo. La gran pregunta es si esto puede durar hasta los "próximos trimestres" sin alterar el carrito de manzanas. En un poco de subestimación, un tal Zach Griffiths, estratega de tasas de interés de Wells Fargo en ese artículo fue citado diciendo: "Creo que esta subasta de hoy muestra que hay al menos un poco de indigestión del mercado con toda esta nueva duración".

Una ráfaga de gasto de varios billones más podría lograrlo

Además de eso, tenemos el último proyecto de ley de rescate del consumidor que probablemente rondará los $ 2 billones. Es casi seguro que algo así se apruebe eventualmente, supongo que después de las elecciones si Trump gana, o después de que Biden asuma el cargo en enero si gana. (Y si ninguno de los dos gana, tenemos problemas mayores y un desencadenante potencial diferente). Es eso o lidiar con las ramificaciones políticas de los desalojos masivos en todo Estados Unidos. Evítelo por orden ejecutiva o legislación, y el problema se trasladará a los valores respaldados por hipotecas y los mercados crediticios. El dinero para la factura, si se aprueba, tendrá que recaudarse rápidamente, y casi todo en facturas aún más a corto plazo de menos de 6 meses.

¿Qué pasa entonces? La cinta de correr o la rueda de hámster o como quieras llamar a esta loca situación podrían salirse de sus bisagras. Esto se parece cada vez más a las etapas terminales de un esquema Ponzi. Y esto no es solo otro Ponzi. Este es el Ponzi. El fraude de $ 50 mil millones de Bernie Madoff es apenas una gota en el océano en comparación con este.

Otra razón por la que todo podría salirse de las bisagras con un proyecto de ley de rescate de $ 2 billones más es que, como se señaló anteriormente, hay solo $ 2.82 billones en reservas totales en todo el sistema bancario de los Estados Unidos. ¿Recuerda esa pequeña falla en el mercado de repos de la noche a la mañana del 17 de septiembre apodado el Apocalipsis, antes de que comenzara este desastre de COVID-19? Fue entonces cuando, de repente, las reservas bancarias se agotaron porque el Tesoro estaba absorbiendo demasiada liquidez y nadie en el mundo de la banca central lo vio venir hasta que las golpeó de frente, al igual que 2008 también los sorprendió. Los mercados monetarios se congelaron y las tasas de interés nocturnas se dispararon al 10% en unas pocas horas. Fue entonces cuando el balance de la Fed comenzó a crecer nuevamente.

Entonces, dadas las restricciones matemáticas para financiar sustancialmente más deuda a corto plazo, si se aprueba la próxima ley de rescate de los consumidores de $ 2 billones, la Fed tendrá que aportar muchas más reservas al sistema bancario antes de que se realicen estas subastas de deuda, o posiblemente enfrente otra crisis de repos.

La Fed no puede comprar deuda a corto plazo directamente en una subasta. Está prohibido comprar en el mercado primario de esta forma. La Fed solo posee $ 326,044 mil millones en letras del tesoro en su balance de todos modos, y no ha agregado ninguna desde abril. Estos no son una parte principal de sus llamadas "herramientas de política monetaria". Por lo tanto, debe ampliar su equilibrio con más notas y bonos del Tesoro, sus valores básicos. Pero, ¿cuánto más puede comprar la Fed antes de poseer todo el caboodle?

Bueno, actualmente hay notas y bonos negociables por valor de 13 billones de dólares en circulación. La Fed ya posee $ 3.742 billones de ellos (ver tabla 5). Los extranjeros poseen otros $ 3.759 billones. (Consulte las figuras de TIC mencionadas anteriormente). Puede olvidarse de ellas. Si la Fed compra pagarés y bonos a extranjeros, entonces tenemos problemas mucho mayores en nuestras manos que la financiación gubernamental a corto plazo. Todos esos billones se enviarán de regreso a los Estados Unidos y el dólar caerá como plomo en los mercados de divisas en cuestión de días, si no de horas. Eso deja otros $ 5,5 billones en el mercado secundario que se mantienen a nivel nacional y que, en teoría, la Fed aún podría comprar. ¿Cuánto quedará y qué tan ilíquido y volátil se volverá el mercado secundario del Tesoro si la Reserva Federal termina siendo dueño de la mayor parte o incluso de todo?

Teatro del Absurdo

Toda esta situación es completamente absurda. Está listo para una explosión devastadora en cualquier momento. No creo que se deshaga gradualmente. Lo más probable es que termine repentinamente como un trueno. Esta es la razón por la que no creo que la inflación de los precios al consumidor vaya a subir lentamente hacia el objetivo promedio del 2% elaborado por la Fed en un suave paseo en un río lento durante los próximos años. La inflación de los precios al consumidor va a explotar más violenta y repentinamente, en un torrente feo y aterrador que comenzará en los mercados de divisas y se desangrará rápidamente en los precios al consumidor interno cuando los precios de las importaciones se disparen repentinamente en un colapso del dólar internacional.

Cuando el índice del dólar cae repentinamente un 5% más o menos en un día en una subasta fallida del Tesoro o la aprobación del próximo proyecto de ley de rescate o la confirmación del Brexit en octubre desencadenan una crisis bancaria europea o una crisis constitucional en una elección presidencial impugnada en noviembre o pase lo que pase exactamente, sabremos que el juego final ha comenzado. Incluso si cada disparador se esquiva de alguna manera, no cambia las matemáticas y esto eventualmente sucederá de todos modos.

El oro y la plata se dispararán repentinamente de una manera que sorprenderá incluso al más religioso de los fanáticos del oro a medida que se deshaga del dólar. Lo que sea que termine por desencadenarlo y cuando finalmente suceda, vendrá, y no será un proceso lento. Las burbujas nunca se desinflan lentamente. Explotan. Este ha estado explotando durante 40 años desde que el mercado de bonos tocó fondo en 1981.

Compre oro, compre plata, compre activos reales, salga del dólar y de todos los bonos del Tesoro y cierre las escotillas antes de que comience la tormenta. Hablando estrictamente matemáticamente, esta situación absurda no puede continuar por mucho más tiempo.

* * * *

ANTECEDENTES.

El artículo de Seeking Alpha ya nos advierte de fuertes tensiones en el control de la propia FED.

¿Existe algún antecedente de pérdida de control por parte de los BC, relacionado con el oro y el dólar.

La respuesta es si.

London Gold Pool.

Desde Marzo de 2020, tras la explosión del coronavirus, estamos asistiendo a una lucha soterrada en el Comex. Por primera vez, grandes cantidades de oro y plata son exigidas para su entrega, en lugar de rolar las posiciones, como hasta esa fecha se hacía habitualmente.

En principio, la ruptura de las cadenas de suministro imposibilitó las transacciones normales en la compra-venta de oro y plata. Acudir al Comex y exigir la entrega de oro físico era una necesidad, ante la ausencia de intercambios físicos por el coronavirus. Pero tras la reapertura, las peticiones de físico en el Comex continúan, incluyendo grandes cantidades de plata.

Este episodio nos recuerda a otros, como el colapso del London Gold Pool (LGP) en 1968, cuando se hizo materialmente imposible atender las peticiones de cambio de dólares por oro, mientras se mantenía el cambio fijo marcado por 8 bancos centrales.

Este artículo nos dice que si bien la historia no se repite siempre, desde luego rima bastante bien. Y fue un gran fracaso del control de los BC. Entre el colapso del LGP y el final del patrón-oro pasaron más de tres años, lo que nos da una idea de los resistentes que llegan a ser los BC.

https://www.oroyfinanzas.com/2016/04/london-gold-pool-bancos-centrales-manipulacion-precio-oro-1961-1968/#:~:text=El%20London%20Gold%20Pool%20de%20los%20bancos%20centrales%20y%20la,oro%20de%201961%20a%201968&text=(OroyFinanzas.com)%20%E2%80%93%20El,UU.

(OroyFinanzas.com) – El London Gold Pool fue un fondo colectivo de ocho bancos centrales (EE.UU. y 7 países europeos) que acordaron el 1 de noviembre de 1961 cooperar en mantener el sistema de tipo de cambio fijo de Bretton Woods y defender el precio objetivo de 35 dólares por onza con intervenciones en el mercado del oro de Londres. Los Estados Unidos prometieron igualar cualquier contribución de oro de algún miembro del London Gold Pool una a una y, por tanto, los EE.UU. aportaban el 50% del London Gold Pool. El London Gold Pool intentaba controlar el precio del oro con un sistema de dos niveles. Por una parte, controles a través de un precio oficial del oro a 35,20 dólares por onza y, por otra parte, interviniendo en el mercado con operaciones de compra y venta. Los bancos centrales coordinaron la venta de oro en momentos de picos al alza del precio del oro siguiendo el London Gold Fix de la mañana y compraban en momentos de debilidad del precio del oro. El sistema de control del precio del oro funcionó durante seis años, hasta que el sistema dejó de ser viable. El precio objetivo del oro fijado en 1944 era demasiado bajo y después de que hubiera ataques contra el oro, la libra y el dólar, Francia decidió salirse del London Gold Pool. El Gold Pool colapsó en marzo 1968.

Los miembros del London Gold Pool y sus contribuciones iniciales de oro y su equivalente en dólares de la época fueron:

- Estados Unidos, 50%, 120 toneladas ($135.000 millones)

- Alemania, 11%, 27 toneladas ($30.000 millones)

- Reino Unido, 9%, 22 toneladas ($25.000 millones)

- Francia, 9%, 22 toneladas ($25.000 millones)

- Italia, 9%, 22 toneladas ($25.000 millones)

- Bélgica, 4%, 9 toneladas ($10.000 millones)

- Países Bajos, 4%, 9 toneladas ($10.000 millones)

- Suiza, 4%, 9 toneladas ($10.000 millones)

Precedentes históricos del London Gold Poool y su liquidación en 1968

A finales del año 1960, durante las elecciones presidenciales de EE.UU. de Kennedy, una gran subida del precio del oro provocó que alcanzara los 40 dólares por onza. El Banco Central de Estados Unidos (la Reserva Federal-Fed) y el Banco Central de Inglaterra (Bank of England, que supervisaba el mercado del oro de Londres, el más importante del mundo) acordaron estabilizar el precio del oro vendiendo parte de las reservas de oro del Bank of England para evitar seguir drenando las reservas de EE.UU.

Hacia 1965, el London Gold Pool no era capaz de comprar oro suficiente para compensar las salidas. La inflación de la oferta monetaria de EE.UU., en parte provocada por la guerra de Viertnam, llevó a EE.UU. a no poder dar oro por los dólares de los bancos centrales que pedían intercambiarlo, al no aumentar las reservas de oro con el mismo ritmo. Por eso, el London Gold Pool estaba más presionado y Francia decidió, en junio de 1967 ,retirarse del acuerdo y trasladar su oro, valorando en 3.000 millones de dólares, de Nueva York a París.

La devaluación de la libra de 1967 se sucedió con otra subida del precio del oro y ataques especulativos a la libra esterlina que provocaron el colapso final del London Gold Pool. A pesar de que los EE.UU. intentaron apoyar a la libra, el gobierno británico acabo devaluando un 14,3% su divisa el 18 de noviembre de 1967.

El viernes 8 de marzo 1968, el Bank of England vendió 100 toneladas de oro a precio de mercado a diferencia de las 5 toneladas de media diarias de un día normal. Los EE.UU. se vieron obligados a enviar de forma urgente por avión grandes cantidades de oro a Londres para defender el precio del oro a 35 dólares. El miércoles de la siguiente semana, se vendieron 175 toneladas, 30 veces el volumen habitual, antes del cierre del mercado del oro de Londres, y el jueves la demanda fue de 225 toneladas. El 14 de marzo de 1968, el Gobierno de EE.UU. pidió al Gobierno de Gran Bretaña cerrar el día de después el mercado del oro de Londres para frenar la fuerte demanda por oro. El viernes 15 de marzo fue un día festivo a petición de la Reina tras haber consultado al House of Commons (el parlamento británico). El mismo fin de semana había una conferencia para valorar el futuro del Sistema Monetario Internacional en Washington. Tras estos dos eventos, el Congreso (el parlamento de EE.UU.) propuso revocar, a partir del 18 de marzo de 1968, el requisito de mantener el 25% de los dólares emitidos por reservas en oro para respaldar el dólar estadounidense. El mercado del oro estuvo cerrado durante dos semanas y en el resto de mercados se siguió negociando el oro con un precio del oro alcista. Estos eventos sellaron el fin del London Gold Pool.

En las dos semanas que estuvo cerrado el mercado del oro de Londres, el precio del oro alcanzó los 44 dólares en los mercados de Zürich y Francia, es decir, un 25% por encima del precio oficial de 35,2 dólares. Un efecto del cierre del mercado del oro de Londres en marzo 1968 fue la inestbabilidad en el mercado del oro y el sistema financiero y los bancos suizos crearon de forma inmediata el Zürich Gold Pool que ayudó a establecer Zúrich como centro de negociación global del oro. Hasta 1968, casi el 80% del oro minado en el mundo pasaba por Londres.

El colapso del London Gold Pool forzó a los gestores del sistema monetario internacional a pretender que se mantenía el precio oficial del oro a 35 dólares y permitir un precio del oro de libre mercado negociado a nivel internacional. A pesar de que el London Gold Pool no hiciera negocios con inversores particulares y los EE.UU. amenazaran con suspender las ventas de oro a cualquier gobierno que negociara en el mercado, esto creó una oprtunidad de explotar el diferencial entre el precio del oro oficial y el precio del oro del mercado.

Debido a la fuerte inflación en Estados Unidos, el sistema de Bretton Woods fue colapsando entre 1971 a 1973. La República Federal de Alemania (en aquel momento no se había unificado con la República Demócratica de Alemania) retiró su apoyo para el dólar y abandonó el sistema de Bretton Woods empujando el dólar a la baja. Suiza siguió los pasos de Alemania intercambiando 50 millones de dólares por oro y Francia intercambiando 191 millones de dólares. Estos eventos llevaron a las reservas de oro de EE.UU. a sus mínimos desde 1938.

La reacción de EE.UU., bajo la presidencia de Richard Nixon, fue acabar con la convertibilidad del dólar a oro de forma unilateral, acabando así con la convertibilidad del dólar por oro establecida en 1944.

© OroyFinanzas.com

* * * *

Podemos intentar buscar similitudes entre lo que sucedió en ese periodo de 1961-1968 con la actualidad. Después de alcanzar máximos el oro en 2011, se produjo una caída y posterior estabilización del precio del oro. Desde 2013 hasta el verano de 2019, el precio del oro chocó repetidas veces con una fuerte resistencia entre 1360-1450 dólares la onza.

La ruptura de este último nivel en el verano de 2019 (aunque la verdadera resistencia estaba en 1360$), propulsó la cotización del oro a nuevos máximos en 2020. La consecución de este nuevo máximo, unido a la escasez en el Comex y la petición en firme para la entrega de oro físico al vencimiento de cada contrato, se asemeja a la petición de entrega de oro por dólares, que sucedió en el periodo 1965-1971, hasta que Nixón tuvo que decretar la inconvertibilidad y acabar con el patrón-oro, dejando via libre al oro, que pasó de 35$ (precio oficial) en 1971, a más de 800$ en 1980.

Viendo los acontecimientos actuales desde esta perspectiva histórica, no es una desfachatez afirmar que el Comex puede quebrar y el precio del oro volar hasta precios muy superiores a los actuales, reflejando la desconfianza en un sistema basado en monedas fiduciarias y causando una reestructuración en todo el sistema monetario.

Si el patrón se repite en su forma temporal, el objetivo de esta reestructuración no puede alejarse de 2022, aunque lo importante no es la fecha sino la similitud en ambos procesos, que avisa de una desconfianza creciente (por eso la presión alcista en el oro) en el sistema.

Recordar que la inestabilidad del sistema puede centrarse en tres puntos destacados.

1º). Los Bancos Centrales cada vez necesitan inyectar más dinero al sistema para que este siga funcionando.

2º). Las deudas totales del sistema siguen creciendo exponencialmente.

3º). Los tipos de interés han llegado a cero (incluso en algunas zonas como Europa en negativo) y por lo tanto el margen de bajada es nulo. No solo no se pueden bajar más, sino que tampoco se pueden subir, so pena de colapsar el sistema, por el exceso de deudas.

El futuro de un sistema que solo tiene una dirección y que además está acelerando, no puede ser otro que su destrucción. Y el oro es el indicador adelantado de su final.

PRECIO OBJETIVO ORO 30.000$.

Para calcular el precio objetivo voy a relacionar la masa monetaria histórica con los precios máximos históricos del oro, estableciendo una relación y aplicando el ratio al valor actual del oro y de la masa monetaria actual.

Introducción.

La idea implica el colapso del sistema fiduciario y la introducción de un nuevo acuerdo que sería una especie de reverso de Bretton Woods, aunque fuera solo temporal, con el objetivo de restaurar la confianza de la gente en un nuevo sistema más estable.

Voy a aprovechar un gráfico de muy largo plazo, donde se refleja la inflación de USA por años, la inflación acumulada desde el año 1800, el fin del patrón oro tras los acuerdos de Bretton Woods y el incremento sin control de la deuda americana, que comienza de forma clara, precisamente a partir de desligar el dólar del oro, (lo que ha permitido a la FED, emitir grandes cantidades de deuda para sufragar el crecimiento) para plantear un posible acuerdo que revierta de alguna manera, los tratados del final de Bretton Woods .

Se puede apreciar en el gráfico como durante muchos años, los años de inflación (como los periodos de guerra) se compensaban con años de deflación, compensando exactamente ambos movimientos, para dar una inflación acumulada muy estable.

Tras la I Guerra mundial, hay bastante inflación, luego viene la gran Depresión y su terrible deflación. La II Guerra mundial también trae más inflación y esta vez, no se consigue compensar del todo, orque comienza un periodo de fuerte crecimiento, para reconstruir Europa y Japón.

Después de veinte años felices, la guerra del Vietnam y el déficit comercial agotan la capacidad americana y tras las peticiones francesas de oro por dólares, Nixon comprende que no pueden mantener el crecimiento sin liberar el dolar del cepo que le suponía el intercambio por oro. En el gráfico aparece en la marca verde.

Es evidente que la liberación también supuso el crecimiento sin restricciones de la deuda, al poder la FED emitir dinero sin la necesidad de cambiar sus dólares recién impresos por onzas de oro.

A partir de aquí, la deuda recogió su proceso de desarrollo hasta la estratosfera.

En un gráfico también de largo plazo, podemos ver como el crecimiento del PIB promedio, creció hasta 1950 y desde entonces tiene una clara tendencia a la baja.

Si eliminamos la I y II guerra mundial, por razones evidentes, hay una tendencia clara de crecimiento del PIB hasta 1950 (descontando el rebote después de la gran depresión). Desde 1950 se puede trazar una linea tocando los crecimientos máximos anuales de cada año, linea que desciende con claridad hasta nuestros días. Por contra, si eliminamos el pico de la deuda de la II Guerra mundial, la deuda sobre PIB, empieza acrecer en 1950, primero lentamente hasta 1980 y desde entonces, crece muy rápidamente.

El gráfico no miente. A pesar de necesitar cada vez más deuda, el crecimiento cada vez es menor.

Otro gráfico muy interesante es el ratio masa monetaria- oro.

Relación oro / base monetaria

Este gráfico interactivo muestra la relación entre el precio del oro y la base monetaria ajustada de St. Louis hasta 1918. La base monetaria coincide aproximadamente con el tamaño del balance de la Reserva Federal, que indica el nivel de creación de nuevo dinero necesario para evitar la deflación de la deuda. Los anteriores mercados alcistas del oro terminaron cuando esta relación cruzó el nivel de 4.8.

En Febrero de 1934 y Febrero de 1980, alcanzó máximos cerca de 5. En estos momentos tenemos un ratio de 0,34 aproximadamente, lo que indica que si adaptamos el precio del oro a los máximos (como si el precio hubiera seguido los incrementos de masa monetaria al pie de la letra), tendríamos que multiplicar el precio x 15 veces. Redondeando el precio del oro alcanzaría los 30.000$ la onza.

El crecimiento de la masa monetaria ha alcanzado velocidades vertiginosas, por lo que si la velocidad de circulación del dinero comienza a crecer, la inflación monetaria (distinta a la inflación de costes por la subida del petróleo en la década de los 70 ) se dispararía en un corto periodo de tiempo.

CONCLUSIÓN.

Es muy posible que para tranquilizar el sistema financiero mundial y devolver la confianza a la gente (sobre todo si las tasas de inflación se acercaban al fenómeno hiperinflacionario), fuese necesario una especie de reverso de los acuerdos de Bretton Woods, con el oro protagonizando un respaldo a la moneda fiduciaria. Un precio de referencia en ese caso, serían los 30.000$ por onza.

Para alcanzar ese precio, ni siquiera necesita convertirse en un nuevo patrón oro. Simplemente con que el oro sea utilizado como protección, puede alcanzar precios muy elevados.

En realidad el oro ya está actuando como moneda refugio.

Tras la pandemia del coronavirus, tenemos que reconocer que el mundo ha cambiado y no podremos seguir con la orgía de la deuda. Los países emergentes ya no tienen donde agarrarse y podemos asistir a rápidas devaluaciones como parece estar a punto de suceder con la lira turca.

Este gráfico nos muestra como la compra de oro protege de la devaluación de una divisa débil. No es un momento puntual, el gráfico tiene 20 años.

ORO en liras turcas.

Alguién les tenía que haber dicho a los turcos que cambiaran sus liras por oro en la crisis de 2008. Para los detractores del oro (no soy un fan acérrimo, prefiero la plata con mucha diferencia), este gráfico es una muestra de la utilidad del oro, a pesar de no dar dividendos, ni rentabilidad.

Imaginar con la situación que tenemos en España, que la Unión Europea se deshace y volvemos a la peseta. Cuantos se tirarían de los pelos, por no haber cambiado unos pocos euros por oro (o plata), cuando podían hacerlo..

Por último, la acumulación de reservas de oro por parte de China y Rusia, muestra los deseos de independizarse del dólar. Por primera vez, un país del tamaño de China, reniega del dólar, contribuyendo a una lucha por la supremacía que no sabemos donde nos puede llevar. Las guerras comerciales de Trump, pueden ser solo el aperitivo. El colapso del sistema fiduciario no solo lleva aparejado el cambio del dólar por otro elemento (sea el oro o lo que tenga que venir), sino que también traerá un cambio en el status de superpotencias vigente desde la II Guerra Mundial (y sobre todo tras la caída de la URSS). Parece que la Trampa de Tucídides lleva algún tiempo ocasionando problemas.

Saludos.