The Hungarian just canceled your Christmas vacation twitter.com/zerohedge/stat…

Para familiarizarse con los términos utilizados en el post y a modo de introducción del grave problema que existe en el mercado de repos estadounidense, dejo este texto del diario "expansión", donde el Banco de Pagos Internacional advierte de la gravedad de los hechos.

https://www.expansion.com/mercados/2019/12/08/5ded3030e5fdeab3198b45da.html

El BPI asegura que la retirada de reservas puede provocar ajustes de mercado "bruscos e impredecibles"

Los bancos se han acostumbrado a "un periodo prolongado de abundante exceso de reservas" y su retirada puede provocar ajustes de mercado "bruscos e impredecibles", como convulsiones de "un músculo que se hubiera atrofiado".

Esta es una de las conclusiones a las que el Banco de Pagos Internacionales (BPI) llega en su informe trimestral de diciembre al analizar las tensiones en septiembre del mercado de repos en dólares y el funcionamiento del mercado de repos en euros.

Estas tensiones han creado gran preocupación porque precisamente la congelación de los mercados de repos a finales de 2008 fue uno de los aspectos más dañinos de la Gran Crisis Financiera y en la crisis de endeudamiento soberano de la zona del euro en 2011 y 2012.

En el caso de las operaciones de repos en euros, los autores concluyen que la demanda de garantías reales de un país determinado ha incrementado la segmentación y no tanto las consideraciones sobre financiación.

En la zona del euro, el mercado está segmentado de acuerdo al país del que procede la garantía utilizada, esto puede impedir la redistribución de liquidez, pero de momento ha funcionado bien.

Los segmentos de garantías españolas e italianas tuvieron en algunos momentos menos liquidez y más volátil.

Las compras de deuda a gran escala del Banco Central Europeo (BCE) han hecho que el mercado de repos de la zona del euro haya dejado de responder a las necesidades de financiación para hacerlo a la demanda de los valores subyacentes a estas, afectando al comportamiento de los tipos de interés.

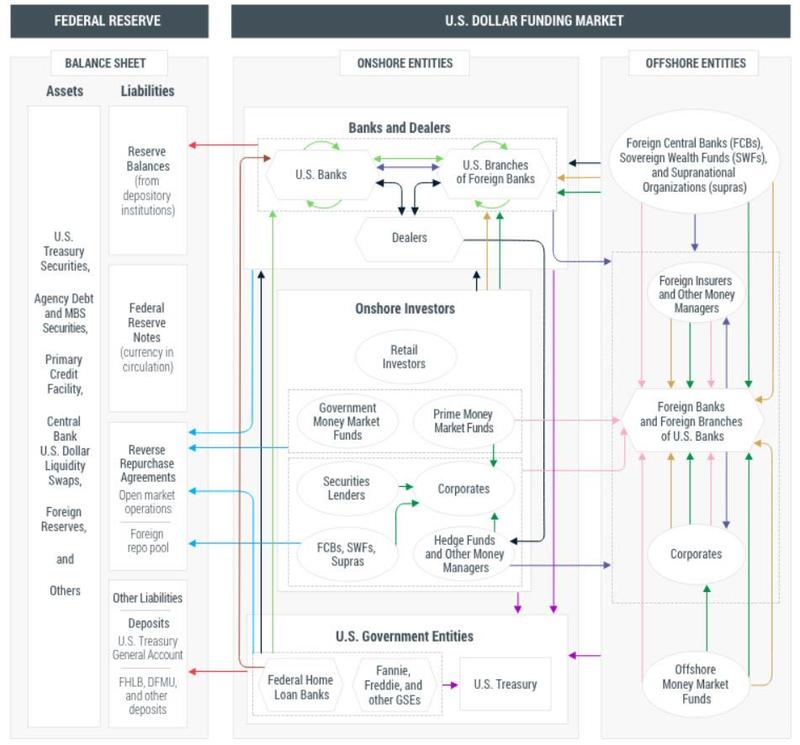

Una repo es una operación de recompra a corto plazo, en la que una entidad financiera vende a un inversor títulos de deuda pública que se usan como garantía y se compromete a comprarlos en un momento determinado al mismo precio más un interés.

Los mercados de repos redistribuyen la liquidez entre bancos y aseguradoras, gestores de activos, fondos del mercado monetario y otros inversores institucionales.

Los economistas Fernando Avalos, Torsten Ehlers y Egemen Eren analizan lo ocurrido en septiembre en el mercado de repos estadounidense, que tiene una facturación de diaria de 1 billón de dólares, y la actuación de la Reserva Federal (Fed).

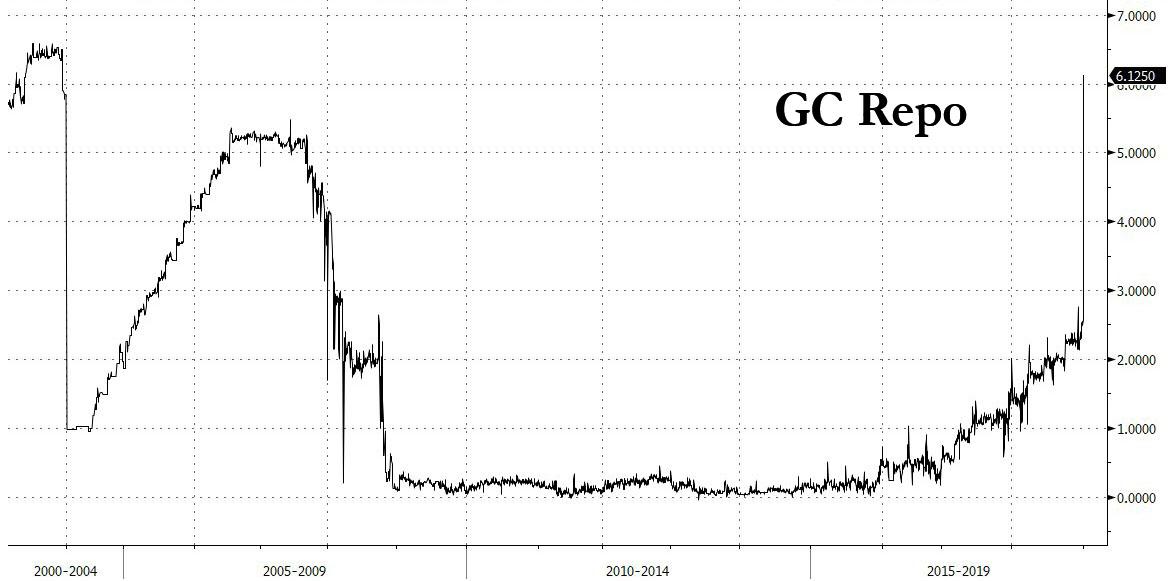

El 17 de septiembre, las tasas repo en operaciones de financiación a un día con garantías genéricas alcanzaron en el mercado estadounidense el 6 %, llegando a cerrarse algunas transacciones al 10 % en un mercado roto, explica el jefe del departamento Monetario y Económico del BPI Claudio Borio, al presentar el informe.

Esto tiró en la misma dirección, pero en menor grado, de la nueva tasa de referencia, la tasa de financiación a un día garantizada estadounidense (SOFR), y, de forma atenuada, de la tasa efectiva de los fondos federales, la tasa de interés sin garantía a un día a la que los bancos y otras instituciones se prestan liquidez entre sí en EEUU.

Las tensiones tuvieron un impacto en segmentos del mercado relacionados, como el de swaps de divisas, ampliándose la diferencia en el coste de endeudarse y prestar entre diferentes monedas en los mercados al contado y de derivados.

"Las razones de estas alteraciones o distorsiones aún no están del todo claras", pero pueden haber existido factores estructurales, según Borio.

Fue clave la combinación de dos fuerzas: por un lado, la fuerte demanda de financiación garantizada (mediante repos) por instituciones no financieras, como fondos de cobertura de alto riesgo; y, por otro, el hecho de que los cuatro grandes bancos que operan en EEUU no estuvieran dispuestos a proporcionar financiación, al hallarse sus reservas de liquidez en niveles bajos.

El comportamiento de esos cuatro grandes bancos es crucial, ya que se han convertido en los prestamistas que determinan el coste marginal de financiación en el mercado de repos.

Estos cuatro bancos tienen más del 50% de los títulos del Tesoro estadounidense en manos de los bancos en EEUU y sólo un 25 % de reservas de financiación que podrían suministrar a los mercados repo.

Las tensiones tan solo cedieron una vez que la Fed inyectó más reservas en el sistema.

"Las alteraciones sugieren que las operaciones no convencionales que instrumentaron los bancos centrales después de la crisis han dejado profunda impronta en el funcionamiento del mercado", añadió Borio.

La creciente participación de entidades distintas de bancos en mercados muy vinculados a las operaciones interbancarias en forma de financiación garantizada puede inducir dinámicas de mercado inéditas.

* * * *

En una pieza extraordinaria, Zero-hedge comenta la última aportación de Zoltan Pozsar, el genio que mejor conoce el mercado de repos americano. Las consecuencias que se derivan de la falta de reservas en los grandes bancos americanos unido a las mayores restricciones impuestas a final de año, pueden provocar una venta masiva para cumplir con los requisitos de reservas.

Hay que leerlo con atención porque no resulta fácil seguir las explicaciones , pero sin duda merece de sobras el esfuerzo. También al acabar de leerlo seremos conscientes del grado de complejidad que alcanzan las operaciones bancarias y la dificultad que tienen los bancos centrales de tapar todos los agujeros que se van sucediendo. Lo que esta claro es que falta liquidez , que los fondos de cobertura están arriesgando mucho apalancándose con derivados para obtener rentabilidades aceptables, debido a la presión asfixiante que les produce unos tipos de interés tan bajos. Y por último, es evidente que el final de la QE, asociado a una subida de tipos y sobre todo el inicio de la QT (proceso para revertir el tamaño del balance de la FED) ha ocasionado tensiones en la dinámica de los grandes bancos. El proceso de compras de activos de calidad era atractivo cuando existía un banco central que compraba todos los bonos, insuflando liquidez al sistema. Al dejar este proceso, se ha producido un cortocircuito, dejando con las reservas bajas a gran parte de los bancos en EE.UU. Las penalizaciones (G-SIB) introducidas para controlar las reservas a final de año, imponen unas condiciones que causan la búsqueda de liquidez y estas mismas condiciones fomentan la avaricia de algunos bancos, que se preparan para la masacre a final de año.

La QE4 no ha llegado todavía porque la FED compra activos de solo un dia, que por lo tanto vencen al dia siguiente. Como mucho compra activos hasta 42 días, pero pasado ese tiempo deben devolverlo, con lo cual todo se licua y no hay verdadera QE. Los bancos y otros fondos con activos a 3,4, 5 años, necesitan que se implemente una verdadera QE4 para conseguir su ansiada liquidez.

Pero la conclusión es diáfana. O tenemos QE4 o el colapso.

Y lo vamos a saber en los próximos días.

Hoy preguntaba Luis Angel Hernández por si alguien conocía este artículo, porque está corriendo como la pólvora por las mesas de las grandes entidades y solo tenia la carátula. Lo he posteado en su entrada, pero me temo que va a pasar desapercibido y contiene muchas explicaciones de lo que está pasando en el mercado de repos y porque es tan difícil solucionarlo.

Decir que algo asi ya sucedió antes de la crisis de 2008 y la FED no estuvo muy atenta. Lo lógico es que ahora , con tiempo, sea capaz de encontrar la forma de resolver el problema , antes de que cause un colapso.

https://www.zerohedge.com/markets/its-about-get-very-bad-repo-market-legend-predicts-market-crash-days

"Está a punto de ponerse muy mal" - Repo Market Legend predice el colapso del mercado en días

por Tyler Durden

Mar, 10/12/2019 - 12:09

Durante la última década, el nombre de Zoltan Pozsar ha estado entre los más admirados y respetados en Wall Street: el húngaro no solo sentó las bases para nuestra comprensión actual del sistema bancario en la sombra libre de depósitos , que a menudo es opaco y dolorosamente mercados complejos de financiación en dólares a corto plazo y repos - en su núcleo ...

... pero también fue instrumental durante su mandato tanto en el Tesoro de los EE. UU. como en la Fed de Nueva York para sentar las bases del moderno mercado de repos, orquestando la respuesta a la crisis financiera global y el consiguiente debate de políticas (como prácticamente nadie en el La Fed sabía más sobre el repositorio en ese momento que Pozsar), sirviendo como persona clave en la evolución del mercado para los funcionarios de la Fed, el Tesoro y la Casa Blanca durante la crisis (sí, Kashkari fue solo el mascarón de proa) desempeñando el papel clave en la construcción de TALF para respaldar el mercado de ABS, y asesorando al ex jefe de la Mesa de Mercados de la Fed, Brian Sack, sobre cómo la Fed de Nueva York debe implementar sus diversas intervenciones de mercado sin interrumpir y romper el mercado más importante de todos : el mercado de repositorios multimillonarios.

En resumen, cuando Pozsar habla (o, según el caso, escribe), la gente escucha (y lee).

Y desde que Pozsar se mudó del sector público a Credit Suisse en febrero de 2015 para escribir su mercado moviendo (al menos para aquellos que pueden entenderlo) periódicamente, "Global Money Notes", ha sido relativamente fácil hacer un seguimiento de sus pensamientos y observaciones. en el mercado de repos a medida que cambian con el tiempo.

Lo que nos lleva a su último Global Money Notes, # 26, publicado de la noche a la mañana, y en el que Pozsar ofrece su evaluación mordaz de la última intervención de la Fed para estabilizar los mercados de repos desde el apocalipsis del 16 de septiembre, que envió tasas de repos de hasta el 10% en la noche. lo que antes se veía como un evento imposible. Por supuesto, como vimos hace tres meses, el evento no solo fue posible, sino que provocó una gran conmoción de confusión sobre lo que lo causó, lo que provocó que incluso el BIS interviniera durante el fin de semana con una teoría fascinante, discutida previamente, que los fondos de cobertura se encontraban entre las causas de los fuegos artificiales del repositorio, ya que se apresuraron a obtener fondos para evitar que colapsen sus operaciones de valor relativo masivamente apalancadas en las que compraron TSY y vendieron contratos de derivados 'equivalentes'.

Si bien Pozsar no se enfoca tanto en las causas del apocalipsis, habiéndolas cubierto en profundidad en sus Notas de dinero anteriores (y él sabría: como se señaló anteriormente, Pozsar es el arquitecto de facto del moderno sistema de repos de EE. UU.), Qué Lo que sí hace en su última nota, titulada ominosamente " Countdown to QE4 ", explica por qué las intervenciones de la Fed hasta la fecha no han logrado revertir los problemas de fontanería subyacentes en el sistema bancario, manifestándose en un aumento dramático de los bonos del Tesoro en el mayor banco de EE. UU. JPMorgan ...

... compensado por una disminución de las reservas, es decir, efectivo ...

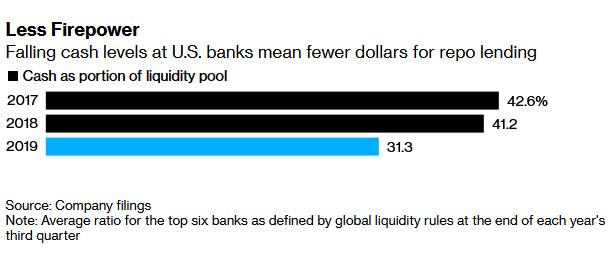

... en los bancos más grandes de EE. UU., algo que abordamos anteriormente cuando discutimos cómo JPMorgan engañó al sistema financiero para activar "NO QE", y un tema que Bloomberg toca de la noche a la mañana en " Repo Firepower Reduced by Falling Cash Levels in Big US Banks" ".

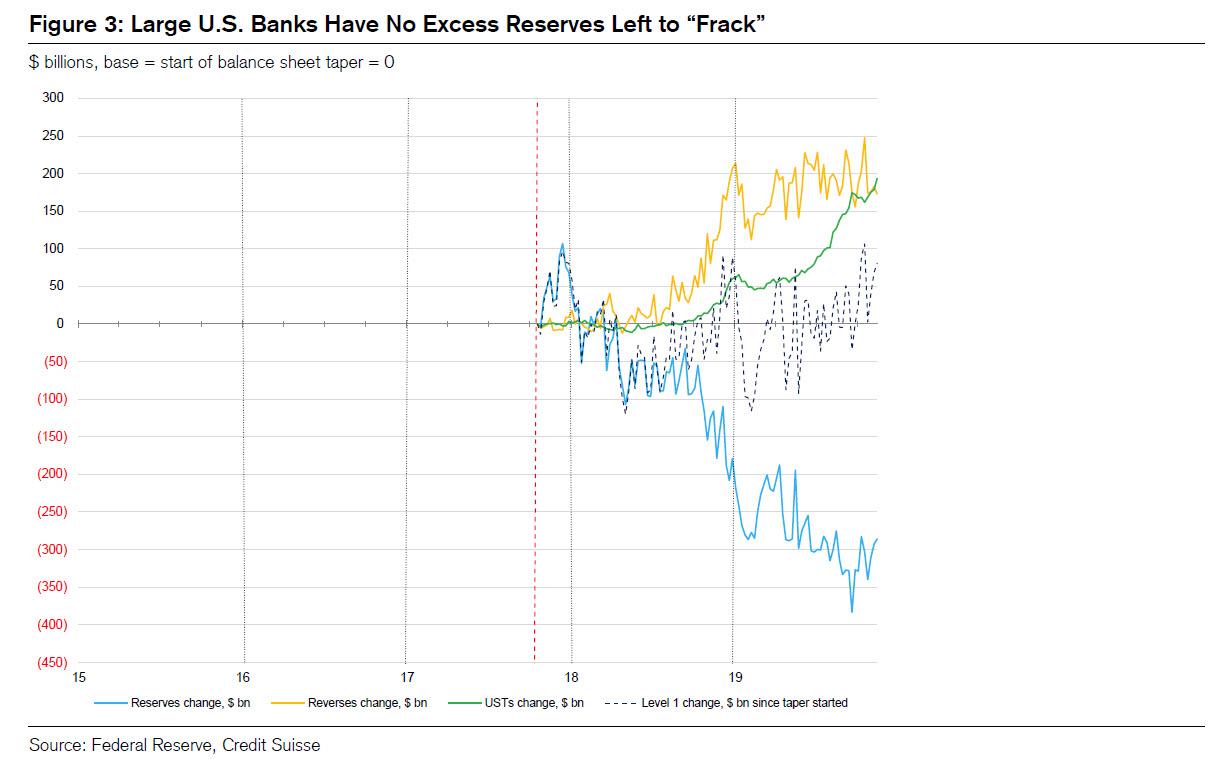

Como advierte Pozsar, el problema central en el corazón del bloqueo de repos es que a medida que los bancos pasaron de poseer reservas a colaterales (principalmente bonos del Tesoro), por razones que abordaremos en breve, grandes bancos estadounidenses como JP Morgan que son centrales para los flujos de fin de año gastó unos $ 350 mil millones en reservas excesivas en garantía desde el comienzo de la reducción del balance de la Reserva Federal, dejando a los bancos (y especialmente a JPMorgan) peligrosamente bajos en reservas.

Y si bien se puede debatir por qué los bancos pasaron de las reservas a "colaterales", Pozsar tiene una teoría simple: "los comerciantes y los bancos cargan de colateral como un comercio, un comercio del que se suponía que debían retirarse mediante compras de cupones eventuales por parte de Alimentado." En otras palabras, aquí hay un ex funcionario de la Fed que admite que los bancos estaban comprando bonos del Tesoro como nada más que una estratagema de QE, algo que la Fed había jurado anteriormente nunca fue la intención detrás de QE. Después de todo, si se descubre que la Reserva Federal está esencialmente facilitando el fraude legal y financiado por los contribuyentes, haciendo que los ejecutivos bancarios sean aún más ricos en el proceso, el banco central de los EE. UU. Tendrá aún menos admiradores. Y, sin embargo, aquí podría decirse que el ex miembro de la Fed más respetado explica que uno de los roles centrales de QE es solo eso.

Por desgracia, aquí surgió un problema, porque "la Fed nunca hizo eso, y por primera vez nos dirigimos a un giro de fin de año sin exceso de reservas".

De hecho, en lugar de comprar bonos de cupón ya que los Distribuidores han estado exigiendo discretamente a puerta cerrada, un proceso que les permitiría esterilizar sus tenencias masivas del Tesoro, la Fed anunció en octubre que solo compraría T-Bills para no asustar al mercado que está lanzando oficialmente QE 4 (como recordatorio, la única distinción semántica entre si la Fed está haciendo QE o no QE es si está absorbiendo la duración; el argumento de la Fed es que dado que los Bills no tienen duración, no es QE. Sin embargo, una vez que Powell comience a comprar 2Y, 3Y, 5Y y así sucesivamente en Treasuriess, la fachada se agrietará y la Fed no tendrá más defensa que lo que está haciendo es precisamente QE 4). Y al comprar Bills, no está permitiendo que los bancos comerciales intercambien sus reservas de cupones por reservas (efectivo),

Ahora la mayoría de la gente no entiende esto, y en su lugar repite la vieja máxima " no luche contra la Reserva Federal", que afirman que está agregando liquidez a través de repos y compras de facturas, y lo que no está en el sistema ahora estará allí a fin de año, y el turno estará bien.

Solo cuando Pozsar dice "¡No tan rápido!" y explica:

Lo que necesitamos para que el giro [de fin de año] salga bien son las operaciones de repositorio neutrales en el balance general, o las compras de activos dirigidas a lo que los comerciantes compraron durante todo el año: cupones, no facturas, el primero para sortear las restricciones del balance de los bancos extranjeros durante el año -end, y este último para garantizar que se acumulen reservas excesivas con bancos grandes como JP Morgan. Lamentablemente, la Reserva Federal tampoco lo está haciendo.

Él continúa:

Las operaciones de repos se realizan a través del sistema tripartito, lo que significa que no son netables, lo que a su vez significa que una vez que las restricciones del balance comiencen a vincularse alrededor de fin de año, los concesionarios extranjeros tomarán menos liquidez para prestarla a los necesitados. en la periferia: la liquidez del banco central es inútil a menos que los principales operadores tengan un balance general y que lo hayan estado transmitiendo desde septiembre no significa que lo harán al final del año.Las compras de facturas también están mal concebidas porque los bancos y los concesionarios no poseen ninguna factura y, por lo tanto, no tienen nada que vender a la Reserva Federal para aumentar sus reservas excedentes antes de fin de año. Desde nuestro punto de vista, la noción de que las compras de facturas obligarán a los fondos monetarios a bajar la curva de rendimiento para comprar cupones cortos de distribuidores primarios que luego pagarían sus repositorios con los bancos para que los bancos acumulen algunas reservas excedentes al final del año implica demasiadas partes móviles ...

Lo que nos lleva a la primera de las observaciones clave hechas por Pozsar: dado que los repositorios de la Reserva Federal y las monetizaciones de T-Bill no han hecho prácticamente nada para impulsar los niveles de reservas prevalecientes de manera sostenida, "las restricciones del balance de fin de año impedirán que los operadores primarios hagan ofertas para las reservas de la Reserva Federal a través de la facilidad de repositorio o mediante repos de fondos monetarios. La pendiente de las curvas del mercado monetario sugiere que no se acumularán reservas excesivas en los bancos, por lo que los bancos estadounidenses no podrán llenar el mercado dejando el vacío dejado por bancos extranjeros ".

En otras palabras, la liquidez ya de por sí escasa al final del año (que como recordatorio, el 31 de diciembre pasado elevó las tasas de recompra a pesar de que el exceso de reservas era de aproximadamente $ 100 mil millones más de lo que es ahora) podría empeorar mucho como resultado de la incapacidad de la Fed para abordar adecuadamente la escasez de reservas (efectivo) que afecta a los bancos.

Hay otra razón por la cual es probable que la liquidez de fin de año empeore mucho más, y tiene que ver con los recargos G-SIB de fin de año impuestos por los reguladores a los bancos estadounidenses el último día del trimestre y año. Como discutimos hace dos semanas , y como explica Pozsar, "quedarse sin reservas en exceso es solo un factor que determina cuán malo puede ser el vacío

en la creación de mercado en los turnos de fin de año. Los puntajes de G-SIB son el otro, según determinan qué pueden hacer los bancos con cualquier exceso de reservas que tengan al final del año: prestarlos a través de repos, gastarlos en bonos del Tesoro o prestarlos a través de swaps de divisas, en ese orden específico, ya que los repos son menos punitivos para el puntaje G-SIB de los bancos que Swaps de divisas ".

en la creación de mercado en los turnos de fin de año. Los puntajes de G-SIB son el otro, según determinan qué pueden hacer los bancos con cualquier exceso de reservas que tengan al final del año: prestarlos a través de repos, gastarlos en bonos del Tesoro o prestarlos a través de swaps de divisas, en ese orden específico, ya que los repos son menos punitivos para el puntaje G-SIB de los bancos que Swaps de divisas ".

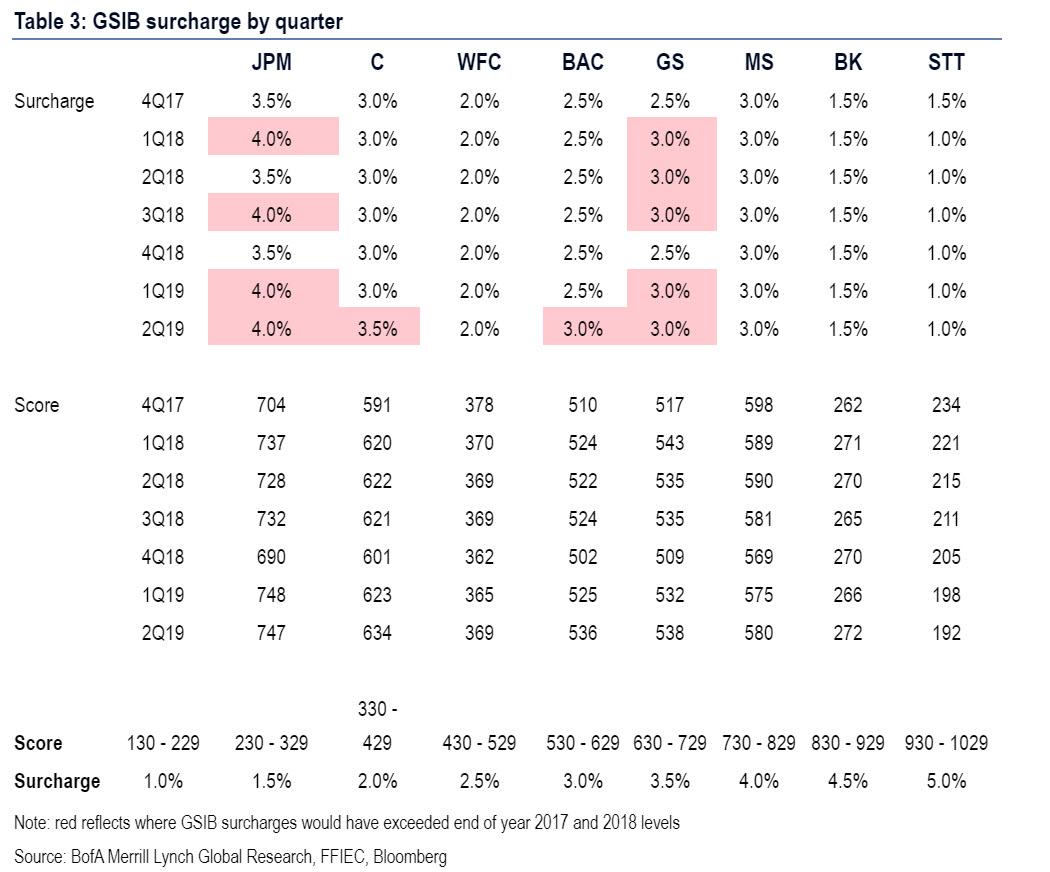

Anteriormente proporcionamos un esquema simple de cómo se calculan los puntajes G-SIB del banco en el siguiente cuadro ...

... pero la conclusión es la siguiente: los bancos buscan el puntaje GSIB tan bajo como sea posible al final del año para minimizar el recargo al final del período:

Como señala Pozsar, "los bancos de EE. UU. Son particularmente sensibles a sus puntajes de G-SIB este año, ya que todos avanzaron a un mayor recargo debido a mayores tenencias del Tesoro y una mayor huella de repos: todos los bancos de EE. UU. Excepto Morgan Stanley tienen un incentivo para reducir su puntaje a fin de año " .

Es aquí donde surge una paradoja única: cuanto más altos suben los precios de las acciones, mayor es el puntaje implícito (negativo). Algunas observaciones más del repo guru:

Los puntajes de G-SIB son un objetivo móvil ya que están influenciados por los mercados. Los temas que llevan los puntajes de G-SIB en la dirección equivocada este año son el repunte del mercado de renta variable y la curva plana:(1) la recuperación de las acciones está inflando los puntajes a través de la capitalización de mercado de G-SIB y el valor de las acciones que los G-SIB mantienen como activos comerciales o valores disponibles para la venta;

(2) la curva de rendimiento plana está inflando los puntajes a través de las carteras del Tesoro hinchadas de G-SIB, que, dada la oferta de la subasta y el repunte de la renta variable, pueden crecer aún más hacia fin de año.

Si bien los G-SIB no pueden hacer nada con respecto al mercado de acciones y, como los principales operadores primarios, tampoco pueden eliminar más bonos del Tesoro en las subastas si no hay suficientes ofertas; pero pueden hacer dos cosas para compensar algunos de los factores que impulsan sus puntajes:

- mejoras colaterales en las que repoblan acciones para aumentar algunas reservas en exceso, o repo o venden directamente algunos de sus bonos del Tesoro para aumentar algunas reservas en exceso.

- reprimir la creación de mercado en el intercambio de divisas o los mercados de repos patrocinados por lo que se sumarían al vacío en la creación de mercado provocado por los bancos extranjeros

Lo que nos lleva a la otra dinámica clave de fin de año: cuando los puntajes de G-SIB son demasiado altos y los bancos necesitan reducirlos, lo hacen intercambiando activos por exceso de reservas. En otras palabras, cuando los bancos tienen muchas reservas en exceso, sus puntajes de G-SIB son relativamente bajos y tienen espacio para prestar sus reservas en exceso a través de repos y swaps de FX, y por el contrario, cuando los bancos tienen bajas reservas en exceso, sus puntajes de G-SIB son alto y eso puede obligarlos a reprimir la creación de mercado.

Bueno, como sabemos por la discusión en la primera parte anterior, el exceso de reservas bancarias se ha derrumbado y, como resultado, los puntajes de G-SIB son altos ", y los bancos están bajando sus puntajes al intercambiar activos por reservas para juntar algunas reservas en exceso antes de el cambio de fin de año , y esos desechos son todos los bancos de EE. UU. tendrán que prestar al mercado, dejando el vacío dejado por los bancos extranjeros alrededor de fin de año ".

En el mejor de los casos imaginado por Pozsar, el banco prestará principalmente a través de repos y no swaps de FX dados sus puntajes G-SIB. "Pero estos flujos serán desechos del exceso de reservas, no explosiones".

En cuanto al peor de los casos, es uno en el que "las actualizaciones de garantías no son suficientes y los bancos estadounidenses dejan de hacer mercados en swaps de divisas y exacerban el vacío provocado por los bancos extranjeros".

Lo que nos lleva a la primera de las siniestras conclusiones de Pozsar: "Estamos en camino de darnos cuenta del peor de los casos, y el mercado no tiene precio para eso".

Aquí, Pozsar ofrece un breve desvío que ofrece algunas observaciones prácticas a medida que entramos en el período de fin de año, en el que señala que "según nuestras conversaciones con los participantes del mercado, los G-SIB de EE. UU. Dependen en gran medida de las pensiones canadienses para las actualizaciones de capital para acumular algún exceso reservas para el turno. Además, algunos grandes bancos de EE. UU. están vendiendo bonos del Tesoro para reducir sus puntajes G-SIB y reunir algunas reservas excedentes para cosechar tasas de recompra más altas a fin de año ".

Finalmente, y de manera más sorprendente, el estratega de Credit Suisse escribe que " al menos un gran banco de EE. UU. Parece estar valorando algunas de sus operaciones de swaps de divisas de modo que se pierda esas operaciones, una forma educada de frenar las actividades de creación de mercado ".

Aquí algunos lectores pueden tener un momento de "bombilla" porque lo que Pozsar acaba de describir es que " al menos un gran banco estadounidense" parece estar preparándose para un colapso en el mercado de intercambio de divisas, con una intención muy específica: forzar una crisis de mercado en los próximos días y obligar a la Fed a lanzar QE 4 completo, no solo una monetización de T-Bills.

Más sobre eso momentáneamente.

Pero primero, algunas observaciones más de Pozsar sobre cómo puede desarrollarse una crisis de fin de año: "si los mercados no permiten que los G-SIB reduzcan sus puntajes, los G-SIB replicarán para reducir la producción del mercado, como el único banco estadounidense que es ya estamos valorando las operaciones de intercambio de divisas para perderlas . No vemos la presión de esto en los mercados de intercambio de divisas todavía, ya que los bancos extranjeros todavía tienen un balance para compensar la holgura, pero las presiones vendrán a medida que nos acerquemos a fin de año ".

El punto de Pozsar es que el giro realizado al final del año en los mercados de intercambio de divisas "será peor de lo que el mercado valora independientemente de si terminamos en el mejor o el peor de los casos".

Esto literalmente significa que no importa lo que haga el mercado desde ahora hasta fin de año, simplemente no hay suficiente efectivo y / o liquidez para permitir que la plomería del mercado se cruce en 2020 sin una crisis, o como Pozsar lo pone ", en nuestro punto de vista, el mercado de intercambio de divisas espera demasiada similitud entre el turno actual de fin de año y el turno del año pasado. Eso es un error ya que la dinámica del año pasado fue diferente "por las siguientes razones:

- los grandes bancos de EE. UU. todavía tenían un exceso de reservas para prestar, pero este año no lo tienen; y

- obtuvieron un alivio de G-SIB de una caída del 20% en la renta variable, pero este año no

Otra diferencia clave con respecto al breve colapso en las tasas de recompra a fines del año pasado: en ese entonces, los puntajes más bajos de G-SIB permitieron a los grandes bancos estadounidenses gastar sus reservas de exceso de reservas en operaciones más complejas como swaps de divisas, y el giro de fin de año bajó como un no evento - en swaps de FX, pero no repos. Recuerde que el repositorio impreso en 6.5% el 31 de diciembre.

Este año, advierte Zoltan, puede ser todo lo contrario, ya que los puntajes más altos de G-SIB favorecerán los repos en lugar de los swaps de FX al implementar reservas en exceso, pero si bien los swaps de FX serán un desastre, los repos aún pueden imprimir tan mal como al final del año pasado. En cuanto a los swaps de FX, bueno, dejaremos Pozsar para explicar lo que puede suceder allí:

"Los swaps de divisas podrían terminar como la clase de activos huérfanos sin un respaldo obvio, y eso puede forzar a los bancos en algunas partes del mundo al borde del abismo proverbial "

Como recordatorio, esta grave advertencia proviene del hombre que probablemente conoce los matices del mercado de repos de EE. UU. Mejor que nadie en el mundo.

Pero espera hay mas.

Recuerde que en su reciente toma de BIS sobre los fuegos artificiales en el mercado de repos, el banco central de los bancos centrales apuntó con el dedo a los fondos de cobertura masivamente apalancados que participan en operaciones de valor relativo del Tesoro (piense en estos como un giro moderno en el comercio LTCM) como el catalizador para la explosión del repo del 16 de septiembre,

"La alta demanda de financiación asegurada (repo) de instituciones no financieras, como los fondos de cobertura fuertemente comprometidos en el apalancamiento de las transacciones de valor relativo", fue un factor clave detrás del caos, dijo Claudio Borio, jefe del departamento monetario y económico en el BIS.

El hallazgo del BPI fue novedoso y sorprendente, ya que destacó la "creciente influencia de los fondos de cobertura en el mercado de repos" que hace eco de las notas que señalamos hace un año : los fondos de cobertura como Millennium, Citadel y Point 72 no solo están activos en el mercado de repos, también son los fondos multiestrat más apalancados en el mundo, con algo así como $ 20- $ 30 mil millones y elevarlo a $ 200 mil millones. Logran dicho apalancamiento mediante repositorio.

Y, como discutimos más adelante, la estrategia del fondo de cobertura en cuestión involucra la compra de bonos del Tesoro de EE. UU. Mientras se venden contratos de derivados equivalentes, como futuros de tasas de interés y embolsarse el arb, o la diferencia de precio entre los dos. Si bien por sí solo este comercio no es muy rentable, dada la estrecha relación en el precio entre los dos lados del comercio. Pero como LTCM sabe muy bien, para eso sirve el apalancamiento. Montones y montones y montones de apalancamiento.

Tomamos este desvío para ver cómo el repositorio afecta al mundo de los fondos de cobertura, porque Pozsar tenía una predicción bastante sombría sobre el destino de los fondos de cobertura en caso de que su sombrío pronóstico se materializara. Como él escribe, "la comunidad de fondos de cobertura de valor relativo (RV) está segura de que tendrán un balance para financiar sus operaciones de base de bonos a tasas razonables durante el turno de fin de año. ¿Por qué?

"Debido a que hemos bloqueado hacia adelante la liquidación de repositorios patrocinados con distribuidores durante el turno, y la creación de mercado en repositorios patrocinados es menos probable que se reduzca que en los swaps de FX".

Bueno, no tan rápido:

Los repositorios patrocinados de liquidación anticipada están destinados a sustituir el balance general que los fondos de cobertura RV perderán de los bancos extranjeros alrededor de fin de año, pero su riesgo es que los fondos de cobertura RV no conozcan la tasa a la que obtendrán el balance general. fin de año - la liquidación anticipada de repos patrocinados solo bloquea la capacidad del balance general, pero no la tasa y con el debido respeto, los fondos de RV están ignorando los incentivos de los distribuidores de repos.

El problema es que sin tener inteligencia sobre el equilibrio entre la liquidación de repositorios patrocinados y el progreso de los bancos para juntar el exceso de reservas para financiar esos repos futuros, Pozsar advierte que los fondos de valor relativo "no saben dónde está la tasa en su liquidación anticipada, los repositorios patrocinados se imprimirán. Y dado que no hay signos de que se acumulen reservas excesivas a fin de año, es probable que la comunidad de vehículos recreativos sea gravada en exceso para superar el cambio de fin de año " .

El texto en negrita significa que los fondos de cobertura con apalancamiento masivo pueden verse conmocionados en los próximos días, ya que los patrocinadores bancarios tienen lamentablemente bajas reservas que los fondos de cobertura necesitan para perpetuar sus operaciones de RV (y apalancamiento) en el nuevo año.

Esto también es un problema. Este es el por qué:

Como el exceso de reservas que faltan en las carteras bancarias será llenado por un pequeño grupo de distribuidores primarios que no tienen restricciones en el balance general y llenarán el agujero y mantendrán a raya las tasas de recompra. Claro, supongamos por un momento que esos distribuidores primarios que no están sujetos a Basilea III - Amherst Pierpont Securities LLC, Cantor Fitzgerald & Co. y Jefferies LLC - y tres distribuidores canadienses cuyo fin de año fue el 31 de octubre - el Banco de Nova Scotia, BMO Capital Markets Corp. y TD Securities (USA) LLC - ahorrarán el día pidiendo prestado lo suficiente de la Reserva Federal para cubrir sus necesidades en los mercados de repos "

¿La conclusión sarcástica de Pozsar a esto? "Tal vez, tal vez no " Tomaremos lo último.

Al reunir todo lo anterior, y para aquellos que no están familiarizados con los matices del mercado de repos, este resumen puede ser una actualización crítica, el riesgo para la "visión benigna y optimista" que prevalece actualmente entre los participantes del mercado, se relaciona principalmente con el FX mercado swap: dado que i) el exceso de reservas se ha ido y ii) los puntajes de G-SIB se unen, " el mercado de swap de divisas, a diferencia del año pasado, puede terminar sin un prestamista de último recurso, y así probablemente operará a tasas implícitas mucho peores que cualquier cosa que hayamos visto en los últimos turnos de fin de año ".

Si ese fuera el caso, Pozsar imagina unas últimas semanas de los años en los que el puñado de distribuidores canadienses que espera prestarle para financiar sus operaciones de base de bonos, en su lugar, prestará en el mercado de intercambio de divisas " y usted" Terminaré corto ... y puede terminar como un vendedor forzado de bonos del Tesoro ".

Lo que es aún más sorprendente es que los bancos mismos pueden tener un incentivo para provocar este bloqueo en el mercado de swaps de divisas : el punto principal de Pozsar es que "un operador es un facilitador de fondos de cobertura, no su amigo, y los operadores que coexisten con grandes empresas Las subsidiarias operativas bancarias tienen un incentivo para introducir desequilibrios en el mercado de repos para aumentar el valor de las reservas excedentes de sus bancos, y los operadores que tienen el balance general para tomar liquidez de las operaciones de repos de la Fed no necesariamente harán repos con los fondos de cobertura de RV si intercambian FX ofrecer un valor mucho mejor " .

* * *

Con nosotros hasta ahora? Bien, porque finalmente estamos llegando al límite.

En este mundo distópico descrito por Pozsar, en el que los bancos tienen demasiadas "garantías" (Treasuriess) en sus libros, y no suficientes "reservas" (efectivo), donde los grandes bancos comerciales no pueden prestar al resto del sistema bancario. como ellos mismos no tienen suficientes reservas, y donde habrá una presión adicional para aumentar las reservas en los últimos días antes del 31 de diciembre, la conclusión general de Pozsar es que "el activo seguro, los bonos del Tesoro de EE. UU. por lo tanto, depende del balance que se mantendrá e imprimirá. El balance del activo seguro no está garantizado alrededor de fin de año y si el balance general no está allí, el activo seguro saldrá a la venta "

Traducido: "Los rendimientos de los bonos del Tesoro aumentarán", advierte Pozsar, identificando el desencadenante de las ventas forzadas de bonos del Tesoro a finales de año como el mercado de intercambio de divisas. Empeora, porque la liquidación que se desencadena por una congelación en el mercado de intercambio de divisas conducirá rápidamente a un colapso en el mercado de bonos y se propagará desde allí, o como lo expresa Pozsar, " estas tensiones del mercado de financiación probablemente alejarán el capital y, por lo tanto, el balance de las estrategias de acciones a corto y largo plazo que podrían extenderse a una venta masiva de acciones ... durante una venta del Tesoro, ese no es el tipo correcto de paridad de riesgo en Navidad " .

Lo que nos lleva a la línea de salida # 1: la triste situación de liquidez dentro del sector de los bancos comerciales de los Estados Unidos es tan grave que la escasez de reservas comenzará una cascada de liquidaciones que comenzará en el mercado de intercambio de divisas, progresará a los bonos del Tesoro y culminará en acciones. . y una caída del mercado en toda regla.

Cuándo aparecerán estas presiones y cuánto durarán es la última gran pregunta que Pozsar hace y, mientras responde,

"aquí es difícil tener una respuesta definitiva: depende. Depende de cómo lo hagan las acciones, lo cual depende del acuerdo comercial y otros tuits aleatorios. Depende de cómo van las subastas, lo que depende del mercado de valores y la pendiente de la curva en relación con costes de financiación reales ".

Debemos tener en cuenta aquí que la próxima remesa fiscal importante al Tesoro es el 16 de diciembre. Fue el mismo pago de impuestos del 16 de septiembre que, según muchos, desencadenó la carnicería de repos mediante el drenaje de decenas de miles de millones en reservas del sistema bancario. ¿Caerá un rayo dos veces y el mismo día no menos que el día en que se espera firmar el acuerdo comercial entre Estados Unidos y China?

Un desarrollo especialmente irónico es que los precios más altos de las acciones en las próximas semanas solo empeorarán las cosas. " Si los repuntes y las subastas del mercado de valores van mal, los puntajes de G-SIB seguirán subiendo y el riesgo de que las presiones del mercado de financiamiento al administrar los puntajes de G-SIB se muestren a partir de las últimas dos semanas del año y duren más que solo el el giro del punto está aumentando " .

Dicho de otro modo, la advertencia grave de posiblemente el principal experto en el mercado de repos es que la cascada adversa comenzará en las últimas dos semanas del año, lo que significa que ... los comerciantes tienen unos pocos días para tomar medidas preventivas.

Dicho esto, hay un potencial "fuera": la Fed interviene.

En caso de que alguien todavía tenga una perspectiva optimista sobre lo que pueden traer las próximas tres semanas, Pozsar repite su devastadora conclusión: " El fin de año en el mercado de intercambio de divisas se perfila como el peor en la memoria reciente, y los mercados no están fije el precio de todo esto. Los precios no parecen descartar el hecho de que el exceso de reservas se ha ido y las operaciones de la Fed todavía no han agregado ninguna, y que los puntajes de G-SIB son vinculantes y corren el riesgo de que los grandes bancos de EE. UU.

Peor aún, otra idea de consenso prevaleciente es que la Fed no reducirá una vez más en diciembre "para entregar una pendiente en la curva del mercado monetario para que las reservas de las compras de billetes fluyan hacia los bancos ... o que la Fed fomente activamente el uso Líneas de intercambio de divisas alrededor de fin de año para sortear los cuellos de botella de G-SIB; o que la Fed comenzará a comprar cupones de los distribuidores para inyectar el exceso de reservas de manera neutral y reducir la puntuación de G-SIB ".

Lo que Pozsar dice en pocas palabras es que, como ha sucedido en cualquier otra ocasión anterior, la Fed no tendrá más remedio que intervenir para revertir el próximo accidente, solo que esta vez con su munición severamente limitada, solo hay una cosa que la Fed puede hacer, o como dice Pozsar, " algo tendrá que ceder y el giro debe empeorar mucho antes de que algo ceda".

¿Pero las cosas se pondrán "muy mal"? Bueno, si Pozsar tiene razón y la Fed pierde el control sobre el complejo de tasas durante la noche, sí, lo harán, y como tuiteamos algunos consejos prácticos ayer ...

... La pregunta entonces es qué hará la Reserva Federal. Aquí está la respuesta de Pozsar: "Si estamos en lo cierto y la Reserva Federal pierde el control sobre el complejo de las tasas de interés anual al final del año, no solo alrededor del cambio spot, sino también las semanas previas, ¿qué más puede hacer la Fed?"

- alentar a los bancos centrales extranjeros a utilizar las líneas de intercambio FX;

- comience QE4 cambiando de comprar facturas a comprar cupones;

De las dos opciones, Pozsar cree que # 2, el lanzamiento de la Fed QE4 (en los próximos días), sería la decisión correcta:

QE4 ayudaría a través de la puerta trasera: invirtiendo el error de la reducción del balance. QE4 significaría recomprar a los concesionarios y bancos los bonos del Tesoro que se vieron obligados a comprar durante la reducción del balance y devolver las reservas que cedieron en el proceso.QE4 volvería a licuar las carteras de HQLA al intercambiar bonos del Tesoro por reservas en exceso: las reservas en exceso que siempre se necesitaban para llegar a fin de año sin problemas, y que el perfil de liquidez del sistema y los puntajes G-SIB de los bancos estadounidenses necesitan desesperadamente.QE4 volvería a llenar el "esquisto de Bakken" en un instante : los traficantes primarios atrapados en los bonos del Tesoro pagarían sus repositorios con JP Morgan, y eso nos devolvería al estado natural del sistema de tokens, es decir, un estado, donde la distribución del exceso de reservas es desigual una vez más, y donde JP Morgan es el prestamista del sistema de penúltimo recurso una vez más.

Dicho esto, como Pozsar admite en su conclusión, "QE4, por mucho que tenga sentido, no sucederá a menos que las manos de la Reserva Federal sean forzadas". Por lo que quiere decir que tiene que haber un colapso del mercado para que la Reserva Federal haga lo único que pueda aliviar el problema de reserva terminal de los bancos.

El estratega de Credit Suisse admite lo mismo:

"No responder a las tensiones potenciales en el mercado de intercambio de divisas con las líneas de intercambio, puede ser lo que obliga a las manos de la Reserva Federal. Si tomará las líneas de intercambio para ayudar a los fondos de cobertura de RV a rodar sus posiciones sin el riesgo de ventas de fuego , no alentando su el uso preventivo puede llevar a ventas de fuego donde QE4 se activa como una "operación" de limpieza con la Fed comprando lo que los fondos de RV están obligados a vender , y lo que podrían haber comprado a los distribuidores en circunstancias normales, ya que los distribuidores han estado preguntando educadamente Fed desde septiembre, justo como pedían una instalación de repositorio antes de eso, y sabemos cómo terminó eso ... "

En conclusión, todo lo que podemos decir aquí es que hace 11 años, el 5 de septiembre de 2008, diez días antes de que Lehman presentara, hubo problemas masivos de repos en todo el mercado (recuerde que el mercado de repos se congeló en septiembre de 2008 y solo un rescate multimillonario por parte del mundo los bancos centrales evitaron el colapso de la civilización) y casi nadie los entendió ... con una excepción: Matt King de Citi lo hizo y expuso todos los problemas en su icónica pieza del 5 de septiembre de 2008 " Are the Brokers Broken " en la que predijo el colapso de Lehman Diez días después tenía razón. ¿Zoltan Pozsar será Matt King de esta generación?

El " Countdown To QE4" completo de Pozsar se puede leer aquí .