Mi amigo Quique compra las acciones del Sp que están en mínimos de 52 semanas. Después se encomienda al Santo Job y pone una vela a Santa Rita. Se olvida de la inversión y la mira cada 31 de diciembre.

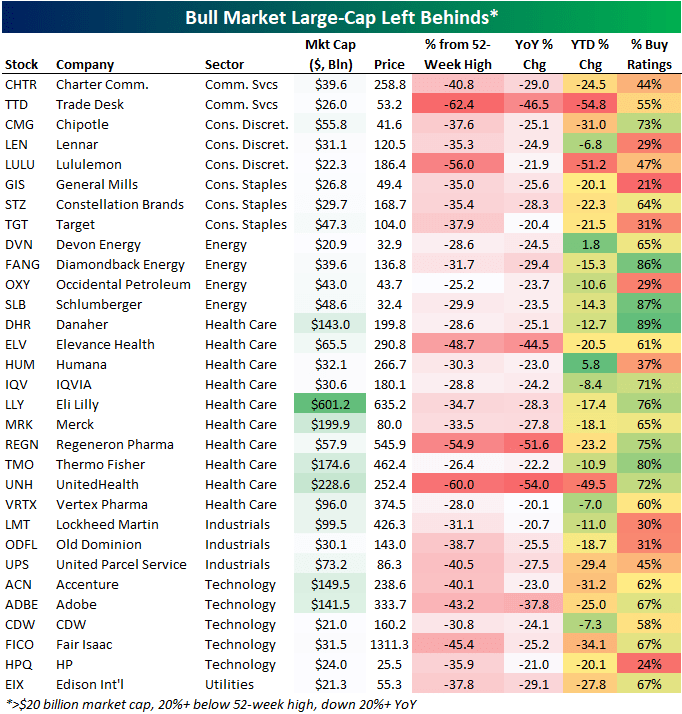

Este es un grupo bastante diversificado de acciones de gran capitalización que cubren servicios de comunicación (TTD), consumo (CMG, TGT), energía (SLB), atención médica (UNH), defensa (LMT), transporte (UPS) y tecnología (ADBE), ¡pero si hubiera creado una canasta con ponderación igual de estos nombres desde hace un año, habría bajado un 32%!

La clave está en comprar barato y vender caro, ¿verdad? No estamos seguros de cuáles volverán, pero probablemente habrá algunas que desearíamos haber comprado al revisar esta lista de valores olvidados dentro de un año. Si la economía americana baja tipos, puede ser una buena alternativa al Russell 2000. No hay mal que cien años dure y aunque algunas empresas desaparecerán, otras multiplicarán resultados y cotizaciones.

¿Empezamos echando un vistazo a Chipotle, Schlumberger, General Mills, United Parcel Services, Merck, Adobe, United Health?

¿Cuáles os gustan más desde el punto de vista fundamental? ¿Que criterio técnico usáis para no desangrarnos comprando a la baja?¿Hacemos una cesta con diversos sectores ¿La sostenibilidad del dividendo es un criterio para comprarlas?

¿Conocéis algún estudio que haya testado esta forma de invertir?

He creado hoy antes de la apertura la cartera en MY PORTFOLIO. Espero que bata al mercado en estos dos meses que históricamente son flojos.

Al menos la erosión de la inflación no es del 100% pero tú rentabilidad es mejorable. Sólo asegúrate de que el ratio beneficio/riesgo (o riesgo/beneficio, da igual, es favorable y cualquier movimiento a mayor riesgo no sólo aumenta la rentabilidad sino que mejora el ratio. Si asumes mayor riesgo, en general significa más renta variable, tendrás que estar a dieta de Biodraminas hasta que se te acostumbre el estómago y eso se consigue aprendiéndolo todo acerca de la psicología inversora (solfeo) y luego tocando el instrumento, exposición real a ese 🐐azo que es el mercado.

Acabo de ver un artículo de Javier Riquelme de cierta relevancia para ti:

No profundiza en subcategorías de activos (ej.: bonos corporativos de alto rendimiento vs. gubernamentales, o sectores específicos en renta variable).

Falta mención a instrumentos híbridos (fondos mixtos, ETFs de dividendos) que combinan ambas rentas.

No aborda el impacto de la inflación (la renta fija puede perder poder adquisitivo en entornos inflacionarios).

En un escenario de tipos de interés altos (como podría ser 2025), la renta fija podría ser más atractiva para perfiles moderados.

La renta variable, aunque volátil, sigue siendo clave para crecimiento a largo plazo, especialmente en sectores tecnológicos o emergentes.

Para jóvenes con horizonte largo: Priorizar renta variable (ej. 70-80%), aprovechando el tiempo para compensar volatilidad.

Jubilados o conservadores: Aumentar renta fija (60-80%) para preservar capital y generar ingresos estables.

La mejor cartera es la que te permite dormir tranquilo. Revisa tus objetivos anualmente y rebalancea si tu vida o el mercado cambian."

en respuesta a

Joan Ignasi

-

#13

15/08/25 20:32

Al menos la erosión de la inflación no es del 100% pero tú rentabilidad es mejorable. Sólo asegúrate de que el ratio beneficio/riesgo (o riesgo/beneficio, da igual, es favorable y cualquier movimiento a mayor riesgo no sólo aumenta la rentabilidad sino que mejora el ratio. Si asumes mayor riesgo, en general significa más renta variable, tendrás que estar a dieta de Biodraminas hasta que se te acostumbre el estómago y eso se consigue aprendiéndolo todo acerca de la psicología inversora (solfeo) y luego tocando el instrumento: exposición real a ese 🐐azo que es el mercado.

en respuesta a

Perikyto

-

#12

15/08/25 20:18

La inversión de momento es un extra, no me daría para vivir, además empecé con la filosofía de no perder, asi que de momento no consigo rentabilidades de doble dígito, aunque tengo mayor parte en renta variable y bonos tengo más en monetarios esperando… así que si miro el global la rentabilidad de este año solo es de un 3%

en respuesta a

Joan Ignasi

-

#11

15/08/25 19:50

ahora parece que Warren está en liquidez; algo verá con la suficiente claridad para actuar. Tampoco perdamos de vista en qué etapa de su vida se encuentra, y creo que me consta que está pensando en dejarlo todo atado y bien atado para sus herederos.

Lamento oír que tu comercio minorista ha dejado de generar ingresos suficientes. Son tiempos difíciles para este tipo de negocio, y España nunca se ha caracterizado por facilitar la vida del autónomo o de las pequeñas empresas. No sois una veta de votos explotable en suelo patrio, ni montáis lobbys con poder para convencer a eurodiputados ociosos pero bien pagados.

La mentalidad de invertir dinero a largo plazo es como el arte de convertirse en samurái o jedi. Cualquiera puede mirar desde el suelo una montaña rusa de Six Flags —como El Toro, por elegir un nombre patrio— y pensar que tiene estómago para subirse, pero una vez en la vagoneta, tirarse en marcha a las primeras de cambio. Vista la liquidez de nuestro gran amigo Warren (con el que desayunamos cada mañana) y visto lo que destilo a partir de la información que un inversor a largo plazo debería ignorar, puede que se avecine una gran castañuela.

No sé qué dinero inviertes ni qué rendimiento necesitas sacarle para compensar lo que tu negocio dejó de dar, pero te recomendaría que montaras un Excel en el que la rentabilidad promedio fuera de un 10% nominal anual (le tendrás que descontar la inflación, al menos la milonga que te cuenta el INE). En ese Excel, retira cada mes/trimestre/etc. lo que necesites o esperes. Tendrás que hacer varias hojas de simulación con batacazos inminentes del 20%, 50% o 90%, y analizar, con gran introspección, cómo sería tu vida en cada supuesto.

Luego toma conciencia de que solo es una simulación —un toro mecánico de bar frente a subirte de verdad encima del toro de carne y hueso cabreado—. Y si sigues adelante y consigues mantener tu nave a flote frente a los elementos, serás samurái o jedi, y podrás lucir un aro en la oreja como Corto Maltés.

en respuesta a

Perikyto

-

#10

15/08/25 18:43

Muchísimas gracias por esta respuesta tan elaborada y didáctica, dudo mucho poder acertar tanto como Warrent Buffet, pero hay que intentarlo y aprender de los errores propios, me gusta y comparto su filosofía, ir haciendo cambios constantes me molesta bastante, la máxima de sino vas a estar 10 años en una empresa no estés me encanta, en vez de buscar el pelotazo, sentirte parte de la empresa. Yo así lo siento, invierto mi dinero porque mi comercio minorista ha dejado de generar ingresos, no se me ha ocurrido otro emprendimiento y el dinero que invierto lo hago como si fuese un proyecto empresarial y no especulativo, quiero ser parte de esa empresa. Volviendo a Warent Buffet es un ejemplo ilustrativo de que es más importante saber comprar y esperar. Pero Warrent seleccionó muy bien, el ejemplo de las farmacéuticas, ahora entrar en Merck y no en novonordisk, Lilly o Bayer. Como tener tanta visión a largo plazo como la tuvo Warrent, él acierta el sector y dentro del sector la empresa con mejor diferencia competitiva y mejor valoración. Aunque segundas posiciones también son buenas, es mejor invertir que no hacerlo … Gracias a los dos !!!

en respuesta a

Enrique Roca

-

#9

15/08/25 18:18

Bon día, Muchas gracias, tiene lógica, a mí me cuesta mucho vender, pero lo intentaré…aprenderé

en respuesta a

Joan Ignasi

-

#8

15/08/25 12:47

Buenos días.

Permitidme que meta baza:

Warren Buffett ha declarado que su período de tenencia favorito es para siempre en lo que a acciones de refiere. Esta filosofía es central en su estrategia de inversión y refleja su enfoque "value" a largo plazo. Este es el contexto y las pruebas detrás de la cita:

1. Declaraciones Reales de Buffett En la carta a los accionistas de Berkshire Hathaway de 1988, Buffett escribió:

Nuestro período de tenencia favorito es para siempre. Somos justo lo contrario de aquellos que se apresuran a vender y tomar ganancias cuando a las empresas les va bien, pero que se aferran obstinadamente a negocios que decepcionan."

Esto subraya su creencia en comprar y mantener empresas con ventajas competitivas duraderas ("barreras de entrada").

Reiteró esta idea en discursos, como uno en la Universidad de Florida (1996):

"Si no estás dispuesto a poseer una acción durante diez años, ni siquiera pienses en tenerla durante diez minutos."

2. Ejemplos Prácticos

La cartera de Buffett refleja este principio:

Coca-Cola (KO): en cartera desde 1988 (~36 años).

American Express (AXP): en cartera desde 1964 (~60 años).

See’s Candies: Comprada en 1972 y aún en su poder.

3. Matices del Para Siempre

Aunque Buffett aboga por la tenencia perpetua, admite excepciones:

Deterioro del negocio: Si los fundamentales se erosionan (ej., periódicos en la era digital).

Sobrevaloración: Raramente, pero vendió aerolíneas en 2020 por la pandemia.

Oportunidades mejores: Reasignar capital a inversiones con más potencial.

4. No es una leyenda urbana

La cita está bien documentada en cartas oficiales de Berkshire y discursos públicos.

Sus acciones (tenencias de décadas) secundan la filosofía.

Conclusión Clave

El para siempre de Buffett enfatiza paciencia y convicción en la inversión. Aunque no es literal (vende cuando es necesario), refleja su preferencia por dejar que el interés compuesto actúe en negocios de calidad.

Para profundizar:

Cartas a los accionistas de Berkshire (1988, 1996).

Los Ensayos de Warren Buffett (Lawrence Cunningham).

Aunque Buffett es famoso por su enfoque "comprar y mantener", ha vendido posiciones clave cuando las circunstancias lo justificaron. Aquí los casos más notables: 1. Aerolíneas (2020) – Cambio radical en los fundamentos

Acciones vendidas: Delta, Southwest, United, American Airlines.

Contexto:

Buffett había comprado aerolíneas entre 2016-2018, rompiendo su propia regla de evitarlas (antes las llamaba "trampas de capital").

En 2020, la pandemia paralizó el sector. Buffett reconoció que el modelo de negocio era insostenible a corto/medio plazo.

Frase clave: "El mundo ha cambiado para las aerolíneas" (reunión de accionistas de Berkshire, 2020).

2. Walmart (2018) – Pérdida de ventaja competitiva

Tenencia previa: 20+ años.

Razón:

Walmart perdió terreno frente a Amazon en comercio electrónico.

Buffett admitió que subestimó la disrupción tecnológica en el retail.

3. IBM (2017) – Error de análisis

Compra: 2011 (creyendo en su transformación en la nube).

Venta: 2017 (tras 6 años de bajo rendimiento).

Lección:

Buffett reconoció que sobrestimó la capacidad de IBM para adaptarse.

"No valoré correctamente el dinamismo del sector tech" (CNBC, 2018).

Depende del objetivo de tu inversión, del tipo de inversor que eres, plazo, dividendo etc. Desde luego si compras una buena empresa y no tienes otra opción mejor la mantendría hasta que considerara que está sobrevalorada o encuentre otra con mayor potencial de revalorización. o que el ciclo no le sea favorable.

Depende del objetivo de tu inversión, del tipo de inversor que eres, plazo, dividendo etc. Desde luego si compras una buena empresa y no tienes otra opción mejor la mantendría hasta que considerara que está sobrevalorada o encuentre otra con mayor potencial de revalorización.

#4

14/08/25 22:33

Buenas noches Enrique yo tengo una pregunta imaginemos que incorporo una posición de la de los mínimos de las 52 semanas a mi cartera, por ejemplo Merck. El objetivo es venderla cuando se revalorice? Es una buena empresa y un muy buen precio, quizás nunca vuelva a cotizar a este precio en un futuro, da un dividendo correcto y mejor en un futuro. Entonces el precio por el que estoy pagando la compañía es una oportunidad… Pero el objetivo es vender si sube un 30% por ejemplo o manterla en cartera porque a la larga me dará muy buenos beneficios por la inversión realizada ? Muchas gracias 🙏🏻

#3

13/08/25 17:30

Nada bate de manera consistente (lo contrario de reina por un día) al B&H. La teoría de los mínimos de 52 semanas, 🍀 con eso. Los adoradores del momentum le dirían a tu amigo que no compre nada que esté bajando porque como ese mínimo forme parte de un mercado bajista secular se va a 💩 la 🐩, como si un índice fuera un móvil que se rige por las leyes de Newton. En fin, cada mismo con su mecanismo 🤣. Yo a tu amigo lo mandaría de vuelta a su pupitre y le obligaría a copiar 100 veces el libro de B. G. Malkiel, otras 100 los estudios de A. Cowles acerca de la teoría del mercado eficiente, si no en su versión Brut al menos semiseco, otras 100 la teoría de E. Fama para finalmente hacerle subir al encerado para escribir con letra pequeña, hasta llenarlo: no intentaré batir al mercado. Como comprobarás, ostento la cátedra de pedagogía 🤣

#1

13/08/25 17:17

Buenas tardes Enrique y colegas! Una pequeña parte de mi cartera está enfocada a estas posibles joyas que te provocan adrenalina. Sin ellas el día a día de la bolsa sería muy aburrida. Son lo que yo llamo "mis niños", luego están "mis bachilleres: y luego "mis universitarios". Estos últimos ya podéis suponer que son los que trabajan solos (ETF, Fondos...) No tengo temas complejos, ni apalancados ni productos que no entiendo. Mis niños requieren mucha atención y como me dan trabajo les exijo condiciones para tenerlos: Han de cotizar a niveles muy bajos, sus fundamentales han de ser buenos y tener una valoración con buen margen respecto a su valor real. Los pongo en el punto de mira y espero. Para comprar, su gráfica ha de darme señal de rebote, RSI, SAR, MM...Nunca compro en caída libre solo por el hecho de estar baratos. Al comprar pongo un stoploss en el punto más bajo del rebote o lo sigo de cerca hasta que la gráfica me confirma el rebote y ya pasan a "bachilleres" Así y todo a menudo tengo sorpresas

_col.jpg?1749812519 "Los 5 mejores ETFs Russell 2000")