Análisis técnico. Semana 20-27 julio. Los osos inician el ataque.

Empezamos una de las semanas con peor comportamiento histórico bursátil lo que puede ser aprovechado por los osos para atacar dada la ausencia de correcciones significativas habidas hasta el momento. Para los que crean en esta tesis he aquí algunos niveles de entrada.

1.¿ Por qué puede ser oportuno reducir riesgos si alcanzamos nuevos máximos?.

Empezamos una de las semanas con peor comportamiento histórico bursátil lo que puede ser aprovechado por los osos para atacar dada la ausencia de correcciones significativas habidas hasta el momento. Para los que crean en esta tesis he aquí algunos niveles de entrada.

1.¿ Por qué puede ser oportuno reducir riesgos si alcanzamos nuevos máximos?.

Debajo del capó, sin embargo, el panorama ha ido evolucionando. A medida que el S&P subió a nuevos máximos a finales de junio a julio, las líneas de avance de caída para el NYSE, así como el índice de pequeña capitalización, no confirmaron esos nuevos máximos.

Esta semana, vimos una mayor confirmación a la baja cuando ambas líneas A-D rompieron por debajo de sus medias móviles de 50 días e hicieron nuevos mínimos de oscilación. Esto sugiere una especie de "corrección sigilosa" donde los principales promedios se están moviendo al alza, pero las condiciones subyacentes a esa tendencia alcista son mucho más correctivas.

Así que ahora que tenemos divergencias de amplitud bajista, ¿qué puede suceder a continuación ,aunque las divergencias puede desaparecer'.

En realidad, los mercados pueden corregir de tres maneras: una corrección de precios, una corrección de tiempo y una corrección sigilosa. Revisemos brevemente cada uno de estos patrones correctivos utilizando el gráfico del índice S&P 500.

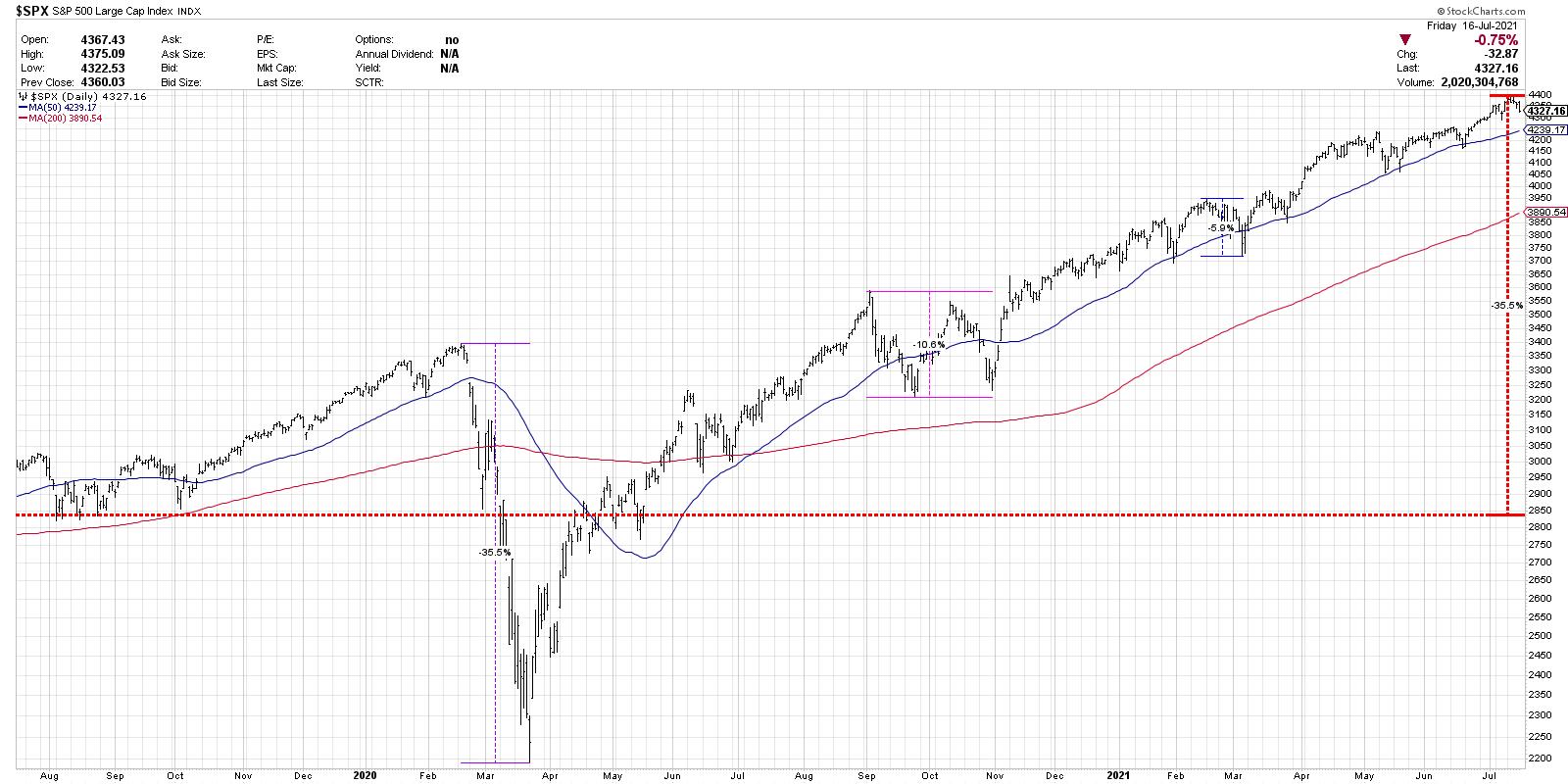

Febrero-marzo de 2020 es un buen ejemplo de corrección de precios. El S&P perdió alrededor del 35% de su valor en poco más de un mes. ¿Recuerdas lo rápido que la parte inferior volvió al alza, dando al gráfico su forma clásica de V? Así es como a menudo se ve una corrección de precios.

A mediados de abril, el S&P estaba de vuelta en modo de tendencia alcista, haciendo máximos más altos y mínimos más altos. El mínimo más alto de abril fue una indicación clave de que la corrección de precios había terminado y la fase alcista se había reanudado.

Para una corrección de tiempo, echa un vistazo a septiembre-octubre de 2020. Se puede ver que el mercado solo retrocedió por encima del 10%, pero fue una corrección más superficial y amplia que en febrero-marzo. Una corrección de tiempo implica menos dolor en cuanto al precio, pero tiende a ser más largo y más prolongado. Las correcciones de tiempo son cuando el mercado esencialmente va hacia los lados, operando alrededor de un precio de equilibrio.

Finalmente, tenemos una corrección sigilosa, en la que yo diría que hemos estado durante un tiempo. Si bien los índices se mueven al alza, muchas acciones y grupos ya se están rompiendo. Las acciones que estallan a menudo fallan, lo que indica una falta de compradores dispuestos a empujar los precios hacia adelante y siempre hacia arriba. Las correcciones sigilosas son complicadas porque muchas acciones todavía están subiendo, lo que puede crear una sensación de exceso de confianza para los inversores que creen que el mercado puede ir solo en una dirección: hacia arriba.

Así pues, ahora que hemos definido los tres tipos de correcciones, ¿qué podríamos esperar ahora, dadas las condiciones de amplitud debilitadas y los claros indicios de reducción del riesgo esta semana? Es decir, si vemos un seguimiento a la baja la próxima semana y más allá, ¿cómo podría ser una corrección?

Escenario 1: Baja un 8% a mínimos de mayo

En este primer escenario, el S&P baja alrededor de un 8% desde los máximos (otro 6,5% por debajo de los niveles actuales) para volver a probar los mínimos de precios de mayo. Mientras el S&P se mantenga por encima de este nivel, se podría argumentar que la fase alcista a largo plazo sigue intacta. Esto significaría la corrección más profunda en lo que va de 2021, aunque, en comparación con los mercados alcistas anteriores, no está tan descartado. Piense en cómo los cíclicos, que ya se han retirado de los máximos recientes, probablemente continuarían su caída en este escenario.

Escenario 2: Bajar un 11% a la media móvil de 200 días

Pero tal vez el S&P no logra mantener el soporte en el mínimo de mayo? Al romper por debajo de 4050, muchos estrategas (incluido el suyo probablemente) piden una fase de oso mucho más prolongada. Pero, en lugar de ir al mercado bajista completo, el S&P simplemente baja otro 3-4 por ciento, alcanzando la media móvil de 200 días por primera vez desde junio de 2020.

Los inversores comienzan a pensar a la defensiva y consideran la posibilidad de una nueva prueba de los mínimos de marzo, pero el S&P en cambio encuentra apoyo en los 200 días y proporciona suficiente poder de compra para establecer una nueva base, impulsando a los mercados de renta variable a terminar aún más alto para fin de año.

Escenario 3: Caída del 35% a medida que se repite la venta masiva de 2020

Este es definitivamente un escenario peor, con el argumento de que, si el S&P no puede mantener los mínimos de mayo y luego falla en la media móvil de 200 días, se hará suficiente daño para que los inversores se desanimen.

Este es un escenario altamente improbable, dadas las condiciones económicas y la fortaleza del mercado alcista en la primera mitad de 2021. Tendría que haber algún nuevo catalizador que creara las condiciones para impulsar al S&P tan lejos hacia abajo.

Este es un escenario altamente improbable, dadas las condiciones económicas y la fortaleza del mercado alcista en la primera mitad de 2021. Tendría que haber algún nuevo catalizador que creara las condiciones para impulsar al S&P tan lejos hacia abajo.

Sin embargo, aprendí a lo largo de mi carrera a considerar siempre los escenarios alternativos. ¿Qué pasaría con una caída del 35%? ¿Cómo reaccionarían las acciones de FAANG, que han liderado el movimiento alcista más reciente en las acciones, a ese tipo de negatividad? ¿Qué pasaría con el oro? ¿Podrían las criptomonedas emerger como una especie de "refugio seguro", o los inversores acudirían en masa a la renta fija y crearían un nuevo mercado alcista en bonos?

Así que hay tres resultados potenciales dado un S&P corrigiendo aún más la próxima semana. Dada la debilidad interna y las divergencias de amplitud, parece probable un retroceso. La cuestión es hasta dónde, cuánto tiempo.

2. Diversos analistas entre ellos Eduardo Fausr recomiendan vigilar el siguiente ratio de acciones con alta beta y acciones con baja volatilidad. como indicador del apetito al riesgo.

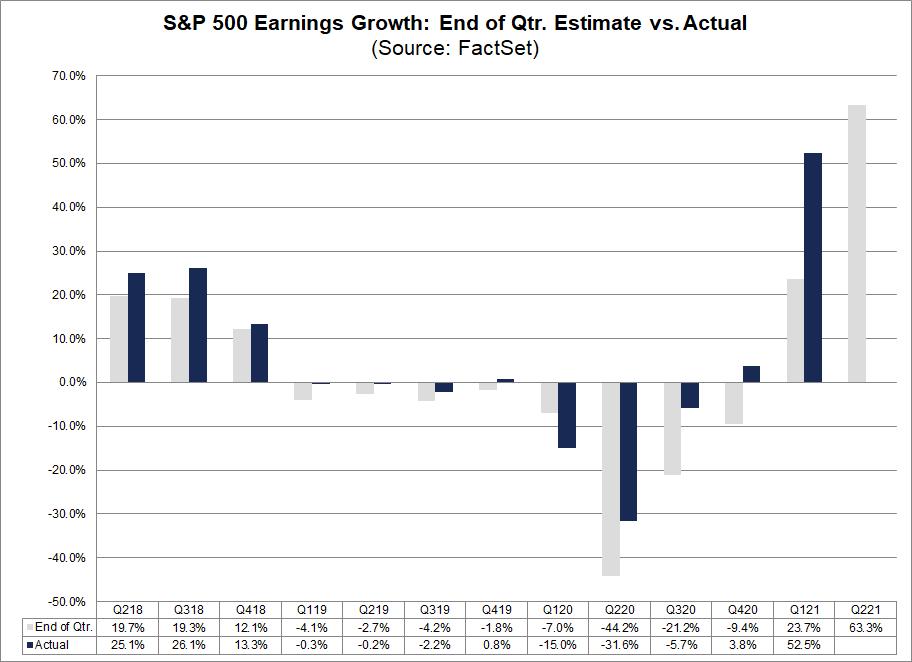

3) A pesar de que los resultados están batiendo con creces las previsiones en algunos sectores como la banca parece que el mercado ya lo tenía descontado.

Conclusión:Piense que a medida que el mercado se ha movido implacablemente a máximos récord, podemos ver claramente que la base y la amplitud de mercado se ha estado desdibujando constantemente debajo de él. Algo de precaución y máxima vigilancia no estaría mal.