El anterior post sobre ETFs ha originado algunos comentarios en torno a algo que me parecía obvio, pero que probablemente no lo es, la inadecuación del Ibex como instrumento de inversión.

La virtud principal de los ETFs es que permiten una diversificación a muy bajo coste, tanto monetario como de oportunidad. La diversificación es vital para una adecuada gestión del riesgo.

A la hora de abordar estos temas hay mucho enfoque académico. El enfoque académico sobre los ETF tiende a “mundializar” la exposición en bolsa, invitando a invertir en multitud de índices lo más amplios posible. En el mundo ideal de la teoría, inobjetable. En el mundo real dista mucho de ser una buena idea.

Nuestra estrategia de diversificación puede fallar

- si la diversificación es insuficiente

- si la busca de una mayor diversificación dispara nuestros costes

- si para obtener una mayor diversificación=menor riesgo nos vemos obligados a asumir nuevos riesgos, como el de divisa o el tracking error (desajuste entre el rendimiento del fondo y el del índice)

La exposición al Ibex como núcleo de cartera es un ejemplo paradigmático del error 1.

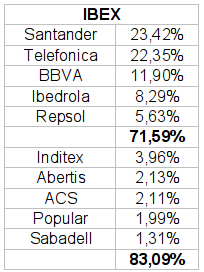

El siguiente cuadro nos muestra el peso acumulado de las cinco y de las diez primeras empresas del Ibex (datos a 13-11-09)

El índice tiene un número muy bajo de empresas, 35, aunque dentro de los límites de lo mínimamente aceptable. Sin embargo, la distribución de pesos individuales es absolutamente inaceptable. Las cinco primeras suponen más del 70% del Ibex y determinan por ello, la casi totalidad del movimiento del índice.

Un desequilibrio tan acusado crea una alta vulnerabilidad frente a un deterioro significativo y permanente del valor de alguna de las grandes empresas, sobre todo las tres grandes, Santander, Telefónica y BBVA.

Ello se ve agravado por la existencia de elementos comunes (tipo de negocio en Santander y BBVA, mercados de actuación en Santander, Telefónica y, en parte, BBVA). La consecuencia es que un deterioro en alguna tiene una alta probabilidad de producirse en las otras.

Este riesgo de vulnerabilidad a problemas con acciones concretas se reduce si las ponderaciones en el índice están más equilibradas, lo que sucede en la inmensa mayoría de los índices, siendo los vinculados a países los más propensos a no cumplirlo. También, como es natural, el incremento en el número de componentes lo reduce aunque se trata de una reducción no lineal y cada vez menos significativa debido al menor peso de los componentes que se van incorporando.

¿Cuál sería la frontera del máximo nivel aceptable de concentración de riesgo? Hay una vieja regla en el mundo de las instituciones de inversión colectiva que prohíbe una exposición superior al 10% en un activo o valor determinado. De hecho fue un obstáculo para la creación en España de fondos indexados al Ibex, hasta que se cambió la regulación para los fondos índice españoles, creando un peligroso equívoco sobre la seguridad del producto ofrecido bajo el paraguas de la inversión colectiva.

Dentro de lo arbitrario de cualquier magnitud, el 10% sería el límite máximo de una inversión en un activo concreto respecto al total del patrimonio, límite que no deberíamos superar nunca (es una de mis reglas personales más sagradas). Y acercarse mucho a él, sólo debe hacerse en circunstancias excepcionales.

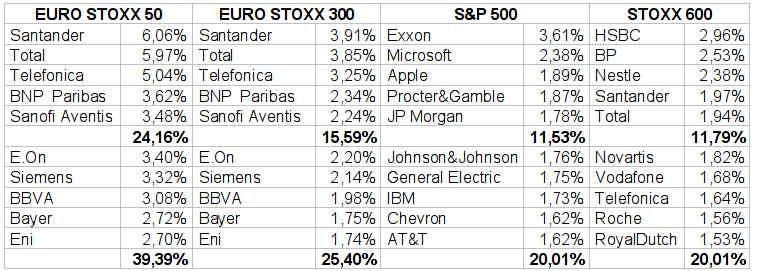

En el cuadro siguiente vemos el peso de los 5 y 10 primeros valores en diversos índices (datos a 13-11-09).

En el Euro Stoxx 50 no se rebasa el 10%, en ningún caso y, además, los valores de mayor ponderación peso están bastante lejos. Sin embargo, el peso de los 10 valores más grandes sigue siendo alto, lo que se traduce en una fuerte influencia en el comportamiento del índice.

El Euro Stoxx 300, basado en los mismos mercados que el 50, muestra la no linealidad del proceso de reducción de ponderaciones. Aunque es seis veces más grande, el peso de los 10 valores se reduce relativamente poco, del 40 al 25%

Los índices más amplios, Stoxx 600 y S&P 500, reducen la concentración de riesgo relativamente poco respecto al aumento de componentes, lo que se irá acentuando a medida que se incremente el número de empresas, por la creciente irrelevancia de los incorporados.

Lo que sí aportan estos índices es una reducción de riesgo derivada de la incorporación de nuevos mercados, lo que se traduce en un mayor equilibrio sectorial, sobre todo si creamos un índice agregado S&P+Stoxx por la distinta composición de los tejidos económicos en Europa y USA.

De ahí que el discurso teórico nos lleve a considerar como cartera ideal para un inversor europeo una combinación de estos dos índices (S&P Stoxx 600) complementado con una eventual diversificación hacia Japón, emergentes y valores de pequeña capitalización.

Cuando bajamos del etéreo terreno de la teoría al escabroso de la realidad tenemos que enfrentarnos a una serie de inconvenientes que ponen en cuestión el esquema teórico.

El primero es que se encuentren instrumentos adecuados, lo que dista mucho de ser seguro a pesar del gran desarrollo experimentado por el mercado de ETF. El índice Euro Stoxx 300 es una opción muy interesante, pero se trata de un índice “teórico” sin ETF indexados a él, al menos que yo conozca.

El segundo es que no se disparen los costes. Como es obvio, a medida que el índice va siendo más amplio, más acciones hay que comprar y menos líquidas son (lo que se traduce en mayores horquillas).

Este problema, de entrada, es capaz de cuestionar la validez de los instrumentos referenciados a índices amplios. A lo largo del tiempo se han diseñado varias soluciones, aunque cada una con sus propios inconvenientes.

Una es el uso de derivados sobre índices. En realidad, los derivados sobre índices cotizados en mercados organizados no eliminan las operaciones de compra, pero las realizan mediante unos especialistas, los arbitrajistas, mucho más eficientes por economía de escala y por aprovechar la volatilidad del mercado para compensar posiciones con el consiguiente ahorro de costes. Además, los derivados incorporan la solución a los problemas derivados del cobro y reinversión de dividendos y de los cambios en la composición del índice, pero crean otros, los provocados por las pérdidas y ganancias liquidadas diariamente y por la renovación (rollover) de posiciones.

Lo dicho sólo funciona con mercados de derivados organizados (con cámara de compensación y cotizaciones públicas) y muy líquidos que corresponden con los índices más conocidos tipo S&P, Euro Stoxx, Dax, o FTSE. Fuera de este ámbito hay que recurrir a operaciones fuera de mercados organizados (OTC) con su correspondiente riesgo de contrapartida.

La primera solución alternativa a los derivados fue el muestreo.

El muestreo tiene el inconveniente de aumentar las posibilidades de desajuste con el índice (tracking error). En los ETF hay formas rigurosas de muestreo, como el muestreo estratificado, que tropiezan con el inconveniente de la representatividad en el futuro de cada una de las subpoblaciones.

También, hay una forma, digamos “pragmática”, consistente en comprar los mayores valores y una muestra de los más pequeños, lo que aproxima mucho el rendimiento del fondo al del índice, pero desvirtua aquello que estamos buscando al comprar los índices amplios, el reducir la importancia de los valores más grandes en el rendimiento total.

Otra vía solución son las economías de escala. Cuanto más voluminoso sea un ETF más fácil le es desarrollar su propio sistema de compraventa de cestas con los componentes del índice, tan eficiente o más que el de los arbitrajistas.

El caso paradigmático, pero también único y dificilmente repetible, es el de SPDR indexado al S&P 500, popularmente conocido como “Spider”, el ETF más contratado del mundo, con volumenes medios de contratación en la actualidad (noviembre 09) superiores a los 180 millones de títulos, lo que un precio en torno a los 100 $ (S&P 500/10) supone la friolera de más de 18.000 millones de dólares al día de contratación. Así se puede conseguir un total de costes para el fondo del 0,10%, siguiendo al índice mediante la compra de todos los componentes (full replication) y sin que por ello deje de ser un magnífico negocio para el gestor.

Como los gestores europeos no podían aspirar a conseguir los volúmenes del Spider, ni siquiera en conjunto y mucho menos compitiendo varios por el mercado, optaron por agudizar el ingenio en busca de la fórmula mágica para “replicar” (copiar) índices con costes mínimos y sin errores. Y la han encontado con los llamados ETF sintéticos.

Los ETF sintéticos son “mágicos” porque permiten a la vez reducir costes y reproducir el índice con la máxima fidelidad. Además, colateralmente, reducen la presión compradora sobre los valores del índice derivada de las compras mecánicas para copiar el índice. El lado oscuro de la magia es que estamos exponiendo al fondo a un derivado OTC sometido al riesgo de contrapartida.

Ello nos lleva a evaluar si en la práctica este riesgo puede ser significativo. La crisis del sistema financiero, en especial el caso Lehmann, ha puesto de manifiesto que estamos hablando de un riesgo muy poco probable pero real, no teórico. Sin embargo, creo que esto conduce a una interesante paradoja.

Mi opinión es que ahora es prácticamente inexistente por la misma razón que torna a los aviones especialmente seguros tras un grave accidente.

La clave está en la cantidad y calidad de las garantías aportadas como cobertura adicional a la obligación contractual de la contraparte, contraparte que en principio es la propia entidad financiera propietaria de la gestora del ETF. La desconfianza creada en el mercado está propiciando la aportación de garantías y, además, su incremento hasta niveles por encima del valor liquidativo del derivado (overcollateralization)

El problema es si esto se mantendrá en el futuro como parte de la cultura del fondo o la “normalización” de la situación va a conllevar un relajamiento de los requerimientos de seguridad.

Con todas las pegas que se le puedan poner, el hecho es que los ETF sintéticos con su “virtualización” de la operativa permiten una reducción de costes que en los fondos más grandes y líquidos es espectacular. Los fondos de dbxtrackers indexados al Eurostoxx ofrecen ahora mismo un 0% de coste total (cero, no es una errata).

Tanta generosidad resulta sospechosa, pero tiene una triple explicación convincente:

- los beneficios los obtiene el banco por otro lado jugando con el dinero depositado en el ETF

- la competencia por el mercado es feroz

- el recelo de los inversores tras la crisis del sistema financiero aumenta la prima de riesgo que debe ofrecer el ETF sintético para competir con el fondo tradicional.

La reducción de costes alcanza a los índices más amplios, cosa lógica porque al manejar un concepto y no una cesta física, la réplica no supone grandes costes adicionales, sólo los de las eventuales estrategias de cobertura. Más bien depende del tamaño del fondo, porque cuanto más dinero para jugar con él, mejor, y también de su volumen de contratación, porque permite beneficarse de las horquillas. El fondo indexado al Stoxx 600 de dbxtrackers tiene un all fees del 0,20%

La mejor metáfora para enteder a los ETF sintéticos es la de las centrales nucleares. Económicos, “limpios” (sin tracking error) y tras Chernobyl (Lehmann) con una especial atención a la seguridad. Aún así, la seguridad absoluta no existe y las consecuencias de un accidente pueden ser muy graves.

El tercer inconveniente está en el riesgo de cambio El euro ha supuesto un salto cualitativo respecto a la peseta en la apertura de mercados sin incurrir en riesgo de cambio. Pero en cuanto nos salimos del euro vamos a enfrentarnos para bien o para mal a fluctuaciones que pueden ser muy importantes y muy dolorosas cuando son para mal, como ha pasado recientemente con la libra esterlina y el dólar.

Además, el cambio de divisas, si es necesario porque el ETF cotiza en otra moneda, supone un coste adicional que debiera ser muy poco relevante pero que puede serlo para un pequeño inversor al que apliquen condiciones leoninas.

Podríamos considerar que, con una visión de largo plazo la volatilidad adicional de las divisas debe irse reduciendo hasta aproximarse a su desaparición. Pero este razonamiento no es correcto. Las divisas no fluctuan en torno a un valor sino que están sometidas a dinámicas derivadas de las relaciones económicas y políticas entre los países que pueden desembocar en cambios irreversibles en las paridades.

Además, la pura lógica económica no es fiable, justamente por ser usadas como instrumento político en las relaciones internacionales, por lo que una valoración “fundamental” de las divisas puede ser muy engañosa, no sólo a corto sino también a largo plazo.

La solución téorica es la cobertura pero en la práctica las coberturas, además de ser en general caras e imperfectas son inviables para pequeños patrimonios. Hay que tener en cuenta que el tamaño mínimo de un contrato sobre divisas, es el llamado futuro “mini”, de 62.500. Aparte de su accesibilidad, están los costes de apertura y renovación de las posiciones y la aportación de garantías

Las soluciones alternativas como los warrants tropiezan con los inconvenientes asociados a este tipo de producto: altas comisiones, baja transparencia en los precios, sin garantía de liquidez en momentos anómalos, riesgo de contrapartida…

Una alternativa en el plano teórico podría ser que el ETF cubriera el riesgo de divisa dentro de su gestión, pero no conozco ningún caso en donde esto se haga. El que no existan fondos de este tipo, cuando serían muy atractivos a los ojos de muchos inversores, es un indicio de la dificultad y los costes que supone la cobertura.

En conclusión, y a la vez apuntando ideas para desarrollar en el futuro:

- Poniendo en la balanza pros y contras, la cartera de renta variable en ETF debe tener como núcleo fundamental de exposición la zona euro, aunque es aconsejable una moderada diversificación a otros mercados con riesgo de divisa.

- Las posiciones en índices muy amplios sólo son aconsejables en la medida que no supongan incrementos significativos de costes y de tracking error, algo que sólo es posible con ETF sinteticos, o con un fondo enorme en tamaño y contratación (caso del Spider sobre S&P 500)

- El uso de ETF sintéticos no está exento de riesgos pero tiene ventajas suficientes como para ser aconsejable. Aún así, es una cuestión psicológica, si al usar los sintéticos se pierde lo que los gestores de dbxtrackers llaman con cierta sorna “peace of mind”, es preferible usar los fondos tradicionales.

ETF, qué son, ventajas e inconvenientes

_col.jpg?1758727674 "¿Cómo invertir en ETFs?")

Bogleheads en acción: Guía Completa de Instrumentos de Inversión. Conceptos básicos.")