#796

Re: Bolsa de Hamburgo - Lang & Schwarz - Deuda soberana española.

Vamos a ver un ejemplo concreto, real, sobre el terreno.

Si pinchas en el enlace de abajo verás un comunicado del Banco de España donde se anuncia la primera subasta de una emisión de bonos cuyo ISIN es ES0000012O00. La he seleccionado porque he comprado bonos de esta emisión en dos subastas del Tesoro este año.

Si pinchas en el enlace de abajo verás un comunicado del Banco de España donde se anuncia la primera subasta de una emisión de bonos cuyo ISIN es ES0000012O00. La he seleccionado porque he comprado bonos de esta emisión en dos subastas del Tesoro este año.

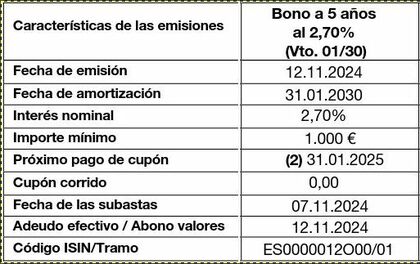

He retocado un poco el cuadro para que lo veas con más comodidad. Vamos a ver la historia de este bono, desde su emisión hasta el mercado secundario pasando por la subasta.

- Se emite el día 12_noviembre_2024, y ese día no es el de la primera subasta. OJO > el día de la emisión del bono es como la fecha de edición de un libro. Que un libro se edite el día X o el año X no significa que se venda ese día.

- La fecha de amortización o vencimiento es el 31_enero_2030 y es la misma para todos los bonos con ese ISIN ES0000012O00.

- El cupón del 2,70% se calcula sobre el nominal del bono, 1.000€ por bono. Es el mismo para todos los bonos con ese ISIN.

- La fecha de pago del primer cupón y de todos los cupones de los bonos con este mismo ISIN será el 31_enero de cada año.

- La fecha de la primera subasta es el día 12_noviembre_2024. Ahí se va a subastar el primer tramo.

- Donde pone, al final del todo, Código ISIN/Tramo, puedes ver que van a subastar el primer tramo '/01'.

- Creo que se puede subastar más de un tramo por subasta, o el mismo día.

Ahora vamos a las subastas de este bono con ISIN ES0000012O00 y luego veremos lo que pasa con él en el mercado secundario. Puedes pinchar abajo para acceder al listado de subastas del Tesoro Público.

Verás que en cada subasta hay un precio de compra diferente, pero el cupón es el mismo.

- La rentabilidad, el yield, de los bonos lo determinan el cupón, que es conocido, lo fija el Tesoro para cada emisión, es fijo para todos los bonos de la emisión (no varía en la subasta) y la diferencia entre el precio de compra del bono que sale en la subasta y el precio de amortización.

- El rendimiento por cupón es un rendimiento explícito y es siempre conocido.

- El rendimiento resultante entre la diferencia entre el precio de compra y el valor nominal del bono, que es lo que recibirás en la fecha del vencimiento, es el rendimiento implícito.

- El nominal de un bono es 1.000€ y eso es lo que recibes al vencimiento. Las peticiones que hacemos en las subastas se hacen siempre por múltiplos de 1.000€.

- Para la emisión que tenemos de ejemplo, la ISIN ES0000012O00, recibimos un cupón anual del 2,70% del nominal cada mes de enero, 27€ por bono, menos la retención fiscal, claro, y la comisión del 0,15%, 0,90€ mínimo.

-

OJO A ESTO > el precio de compra de un bono puede ser superior al nominal del bono, a esos 1.000€ por bono.

- Por este motivo hay emisiones cuyo rendimiento es inferior al cupón. Esto es debido a que el precio de compra es superior al de amortización. Ocurre a veces que una emisión antigua tiene un precioso cupón de más de un 4%, pero el rendimiento es del 3% o lo que sea.

[][][][] Lista de todas las subastas hasta la fecha de la emisión a 5 años ISIN ES0000012O00.

- Noviembre de 2024: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=40049

- Diciembre de 2024: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=40434

- Enero de 2025: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=40697

- Mayo de 2025: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=41925

- Junio de 2025: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=42255

- Julio de 2025: https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/bonos-del-estado?nid=42628

IMPORTANTE > El Tesoro Público español mezcla en su web subastas de obligaciones con vida residual de X años, 5, 6, 7 ... con los bonos a 5 años propiamente dichos y lo llama a todo "Bonos a 5 años".

En otros países no hacen esto y tienen una web y unos recursos comodísimos, pero aquí no tienen compasión con los minoristas. Bueno, vamos al grano.

- Si miras el enlace de cada subasta verás que el mismo bono ha tenido precios de compra diferentes de una subasta a otra, pero el cupón es siempre el mismo.

-

En enero el precio de compra ex-cupón, que es el que debemos comparar, fue de inferior al 100% del valor nominal del bono, 99,704%.

- Cuando el precio ex-cupón (pincha aquí para acceder al explicación sobre el precio ex-cupón) de un bono es inferior al 100% ganamos con ese bono más de lo que nos da el cupón.

- Cuando el precio ex-cupón (pincha aquí para acceder al explicación sobre el precio ex-cupón)de un bono es superior al 100% ganamos con ese bono menos de lo que nos da el cupón.

- En julio el precio de compra ex-cupón fue superior al 100%, 100,929% y el rendimiento de esos bonos será inferior al del cupón, que está en el 2,70%.

-

En enero el precio de compra ex-cupón, que es el que debemos comparar, fue de inferior al 100% del valor nominal del bono, 99,704%.

- Concretamente, el rendimiento del bono a 5 años subastado en enero fue del 2,763% para el tipo medio.

- El rendimiento del bono a 5 años subastado en julio fue del 2,479% para el tipo medio.

>>>>>> La diferencia en el rendimiento se debe a la diferencia entre ambos precios de compra, la cual depende del resultado de cada subasta, condicionado por la situación del mercado.

Sobre el precio medio de compra ex-cupón y el cupón corrido tengo varios posts donde lo explico a petición de otros rankianos. Pincha aquí para acceder a la explicación sobre el cupón corrido. No te ofendas si ya lo conoces, pero no puedo saber lo que la gente sabe.

Así están las subastas. Supongamos que quieres vender estos bonos en el mercado secundario, en cualquier bolsa donde coticen. Sigo en otro post .....

Sobre el precio medio de compra ex-cupón y el cupón corrido tengo varios posts donde lo explico a petición de otros rankianos. Pincha aquí para acceder a la explicación sobre el cupón corrido. No te ofendas si ya lo conoces, pero no puedo saber lo que la gente sabe.

Así están las subastas. Supongamos que quieres vender estos bonos en el mercado secundario, en cualquier bolsa donde coticen. Sigo en otro post .....