#1

Informes mensuales de Olea Neutral

Informe mensual de Olea Neutral - SEPTIEMBRE 2021

La rentabilidad de la cartera de Olea Neutral en septiembre se mantiene en positivo, a pesar de la caída de las bolsas europeas y americanas. La inflación, los costes de producción y la crisis china son temas a los que hay que estar atentos. Lo primero, los resultados del fondo.

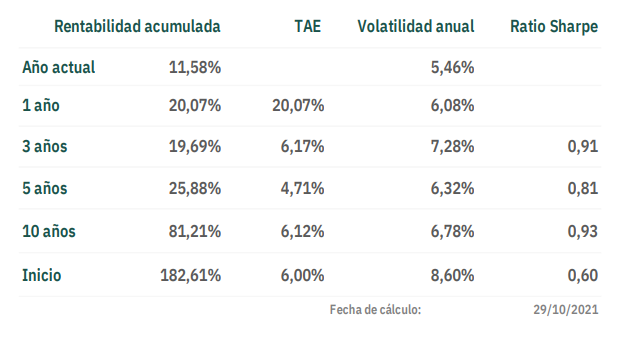

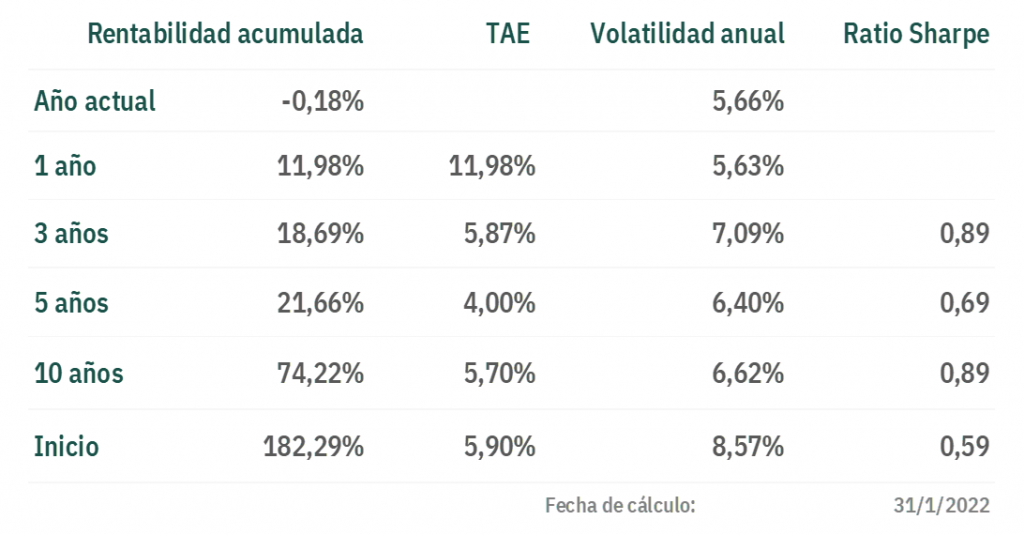

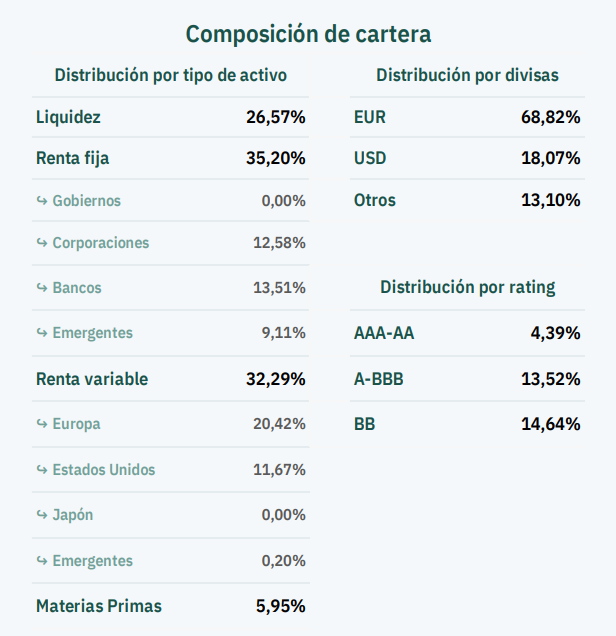

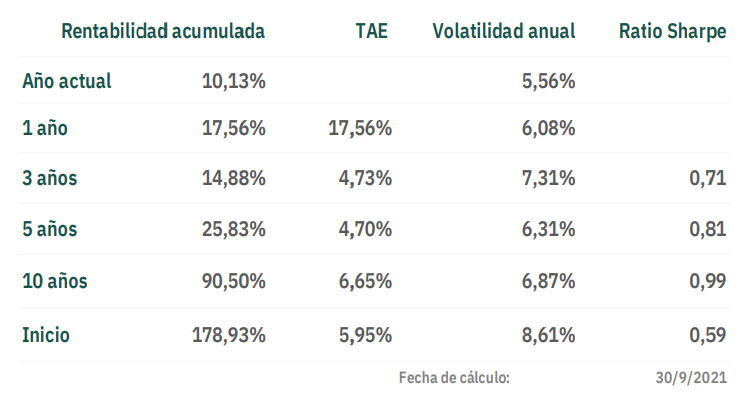

Olea Neutral FI ha obtenido una rentabilidad del 0,10% en el mes de septiembre (+10,13% acumulado en el año). La volatilidad de los últimos doce meses es de un 6,08%.

Evolución de las bolsas y el dólar

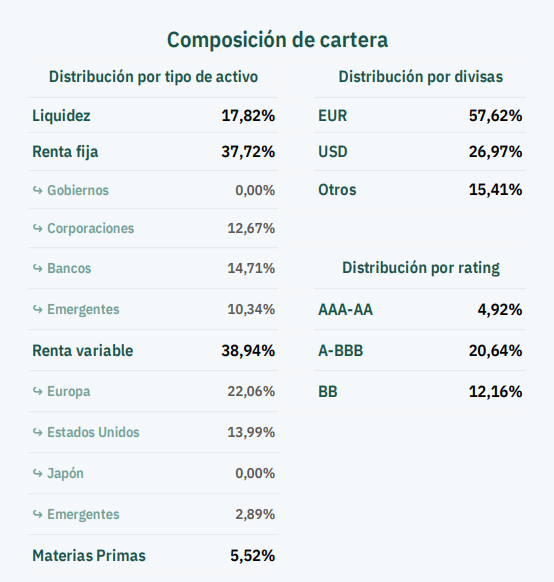

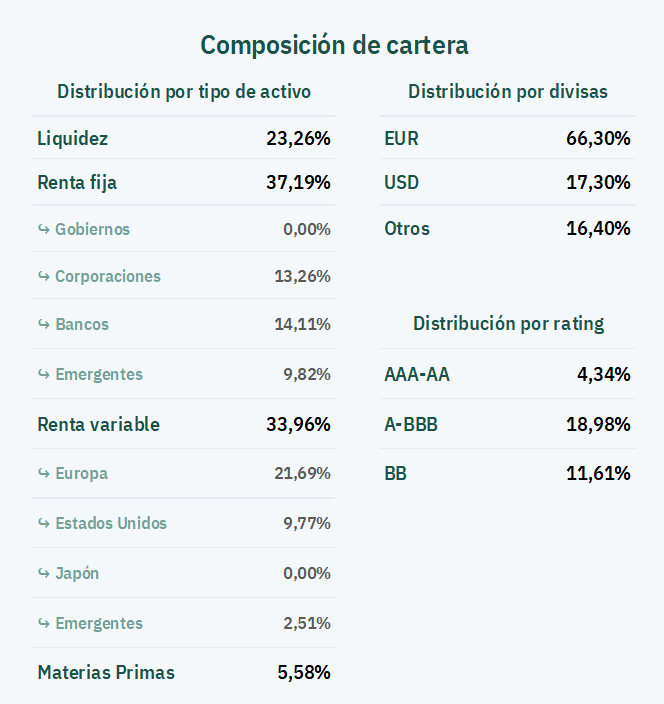

El resultado de Olea Neutral ha sido muy bueno en términos relativos, ya que las bolsas europeas han caído un 3% y las americanas un 5%. Este resultado se obtuvo gracias a haber reducido durante el mes la exposición a bolsa un 12%, y a tener posición en aquellos pocos sectores que lo han hecho bien, como petróleo&gas y bancos.

Otras factores positivos fueron la aportación del dólar, que se apreció un 2% frente al euro, y el no tener bonos de gobierno a largo plazo, que cayeron cerca de un 1,5% en precio.

Otras factores positivos fueron la aportación del dólar, que se apreció un 2% frente al euro, y el no tener bonos de gobierno a largo plazo, que cayeron cerca de un 1,5% en precio.

La evolución de la inflación

La evolución de la inflación sigue siendo preocupante ya que alcanza niveles del 5% en EEUU y del 3,4% en Europa, lo que ha provocado que los dos bancos centrales hayan anunciado que reducirán progresivamente su inyección de liquidez al sistema, y comenzarán a ejecutarlo antes de que acabe el año. También se da por seguro que los tipos puedan subir en el 2º Semestre de 2022, al menos en EEUU.

Dos factores claves

Hay otros dos factores que están influyendo en el sentimiento de mercado: la subida de los costes de producción y la crisis inmobiliaria china. Los costes continúan deteriorando los márgenes empresariales, en especial el petróleo y el gas, además de otros muchos como los semiconductores o los fletes marítimos.

La crisis inmobiliaria en China es un hecho, y por mucho que los analistas digan que el gobierno chino la va a manejar correctamente, el impacto que va a tener en el crecimiento del PIB va a ser relevante, ya que el sector tiene un peso del 15%. Si el crecimiento chino se reduce, esto afectará a nivel global, y muy especialmente a los países industrializados cercanos como Japón, Taiwán y Corea.

En el mes de octubre se publicarán los resultados del 3T21, y éstos, junto con las indicaciones futuras que den las compañías, nos darán una clara guía de cómo evolucionan los márgenes y beneficios para el resto de 2021 y 2022.

La crisis inmobiliaria en China es un hecho, y por mucho que los analistas digan que el gobierno chino la va a manejar correctamente, el impacto que va a tener en el crecimiento del PIB va a ser relevante, ya que el sector tiene un peso del 15%. Si el crecimiento chino se reduce, esto afectará a nivel global, y muy especialmente a los países industrializados cercanos como Japón, Taiwán y Corea.

En el mes de octubre se publicarán los resultados del 3T21, y éstos, junto con las indicaciones futuras que den las compañías, nos darán una clara guía de cómo evolucionan los márgenes y beneficios para el resto de 2021 y 2022.