La pregunta que nos hacemos es ¿ cómo saber si estamos cerca del suelo del mercado?

Es dificil averiguarlo aunque a veces lo he intentado con este articulo.

https://www.rankia.com/blog/erre/6752063-intentanto-determinar-suelo-mercado-bursatil

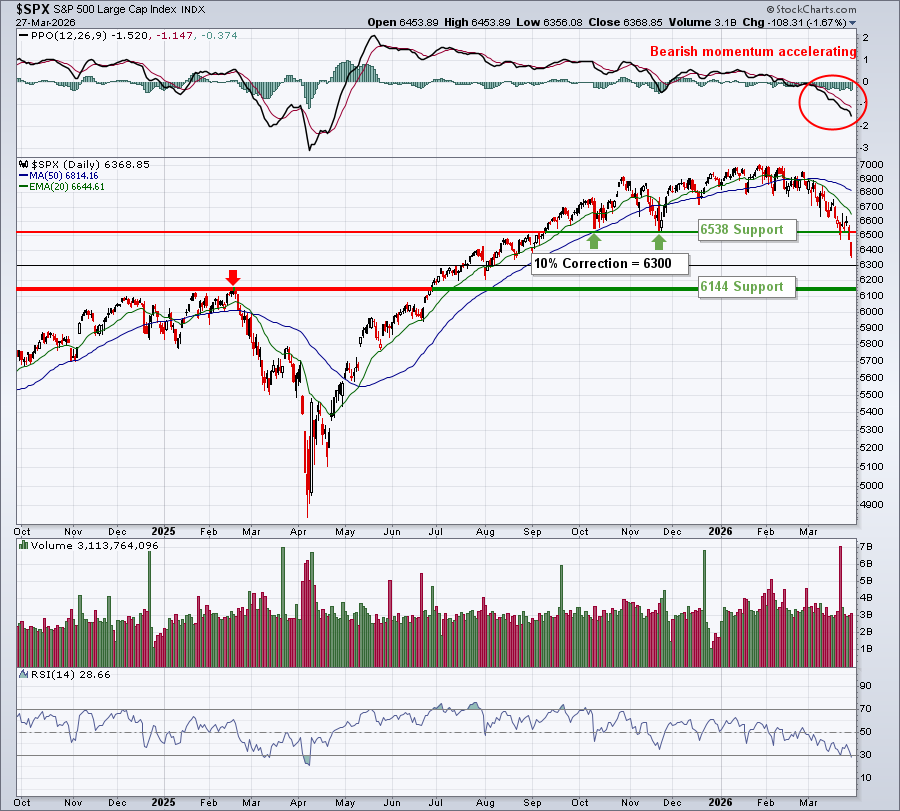

Pero la pista quizás nos la de el volumen ya que el índice de volatilidad Cboe ($VIX) se disparó un 16% la semana pasada, cerrando en 31,05, el primer cierre por encima de 30 desde que finalizó el mercado bajista cíclico en abril de 2025. Esto podría sugerir que reina el pánico, pero claramente no es así. Las ventas de pánico suelen generar un volumen muy elevado, grandes pérdidas y una capitulación. Sin embargo, observe el volumen diario durante marzo de 2026 y compárelo con el volumen que vimos en los mínimos del S&P 500 en abril de 2025. ¡La diferencia es abismal!

Si además observamos que la tecnología que pesa el 33% del índice ha roto soportes ,vemos que pintan bastos. y sin las MAG 7 es complicado que la bolsa suba con fiabilidad.

Algunos niveles a considerar: Si no veo capitulación con volumen no descartaría el penúltimo. y si la contienda dura más y el petróleo permanece elevado seis meses, el último.

La crisis del petróleo 2022 y la actual.

Aunque pueda haber referencias veamos podemos ver algunas similitudes.

El mercado bajista de 2022 coincidió con la crisis del petróleo.

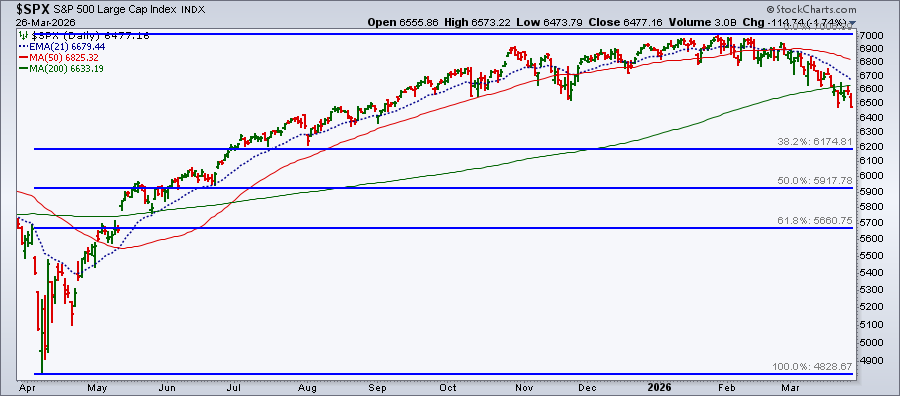

Aunque existen muchos factores macroeconómicos que influyen en las acciones, yo incluiría el petróleo y los tipos de interés entre los principales. Los aumentos graduales en los precios del petróleo y los tipos de interés no suelen ser un problema. Sin embargo, las perturbaciones bruscas y repentinas sí generan problemas para las acciones (altos costes energéticos, presiones inflacionarias, aumento de los tipos de interés, etc.). El gráfico a continuación muestra el precio spot del crudo ligero junto con el S&P 500. La crisis petrolera de 2022 provocó una ruptura del soporte en febrero y una tendencia bajista hasta octubre. El panorama para 2026 es similar, ya que el S&P 500 reaccionó a la crisis petrolera con una caída por debajo del mínimo de noviembre.

Y tipos frente al SP500

El gráfico muestra el S&P 500, el rendimiento de los bonos del Tesoro estadounidense a 10 años ($UST10Y) y el petróleo crudo ligero. En 2022, el rendimiento de los bonos a 10 años se disparó del 1,34 % al 2,49 % debido a los altos precios del petróleo (sombreado rosa). La combinación del aumento de los precios del petróleo y de las tasas de interés provocó el mercado bajista de 2022, cuando el S&P 500 cayó de 4800 a 3600.

Comprar con volatilidades altas no da buenos resultados en el corto plazo.Vean el gráfico.

Veo este mercado jodido durante los dos próximos trimestres, pero no descarto y creo que veremos nuevos máximos en el cuarto trimestre o principio del próximo. Así que si quieren picotear con paciencia y distanciando precios y volúmenes.

_foro.png?1774805138)