#127569

Re: Cobas AM: Nueva Gestora de Francisco García Paramés

Es una auténtica locura. El tema es que aunque yo creo que tiene mucho de temporal y condicionado por dinámicas del virus, parece que esta durando y va a durar suficiente para que los retornos sean astronómicos en algunos casos. Yo no he tenido tiempo (ni tengo) para mirármelo con calma y llevo meses con la sensación de que es demasiado tarde para entrar a la fiesta. Pero la verdad es que no he mirado nada y lo sigo desde la barrera. @soyayuso si que creo que está ahora mismo revisando el sector a fondo y tanto Mintzmyer como @gabcasla5 soy consciente de que llevan tiempo con este tema. Desafortunadamente no se puede estar a todo 🤷🏻♂️

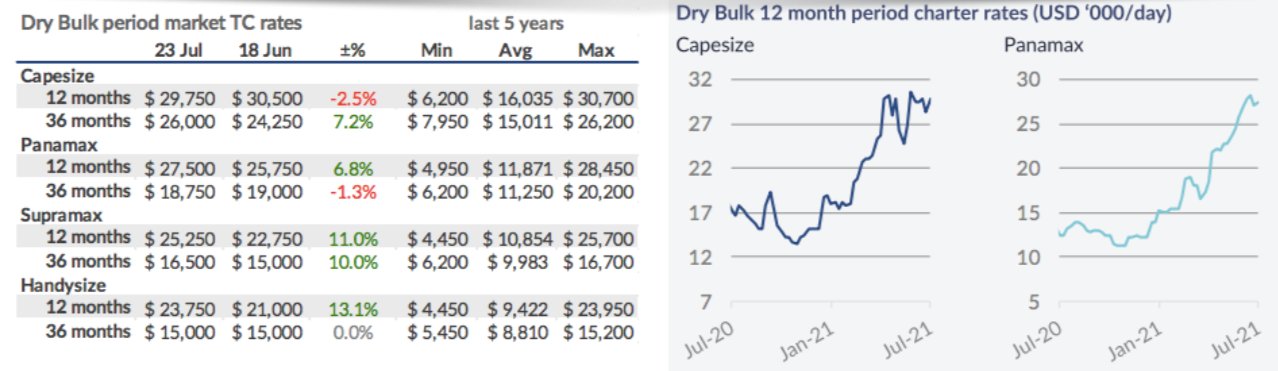

Mira la locura:

Mira la locura:

With the exception of a few containership owners that are enjoying eye-watering short-term charters, most non-operating owners have chosen to fix their ships on lengthy periods with ocean carriers at highly elevated daily hire rates.

Indeed, with only a few ships now becoming open, brokers are receiving massive monetary offers from charterers for any tonnage that appears on their radar.

“Basically, our container desk has nothing to offer charterers,” a broker contact told The Loadstar this week.

“Owners are going for as long as possible so that they can pay off their mortgages and retire to their dachas,” he said.

Alphaliner reports that the 2021-built 5,295 post-panamax Orca 1 has achieved a staggering $300,000 a day from a Chinese forwarder for just 2-3 months. This could net the owners $27m, over half the $48m build cost of the ship – a colossal return.

The consultant noted that container vessel charters had now developed into a two-tier market.

On the one hand, there are NOOs that have some ships unencumbered by charters, where there is a short-term market that apparently does not have a ceiling and are therefore free to secure contracted revenue in excess of the value of their vessels.

But the vast majority of owners have been content to let their brokers seek out the most lucrative long-term deals for their ships over the past few months.

And the market has been buzzing this week with reports of a four-year extended charter fixed by Maersk and a five-year extension negotiated by CMA CGM.

Maersk will pay $38,000 a day for the 2013-built 3,421 teu Bomar Beijingfor 48 months and has committed $55m of revenue by charter party to owner Global Ship Lease, which purchased the vessel for just $25m in June.

CMA CGM has agreed a 60-month extension to its charter of the 2009-built 4,275 teu ALS Flora at $39,000 a day for a contracted revenue of $70m. To put this into context, four years ago the same panamax ship achieved a six-month charter with Zim at just $4,300 a day.

Given the long-term charter rate liability carriers are taking on for any new fixtures, it is little wonder that MSC and CMA CGM have been extremely aggressive in the S&P market, snapping up any tonnage on offer in an endeavour to insulate themselves from the monumental charter hire inflation.

Maersk, however, has generally shied away from S&P, exposing itself to the charter market hikes, although the carrier has a higher owned tonnage-to-charter ratio than its two main rivals.

Meanwhile, Alphaliner’s latest inactive fleet report lists 156 containerships as idle, however more than 70% of these are in shipyards undergoing routine maintenance, retrofit or repair. The rest are either between charters, arrested, detained or unable to enter service for other reasons.

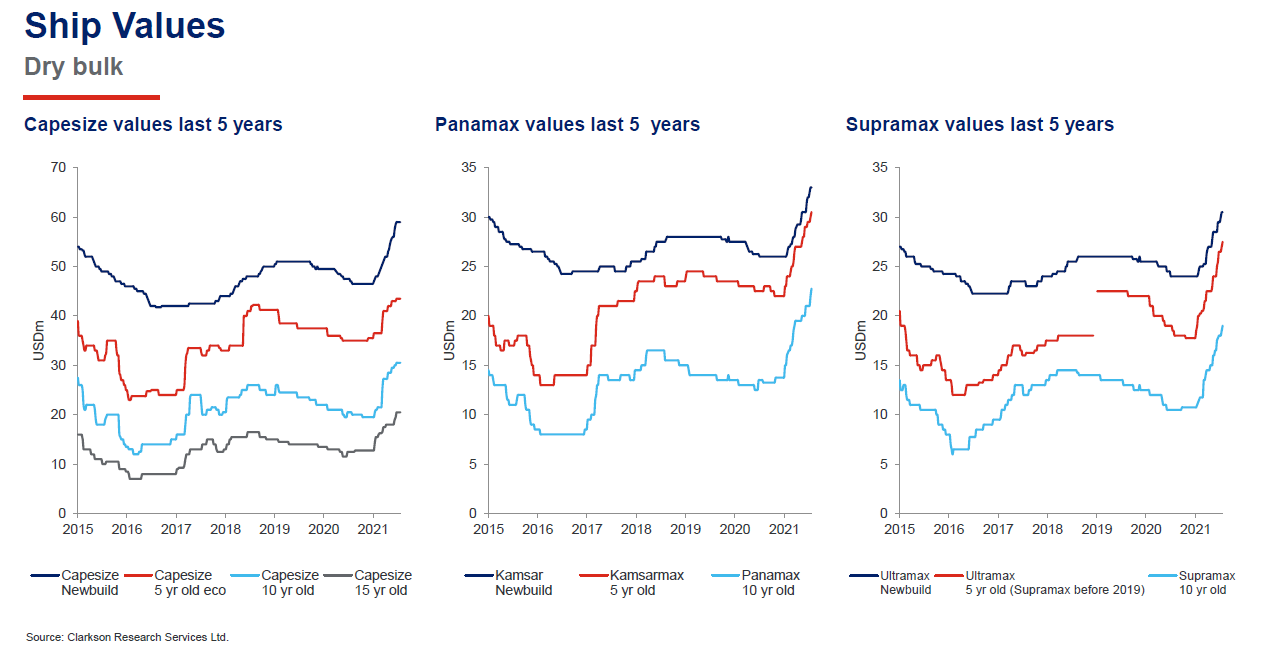

Esta gráfica de precios de activos de 5 años de antigüedad es de hace 3 años:

Ese barco que ahora generará 27M$ en 3 meses se pudo adquirir por menos de 10M$ hace no mucho.

Aquí el tema es mirarse bien las flotas, los contratos que tienen y cuando los rolarán y cuanto van a generar, si esto se estira lo suficiente para que rolen los contratos que tienen firmados y renueven buena parte de las flotas a unos rates decentes (no esta locura) supongo que se pueden hacer todavía buenos retornos.

Ya digo, yo no me he mirado absolutamente nada en profundidad y mi única exposición es a través de NMM. El shipping tiene estas cosas. Mañana os leo de nuevo desde la playa!