- Microcap polaca de software que capitaliza unos 10 millones de euros. Desconocida e ilíquida.

- De alto crecimiento, CAGR de los últimos 5 años del 13,3%.

- Este año ha crecido orgánicamente un 25%, teniendo un crecimiento de ventas total del 44%. Posibilidades de que el crecimiento continúe.

- ROE del 16%, ROIC del 22% y márgenes operativos de 2015 y 2016 de entre el 15 y 17%.

- Retornos de entre el 13 y 20% anual en un escenario base bastante conservador.

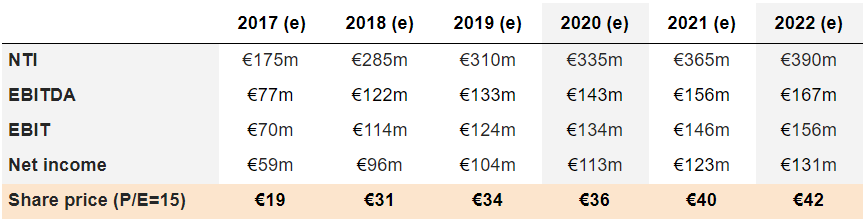

Resumen de las cifras:

Introducción:

Hace unos meses leí lo buena oportunidad de inversión que es Polonia a varios gestores value. Comentaban los típicos problemas con el idioma o con la lejanía del país, que podría actuar de barrera de entrada para muchos inversores, pero también de que es un lugar donde se están haciendo las cosas bien, con un gran crecimiento y con empresas baratas y de calidad.

Para el que no conozca nada de Polonia, es la octava economía de la Unión Europea, y la más fuerte de la llamada “economía del Este”. Polonia estuvo lastrada por su pasado comunista, pero desde 1990 ha seguido una política de liberación de la economía, y es el único país de la UE que no tuvo recesión durante la peor crisis de los últimos años (2007-2008). Su crecimiento ha sido constante desde hace 26 años, y en los últimos 20 ha tenido un crecimiento medio del PIB per capita del 6%.

Respecto a la divisa, ahora mismo el cambio Euro/Złoty se encuentra aproximadamente en 4,17, siendo el mínimo de los últimos 4-5 años entre 4,00 y 4,05 y el máximo de casi 4,50. Vemos que puede ser un buen momento para comprar en esta divisa. Aquí una gráfica de la evolución de los últimos 17 años para que cada uno haga sus propias cábalas:

Hace unos meses hice algún screener, obteniendo resultados atractivos de países como Polonia o Hungría, pero ante la imposibilidad de comprar desde Interactive Brokers decidí dejarlo de lado. Desde diciembre de 2017, IB ha abierto el mercado a Polonia, por lo que he decidido volver a ponerme a ello y retomar antigua ideas.

Todo esto se juntó con la tesis de inversión de LucasLM en Rankia animándonos a conocer e introduciéndonos una empresa polaca de un sector que me ha tocado de cerca (he sido responsable de implementar un sistema ERP en mi trabajo), por lo que decidí ponerme a investigarla a fondo y escribir otro punto de vista de la misma.

Tras esta introducción sobre el origen de la idea y el país, hablemos de lo verdaderamente importante: LSI Software. Es una empresa consultora y de desarrollo que se dedica a: o bien a implementar su propio sistema de ERP desarrollado por ellos mismos, o a adquirir licencias (por ejemplo de Microsoft) y a implementarlas en distintas empresas; está centrada especialmente en el sector retail y HORECA (hoteles, restaurantes y catering).

La empresa fue fundada en 1991 y salió a bolsa en 2006. Desde la adquisición de Softech Company en 2007, se convirtió en el mayor proveedor de software para el sector hostelero/restauración y de catering de Polonia. La empresa capitaliza unos 42 millones de Złoty, que al cambio en euros sería unos 10 millones de €. Es una microcap poco seguida y difícil (o prácticamente imposible) de encontrar sus estados financieros en las clásicas páginas webs. La liquidez de la compañía aumentó desde que Lucas la diera a conocer en twitter y posteriormente en Rankia. Ahora mismo intercambia alrededor de 45.000€ de media, pero desde hace unos días hasta hoy, la liquidez se ha reducido y no llega prácticamente nunca a los 10.000€.

Son varios los premios que ha recibido la empresa, tanto a nivel nacional (en 2006 por ejemplo por el ministerio de economía) e internacional. Por último, decir que pese a estar un país como Polonia, no estamos en zonas tercermundistas y ,que por ejemplo, tiene implementada la ISO 9001.

Negocio

¿Qué es el ERP? El ERP es un programa de software: Enterprise Resource Planning, que te permite interconectar cualquier departamento de la empresa: ahorrando tiempo, evitando errores y permitiendo agrupar bajo una misma base de datos una gran cantidad de información que se podrá procesar para prever y controlar los puntos clave de la empresa. Entre los programas más famosos y que es posible que conozcáis, podemos encontrar SAP, Navision, Oracle, etc.

LSI software se centra sobre todo en el sector retail y HORECA, pero creo que tiene todavía mucho margen de crecimiento, tanto en estos sectores como en otros, tanto mediante adquisiciones como con crecimiento orgánico. Aquí podemos ver la distribución por industrias de un estudio independiente sobre el ERP y ver que el nicho de LSI es muy pequeño respecto al total:

Como he comentado, el ERP es una herramienta muy potente para mejorar los procesos de la empresas y para coordinar todos los departamentos, pero aquí podemos ver también una distribución de las principales razones por las que las compañías deciden implementarlo:

Tras esta mini introducción al mundo del ERP, me gustaría hablar de los costes de cambio que tienen estas compañías. Por un lado tenemos los ERP directamente desarrollados por la propia empresa. Son programas específicos para un cliente o sector en concreto, y el coste de cambio es brutal para las empresas que lo contratan, ya que no puedes cambiar de proveedor, porque no comprenderán para nada el sistema informático que te han vendido. Además, esto te genera unos ingresos recurrentes elevados para la empresa desarrolladora, ya que ante cualquier mejora o modificación que quieras realizar como cliente, tu poder de negociación va a ser nulo, pudiéndote pedir el proveedor el dinero que quiera y los plazos de entrega que a ellos les convengan según su carga de trabajo.

Este abuso, que se ha ido dando en varias empresas, ha llevado a que las compañías procuren implementar sistemas informáticos como SAP o Navision, que a priori te permite un coste de cambio más pequeño, pero esto no es tan sencillo como parece, ya que cada tipo de empresa requiere unas ligeras (o no tan ligeras) adaptaciones para que el programa funcione. Viendo esta gráfica:

Vemos que el nivel de personalización es bastante elevado, siendo necesario en el 75% de las empresa unas adaptaciones superiores al 11% del programa para que pueda funcionar. Esto provoca a su vez unos altos costes de cambio, ya que esas modificaciones incluso se pueden capar por la empresa desarrolladora para que no se puedan copiar o modificar por rivales. De todos modos, aunque no capen el sistema, si la empresa que realiza las modificaciones es algo “lista”, lo complicará todo de tal manera que serán ellos los únicos que sepan cómo funciona, evitando que el cliente se fugue.

Para terminar con este apartado, me gustaría hablar del crecimiento que se puede esperar en el sector. Para 2020 se espera que el mercado global del ERP alcance los 41,69 billones de dólares, teniendo un CAGR del 7,2%, creciendo al doble del PIB mundial. Como vemos, es un sector con una gran perspectiva de crecimiento y que se espera que siga así por muchos años, ya que cada vez es más necesario su implantación en las empresas, permitiendo que los procesos se automaticen y controlen mejor, mejorando la versatilidad que te da para crearte un cuadro de mando integral, permitiendo tomar mejores decisiones, y sobre todo, evitando la parcialidad, ya que los números siempre serán más imparciales que las suposiciones humanas.

Moat

Viniendo del apartado anterior, tenemos que la empresa posee un moat claro, que es el propio del sector: costes de cambio. Además, debido a su ubicación, tenemos que hay una ventaja competitiva de costes.

Costes de cambio: LSI software tiene tanto ERPs desarrollados por el mismo como licencias adquiridas a grandes compañías. La compañía es socia de Microsoft y Long Range Systems y es distribuidor exclusivo en Polonia de Nuvo Technologies , Sable Corporation y Logic Controls.

Su cuota de mercado del sector retail y hostelería/restauración es elevada, y desde la adquisición de Softech Company en 2007, se convirtió en el mayor proveedor de software para el sector hostelero/restauración y de catering de Polonia. A esto se añade la adquisición de GIP en febrero de 2017 (cuota de mercado superior al 10% del sector hotelero) que le permite seguir consolidado como el mayor player del sector.

Ventaja competitiva en costes: ahora mismo para LSI Software esto no es una ventaja respecto a sus rivales, ya que el 97% de sus ingresos provienen de Polonia. Pero esto sería una clara ventaja en caso de intentar una internacionalización. Puedes enviar a un equipo de una o varias personas a implementar el sistema durante un plazo de 6 meses a 2 años, cobrando la hora a precio de Polonia. Una vez realizada la implantación, el 95% del trabajo se puede hacer a distancia, quedando un 5% en reuniones anuales o semestrales con el cliente para pulir y mejorar procesos.

Management:

Pasemos a ver la directiva, que me ha parecido uno de los mejores puntos de la empresa. El fundador Grzegorz Siewiera es el mayor accionista de la empresa, con un 30,67% de las acciones a través de SG Invest Sp, y acumula la mayoría de los votos alcanzando el 53,49%. Ha estudiado economía en Polonia y ha obtenido su MBA en Baltimore (USA). La siguiente persona con más acciones es Piotr Kraska, con un 13,6% de las mismas y un 9.2% de los votos. La propia empresa tiene una pequeña autocartera del 0,34% y el free-float es del 55,38%.

El salario de los directivos rondó en el 2016 un 7,5% del beneficio neto, una cantidad contenida y razonable. Siendo el salario más elevado de la directiva de unos 35.000€ en el pasado año 2016.

La empresa está auditada por PKF Polonia, la filial de la internacional PKF. De esta firma he encontrado algún caso de presunto fraude en otros países, pero tampoco he podido encontrar nada en Polonia (seguramente porque está limpia, pero podría ser por culpa del idioma). Aun así, es una empresa global, a la que no le convendría un caso de fraude en ninguna de sus filiales, y en un principio deberíamos fiarnos de que han hecho bien su trabajo, pero ahí quedan esas pequeñas dudas con sus filiales en Hawái y China.

Para terminar con este apartado, me gustaría destacar los premios que han recibido por ser una de las empresas que mejor trata a sus empleados:

Algo muy importante en este sector para ser capaces de poder retener el talento evitando la fuga a la competencia.

Ventas, BPA y DPA:

Las ventas geográficamente han sido un 97,2% en Polonia y un 2,8% en la Unión Europa en este 2016, comenzando su aventura fuera del ámbito doméstico, ya que hasta entonces el % era residual. Este año 2017 se ha reducido ligeramente al 1,7%, pero se puede ver que están también entrando poco a poco en EEUU (todavía es una minúscula parte de los beneficios, pero está bien que vayan introduciéndose en nuevos mercados).

Entre sus clientes conocidos podemos encontrar compañías como Ikea o Vero Moda:

Si miramos las ventas recurrentes, cayeron en 2016 pasando de ser del 44% del total, a ser el 35%. Este año 2017 en el H1, hemos visto que han recuperado de nuevo y se encuentran en el 34% respecto al año anterior que rondaban el 26%. Estos ingresos recurrentes son las ventas que mayores beneficios dejan a la empresa, y según los proyectos maduren, harán que los márgenes se expandan.

Pongamos las ventas en perspectiva:

La evolución han sido impresionantes, obteniendo los siguientes CAGR en los diferentes periodos:

El crecimiento orgánico según nos informa la empresa en el último comunicado, es del 25% excluyendo la adquisición de GIP del 1 de febrero, un crecimiento espectacular.

Como comentamos en la introducción, el país no notó la crisis tan severamente como el resto de Europa, y esto se refleja en las ventas, aunque como comprobaremos más adelante, sí que se vio en parte afectada en el beneficio contable.

Para acabar con las ventas, me gustaría comentar la distribución por sectores:

La mayoría de las ventas vienen del sector restauración/hostelero, que es el que considero más resistente a las crisis y con más futuro de entre todos los que opera, sobre todo ahora que Polonia se está convirtiendo poco a poco en un sitio de turismo. Es un sector que le permite todavía crecimiento, ya que tiene países cercanos a los que saltar, como se ven en ese pequeño % de las ventas en la Unión Europea. También tiene opciones de saltar el charco y expandirse por EEUU, o en mi opinión, una fuerte opción, que es meterse en otros nichos de mercado relacionados con los actuales. En las conclusiones hablaré un poco más de las ventas en el extranjero y una noticia muy interesante de agosto de 2017.

La empresa se mueve bastante, y viaja mucho a distintas ferias para captar clientes. Con ellos he visto en Twitter que viaja siempre (o casi siempre) el fundador y máximo accionista, cosa que me agrada ya que busca implicarse en el negocio y que siga creciendo. Lo que siempre decimos que queremos ver en una empresa: skin in the game.

Echemos ahora un vistazo a la evolución del beneficio por acción:

Al contrario que las ventas, sí que le afectó algunos de los peores años de la crisis, como podemos ver en 2008. Me hubiese gustado ver más a fondo lo que ocurrió en 2008, pero los informes en aquel entonces no eran tan elaborados como los actuales. Respecto a 2014 sí que puedo decir que una filial se sacó del balance consolidado, generado ese bajón del BPA y del EBITDA como veremos más adelante en los flujos de caja.

Balance:

Sigamos con el balance de esta compañía. La relación de corrientes es correcta, siempre superior a 1 y próximo a 2 en los últimos 5 años. Los fondos propios representan una parte considerable de la compañía, rondando siempre el 70% de los pasivos totales. Estas dos métricas nos hacen intuir que la empresa es conservadora, algo clave por su pequeño tamaño.

El PMC y el PMP se han mantenido más o menos constantes a lo largo de los últimos años. Lo mismo sucede con la rotación de inventarios de la compañía.

Si miramos la deuda, estaremos también tranquilos. El ratio Deuda neta / EBITDA nunca ha sido superior a 1, siendo actualmente cercano a 0. La empresa es consciente de su tamaño y prefiere no apalancarse demasiado, salvo que haya una adquisición clara y siempre de manera moderada.

Echemos un vistazo al ROE y al ROCE. El ROE de 2015 y 2016 ha estado entre el 15 y el 16%, siendo el ROCE del 22%. Por lo que sabemos hasta este Q3 del 2017, se espera que se mantenga. Si queremos ver qué tal lo está haciendo la compañía con las adquisiciones, he visto que el ROCE incluyendo el goodwill es del 19% en los últimos 2-3 años, por lo que podemos intuir que las adquisiciones las ha hecho a un PER 5,2 aproximadamente (inversa del ROCE incluyendo el fondo de comercio).

Para acabar con esta sección, me gustaría añadir que la empresa ha empezado un programa de recompra de acciones, acotando el valor de la acción para hacer la recompra en 19 złotys. Esto reafirma la tesis de que la compañía está muy barata. Estas recompras tienen dos objetivos: repartir a la junta de dirección acciones como retribución, y para retribuir a los accionistas disminuyendo el nº total de acciones, siendo esta última la que realmente nos interesa a nosotros. Ahora mismo tienen un 0,34% de las acciones como autocartera. El mínimo a comprar van a ser unos 650.000 złotys, con un máximo de 2.000.000 de złotys (entre un 1,3% y un 4,2% de la capitalización actual).

Flujos de caja:

Veamos la evolución de los flujos de caja de los últimos años:

El EBITDA de este año es estimado y he sido conservador con el margen operativo, pero debería ser ligeramente más elevado, lo comprobaremos con los resultados anuales definitivos. Podemos ver que la tendencia es clara y que aumenta en los últimos años.

Aquí hemos visto el capex y FCF de mantenimiento. La empresa usa ese flujo de caja generado para invertir en nuevas licencias o para realizar adquisiciones, que como hemos visto, se compran a múltiplos muy buenos y generan retornos interesantes.

Antes de pasar a la competencia, me gustaría hacer una aclaración. LSI es más intensiva en capital de lo que a priori puede parecer, ya que tiene que desembolsar bastante dinero en adquirir las nuevas licencias. El capex de mantenimiento que he estimado, es como si no creciese y mantuviese las licencias actuales, simplemente renovándolas. La empresa va a ahorrar en los próximos años bastante en capex de crecimiento por la adquisición que hizo en febrero, ya que “incorpora” con la compra esas nuevas licencias que se comprarían normalmente no haberse hecho la adquisición.

Competencia:

Antes de pasar con la valoración, me gustaría hacer una comparativa con los distintos peers que he podido encontrar:

Podemos ver que a simple vista LSI Software tiene los mejores números para los márgenes y la calidad del negocio que tiene. Donde aparece el símbolo “ - ” es porque o bien el resultado es negativo o porque no se puede calcular a raíz de esto.

Para la comparativa, he buscado empresas que sean consultoras de ERP, y que tengan licencias de programas con prestigio, o que desarrollen ellos mismos el software. Los 3 primeros peers son compañías de Polonia, y los 3 últimos de EEUU. Me ha resultado muy difícil encontrar empresas de este estilo que fueran rentables, fuera de las compañías como SAP u Oracle, que no son consultoras puras si no que son empresas que desarrollan el software. Las empresas rentables del sector en USA las valora el mercado a PER17-20 o EV/EBITDA 12-15.

Os hago un breve resumen de los peers para que podáis comparar vosotros mismos mejor unas con otras:

- Asseco Business Solutions SA: empresa polaca que implementa sus propios ERP y también tiene licencias como Oracle. Centrada en los ERP para pequeñas empresas. Una empresa de calidad que cotiza a unos precios justos por su tamaño y calidad. Nos podemos hacer una idea de cuánto paga el mercado por una empresa similar a LSI pero de mayor tamaño, que ya tiene mejor margen operativo. Pese a eso, el ROE y el ROCE son peores que los de LSI Software.

- Asseco Poland SA: empresa polaca que implementa programas de gestión aunque no sean exactamente ERP. Centrada en el sector bancario, agroalimentario, salud, etc. La empresa está a unos precios atractivos, pero tiene peor calidad en global que LSI, ya que su margen operativo es más ajustado, y el ROE y el ROCE son inferiores.

- Macrologic: empresa polaca del sector IT que ofrece productos para análisis financiero, cálculo de costes y de bienes de servicio. No es exactamente una empresa de ERP, pero es un buen punto de comparación por el tamaño y el país, para hacernos una idea de cuánto paga el mercado por una empresa similar pero con mucho menos crecimiento. Vemos que LSI aún tiene recorrido para alcanzar estas métricas.

- Coup: empresa de EEUU, implanta ERPs como Oracle o NetSuite en varias industrias como la financiera, salud, oil&gas, retail, tecnología y alimentación y bebidas. Empresa de alto crecimiento y que ha salido a bolsa recientemente. Ha sufrido pérdidas los últimos 3 años. A cambio de este crecimiento tan explosivo, las acciones han pasado de ser un total de 3 millones en 2015, a alcanzar los 20 millones este año 2017. Empresa que no me gusta por la destrucción de valor al accionista.

- QAD Inc: empresa de EEUU. Sus ERP están especializados en el sector automóvil, ciencias de la salud, bienes de consumo, bebidas y alimentación, alta tecnología e industrial. Empresa que no crece y que este último año ha generado pérdidas.

- Determine INC: Empresa de EEUU microcap que se dedica a implementar ERPs de diseño propio. Empresa que ha estado muchos años con el crecimiento plano y que ha crecido explosivamente estos últimos años. De todos modos, otra empresa que genera pérdidas de forma recurrente.

Mi conclusión al analizarlas a todas es que LSI Software es la empresa que más me gusta y que mejores opciones tiene en un principio.

¿Por qué está barata?

La empresa cotiza actualmente a P/FCF de 5,8 y EV/EBITDA de 4,6 de los resultados que estimo para 2017.

- Tamaño y liquidez: la empresa es una microcap, la más pequeña de las que he analizado hasta ahora. Cotiza en una bolsa desconocida y que hasta finales del año pasado era inaccesible para brokers como Interactive Brokers, por lo que ahora que se permite su compra/venta, podría haber un mayor conocimiento y apertura de mercado. Para ver lo desconocida que es, basta comprobar que no aparece siquiera en morningstar (sí que se puede encontrar sus estados financieros pero incompletos), bloomberg, yahoo finance… Solo aparece correctamente en Google Finance. El volumen que mueve es minúsculo, y pese a que aumentó tras las grandes subidas del último mes, ha vuelto a su nivel normal.

- País: el 97% de las ventas se sitúan en Polonia. Creo que se puede expandir a los países vecinos como República Checa, Eslovaquia, Hungría, etc. Y podría darse la posibilidad de saltar a países más importantes de Europa o incluso EEUU. El CEO se está moviendo muchos para lograr esta ansiada internacionalización. Además, está muy centrado en el sector hostelería, restaurantes, ocio… que una crisis en el país afectaría en gran medida.

- Sector: es un sector difícil, que hace falta investigar para ver la importancia que tiene realmente, y el buen futuro y crecimiento que se le espera. En internet hay mucha información, pero la mayoría de pago. Hay que investigar para encontrar research de calidad.

Riesgos:

- Adquisiciones: existe el riesgo de que las adquisiciones salgan mal, tanto de nuevas compañías como de licencias que puedan comprar y que no salgan como esperan. Creo que la compañía tiene know-how para evitarlo, pero es un riesgo a vigilar.

- Software propio: al igual que con las adquisiciones, existe el riesgo de desarrollar un programa y que salga mal. Como en el anterior apartado, confío en el know-how de la empresa.

- Riesgo país: como hemos comentado durante el análisis, es un riesgo a tener en cuenta que espero que se mitigue según pueda expandirse en los países vecinos, tanto orgánicamente como mediante adquisiciones.

- Riesgo divisa: otro riesgo a vigilar, tanto a nivel de empresa como particular. La empresa está controlando la divisa mediante derivados, lo que le permitiría cubrirse ante cambios en la cotización de su moneda frente al euro o dólar. En el caso del inversor particular, es un riesgo a vigilar, pero creo que las perspectivas de revalorización son lo suficientemente importantes como para mitigar este riesgo.

Cotización:

Respecto a la cotización, la empresa ha estado cerca de máximos históricos y ha bajado ahora un poco con las últimas caídas generales de la bolsa. No espero que se mueva mucho hasta la salida de los resultados finales de 2017:

Valoración:

Por último, para valorar la empresa, voy a exponer 3 escenarios:

Caso 1: base

- Crecimiento: 7%, un crecimiento moderado de acuerdo a lo esperado en el sector a nivel global. Se mantiene en Polonia y hace pequeñas adquisiciones que no terminan de funcionar.

- Margen operativo: 9%, inferior a los últimos 3 años, similar al margen que había en 2013.

- Tasa impositiva del 20%.

Esto es lo que muestra mi plantilla de valoración:

Nos puede ofrecer unos retornos anuales a 3-5 años del 15% al 23%. Considero que para ser un escenario base, es bastante conservador, por lo que vemos que se pueden obtener unos grandes retornos a precios actuales.

Caso 2 : pesimista

- Crecimiento: 3%, crecimiento al PIB de Polonia medio de los últimos años. La economía se contrae y se frena su expansión tanto internacional como local.

- Margen operativo: 5%, se reducen los ingresos recurrentes y los contratos nuevos ofrecen menos retornos. Es el margen mínimo que ha obtenido en los peores años de la empresa.

- Tasa impositiva del 20%.

Esto es lo que muestra mi plantilla de valoración:

El retorno sería mediocre, entre el 3% y 7% anual. Está claro que es un escenario pesimista y los múltiplos que pagaría el mercado bajos. Esto no quiere decir que pueda ocurrir algún evento grave tanto en el país como en la propia compañía que nos haga perder dinero, pero considero que si las posibilidades para este escenario pesimista son bajas, para un escenario grave las posibilidades son mínimas. De todos modos, como cualquier inversión, tiene su riesgo y por pequeño que sea el %, hay posibildiades de perder toda la inversión.

Caso 3: optimista

- Crecimiento: 12%, ligeramente inferior al crecimiento medio de las ventas de los últimos 5 años. Inferior a los crecimientos de los últimos 3 y 10 años, estamos siendo conservadores. Expansión nacional y residual en el mercadointernacional.

- Margen operativo: 13%, margen aceptable e inferior a los márgenes de 2015 y 2016.

- Tasa impositiva del 20%.

Esto es lo que muestra mi plantilla de valoración:

Nos puede ofrecer unos retornos anuales a 3-5 años del 25% al 39%. En este escenario optimista no he tenido en cuenta que pueda expandirse fuera de las fronteras, y he tomado que las adquisiciones no son realmente buenas y no nos da ese extra de crecimiento. Si estos dos catalizadores funcionaran, la empresa podría irse mucho más arrriba, que además traería unos valoraciones por parte del mercado superiores debido a su internacionalización y su aumento de market cap. En ninguno de los escenarios he tenido en cuenta tampoco la política de recompra de acciones, para ser extra conservador, pero que haría aumentar los retornos.

Conclusión:

LSI es una microcap desconocida, en un sector difícil y no muy popular entre los value clásicos, ya que no deja de ser tecnológica. La mayoría de las ventas se centran en Polonia, por lo que también puede echar para atrás a muchos, lo mismo que el idioma, ya que solo han empezado a sacar los informes anuales y demás documentación en inglés desde hace relativamente poco.

Relacionado con el punto anterior, tenemos una noticia de agosto de 2016 (solo disponible en polaco), que puede pasar muy desapercibida (como me ha pasado, por ejemplo, con el programa recompras que ha empezado la empresa), donde comentan un contrato muy importante que han firmado, que podría alcanzar los 5 millones złotys para instalar software y hardware en una empresa holandesa de cines. Creo que es una noticia estupenda, porque demuestra que la empresa puede ser capaz de saltar a países “lejanos” y con un idioma “complejo”.

Por otro lado, está la incertidumbre de saber si sus productos son los mejores. Es cierto que los números de la empresa son los mejores de entre todos los peers que he analizado, eso denota que tiene un moat y una diferenciación, pero siempre tendremos la incertidumbre.

A su favor puedo decir que Polonia es un país que mejora día a día, tiene muchas cosas por hacer y la compañía tiene la opción de expandirse en otros sectores similares (como han hecho en el sector de cines) o en otros países (como han hecho con las zonas cercanas).

Creo que ahora que empieza a abrirse el mercado a la bolsa de Polonia, puede ser otro catalizador para que inversores extranjeros empiecen a interesarse en ella.

No olvidaría tampoco las recompras que tienen pensadas hacer, y que los insiders han comprado acciones a niveles de 11,5 złotys.

He sido bastante conservador con la previsión final para 2017 y con las proyecciones de las valoraciones, pero prefiero quedarme corto que tener falsas expectativas. En la situación en la que estamos ahora mismo, con varias bolsas en máximos (pese a la reciente corrección), hay que intentar encontrar valor en empresas pequeñas y olvidadas que pueda tener un catalizador como es el crecimiento.

No me queda más que despedirme, espero que hayáis disfrutado la tesis de inversión, y de ser así, os agradecería el voto, ya que para mí sería un sueño poder ir a Omaha y conocer en persona a dos grandes inversores como Buffet y Munger.

{kind=link}