#2561

La OPA de BBVA a Sabadell fracasa con el 25,33% de aceptación de las acciones

La oferta pública de adquisición (OPA) de BBVA sobre Banco Sabadell ha fracasado al ser aceptada solo por el 25,47% de las acciones con derecho a voto, según han informado las dos entidades afectadas a la Comisión Nacional del Mercado de Valores (CNMV).

La OPA se formulaba sobre todo el capital de Banco Sabadell, aunque su eficacia estaba condicionada a obtener al menos la mitad de las acciones con derecho a voto de la entidad catalana, es decir, excluyendo autocartera.

Finalmente, y tras 17 meses desde su anuncio, BBVA no ha conseguido alcanzar el 50% de aceptación. Tampoco el 30% que le abría la posibilidad de renunciar al umbral mínimo de aceptación del 50% y lanzar una segunda OPA en efectivo por el capital que no controlase.

En total, ha sido aceptada por 1,27 millones de acciones que representan un total del 25,33% de las acciones a las que se dirigió la oferta y del capital social de la sociedad afectada, y un 25,47% de los derechos a voto de Sabadell, calculado este último porcentaje excluyendo la autocartera de Banco de Sabadell.

Según varios analistas, como Citi o XTB, este era el escenario menos probable. Tampoco estimaban que BBVA fuese a alcanzar más del 50% de aceptación; en cambio, creían que se quedaría entre un 30% y un 50%, lo que habría obligado a BBVA a lanzar una segunda OPA en efectivo, o con alternativa en efectivo, por la totalidad del capital que no controlase y a un precio equitativo.

De hecho, los principales directivos de Banco Sabadell habían sugerido en varias ocasiones a sus accionistas que esperasen a una segunda OPA ante la posibilidad de recibir una mayor contraprestación por sus acciones del banco catalán.

Por su parte, desde BBVA se ha instado durante todo el periodo de aceptación a acudir a la OPA ante la posibilidad de que esa segunda OPA no se produjese.

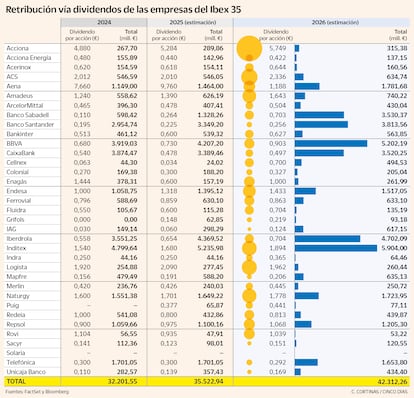

BBVA RETOMA SU SENDA DE DIVIDENDOS

Pocos minutos después de conocerse el resultado, BBVA ha emitido en un comunicado en el que ha anunciado que "retoma de manera acelerada" su plan de distribución.

En concreto, ha anunciado que el 31 de octubre iniciará la recompra de acciones pendiente de cerca de 1.000 millones de euros; el 7 de noviembre pagará el mayor dividendo a cuenta de su historia (0,32 euros por acción), por un total de aproximadamente 1.800 millones de euros; y, en cuanto reciba la aprobación del Banco Central Europeo (BCE), pondrá en marcha "una significativa recompra" de acciones adicional.

En la presentación de resultados de julio ya anunció un plan estratégico hasta 2028 que incluía la previsión de retribuir con 36.000 millones de euros a sus accionistas. Además, estima obtener unos beneficios netos de 48.000 millones de euros entre 2025 y 2028.

Este mismo jueves, y poco antes de conocerse el resultado, XTB publicaba un informe donde incluía una revalorización de BBVA de entre el 5% y el 10%, "incluso siendo conservadores", si la OPA fracasaba, como finalmente ha sucedido, puesto que la prima de la operación podría sumarse a sus acciones.

"Esto es porque las acciones del comprador caen cuando se lanza la oferta y las de la empresa comprada suben, cerrándose aproximadamente esa prima inicial. Sin embargo, el proceso se invierte si la OPA no sale adelante", exponía el bróker.

Sin embargo, señalaba que la reputación del presidente de BBVA, Carlos Torres, "podría verse dañada" frente a sus accionistas por "la cantidad de recursos destinados para finalmente no tener éxito, además de sus continúas declaraciones del éxito del proceso"