Buenas tardes. Repsol. Independent Research da recomendación de mantener Y sube precio objetivo de 10,3 a 10,6 euros

Banco Sabadell. Morgan Stanley sube precio objetivo de 0,42 a 0,45 Unicaja. Citi sube de 1 a 1,2 euros precio objetivo El grupo español de infraestructuras ACS confirmó el viernes que había hecho una oferta inicial a la italiana Atlantia para comprar su participación del 88% en la unidad de autopistas Autostrade per l'Italia. Fuente: serenity-markets. Un saludo!

Buenas tardes, A 1,2 le vendo al Citi todas mis Unicajas con un lacito...)) El precio objetivo de Repsol me parece bastante realista, hay que dar tiempo a que se recupere la actividad. Un saludo y buen fin de semana !

Buenas tardes. Los inversores han invertido más dinero en acciones en los últimos 5 meses que en los 12 años anteriores combinados Fuente: serenity-markets. Un saludo!

Acabo de escucharlo ahora mismo. Le ha aconsejado bien a la señora jubilada. Tenía 40000€ y los quería poner en la misma cesta. Le ha aconsejado que lo divida en 10 partes y no se arriesge tanto. Jajajajajajaja. Conservador Iturralde.

Wall Street se toma un respiro tras cerrar el jueves con ganancias, que permitieron al S&P 500 marcar nuevos máximos históricos . El principal indicador mundial cerró al filo de los 4.100 puntos y acumula una subida anual del 9% en lo que va de año.

Por su parte, el Nasdaq ha recortado su desventaja en las últimas sesiones, lo que indica que los inversores están volviendo a comprar tecnología tras la gran rotación de activos hacia las acciones cíclicas que se produjo en el primer trimestre.

El selectivo tecnológico sube un 7,2% este año y se encuentra a menos de un 2% de sus máximos históricos, situados cerca de 14.200 puntos. Superar esta resistencia volvería a dejarle en subida libre , la mejor situación para cualquier subyacente.

En el ámbito empresarial destaca Boeing . Sus acciones están liderando las caídas en el Dow Jones después de que la compañía haya alertado sobre un problema en el sistema eléctrico de sus aviones 737 Max. Ha pedido que no operen con estas aeronaves hasta que sea solucionado.

El optimismo de los inversores se basa en declaraciones como las de Jamie Dimon, el presidente y consejero delegado de JP Morgan Chase, que esta semana ha anticipado un "boom económico hasta final de 2023" , debido a un "momento goldilocks" favorecido por un crecimiento rápido y sostenido, inflación que sube suavemente (pero no demasiado) y tasas de interés que suben (pero no demasiado)".

No obstante, el sentimiento tan positivo que han provocado estas declaraciones de uno de los banqueros más importantes de EEUU hace temer a algunos analistas que las bolsas puedan corregir en cualquier momento para purgar las últimas subidas acumuladas.

Uno de los factores que anticipan una posible recogida de beneficios es el volumen decreciente que ha registrado el mercado en los últimos días.

A nivel monetario, Jerome Powell, presidente de la Fed expuso ayer, en una reunión virtual del Fondo Monetario Internacional y el Banco Mundial, que mantendrá una política monetaria altamente acomodaticia y consideró que el repunte de los precios es temporal y que el alza de los casos por Covid-19 podría frenar la recuperación".

"Powell reiteró que mantendrá una política monetaria acomodaticia y esto es lo realmente importante para el mercado. Expone que probablemente los precios este año aumenten, en parte por un mayor gasto, pero será solo temporal", señalan desde Bankinter.

En otros mercados, el petróleo West Texas cae un 0,4%, hasta 59,38 dólares, mientras el euro se deprecia un 0,22% y se cambia a 1,1887 dólares. Además, la rentabilidad del bono americano a 10 años sube ligeramente hasta el 1,66% y la onza de oro baja un 0,7%, hasta 1.745 dólares.

Mucha tranquilidad bursátil. Eso es lo que se ha visto esta semana. La 'fatiga pandémica' se ha instalado en los índices y parece que ya no importa tanto lo que ocurra o deje de ocurrir con AstraZeneca , después de días de idas y venidas sobre el uso de su vacuna que, como mínimo, han dejado desconcertados a los ciudadanos. Están las bolsas en 'modo impasse' a la espera ya de que comience la temporada de resultados, a la vuelta de la esquina. De momento las cuentas empresariales serán el próximo catalizador importante. El efecto del Covid, como tal, está desdibujándose cada vez más en las bolsas.

El Ibex ha bajado un 0,83%, hasta los 8.565,80 puntos puntos, tras cerrar el pasado jueves en 8.577 enteros, por lo que apenas ha caído un 0,14% en esta semana de cuatro sesiones, tras los festivos de Semana Santa.

Wall Street cerró ayer con subidas ( especialmente bien lo hizo el Nasdaq , que avanzó un 1% ) y en Asia se ha visto un comportamiento dispar de los índices. Tanto la bolsa americana como la europea (Dax, Stoxx 600) cotizan en máximos históricos, mientras el selectivo español no se decide a superar su máximo anual.

PIANO, PIANO... A POR LOS 8.740 PUNTOS

Aunque los analistas de Bolsamanía siguen apostando por una reconquista de esos máximos anuales 8740 puntos del Ibex más pronto que tarde , y una extensión de las ganancias hasta los 9.000 puntos.

Apenas cinco valores han cerrado en positivo (Acerinox ha sido el mejor ), mientras que Solaria, Cie, PharmaMar, Amadeus o BBVA han sido los más bajistas. El Ibex sigue pensando en un ataque a los máximos anuales.

Por su parte, ACS ha sido protagonista después de que la constructora haya confirmado a la CNMV que ha enviado una carta a Atlantia para comprar sus autopistas por 10000 millones de euros . Los analistas consideran una buena jugada el movimiento de Florentino Pérez a falta de conocer más detalles.

EL GOBIERNO REDUCE SUS PREVISIONES

En España, el Gobierno, tal y como se esperaba, ha rebajado el 6,5% su previsión de PIB para 2021 , al retrasar la recuperación de la economía española un trimestre. Para 2022, Nadia Calviño ha anticipado un crecimiento del 7%.

"Se traslada parte del crecimiento previsto para 2021 a 2022 y se retrasa la recuperación un trimestre", ha explicado la vicepresidenta segunda, aunque ha confirmado que se mantiene el patrón de 'V' asimétrica, y que "a finales de 2022 se recuperarán los niveles de PIB previos en la pandemia para mantener en los años posteriores crecimientos en tasas superiores al 2%".

LAS SOLICITUDES DE DESEMPLEO REDUCEN LA PRESIÓN SOBRE POWELL

El presidente de la Reserva Federal (Fed), Jerome Powell, volvió a hablar este jueves. Powell se mostró firme en su mensaje de que la prioridad de la Fed es ayudar a la recuperación del empleo en EEUU, al tiempo que descartó las preocupaciones sobre la inflación. El tono moderado propició la bajada de los rendimientos de los bonos.

Además, el aumento inesperado de las solicitudes semanales de desempleo hasta 744000 contribuyó a rebajar la presión sobre la Fed de cara a endurecer su política monetaria a medida que mejore la economía. "Cualquier recuperación probablemente será desigual en términos de datos y, aunque podría empezar a discutirse alguna forma de reducción (de estímulos) en los próximos meses, la perspectiva todavía parece lejana", afirma Michael Hewson, director de análisis de CMC Markets en Londres.

Termina así una semana muy tranquila en las bolsas, marcada por ese festivo del lunes en Europa y por la apatía que están mostrando los índices ante las noticias relacionadas con el Covid-19. La próxima semana comenzarán los resultados empresariales en Estados Unidos.

OTROS MERCADOS

El euro se cambia a 1,1886 dólares. El petróleo cotiza plano, en los 63,29 dólares el Brent y los 59,71 dólares el West Texas.

El oro y la plata caen, hasta los 1.744 dólares y los 25,18 dólares, respectivamente.

El bitcoin y el ethereum avanzan más de un 1%, hasta los 58.517 dólares y los 2.096 dólares, respectivamente.

La rentabilidad del bono americano a 10 años se sitúa en el 1,667% y la del bono español a 10 años repunta hasta el 0,38%.

Buenas tardes. El Ibex 35 ha finalizado la semana con un descenso del 0,79%, lo que ha llevado al selectivo a situarse en los 8.565,8 enteros, lastrado sobre todo por la sesión de este viernes, en la que ha retrocedido un 0,83%. El mercado también ha conocido que el Gobierno ha recortado 3,3 puntos la previsión de crecimiento del PIB para este año, hasta el 6,5%, como consecuencia de la ralentización de la economía en el primer trimestre por la tercera ola del Covid, pero ha elevado al 7% la estimación para 2022. Solamente cinco valores han logrado finalizar en 'verde': Acerinox (+1,15%), Fluidra (+0,6%), CaixaBank (+0,31%), ArcelorMittal (+0,29%) y Grifols (+0,21%). En el lado contrario, los mayores descensos se los han anotado Solaria (-3,11%), PharmaMar (-3,07%), CIE Automotive (-3,04%), Amadeus (-2,81%), BBVA (-2,37%), Meliá Hotels (-2,29%) y Merlin Properties (-2,18%). Las principales plazas del Viejo Continente han terminado este viernes con ascensos en los casos de París (+0,06%) y Fráncfort (+0,21%), y con caídas en Londres (-0,38%) y Milán (0,6%). Por su parte, el barril de petróleo West Texas Intermediate (WTI), de referencia para Estados Unidos, cotizaba en 59,54 dólares, mientras que el crudo Brent, de referencia para Europa, marcaba un precio de 63,18 dólares. Asimismo, la cotización del euro frente al dólar cedía hasta los 1,1891 'billetes verdes', mientras que la prima de riesgo española rondaba los 66 puntos básicos, con el interés exigido al bono a diez años en el 0,375%. Fuente: EUROPA PRESS Un saludo y buen finde!

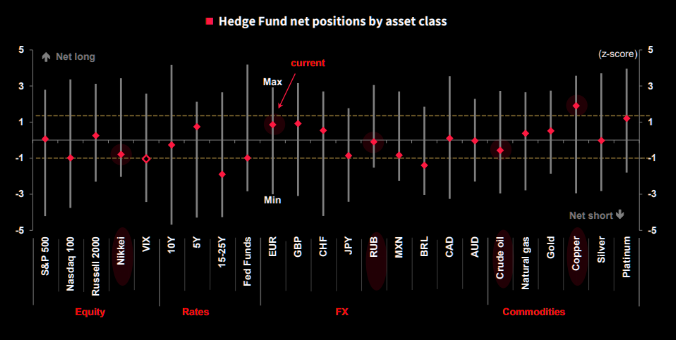

1- La tendencia alcista sigue siendo clara con el mercado descontando que el proceso de vacunación dará buen resultado y permitirá a la economía recuperarse ampliamente. Hoy poco movimiento excepto en el pintoresco Ibex por el hecho de que depende de pocos sectores.

2- Los bonos hoy han estado más intranquilos y se ha notado en las bolsas que han andado más paradas que en días anteriores.

3- La volatilidad ha bajado mucho y hoy el VIX se ha movido por debajo de 17 por primera vez desde febrero de 2020. Noticia del día en la operación efectuada por un gran trader en el día de ayer, con las opciones apostando por una volatilidad muy alta para el mes de julio.

4- Lecturas de PPI altas, en China y en EEUU han vuelto a despertar algunos temores de inflación. Pero el mercado empieza a dudar a este respecto, tras los reiterados comentarios de la FED advirtiendo que se espera solo un repunte de inflación.

5- El mercado es alcista, pero va muy pasado de revoluciones, Hoy Bank of America ha dicho que ha entrado más dinero en fondos de bolsa en 5 meses que en los 12 años anteriores al completo. Increíble.

6- La producción industrial alemana ha quedado muy por debajo de lo esperado y lo mismo en Francia, pese a los PMIS que indican lo contrario. Hay que recordar que los PMIs son una encuesta y este es un dato real.

7- Puma ha tenido un buen día gracias a muchas subidas de recomendación TUI lo ha pasado muy mal toda la sesión tras anunciar la emisión de obligaciones convertibles.

8- El SP 500 sigue fuerte con resistencias en 4.114 según Bank of America y en 4.136 según proyecciones de Fibonacci importantes, Sigue sin poder descartarse que termine volviendo a visitar el 4.000.

9- El indicador Bull & Bear de Bank of America ha vuelto a quedar estable en 7,2. Lleva muchas semanas casi sin moverse.

El S&P 500 y el Dow alcanzaron máximos históricos el viernes, ya que los valores vinculados a la economía, incluidos los bancos y los industriales, ganaron gracias al optimismo en torno al fuerte crecimiento económico de Estados Unidos.

Los valores financieros subieron un 0,6%, más que cualquier otro sector del S&P, con Bank of America Corp, Citigroup Inc y JPMorgan Chase & Co subiendo entre un 0,5% y un 0,9%.

Los bancos darán el pistoletazo de salida a la temporada de resultados del primer trimestre la semana que viene, y los analistas esperan que los beneficios de las firmas del S&P 500 se hayan disparado alrededor de un 25% en términos interanuales, el rendimiento más fuerte para el trimestre desde 2018, según datos de Refinitiv IBES.

Los datos del viernes mostraron que los precios al productor de Estados Unidos aumentaron más de lo esperado en marzo, lo que supuso la mayor subida anual en nueve años y medio, lo que probablemente marque el inicio de una mayor inflación.

Sin embargo, los funcionarios de la Reserva Federal han mantenido que el aumento de los precios sería transitorio debido a la holgura del mercado laboral y a que el banco central estadounidense planea mantener los tipos de interés más bajos durante un periodo considerable.

«Históricamente, la reacción a una cifra del IPP (índice de precios al productor) como esa habría hecho que los mercados se vendieran, pero está claro que nos están haciendo entender que el objetivo de inflación de la Fed es realmente asimétrico», dijo Art Hogan, estratega jefe de mercado de National Securities en Nueva York.

«Si la Fed está dispuesta a ignorar la alta inflación a corto plazo, los inversores probablemente deberían hacer lo mismo».

A las 11:27 horas ET, el Promedio Industrial Dow Jones subía 76,22 puntos, o un 0,23%, a 33.579,79, el S&P 500 ganaba 4,60 puntos, o un 0,11%, a 4.101,77 y el Nasdaq Composite perdía 20,53 puntos, o un 0,15%, a 13.808,78.

Sin embargo, el índice Russell 1000 de crecimiento, que comprende principalmente valores relacionados con la tecnología, está preparado para superar a su homólogo de valor, compuesto principalmente por nombres financieros y energéticos, por segunda semana consecutiva tras el reciente retroceso de los rendimientos del Tesoro a largo plazo.

Honeywell ganó cerca de un 2%, ya que Jefferies y J.P. Morgan elevaron sus objetivos de precios para las acciones del fabricante estadounidense de piezas aéreas.

En la Bolsa de Nueva York, el número de valores que avanzaron fue superior al de los que bajaron, en una proporción de 1 a 1, y en el Nasdaq, el número de valores que bajaron fue superior al de los que avanzaron, en una proporción de 1,5 a 1.

El S&P 500 registró 37 nuevos máximos de 52 semanas y ningún nuevo mínimo, mientras que el Nasdaq registró 124 nuevos máximos y 31 nuevos mínimos. (Información de Shivani Kumaresan y Medha Singh en Bengaluru; edición de Maju Samuel) Reuters. Traduce serenitymarkets

en mi opinión si el crudo (este es el WTI) no rebota puede caer fuerte y en teoría, eso sería aún más gasolina para las bolsas puesto que el miedo actual es la inflación

Descensos del 0,83% en el Ibex que no obstante sigue ofreciendo un buen aspecto técnico. En el corto plazo estaremos pendientes del abandono del soporte de los 8.542 puntos. Ojo que si pierde este nivel de precios podríamos acabar viendo una extensión de las caídas hasta los mínimos del hueco alcista que se dejara en los 8.492 puntos el pasado 29 de marzo. https://img.s3wfg.com/web/img/images_uploaded/e/0/c090421ibex.gif

Nuevas subidas en Wall Street. Estos son los factores a considerar.

1- Tras muchas dudas durante la sesión, el dinero ha entrado en los últimos minutos de negociación, cerrando una brillante semana.

2- EL SP 500 ya está encima de la resistencia indicada por Bank of America. Y ya solo le queda la proyección de Fibonacci del 168% de largo plazo, un nivel muy sólido en el 4.136.

La tendencia sigue siendo aplastante aunque la sobrecompra es enorme. Pero lo que manda es la tendencia.

3- El bono ha estado algo tenso durante la sesión, tras una semana de clara mejora, pero al final no ha llegado la sangre al río y la tecnología ha conseguido volver a subir.

El Nasdaq 100 desde que rompió resistencias está muy fuerte como es normal técnicamente y aún puede tener más recorrido.

Algunos grandes valores como Apple han acumulado casi 8% semanalmente

4- El fuerte dato de Precios de producción es el que ha tensado a los bonos durante una parte de la sesión. No obstante hay una parte del mercado que lentamente empieza a creer más en el persistente discurso de la FED de que la inflación tendrá un repunte transitorio y nada más. Es decir círculo virtuoso, crecimiento muy fuerte con inflación más o menos contenida.

5- Dow Jones subió 299,21 puntos, o 0,89%, a 33.802,78, el S&P 500 ganó 31,58 puntos, o 0,77%, a 4.128,75 y el Nasdaq Composite añadió 70,88 puntos, o 0,51%, a 13.900,19.

6- Noticias de valores y sectores según datos de Reuters:

Los bancos comenzarán la temporada de ganancias del primer trimestre la próxima semana y Goldman Sachs, JPMorgan y Wells Fargo tienen programado informar el miércoles. Los analistas esperan que las ganancias para las firmas del S&P 500 muestren un aumento del 25% con respecto al año anterior, según los datos de Refinitiv IBES. Ese sería el desempeño más sólido del trimestre desde 2018.

Nombres de Megacap como Apple, Amazon y Microsoft, que están en el índice de crecimiento, avanzaron al ritmo del S&P 500. Las acciones de Amazon subieron cuando los trabajadores de los almacenes en Alabama rechazaron un intento de formar un sindicato.

El índice de crecimiento Russell 1000, compuesto en gran parte por acciones tecnológicas, superó a su contraparte de valor, compuesto principalmente por acciones cíclicas como las financieras y las energéticas, por segunda semana tras el retroceso de los rendimientos de los bonos del Tesoro a más largo plazo.

Las ganancias en Honeywell ayudaron a impulsar el Dow, ya que Jefferies y JP Morgan elevaron sus objetivos de precios sobre las acciones del fabricante estadounidense de repuestos aeronáuticos

7- Un dato que hoy ha sido muy comentado en mercado.

Las cifras de flujo de fondos semanales de Bank of America mostraron que los inversores han invertido más dinero en acciones durante los últimos cinco meses que en los últimos 12 años.

8- En la semana el SP 500 sube 2,71%. El Nasdaq +3,12% y el Dow Jones el 1,96%

9- Una pega y bastante importante a la subida de hoy: volumen más bajo del año.

{kind=link}

{kind=link}

{kind=link}