Buenas noches.

Cierre moderadamente alcista en Wall Street, salvo en las pequeñas compañías del Russell que un día más vuelven a caer con dureza. Estos son los factores a considerar:

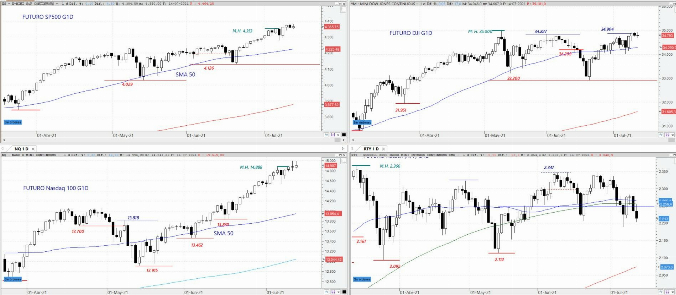

1- El mercado está complicado y extremadamente sobrecomprado, por lo que las subidas son a paso de tortuga. El SP 500 depende de la tecnología por completo para la subida. Un día más, hoy, el RSP de igual ponderación lo ha vuelto a hacer peor que el SP 500 normal.

El segundo gráfico es el ratio de igual ponderación contra SP 500 normal. Creo que está bastante claro.

2- Las divergencias de amplitud siguen creciendo cada día, mercado muy enredado y raro, vean el siguiente gráfico:

3- Hoy se ha dado la paradoja de que el nasdaq subía casi el 0,8% con más valores marcando mínimos de 52 semanas, que máximos. Casi el doble de mínimos…

Pero las divergencias son solo detalles a tener en cuenta, la tendencia sigue siendo alcista y es muy poco aconsejable ir contra tendencia. Hay que seguir bailando, pero con el pompis empujando la puerta de salida de la sala de baile por si acaso.

4- Los quants decían hoy que el mercado no baja nunca, porque estamos ante la mayor cobertura ante grandes caídas de las manos fuertes desde que existe la bolsa. Y por lo tanto cuando hay días de bajada, ellos no venden porque tienen cobertura y claro se produce ahí una especie de círculo vicioso que termina con compras.

5- Hoy Powell, el presidente de la FED ha tenido un gran protagonismo.

Tenía una papeleta difícil en la comparecencia semestral en el Congreso y hoy ha estado más afortunado y ha tranquilizado más al mercado.

Ha asegurado que el mercado laboral está bastante lejos de donde quieren ellos que esté para levantar medidas de apoyo. Igualmente ha insistido en que la inflación es transitoria.

Lo que pasa es que luego ante la presión de las preguntas de los Congresistas ha titubeado bastante y ha terminado por decir que seguro no está, pero que sí cree que lo más probable es que sea transitoria.

Es muy posible que este subidón sí que sea transitorio, pero cada vez tiene más adeptos la teoría de que una inflación de entre el 3,5 a 4% ha llegado para quedarse. Personalmente no me parece ningún disparate esta forma de pensar. Ni para unos ni para otros. Sí hay factores transitorias clarísimos, pero mucho se está escapando el genio de la inflación de la botella para volverlo a meter dentro.

En la lectura del libro beige se ha dicho lo siguiente y va en esta misma línea:

«Aunque algunos contactos consideraron que las presiones sobre los precios eran transitorias, la mayoría esperaba nuevos aumentos de los costes de los suministros y de los precios de venta en los próximos meses»

6- Y además ojo al dato de Precios de Producción que se ha dado hoy que llegado muy subido de tono.

7- El petróleo lo ha pasado muy mal con bajadas a estas horas de más del 3,3%. Mucha volatilidad causada por las nuevas negociaciones entre Emiratos el nuevo enfant terrible de la OPEP+ y Arabia Saudíta, que hasta ahora mandaba sin rèplica, pero eso eran otros tiempos…

Además se ha dado un mal dato de importaciones chinas.

Esto ha causado que el sectorial de energía haya tenido muy mal día.

8- El viernes hay vencimiento de opciones mensual y ya saben como son estas cosas, puede haber manipulaciones al respecto.

9- Siguen las publicaciones de resultados de grandes compañías, que en general están siendo recibidas con frialdad, parece que ya se había descontado que las cifras iban a salir muy buenas.

10- Los bonos tras el susto de ayer, causado no por la inflación, sino por una mala subasta de bonos a 30 años, hoy han vuelto a ganar posiciones.

11- Las memes hoy lo han vuelto a pasar mal y es posible que sea la causa del nuevo mal día que ha tenido el índice Russell de pequeñas compañías. Por ejemplo AMC y Gamestop han vuelto a bajar y ya han perdido casi la mitad de sus ganancias. De nuevo han transferido su dinero a los hedge funds que se ponían cortos que era la única posición lógica por los excesos surrealistas de valoración.

Vean esta cita de Reuters:

Al cierre del martes, alrededor de 78 millones de acciones de AMC, o casi el 16% de su flotación, se vendieron en descubierto, según la última estimación de S3 Partners. Eso se compara con 75 millones de acciones vendidas en corto al 30 de junio.

Aproximadamente 8,68 millones de acciones en GameStop o el 14,9% de su flotación se vendieron en corto al cierre del martes, en comparación con los 8,22 millones del 30 de junio, según S3

12- Noticias importantes de valores sueltos según datos de Reuters:

Apple Inc alcanzó un récord después de que Bloomberg informara que la compañía quiere que los proveedores aumenten la producción de su próximo iPhone en aproximadamente un 20%.

Microsoft también alcanzó un récord después de decir que ofrecerá su sistema operativo Windows como un servicio basado en la nube, con el objetivo de facilitar el acceso a aplicaciones comerciales que necesitan Windows desde una gama más amplia de dispositivos.

Microsoft y Apple apoyaron el S&P 500 más que cualquier otra acción. Bank of America Corp cayó después de que el prestamista publicara sus resultados trimestrales y detallara su sensibilidad a las bajas tasas de interés.

Wells Fargo subió después de que alcanzó una ganancia en el segundo trimestre, rompiendo las expectativas de Wall Street. Citigroup cayó luego de superar cómodamente las estimaciones del mercado para las ganancias del segundo trimestre.

Esos informes siguieron a los sólidos resultados del martes de JPMorgan Chase & Co y Goldman Sachs Group Inc.

American Airlines repuntó después de pronosticar un flujo de caja positivo.

Lululemon Athletica saltó después de que Goldman Sachs calificara a la compañía como una «idea principal», ya que los fabricantes de ropa se benefician de la reapertura económica

Un saludo!

{kind=link}