Mejor comprar H&M que Inditex: tiene "más potencial de subida" y menos riesgos a la baja

JP Morgan y RBC elevan el precio objetivo de la cadena de moda sueca y aconsejan 'sobreponderar'

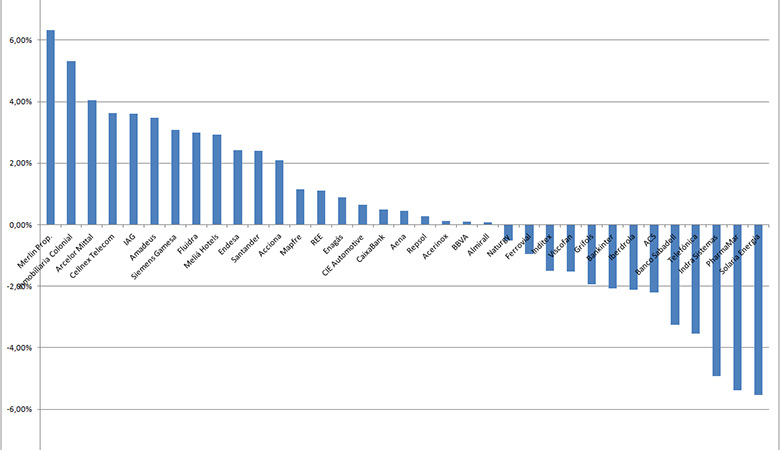

31.920€

Los analistas lo tienen claro: si los inversores buscan un valor seguro en el sector de la moda deben comprar títulos de

H&M. La cadena sueca es mejor apuesta que la española

Inditex, ya que tiene "más potencial de subida" menos vientos en contra en caso de que la situación se agrave a causa del Covid-19. Tal es el respaldo que recibe Hennes & Mauritz que varias firmas han mejorado recientemente su consejo y su valoración sobre ella.

Una de ellas ha sido RBC Capital Markets, que considera que en H&M hay "potencial de beneficios por explotar", y por eso ha elevado su consejo a 'sobreponderar' y el precio objetivo hasta las 250 coronas suecas. "Esperamos que la recuperación de los márgenes de H&M supere lo que espera el consenso este año debido a las ganancias en dólares, la recuperación de las rebajas y el apalancamiento operativo con una base de costes estructuralmente más baja tras la pandemia", señalan los estrategas de esta firma.

De hecho, ven "más potencial de subida de valoración que en Inditex". "Preferimos H&M a Inditex por motivos de valoración", remarcan los expertos de RBC, que han elevado sus previsiones de beneficios para la cadena de moda sueca en el ejercicio 21-22 "entre un 5% y un 7% debido a las hipótesis sobre el margen bruto". Y aunque reconocen que la matriz de Zara ha recuperado recientemente su ratio EV/ EBIT respecto a H&M, siguen pensando que esta última "ofrece más apalancamiento para la recuperación y un potencial de subida de los márgenes en el segundo semestre".

Entre los puntos fuertes de H&M, RBC cita los siguientes:

-La oferta omnicanal se beneficiará del resurgimiento de la demanda de ropa: "Esperamos que H&M coseche los beneficios de su fuerte inversión en el ámbito digital antes y durante la pandemia, con una probable recuperación fuerte y generalizada de la demanda, incluido el mayor mercado, Alemania, aún por llegar".

Los expertos del banco canadiense creen que su oferta "es competitiva en precio" y esperan que siga beneficiándose de "iniciativas clave para mejorar la experiencia de los clientes", como su programa de fidelización de clientes o la mejora de las opciones de pago y de entrega inteligente, que "con el tiempo deberían mejorar el nivel de ventas a precio completo".

-Las previsiones del consenso sobre los márgenes parecen demasiado bajas para el segundo semestre del año fiscal 21 y 22: "Vemos un probable aumento de los márgenes" de H&M por tres razones principales:

1) El efecto retardado de 6 meses de un euro más fuerte frente al dólar proporciona un viento de cola en el abastecimiento de materiales en el segundo semestre del año fiscal 21 y en el primero del año fiscal 22, ya que H&M compra más de tres cuartas partes del producto de Asia en dólares.

2) La pandemia prácticamente ha borrado el progreso de H&M en la recuperación de las rebajas en el año anterior a la pandemia. Por lo tanto, todavía hay 400 puntos porcentuales de recuperación posibles, a medida que H&M mejore el control de las compras y de los inventarios.

3) H&M ha tenido históricamente un sólido historial de control de costes, con costes de personal relativamente flexibles y condiciones de alquiler cada vez más flexibles.

Los analistas de RBC auguran para H&M, de la que dicen que tiene un "balance bastante sólido", tasas de crecimiento anual de las ventas a largo plazo del 3%, del EBIT del 8% y del flujo de caja del 5%. Actualmente se ve afectada por los impactos a corto plazo del Covid-19 y los retos para convertirse en un exitoso operador global omnicanal, pero no se debe olvidar que tiene "potencial a largo plazo para mejorar sus márgenes actualmente deprimidos", insisten.

"H&M se enfrenta a un riesgo para las ventas si se restringen o cierran de nuevo más tiendas debido al coronavirus, o si la afluencia de público tarda más en recuperarse", explica RBC, que también ve otros posibles problemas a los que podría tener que enfrentarse la cadena de moda sueca: una competencia de precios a corto plazo en sus principales mercados por parte de minoristas de ropa en dificultades, ventas más débiles en China debido a una reacción política contra su postura ética en materia de abastecimiento, o que se produzcan descuentos más altos de lo esperado debido a la acumulación de inventarios y a las presiones sobre la rentabilidad de las tiendas.

Sin embargo, creen que Inditex se enfrenta a más vientos en contra. Los expertos del banco canadiense otorgan a la compañía española un precio objetivo de 29 euros y una calificación de 'neutral'. "Suponemos que Inditex puede lograr un crecimiento de las ventas del 4%-6% en un entorno operativo normalizado, impulsado principalmente por su crecimiento online, aunque históricamente se ha enfrentado a menudo a vientos en contra por la conversión de divisas debido a su expansión en los mercados emergentes", añaden estos analistas.

Pero también recuerdan que aunque Inditex tiene potencial para "lograr un crecimiento del BPA de un dígito alto en moneda constante a largo plazo", el principal riesgo a la baja al que se enfrenta es "una mayor disrupción relacionada con el Covid y una mayor madurez en los principales mercados, con la competencia de los minoristas online establecidos y más nuevos".

"RESULTADOS ALENTADORES" DE H&M

Por su parte, los estrategas de JP Morgan también aconsejan 'sobreponderar' H&M, a la que acaban de elevar el precio objetivo hasta las 216 coronas suecas (desde las 205 anteriores). En uno de sus últimos informes analizan la compañía ante la próxima presentación de resultados, y creen que aunque en el segundo trimestre se ha visto afectada "por los cierres de tiendas relacionados con el Covid-19 (especialmente en Alemania y Francia)", que estiman que superó el 20% de los establecimientos, "en los mercados en los que las restricciones han empezado a remitir, ya que gran parte de la población adulta ha recibido al menos una dosis de la vacuna (por ejemplo, el Reino Unido y los Estados Unidos), esperamos que los resultados sean alentadores como ya ocurrió en marzo en los EEUU y también en mercados como Rusia y Australia".

En general, prevén que las ventas del segundo trimestre "aumenten un 75% interanual, es decir, un 13% con respecto a los niveles anteriores a la crisis". Además, si se tiene en cuenta la "buena trayectoria del grupo en materia de ahorro de costes a lo largo de la crisis", estos analistas auguran que la cadena de moda sueca estará "cómodamente en territorio rentable" "Creemos que el riesgo de las previsiones para el segundo semestre es al alza", y por eso H&M sigue siendo una de sus "principales selecciones", concluyen los expertos de JP Morgan.

Fuente.- Bolsamanía