Buenos días. Valores y noticias a destacar en la apertura española: Amper planea ampliación capital en 30 millones de euros, con compromisos iniciales de suscripción del 40% por accionistas de referencia El lunes fue el último día para comprar acciones de Telefónica con derecho a cobrar el dividendo que reparte hoy. Los títulos de la operadora suben un algo más del 11% en el año. (Expansión) Inditex roza máximos históricos desde 2017 y aún conserva potencial según los analistas La acción supera la cota de los 34 euros por primera vez en los últimos seis años. Las cuentas del primer trimestre batieron todas las expectativas (Cinco Días) Hacienda ingresará 1.200 millones menos por el error en la tasa a los ricos (El Economista) José Aljaro (Abertis): “Se debe poner un pago por uso en las autovías” El CEO de la concesionaria pide al futuro Gobierno que tome la decisión de forma rápida y que PP y PSOE no se arrojen “a la cara del otro” la medida (Cinco Días) Grifols reducirá hasta un 16% su deuda con la venta de Shanghai Raas (El Economista) Los dueños de Ikea entran en renovables en España (Expansión) Unicaja estudia la venta de parte de su negocio de pagos (Expansión) Fuente: serenity-markets.com Un saludo!

Buenos días. (Reuters) – Los rendimientos de los bonos gubernamentales de la zona euro aumentaron considerablemente el jueves después de que la Reserva Federal señalara que es probable que aumenten más las tasas de interés y mientras los operadores esperaban la decisión del Banco Central Europeo más tarde ese día. Reuters – Las bolsas europeas abrieron a la baja el jueves, cuando se espera que el Banco Central Europeo (BCE) suba los costes de los préstamos, decisión que se producirá después de que la Reserva Federal de Estados Unidos anunciara más subidas en el horizonte tras hacer una pausa el miércoles. El Banco Central de China ha bajado su tipo de interés de referencia por primera vez en diez meses. El tipo de interés para sus préstamos a un año a instituciones financieras (MLF) se ha reducido del 2,75% al 2,65%. El índice FTSE 100 de recursos pesados cayó un 0,1%, mientras que el índice de mediana capitalización FTSE 250 centrado en el país subió un 0,1%. (Reuters) – El índice bursátil Nikkei de Japón retrocedió el jueves un poco más mientras los inversores aseguraban ganancias tras las fuertes ganancias del índice en una racha ganadora de cuatro sesiones. Las bolsas europeas abren a la baja Eurostoxx -0,3% Alemania DAX -0,3% Francia CAC 40 -0,3% REINO UNIDO FTSE -0,1% España IBEX -0,2% Hennes & Mauritz, el gran rival de Inditex, dice que las ventas del segundo trimestre no alcanzan las expectativas Gundlach no cree que la Fed reanude pronto las subidas de tipos – BBG Fuente: serenity-markets.com Un saludo!

Estas son las verdaderas joyas de BME Growth: Casos de éxito

El mercado de los pequeños valores de la bolsa española está demostrando tener una gran capacidad de crecimiento y algunos de sus integrantes están que se salen, aumentando el tamaño de su negocio y obteniendo unos resultados más que brillantes, una combinación que les posiciona como verdaderas joyas dentro del mercado de BME Growth.

El mercado de BME Growth acoge cada vez más a nuevas pequeñas y medianas empresas que desean acudir al mercado de capitales en vista de la buena evolución y la buena marcha del negocio que muchas de ellas experimentan tras dar el salto. Por ello, este mercado ofrece cada vez más alternativas distintas para los inversores que, de estudiar bien este mercado, podrán encontrar verdaderas joyas en las que invertir.

Algunos datos que reflejan la importancia que tiene ya este mercado alternativo son, por ejemplo, las 130 empresas que cotizan dentro de BME Growth, con una capitalización total de 19,767 millones de euros y 5,47 millones de euros de contratación media diaria. Todo ello en este primer semestre del año.

En Estrategias de Inversión hemos hecho un estudio del mercado y hemos podido encontrar varias de estas joyas del mercado de BME Growth. Algunas de estas empresas que brillan en la bolsa española son Pangaea Oncology, CLERHP Estructuras, LLYC, Arteche, Tier1, Izertis, Vytrus, Alquiber, Gigas y Netex.

10 joyas para invertir en BME Growth

En el caso de Pangaea Oncology, la evolución del valor de sus títulos en el mercado se ha mostrado fuerte, ha sabido recuperarse rápido de los peores momentos y se ha mantenido razonablemente estable a pesar de que las circunstancias externas complicasen la situación en los mercados.

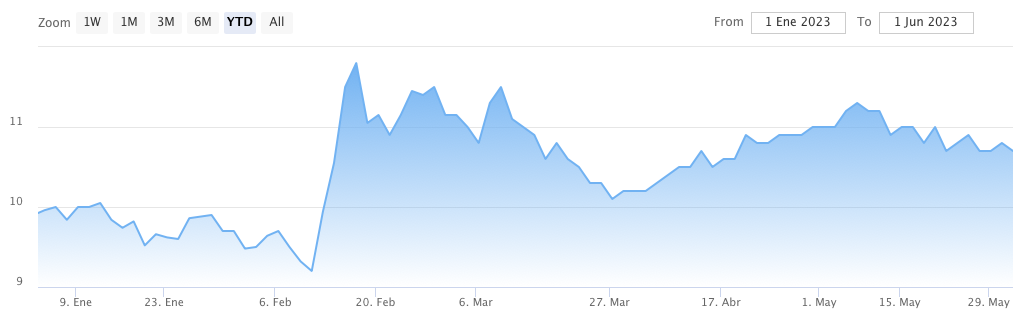

En 2016 Pangaea dio el salto al mercado de BME Growth con una capitalización de 28,6 millones de euros. Actualmente, la compañía capitaliza 63.419 millones de euros, una evolución más que positiva. Asimismo, en lo que va de año, la acción de Pangaea se revaloriza un 27%, siendo una de las compañías con mayor acumulado anual del mercado.

La analista fundamental María Mira lo tiene claro, “el potencial de negocio de Pangaea Oncology es incuestionable”, segura, “2023 está siendo un año de integración y consolidación de las empresas recientemente adquiridas, impulso a su cartera contractual con clientes farmacéuticos, incremento significativo del volumen de pacientes y racionalización de inversiones en I+D+i con lo que busca moderar el ratio I+D+i sobre ventas”.

Actualmente, Pangaea está muy centrada en desarrollar nuevas herramientas de diagnóstico en Biopsia Líquida, generación de nuevos modelos de Biomarcadores (In Vitro) para la generación de nuevos contratos con la industria farmacéutica, y modelos basados en Biopsia Líquida para la Detección Precoz en Cáncer. También apuesta fuerte por la adopción y generación de nuevas tecnologías punteras en Secuenciación Genética, Detección, Tecnologías aplicadas a Servicios de Pre-Clínica, y Detección Precoz.

“Por el lado del balance, Pangaea mantiene una solvencia y capacidad robusta, tras ampliar capital con éxito. En este sentido, destacar que ha fortalecido no solo su Consejo de Administración, sino también su accionariado compuesto ahora por 10 familias muy potentes que ostentan más del 5% del capital social cada una de ellas y que junto con el volumen de tesorería refuerzan la capacidad de financiación de Pangaea”, sentencia la analista fundamental.

Otra joya de BME Growth es CLERHP Estructuras, compañía especializada en ingeniería de estructuras que, actualmente, opera sobre todo en el mercado Latinoamericano, cuyo mayor proyecto, Larimar Resort, se sitúa en República Dominicana. “Este proyecto costará 275 millones de euros y Clerhp estima concluir su primera fase en 2025, con la generación de un volumen de negocio de 300 millones de euros y más de 100 millones de EBITDA. Un negocio con muy buenas proyecciones y perspectivas y una opción de inversión a largo plazo, Clerhp, que moderaría riesgo con la rebaja de su apalancamiento”, señala María Mira.

Fundada en 2011, cotiza en el BME Growth desde marzo de 2016 y en los últimos 5 años, es decir, desde mayo de 2018 su cotización acumula ganancias del +176%. Respecto al valor actual de los títulos de esta compañía en la bolsa española, Mira señala, “no cotiza cara pesa a la escalada en su cotización, con un PER bajo estimación de resultados para 2023 de 9v que, ajustado por el crecimiento del BPA estimado, lleva el múltiplo PEG a niveles de clara infravaloración (0,04v)”.

Cambiamos radicalmente de sector, en esta diversidad que permite la inversión en el Mercado Alternativo, y nos centramos en LLYC, consultora de comunicación y asuntos públicos que cotiza para este mercado desde 2021.

Desde entonces, el negocio de LLYC ha crecido hasta cerrar 2022 con un Crecimiento del 39,5% en ingresos, creciendo tanto orgánica como inorgánicamente y dispone de caja neta y músculo en balance para seguir creciendo con M&A y muy buena diversificación a nivel geográfico. Destaca especialmente la reciente adquisición del 80% de BAM en Estados Unidos, una operación que aportará importantes ingresos y buenos márgenes al mismo tiempo que potenciará la continuidad del crecimiento orgánico, “la proyección de su cuenta de resultados es muy interesante”, asegura la experta.

“Por múltiplos bajo estimación de resultados 2023, el mercado paga 12,8v PER, que, ajustado por el crecimiento del BPA, coloca el PEG en niveles de clara infravaloración (0,41v). Descuento también por PCF, en 10,3v a cotización actual, desde niveles históricos superiores”.

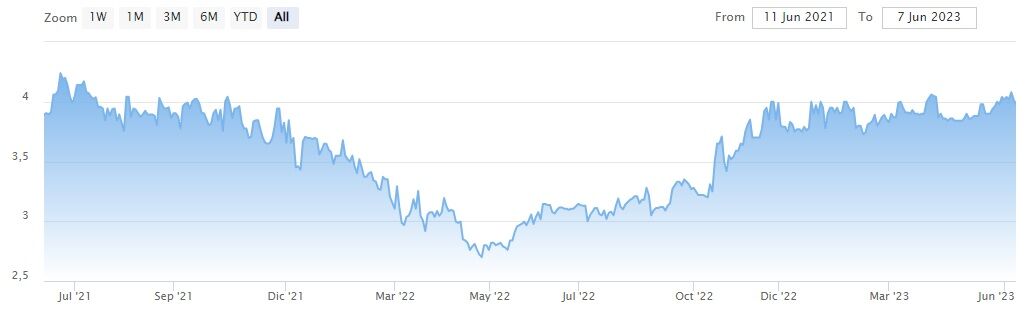

La evolución bursátil de Arteche, dentro del sector eléctrico, comienza en junio de 2021, hace ya dos años, con precios de entorno a los 4 euros. Tras sufrir bastante en el primer semestre 2022, la compañía supo rehacerse, volver a alzar el vuelo y, de nuevo, cotizar en el entorno de los 4 euros por acción. Demuestra así que es una compañía que sabe reponerse de los momentos más duros y trabaja continuamente por mejorar su negocio.

“El negocio de Arteche se está viendo dinamizado por el buen momento transformacional del sector eléctrico hacia modelos más sostenibles y descentralizados. Se trata además de un sector de altas barreras de entradas y la compañía está homologada en más de 1.500 utilities en el mundo, lo que les facilita mucho poner su producto en el mercado”, explica María Mira y destaca, además, la diversificación geográfica del negocio y el fuerte crecimiento inorgánico, “En este sentido, Arteche llega al último ejercicio de su plan estratégico tras haber reforzado su crecimiento inorgánico con varias operaciones internacionales que refuerzan su posicionamiento tanto en Asia como en Australia”.

En su cuenta de resultados, solidez de ingresos, muy focalizados en generación de caja, gestión de inventarios; cartera de pedidos récord que aporta visibilidad a su negocio, mayor apalancamiento operativo, mejora en la eficiencia y un balance robusto.

En su análisis fundamental sobre el valor de Arteche, María Mira asegura que, el mercado por el momento no está recogiendo todo el potencial a largo plazo de Arteche. “Cotiza a 15,2v PER bajo estimación de resultados 2023 que, ajustado por el crecimiento estimado, lleva al ratio PEG a niveles de infravaloración (0,19v); también descuento por PCF, en 7,61v, desde niveles históricos superiores”.

Joyas tecnológicas de BME Growth

Dentro del sector de las TIC, un sector en auge y que tiene una muy buena acogida entre los inversores, encontramos a Tier1, cuyo negocio escala progresivamente y se ve reforzado por Comerzzia y el software para el sector retail.

En el primer día de la celebración del Foro MEDCAP, Eduardo Fuentesal habló con Estrategias de Inversión y confesó que Tier1 está en busca de inversores de medio-largo plazo que, junto a los inversores de corto, les garanticen la liquidez de la acción y minimice la volatilidad de la misma.

En su análisis de valoración, María Mira hace especial mención al crecimiento sostenido y recurrente en ventas de la compañía recurrente en ventas (+7,1% en 2022 vs 2021 y +83% vs prepandemia) y el crecimiento EBITDA en producto software. En ingresos, muy positivo el mayor peso del área de software hasta el 42% frente al 35% de ejercicio 2021, con un crecimiento del sector retail del 17%; ingresos recurrentes superan ya el 50% del volumen de negocio anual, + 26% vs 2021 y +74% vs 2020. En el área software los ingresos crecen un 29% sobre 2021 y +127% respecto al nivel de prepandemia. “Tiene grandes proyectos encima de la mesa, un potencial muy destacable en su negocio y músculo financiero para desarrollar su plan estratégico y crear valor”.

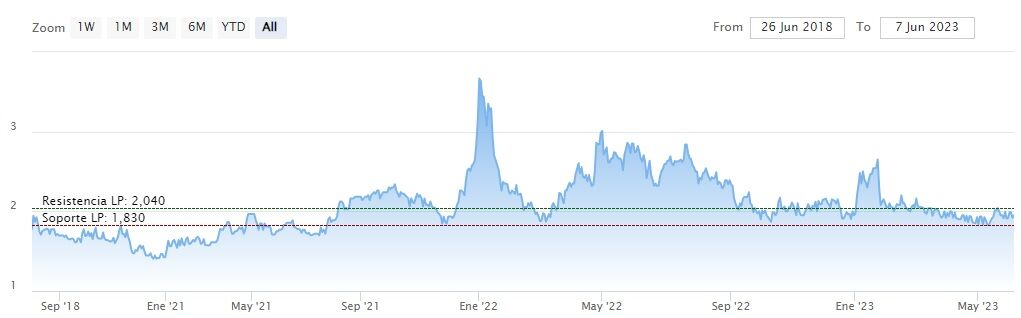

En el sector tecnológico encontramos también otra buena opción de inversión dentro de este mercado de BME Growth, Izertis. Desde su salida a bolsa en noviembre de 2019, los títulos se han revalorizado un 367% desde los 2,5 euros por acción con los que cerró su primera jornada hasta los cerca de 8 euros en los que se mueve actualmente.

“Su trayectoria es impecable, tanto a nivel empresarial como a nivel cotización. Empezando por el final, desde su estreno, la revalorización acumulada es ya del 100% y como digo se estrenó a finales de 2019. Este intervalo de tiempo ha ido acompañado de un crecimiento de Izertis tanto orgánico como inorgánico, (en 2022 se hizo con 6 compañías), que supera el ritmo de crecimiento del sector. Así, sus ingresos totales pasan de 48,5millones en 2019 a 92,2M al cierre de 2022, +90%; y el EBITDA normalizado pasa de 4,6M en 2019 a 12,1M al cierre de 2022, un crecimiento del 163% y que lleva esta partida a superar el objetivo de su plan 2020-23 un año antes. El margen EBITDA pasa en estos tres años del 9,5% al 13,1%. Izertis pone en marcha ahora un nuevo plan con horizonte temporal 2027 con el objetivo de llevar los ingresos totales nada menos que a los 250 millones de euros y el EBITDA normalizado a los 33 millones”, explica con detalle la analista fundamental.

A lo que añade que, además, Izertis tiene un excelente equipo gestor, unas muy buenas proyecciones, un plan estratégico bien definido y un balance solvente, “con DFN/EBITDA en 2,6v pese a las últimas compras y que estima rebajar a 2v en el año actual. Se trata sin duda de una excelente opción de inversión para un horizonte de largo plazo, en un sector muy dinámico y con muy buenas perspectivas y una compañía que previsiblemente no tardará en negociarse en el Mercado Continuo”.

Sobre esto último habló Julio López Armesto, Director de estrategia y desarrollo corporativo de Izertis en su última entrevista en la Bolsa, “ al ritmo al que vamos y cumpliendo lo que decimos, no queda mucho para saltar al Continuo " aunque prefería no dar fechas concretas y explicaba que aún queda trabajo por hacer antes de poder empezar a ‘jugar’ con los grandes, “no puedo decir cuánto porque hay que esperar también al momento óptimo y la acción tiene que estar más alta para realmente plantearse dar el salto al Continuo”.

Otra tecnológica a tener muy en cuenta a la hora de invertir en el sector dentro de BME Growth es Gigas Hosting, grupo internacional dedicado a la prestación de servicios convergentes de Cloud, IT, Ciberseguridad y Telecomunicaciones para empresas.

Gigas está actualmente en pleno salto transformacional, creciendo en los mercados en los que está presente tanto dentro de la Península ibérica como en Portugal, Irlanda, México, Colombia, Chile, Perú y EEUU, con más de 10.000 clientes empresariales.

“Está creciendo de forma ordenada a nivel orgánico y por encima de su plan estratégico”, destaca la analista fundamental.

En cuanto al crecimiento inorgánico, el salto con las últimas operaciones desde finales de 2020 ha sido muy destacable y ha ido integrando todas las operaciones con muy buenos resultados a nivel sinergias, ventas cruzadas, posicionamiento en el mercado y generación de ingresos.

Gigas mantiene una solvencia robusta, con un nivel de apalancamiento a cierre del primer trimestre 2023 de tan solo 1,92 veces DFN/EBITDA anual previsto, con una tesorería de 9,90 millones de euros. Un nivel de solvencia muy robusto a pocos meses de la compra (septiembre de 2022) del proveedor de comunicaciones unificadas y centralita en la nube (UCaaS), TPartner. Tiene la financiación asegurada para los próximos años con el nuevo acuerdo sindicado que le aporta músculo financiero para continuar con el crecimiento y desarrollar todas las potencialidades de su nueva situación como proveedor integral de servicios.

En su análisis fundamental, María Mira explica que, en una valoración por múltiplos “y bajo nuestra previsión de resultados 2023, el mercado descuenta un ratio sobre ventas, PSV, de 1,24v, con descuento frente a su media histórica y frente al múltiplo de sus competidores. El ratio EV/EBITDA también muestra potencial alcista, en 6,84v para Gigas, inferior al de competidores como Gamma, Wiit, Iomart o Redcentric”.

Diego Cabezudo, CEO y Co-fundador de la compañía asegura que la tecnología está cambiando la forma en la que vivimos y hacemos negocios y que este es un sector que tiene aún mucho que ofrecer, “una de las ventajas de invertir en tecnología se encuentra en que es un sector con oportunidades de crecimiento a largo plazo” y añade, “además, en líneas generales, se trata de un sector que no está tan expuesto como otros a las fluctuaciones económicas, aunque también se haya visto afectado por movimientos globales como la guerra, la falta de materias primas, la inflación o los problemas del sistema financiero”.

Otros sectores interesantes dentro del Mercado Alternativo

Por otro lado, encontramos a Vytrus Biotech, compañía dedicada al sector de los ingredientes dermocosméticos mediante cultivos de células madre vegetales.

Vytrus ha cumplido recientemente su primer aniversario como cotizada de BME Growth. Salió al mercado en un momento complicado, marcado por la incertidumbre, el aumento de la inflación, el estallido de la guerra en Ucrania, el desabastecimiento en la cadena de suministros… Con todo y eso, la compañía ha logrado mantener el nivel en bolsa.

Analizando la compañía podemos observar que Vytrus se mueve en un sector de fuerte crecimiento y entre los denominados anticíclicos para el que las proyecciones a medio/largo plazo son muy positivas. Además, la compañía muestra una cuenta de resultados muy dinámica, con márgenes brutos muy altos y focalizada en generación de caja. El balance tiene capacidad para afrontar inversiones y crecimiento sin tensiones de costes. “A largo plazo proyectamos crecimientos superiores al 20% en ventas, por encima del 30% en EBIT y +45% en EBITDA. Los catalizadores serán el lanzamiento de nuevos productos año a año, una tecnología propia muy disruptiva, ambición de crecimiento y expansión a nivel internacional, con una mayor capacidad ya acometida en 2022 y el foco en el reforzamiento de su estructura comercial”, analiza María Mira.

“En una valoración por múltiplos y bajo estimación de BPA para el cierre de 2023 de 0,12€/acción, el mercado paga un PER de 29,5v, con crecimiento del BPA que superará previsiblemente el 38%, lo que lleva el múltiplo PEG a niveles de clara infravaloración, 0,76v”, sentencia.

Por su parte, los títulos de Alquiber, compañía dedicada al renting flexible de vehículos industriales, se han revalorizado un 31% desde que cerró su primera sesión en julio de 2018.

Asimismo, la evolución de negocio de Alquiber ha sido también muy positiva. En 2022 registró un incremento en flota de un 21% y una cuota de mercado del 13% con 23 sedes actuales. Las cifras de flota en tamaño (16.065 actualmente) y ocupación media (+0,60%, hasta alcanzar el 91,02%), reflejan el importante crecimiento de la actividad. La demanda de renting flexible creció mes a mes durante todo el ejercicio 2022, a lo que se le une el buen comportamiento del área del vehículo de ocasión, que ha aumentado sus ingresos en un 34% gracias a la favorable evolución de los precios de los vehículos usados.

La compañía sigue adelante con un modelo de negocio basado en un alto nivel de customización de su flota de vehículos industriales y en la proximidad al cliente. A nivel financiero, un sólido control de costes y crecimiento del nivel de ingresos, que impulsa el beneficio operativo, crecimiento en EBITDA del 40% respecto al año anterior y margen EBITDA del 56,6%. Sólido aumento del flujo de caja (121M€ netos) superior al incremento de la Deuda Fianciera Neta (155 M€) y del Capex (95M€).

María Mira, en su análisis fundamental sobre el valor de Alquiber en BME Growth estima que, “en una valoración por múltiplos y ratios bursátiles, la compañía cotiza con fuerte descuento. El mercado paga un PER de 5,3v bajo estimación de resultados para 2023; infravalorada también por ventas, con PSV en 0,38v y EV/EBITDA de 3,47v. Alquiber paga dividendo y precisamente lo hará el próximo 22 de junio a los accionistas registrados al cierre del 15 de junio. El pago, a cuenta de 2022, será de 0,315€/acción y supone una rentabilidad a precios actuales nada despreciable, del 3,7%”.

Por último, dentro de las joyas para invertir en BME Growth encontramos una empresa que, aunque principio puede parecer una compañía dedicada a la formación es algo más grande. Netex es en realidad una compañía internacional, con una base tecnológica muy potente con soluciones para el mundo de la formación, desde la formación en el mundo escolar hasta la educación en las empresas. Su propuesta de servicios abarca la oferta de una solución integral con un ecosistema de aplicaciones completo.

Presente con sedes en España, Reino Unido, México, Brasil y en Nueva York, pero, además, sus soluciones se consumen en más de 150 países.

En 2021 Netex realizaba una importantísima compra, la británica Virtual Collage, una integración que le aporta no solo tamaño, sino músculo financiero y posicionamiento en el mercado. Asimismo, en su ambicioso plan de crecimiento, por el lado inorgánico, la compañía tiene nuevas oportunidades muy interesantes sobre la mesa que está analizando, no solo para coger volumen de compañías, sino también para entrar en otros mercados o reforzarse en los que ya está presente.

En cuanto al crecimiento orgánico, destaca el crecimiento a doble dígito que mantienen desde hace años y que espera mantener y su intención de seguir expandiendo el negocio en los mercados en los que ya están presentes, como el estadounidense, que genera ya el 5% de la facturación de Netex.

En este sentido y en cuanto a previsión de resultados, para el EBITDA el objetivo es alcanzar crecimiento hasta alcanzar el 30% de las ventas debido al crecimiento en venta de licencias de producto y a la mejora de los márgenes como consecuencia del crecimiento. Por el lado de la financiación, su deuda financiera neta es 12M€ (+61,0% en 2022) y la ratio de endeudamiento 2,8x EBITDA ajustado (2,6x en 2021). Las guías 2023 contemplan ventas algo inferiores a 27M€ (+27,5%), EBITDA 6,0M€ (+40,7% vs EBITDA ajustado 2022).

“En una valoración por múltiplos y bajo estimación de resultados para el cierre de su año fiscal 2023 (hasta septiembre), el mercado descuenta un PSV de 0,92v, y por tanto con claro descuento frente a niveles históricos y frente a competidores; EV/EBITDA también moderado, en 6,45v”, valora María Mira, analista fundamental de Estrategias de Inversión.

En lo que se refiere a su evolución bursátil, Netex comenzó a cotizar en el mercado español en octubre de 2017, hace más de cinco años, para el mercado de BME Growth. Desde entonces los títulos de la compañía se han revalorizado entorno a un 56%. Si bien es cierto, desde la compañía no se sienten cómodos con estos niveles y consideran que el mercado no está sabiendo valorar aún el verdadero rendimiento que ofrece Netex, "estamos frustrados porque llevamos cinco años en el parqué y yo creo que, en este tiempo, hemos demostrado la capacidad de la empresa de crecer y de llevar a cabo un plan tan ambicioso como teníamos en aquel momento y que seguimos llevando a cabo", explicaba Alejandro Faginas, CFO de Netex, en su intervención en El Punto de Mira.

"A nivel de capitalización pensamos que estamos muy bajos. Incluso los propios analistas que nos siguen en el mercado están ofreciendo hoy recomendaciones de compra y con precios objetivos que están casi al doble del precio que tenemos actualmente, por lo tanto, creemos que tenemos un potencial de revalorización realmente alto", aseguraba Alejandro Faginas.

De entre las 130 empresas que cotizan dentro del mercado de BME Growth se esconden verdaderas joyas a las que prestar atención cuando estamos pensando en ampliar cartera. Apostar por empresas con crecimiento sólido y firme tanto desde el lado financiero como desde el lado de negocio y, por su puesto, bursátil, es la prioridad más absoluta de los inversores y este Mercado Alternativo puede ofrecer opciones de inversión que cumplan con todo estos requisitos.

Inditex busca nuevos máximos históricos con los vientos a favor de H&M y Bernstein

Los analistas de Bernstein inician la cobertura de Inditex con una recomendación de ‘sobreponderar’ y un precio objetivo de 38 euros que supone un potencial de más de un 10%.

Se suceden las buenas noticias para Inditex, que cotiza en máximos históricos tras haberse disparado un 40% en lo que va de año. Hoy los analistas de Bernstein han iniciado la cobertura sobre el valor, dándole un potencial adicional de más de un 10%.

En concreto, Bernstein Research inician la cobertura de Inditex con una recomendación de ‘sobreponderar’ y un precio objetivo de 38 euros. Esta valoración supone un potencial para el gigante textil de un 11% respecto a los 34,2 euros a los que cerró ayer la acción, en máximos históricos.

Bersntein se estrena además como una de las casas de análisis más optimistas sobre el valor, ya que según datos recopilados por Reuters, el consenso de analistas le da una recomendación de ‘comprar’ y un precio objetivo de 35,4 euros que está un 2,8% por encima de la cotización actual.

Inditex está siendo uno de los mejores valores del IBEX 35 en lo que va de año, con una espectacular subida de un 40% que ha elevado su capitalización bursátil por encima de los 106.000 millones de euros. La compañía presidida por Marta Ortega es la única del selectivo español que supera el umbral de los 100.000 millones de euros, y de cumplirse los pronósticos de Bernstein, alcanzaría un valor de mercado de nada menos que 118.400 millones.

Hoy las acciones de Inditex se desmarcan de las dudas que dominan el Ibex 35, con una subida en la mañana de un 1,14% hasta los 34,60 euros. Se ve favorecida además por las buenas cifras de ventas de su gran rival, H&M, que se dispara un 6,5% en la Bolsa de Estocolmo.

Las ventas de la compañía sueca alcanzaron entre marzo y mayo, segundo trimestre fiscal para la compañía, un total de 57.616 millones de coronas suecas (4.980 millones de euros), lo que representa un incremento del 5,7% respecto de los ingresos contabilizados en el mismo periodo del ejercicio precedente.

“Las ventas en el segundo trimestre se vieron afectadas por condiciones climáticas desfavorables en comparación con el mismo período del año pasado en varios de los grandes mercados del grupo H&M”, explicó la multinacional, destacando que “junio ha tenido un buen comienzo”.

La compañía sueca tiene previsto publicar su informe de resultados correspondiente al primer semestre de su año fiscal, es decir, del 1 de diciembre de 2022 al 31 de mayo de 2023, el próximo 29 de junio.

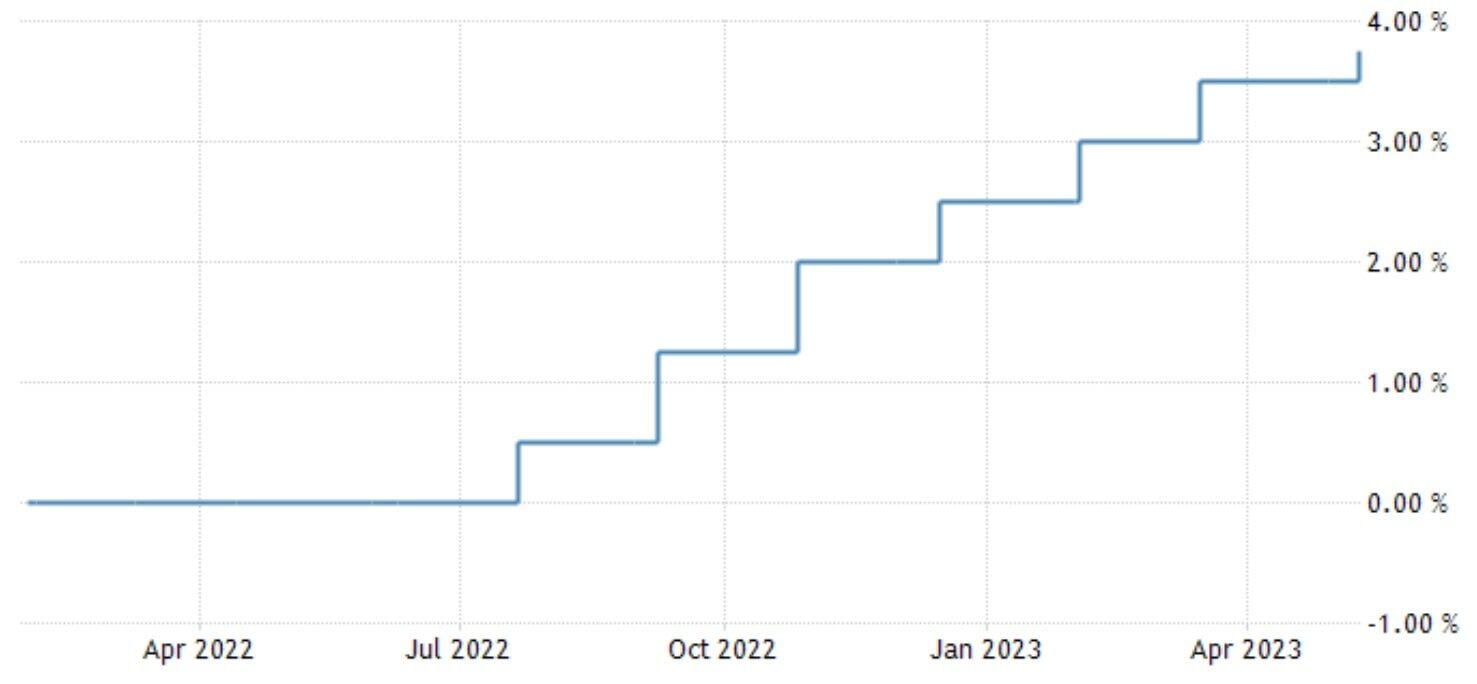

Se espera que el Banco Central Europeo vuelva a subir los tipos de interés 25 puntos básicos el jueves, situando los costes de los préstamos en el nivel más alto desde la crisis financiera de 2008.

Fuente.- Estrategias de Inversión

#28776

Nikkei: nuevo récord en 33.767 y luego termina estable

Cercle Finance-15/06/2023 a las 09:56 El Nikkei se acercó a una 5ª sesión de ganancias y se estableció un nuevo récord en 33.767, pero demasiado rápido, demasiado fuerte, un vértigo parece haberse apoderado de los inversores y el índice perdió su +0,8% inicial para terminar estable en 33.485 (-0,05%). Sin embargo, la Bolsa de Tokio marcó un nuevo máximo de 33 años, confirmando su avance hacia el nivel de 35.700/35.800: al ritmo actual, el objetivo se pondrá a prueba antes de finales de junio.

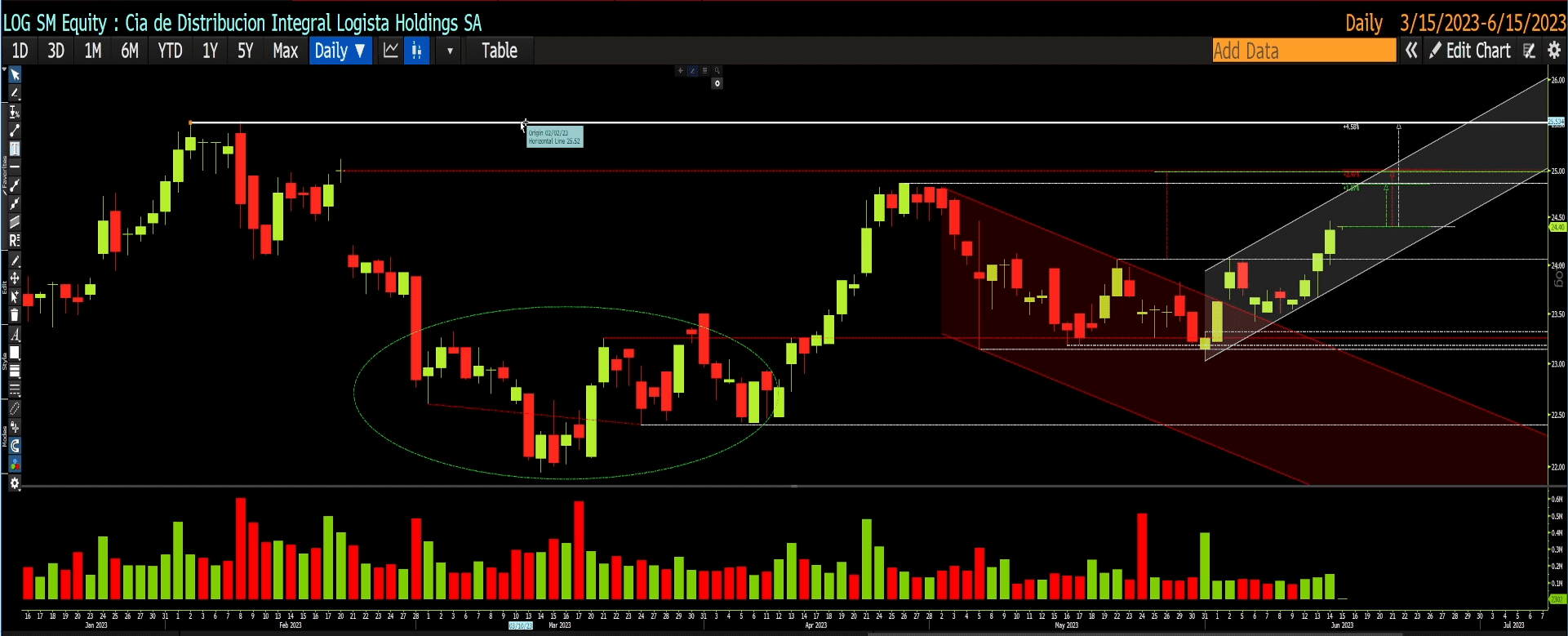

La cotización de Logista ha vulnerado el punto crítico del patrón de doble mínimo en un tercer intento y con incremento de volumen. Esto podría generar recuperaciones contra el nivel de resistencia de los 25,52 euros situado a una distancia del 4,58%.

La cotización de Logista ha validado un patrón de doble mínimo tras vulnerar en un tercer intento punto crítico con incremento de volumen. Esto podría generar recuperaciones contra: (1) el hueco 24,86 euros situado a una distancia del 1,87%, (2) el objetivo del patrón de doble mínimo en 24,98 euros situado a una distancia del 2,47% y (3) el nivel de resistencia de los 25,52 euros situado a una distancia del 4,58%.

Ayer validamos un patrón de martillo, por tanto, hoy podríamos marcar nuevos máximos por encima de los máximos descritos en la sesión de ayer en 24,46 euros.

Logista con la plataforma Bloomberg en gráfico diario y volumen de contratación

¿Dónde están las señales bajistas en el DAX y el EURO STOXX 50 a corto plazo?

Los principales índices europeos abrían hoy a la baja, y cotizan con restas de un 40% de media. No obstante, las subidas en el acumulado superar el doble dígito y están lejos de señales bajistas, según el analista Ramón Bermejo.

En el caso del DAX 40, para que tengamos una primera señal bajista hace falta que perdamos: (1) la línea de tendencia alcista o neckline de la potencial figura de HCH bajista y (2) el punto crítico de la figura en 16.242 puntos, que tengamos un cierre horario en 16.241 puntos validando la figura.

Por su parte, el EURO STOXX 50 también está describiendo una potencial figura de HCH. La primera señal bajista sería vulnerar la neckline de la figura. Luego, el punto crítico está situado en 4.353 puntos, cerrando en 4.352 puntos se validaría la figura.

Fuente.- Estrategias de Inversión

#28780

Valor del día en Europa-H&M buenos resultados en bolsa pese a unas ventas inferiores a lo esperado

H&M sube un 4,52% a 152,18 coronas suecas en la Bolsa de Estocolmo tras anunciar un crecimiento de las ventas en el segundo trimestre del 6%, hasta 57.600 millones de coronas suecas (4.950 millones de euros), por debajo de las previsiones de un aumento del 7%. "Las ventas del segundo trimestre se vieron afectadas por unas condiciones meteorológicas desfavorables en comparación con el mismo periodo del año anterior en varios de los principales mercados de H&M", dijo el grupo en un comunicado, añadiendo no obstante que junio "tuvo un buen comienzo".

Para Jefferies, "los resultados son menos negativos de lo esperado". "Se trata de un claro retraso en comparación con los competidores mundiales, debido en particular al impacto del frío de mayo en algunas regiones del norte de Europa. Las condiciones más estacionales parecen haber surgido recientemente, lo que lleva a un buen comienzo del tercer trimestre", continúa el broker.

Inditex, propietaria de Zara, Stradivarius y Massimo Dutti, capeó el temporal del mercado mejor que H&M la semana pasada, al presentar unos resultados mejores de lo esperado en el primer trimestre del ejercicio 2023-2024, con unas ventas de 7.610 millones de euros, un 13% más que en el mismo periodo del año anterior.

En un intento de mejorar su impacto medioambiental, el Grupo anunció el pasado noviembre un importante plan de ahorro, con 1.500 recortes de plantilla.

"Aunque el mundo que nos rodea sigue siendo difícil, podemos ver varias áreas en las que las cosas van en la dirección correcta", declaró recientemente Helena Helmersson, consejera delegada de H&M.

Buenas tardes. Lagarde, Presidenta del BCE: Las presiones salariales son cada vez más una fuente importante de inflación. Lagarde, Presidenta del BCE: La caída de la inflación es generalizada. Las presiones subyacentes sobre los precios siguen siendo fuertes. Las presiones salariales son una fuente de inflación cada vez más importante. Lagarde, Presidenta del BCE: Los Gobiernos deben retirar las medidas de apoyo a la energía. Lagarde: es probable que el crecimiento se fortalezca este año, el sector manufacturero sigue debilitándose. El S&P 500 ha subido un 13,9% en los 113 primeros días de cotización del año, uno de los mejores comienzos que hemos visto en la historia reciente (en los últimos 25 años, solo 2019/2013 tuvo un comienzo mejor) – Bilello Sobre el dato de ventas minoristas estadounidense: Las ventas minoristas aumentan inesperadamente en mayo, impulsadas por los automóviles y los materiales de construcción Los futuros de los índices bursátiles amplían sus caídas, los futuros del s&p 500 e-mini bajan un 0,52%, los futuros del nasdaq bajan un 0,84%. El euro subió y los bonos ampliaron las pérdidas tras una decisión del BCE algo dura. – Holger Zschaepitz Empire manufacturero (junio) 6,6 frente a -15,1 previsto Los futuros del S&P500 pierden 0,44% antes de la apertura Ventas al por menor 0,3%, previsión -0,2%. Ventas al por menor sin automóviles ni gasolina 0,4%, previsión 0,2%. Ventas al por menor sin automóviles 0,1%, exp. 0.1% Precios de importación en EE.UU.: -0,6%; consenso: -0,5%. Fuente: serenity-markets.com Un saludo!

La cadena de restaurantes Cava Group recaudó ayer 318 millones de dólares en su oferta pública inicial en la Bolsa de Nueva York. La compañía, valorada ahora en unos 2.500 millones de dólares, venderá 14,44 millones de acciones ordinarias a 22 dólares por título, por encima de su rango anterior de 19 a 20 dólares por acción y de su rango inicial de 17 a 19 dólares por acción.

Citi

El director financiero de Citi, Mark Mason, dijo que el banco registraría cargos de entre 300 y 400 millones de dólares en el segundo trimestre tras recortar 1.600 puestos de trabajo, informa la prensa estadounidense. En su intervención en una conferencia organizada por Morgan Stanley, dijo también que los ingresos por corretaje habían caído un 20% en lo que va de trimestre. Los ingresos de la banca de inversión bajaron un 25%.

Google

Kronos Solar EDPR, empresa de desarrollo de parques solares con sede en Alemania y participada mayoritariamente por EDP Renewables, ha firmado un contrato de suministro de electricidad a largo plazo con Google. El acuerdo permitirá a Google beneficiarse de la energía generada por cuatro centrales fotovoltaicas que Kronos Solar EDPR está desarrollando en los Países Bajos. Este acuerdo es el primer PPA obtenido por Kronos Solar EDPR en el país.

Patterson-UTI

Patterson-UTI Energy y NexTier Oilfield Solutions (empresa de servicios petrolíferos terrestres) se fusionan como iguales. Valorada en aproximadamente 5.400 millones de dólares, la empresa combinada se convertirá en un proveedor de servicios de perforación y terminación. Según los términos del acuerdo, que ha sido aprobado por unanimidad por los consejos de administración de ambas empresas, los accionistas de NexTier recibirán 0,7520 de una acción ordinaria de Patterson-UTI. Empresas farmacéuticas

Las empresas farmacéuticas Pfizer, Moderna, BioNtech y Novavax se verán sometidas hoy a escrutinio en Wall Street, ya que los asesores de la Administración de Alimentos y Medicamentos de EE.UU. (FDA) votarán sobre la conveniencia de recomendar la inclusión de la variante XBB del SRAS-CoV-2 en las vacunas Covid que se están desarrollando para una campaña de vacunación de otoño. Pfizer, BioNtech, Moderna y Novavax ya están desarrollando versiones de sus vacunas contra la variante XBB.1.5 y otras subvariantes actualmente en circulación.

Truecar

Se espera que el mercado de coches estadounidense Truecar suba en las operaciones previas a la comercialización en Wall Street tras anunciar ayer que recortará el 24% de su plantilla, es decir, 102 puestos de trabajo, como parte de una reestructuración que supondrá un ahorro de 20 millones de dólares al año. A 31 de mayo de 2023, Truecar contaba con una tesorería y equivalentes de unos 146,5 millones de dólares. La empresa sigue previendo un Ebitda ajustado equilibrado o positivo y un crecimiento interanual de los ingresos de dos dígitos en el cuarto trimestre de 2023.

Uber

Se espera que Uber caiga ligeramente en las operaciones previas a la comercialización en Wall Street después de anunciar el jueves que cerraría su negocio de entrega de comida a domicilio en Italia y se retiraría de Israel debido a la falta de cuota de mercado en ambos países. Su consejero delegado, Dara Khosrowshahi, ha dicho que Uber sólo invertirá en mercados en los que pueda convertirse en el operador número uno o número dos. Estas decisiones son "coherentes con nuestros esfuerzos por centrarnos en mercados en los que tenemos oportunidades de crecimiento sostenible", dijo un portavoz de la empresa.

Patterson-UTI Energy salta un 11,41% a 12,40 $ en Wall Street tras anunciar la fusión a partes iguales de sus operaciones con NexTier Oilfield Solutions (empresa de servicios centrada en yacimientos petrolíferos terrestres). Valorada en aproximadamente 5.400 millones de dólares, la empresa combinada se convertirá en un proveedor de servicios de perforación y terminación. Patterson-UTI es uno de los principales proveedores de servicios y equipos a empresas de exploración y producción de petróleo y gas natural en Estados Unidos y otros países.

Según los términos del acuerdo, que ha sido aprobado por unanimidad por los consejos de administración de ambas empresas, los accionistas de NexTier recibirán 0,7520 acciones ordinarias de Patterson-UTI.

Tras el cierre de la operación, los accionistas de Patterson-UTI poseerán aproximadamente el 55% de las acciones ordinarias de NexTier.

Los accionistas de NexTier poseerán aproximadamente el 45% de la empresa combinada sobre una base totalmente diluida.

Se espera que la transacción aumente los beneficios por acción y el flujo de caja libre por acción en 2024.

Sobre una base combinada anualizada a partir del primer trimestre de 2023, la empresa generará aproximadamente 6.900 millones de dólares en ingresos y 1.900 millones de dólares en EBITDA ajustado.

Por tanto, se beneficiará de una atractiva oportunidad de inversión gracias a su mayor tamaño y escala, lo que facilitará un aumento del free float y de la liquidez de las acciones.

"Tendremos una cartera significativamente ampliada y completa de ofertas de servicios petrolíferos en las cuencas productoras más activas de EE.UU., así como operaciones en Latinoamérica", comentó Andy Hendricks, Director General de Patterson-UTI, sobre la fusión.