Buenas noches.

S&P 500 (SPX)

4.146,30 -46,33(-1,11%)

Apertura: 4.176,37

Rango día: 4.141,80 - 4.185,48

US Tech 100 13.681,30 -168,4 -1,22%

Dow Jones 33.070,70 -215,88 -0,65%

EUR/USD 1,0768 -0,0045 -0,42%

S&P 500 VIX 18,59 +1,38 +8,02%

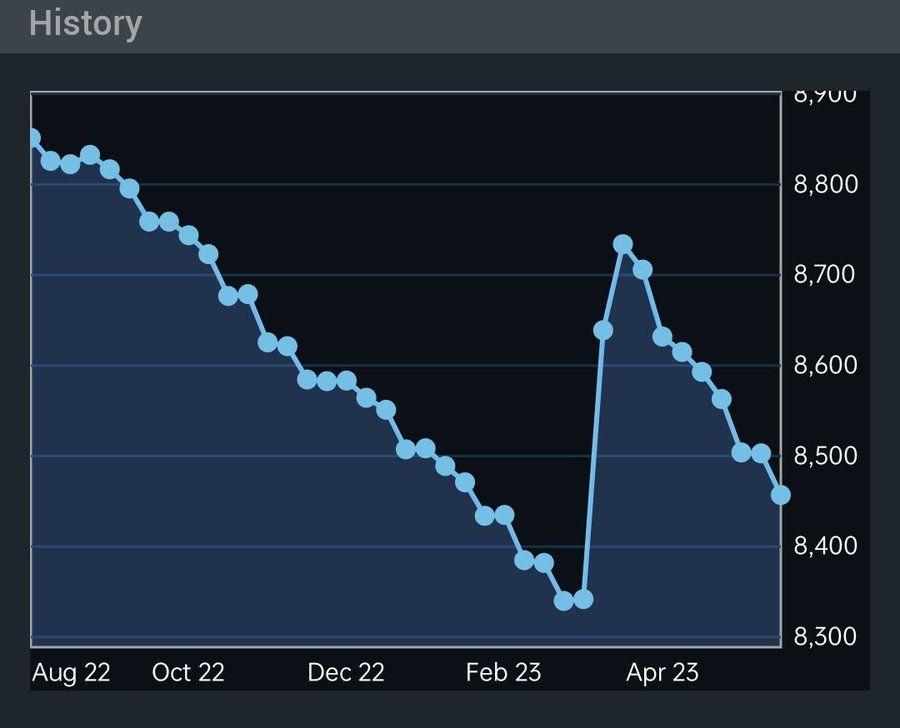

Petróleo crudo WTI 73,10 +1,05 +1,46%

Fuente: investing.

Buscar tendencia en el S&P sigue resultando complicado ya que acaba siempre en movimiento lateral y con precios que se acaban repitiendo semana tras semana.

Sobre las subidas de tipos parece que todavía podría quedar alguna más hablando de la fED y por declaraciones de sus miembros.

El mercado descuenta bajada de tipos en el último trimestre y no hace caso a las declaraciones de los miembros de la FED.

Pero el dollar si se está fortaleciendo ante la expectativa y podría dirigirse hacia 1.054 $/€ si se confirma la pérdida del soporte del euro.

En el caso del crudo hoy toca subida y parece que si supera los 74$ podría tener recorrido al menos a 76$, coincidiendo con los 80$ del brent.

Un saludo y a por el miércoles!