Desde principios de la década de 2020, hemos estado comparando la década actual principalmente con las décadas de 1920 y 1970.

Sin embargo, el desplome del SPX del 42,3% del S&P 500 desde el 12 de octubre de 2022, hasta un nuevo máximo histórico la semana pasada, nos hace considerar si otro período representa un posible escenario análogo, es decir, la segunda mitad de la década de 1990.

Vemos paralelismos entre las condiciones de entonces y ahora que pueden sugerir lo que se avecina tanto para el mercado de valores como para la tasa de los fondos federales, o FFR.

Liderando el S&P 500 en aquel entonces estaba el Nasdaq-100. Eso parece estar sucediendo nuevamente desde que la proporción entre este último y el primero tocó fondo el 5 de enero de 2023. Estamos especialmente intrigados por la similitud entre el reciente ascenso vertical de NVDA y de Cisco Systems a finales de los años 1990.

De hecho, la segunda mitad del guión de los noventa podría ser el escenario más probable para la tasa de los fondos federales durante el resto de esta década. En la década de 1990, los precios de las acciones se dispararon. El efecto riqueza positivo impulsó el crecimiento económico. La inflación fue contenida por el rápido crecimiento de la productividad, lo que implica que la FFR ajustada a la inflación estaba en línea con la denominada FFR neutral.

Considera lo siguiente:

1. PIB real: La década de 1990 comenzó con una recesión breve y superficial. El crecimiento del PIB real se recuperó rápidamente desde un mínimo del -1% año tras año durante el primer trimestre de 1991 a su promedio histórico del 3,1%. Durante la segunda mitad de la década de 1990, fluctuó entre el 4% y el 5%.

La década actual comenzó con una recesión breve pero grave debido al confinamiento por la pandemia de COVID-19 a principios de 2020. Fue seguida por una recuperación muy fuerte.

En el cuarto trimestre de 2023, el PIB real había vuelto a la tasa de crecimiento promedio histórica del 3,1%. Esperamos ver un crecimiento del PIB real igual o superior a esta tasa hasta finales de la década gracias al sólido crecimiento de la productividad.

2. Productividad: La tasa de crecimiento de la productividad de las empresas no agrícolas fue extremadamente volátil durante la primera mitad de los años noventa. Se disparó al 5% año tras año durante el primer trimestre de 1992. Luego cayó al -0,6% durante el cuarto trimestre de 1993. Durante la segunda mitad de la década, volvió a superar su promedio histórico del 2%. Alcanzó un máximo del 4,2% a finales de los años 1990.

Durante la primera mitad de la década actual, el crecimiento de la productividad también ha fluctuado ampliamente, del 6,8% durante el tercer trimestre de 2020 al 2,4% negativo durante el segundo trimestre de 2022. Pero al final volvió a estar por encima de su promedio histórico del 2,7%. del año pasado. En nuestro escenario del Loco 2020, esperamos un auge del crecimiento de la productividad durante la segunda mitad de la década actual, muy similar al de la segunda mitad de la década de 1990.

3. Inflación: Además de impulsar la tasa de crecimiento del PIB real, la productividad (junto con la remuneración por hora) determina los costos laborales unitarios (CLU), el cambio porcentual año tras año que es la tasa de inflación subyacente. Tanto las tasas de inflación CLU como las del IPC cayeron significativamente durante la primera mitad de los años noventa. La primera cayó del 5,1% en el cuarto trimestre de 1990 al -0,2% negativo en el segundo trimestre de 1994. Durante este mismo período, la tasa de inflación IPC disminuyó del 6,3% al 2,3%. Durante el resto de la década, cayó a un mínimo de 1,4% en marzo de 1998 y terminó la década en 2,7%.

En nuestro escenario de la Loca 2020, la inflación del IPC continúa moderándose junto con la inflación de los CLU a medida que el crecimiento de la productividad continúa mejorando. La inflación CLU se redujo al 2,3% interanual durante el cuarto trimestre de 2023 desde el 6,3% durante el primer trimestre de 2022. Si el crecimiento de la productividad sube al 3,5%-4,5% durante el resto de esta década, como esperamos, eso impulsaría la tasa de crecimiento del PIB real y al mismo tiempo mantendría un estricto control de la inflación.

4. Desempleo: Durante la década de 1990, la tasa de desempleo aumentó del 5,4% en enero de 1990 a un máximo del 7,8% en junio de 1992. Luego tuvo una tendencia a la baja durante el resto de la década de 1990, terminando la década en un 4%.

La tasa de desempleo cayó al 3,5% a principios de la década de 2020. Se disparó al 14,8% durante el cierre pandémico. Volvió a estar por debajo del 4% a finales de 2021 y se mantuvo por debajo de este nivel hasta enero de este año.

Así pues, el mercado laboral ya es más ajustado que a finales de los años noventa. Anteriormente hemos observado que existe una correlación inversa entre la tasa de desempleo y la tasa de crecimiento tendencial de la productividad. Eso tiene sentido: cuando es difícil encontrar mano de obra, las empresas tienen un incentivo para aumentar la productividad de sus empleados.

En nuestra opinión, esto describe la situación actual, por lo que esperamos que las empresas sigan invirtiendo en tecnologías que mejoren la productividad. Las tecnologías actuales tienen mucho más potencial que nunca para impulsar tanto la fuerza muscular como la productividad del cerebro, y muchas más empresas que nunca necesitarán ese impulso dadas las difíciles condiciones del mercado laboral. Y sólo por casualidad, estas tecnologías de fuerza y cerebro son más útiles y asequibles que nunca para casi todo tipo de empresas.

5. Tasa de los fondos federales: La tasa de los fondos federales cayó de alrededor del 8% a principios de los años 1990 a alrededor del 3% en 1993. Aumentó durante 1994 y alcanzó un máximo del 6,3% el 31 de marzo de 1995. Luego osciló principalmente entre 5% y 6% para el resto de los años 1990.

En aquel entonces, a la economía estadounidense le iba bien y el crecimiento de la productividad mejoró. La tasa de desempleo estaba cayendo y la inflación era moderada. Eso bien podría describir el resto de la década de 2020. Si es así, entonces tal vez la TFF se mantenga más alta (es decir, 5,25%-5,5%) durante mucho más tiempo (es decir, hasta el final de la década).

Pero ¿qué pasa con el FFR real? ¿No es ya demasiado restrictivo? Si la inflación continúa moderándose, como esperamos, la FFR real aumentará y será aún más restrictiva. Para evitar una recesión debido a ese ajuste, ¿no tendrá la Reserva Federal que reducir el FFR?

En primer lugar, para que conste, cuestionamos la relevancia de una FFR real, que ajusta una tasa de endeudamiento bancario a un día con una tasa de inflación año tras año. Los diferentes períodos de tiempo lo convierten en un concepto muy extraño, por decir lo menos.

En todo caso, la TFF se encuentra actualmente en 2,24%. La economía no tuvo problemas con tasas de interés reales que oscilaban entre el 2% y el 4% durante la segunda mitad de los años noventa. Quizás suceda lo mismo durante el resto de esta década. Ya ha sucedido antes, por lo que podría volver a suceder, especialmente porque el entorno económico parece bastante similar.

6. Rendimientos de los bonos: si bien el concepto de FFR real nos parece extraño, no tenemos ningún problema con el rendimiento real de los bonos, es decir, el rendimiento del bono del Tesoro estadounidense a 10 años BX:TMUBMUSD10Y menos la tasa de inflación del IPC anual. -año. Sucede que sigue bastante bien el rendimiento de los TIPS a 10 años.

Durante la década de 1990, el rendimiento real de los bonos fluctuó en un rango fijo entre un mínimo del 2% (diciembre de 1990) y un máximo del 5,3% (noviembre de 1994). Actualmente es del 1%. Si la inflación continúa cayendo hasta el 2% objetivo de la Reserva Federal, mientras el rendimiento nominal de los bonos se mantiene en torno al 4% (porque la Reserva Federal mantiene el FFR más alto durante mucho más tiempo de lo esperado), entonces el rendimiento real de los bonos se duplicaría hasta el 2%. Eso todavía estaría por debajo de los rendimientos reales de los bonos de la década de 1990, cuando la economía se desempeñó perfectamente bien.

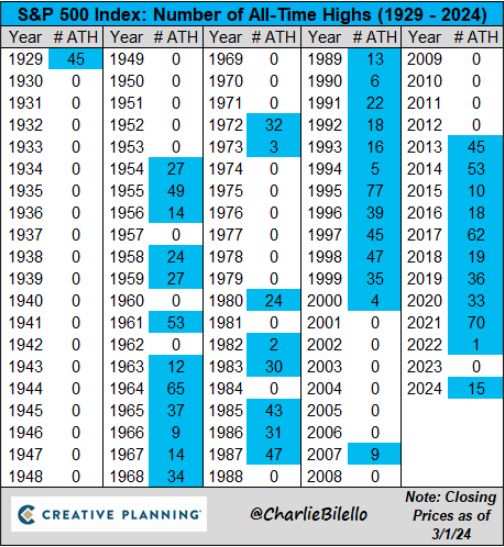

7. Mercado de valores: si volvemos a ser la década de 1990, ¿estamos en 1994 o estamos más cerca de 1999? No estamos seguros. Sin embargo, estamos seguros de que, como ocurrió durante la segunda mitad de la década de 1990, el mercado de valores está teniendo un efecto riqueza significativamente positivo en la economía ahora que los principales índices bursátiles están en niveles récord. Ésa es otra razón para creer que la economía seguirá siendo resiliente y otra razón por la que la Reserva Federal podría dudar en reducir el FFR por un tiempo, tal vez por mucho tiempo.

El valor de todas las acciones negociadas en Estados Unidos se quintuplicó durante la década de 1990, de 4 billones de dólares a 20 billones de dólares. Actualmente se ha cuadruplicado por encima de ese nivel, hasta alcanzar unos 80 billones de dólares.

8. En pocas palabras: Los locos años 2020 tienen muchas similitudes con los locos años 90. Tanto la década de 1920 como la de 1990 terminaron con desplomes del mercado de valores seguidos de desplomes.

Por eso seguimos vigilando los indicadores de fusión. Eso incluye las expectativas de consenso de los analistas sobre el crecimiento de las ganancias a largo plazo (LTEG) del S&P 500. Ha aumentado considerablemente desde el mínimo del año pasado del 9% durante la semana del 11 de abril al 14,7% actual.

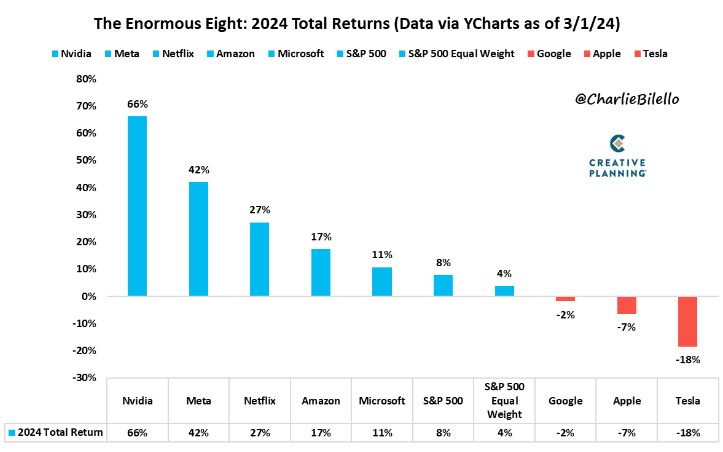

Se trata de un gran salto que refleja revisiones al alza en las perspectivas a largo plazo de la tasa de crecimiento de las empresas MegaCap-8 (es decir, Alphabet GOOG, -1,22% GOOGLE, -0,95%, Amazon.comAMZN , +0,83%, manzana AAPL, -0,60%, Metaplataformas META, +2,48%, Microsoft MSFT, +0,45%, Netflix NFLX, +2,72%, Nvidia y Tesla TSLA, +0,38% ) tras los excelentes informes de ganancias de algunos de ellos recientemente.

El LTEG del MegaCap-8 aumentó del 13,4% durante la semana del 31 de enero de 2023 al 38,9% durante la semana del 23 de febrero de 2024. Sin embargo, el LTEG general todavía está muy por debajo de los picos de fusión anteriores.

Ed Yardeni es presidente de Yardeni Research Inc., un proveedor de estrategias de inversión global y análisis y recomendaciones de asignación de activos. Este artículo es un extracto del “Morning Briefing” de Yardeni Research del 26 de febrero de 2024.