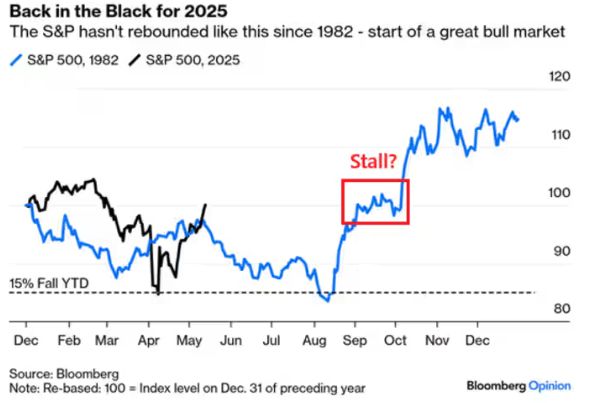

- El S&P 500 aumentó más de un 12,5% debido a la desescalada de la guerra comercial y a las fuertes ganancias del primer trimestre, pero la fundación del rally parece frágil e insostenible.

- A pesar de las reducciones arancelarias, los riesgos persisten a medida que los recortes son temporales y persiste la incertidumbre del crecimiento económico, lo que podría llevar a una recesión.

- Los analistas predicen una desaceleración significativa en el crecimiento de las ganancias, con un 45% de probabilidad de recesión en los próximos 12 meses.

- El 60% de las empresas guía ahora el gasto por debajo del consenso, frente al 40% a principios de este año, lo que indica un cambio fundamental que desafía las expectativas de una rápida aceleración del crecimiento de EPS.

- Uno debería mantenerse selectivo con las acciones, centrándose en las empresas con un foso claro o catalizador para compensar el debilitamiento del gasto de los consumidores.

El mercado está arrasando mucho más

Los participantes en el mercado, aunque todavía estaban plenamente concentrados en los riesgos tarifarios y correspondientes, se reenfocaron en los informes de ganancias del primer trimestre, que de nuevo batieron ampliamente las estimaciones de consenso existentes -tan fuertemente como lo hicieron en el primer trimestre de 2024- con una diferencia positiva de 6%.

Por lo tanto, dos vientos de cola al mismo tiempo:

1) descalcación de la guerra comercial.

2) aún fuertes ganancias para el Q1 - ayudaron al mercado en general a recuperarse tan rápidamente como cayó desde principios de este año. El sentimiento cambió con bastante sentido, ya que estos dos factores coincidieron...pero creo que este rally tiene los pies de arcilla.

¿Por qué?

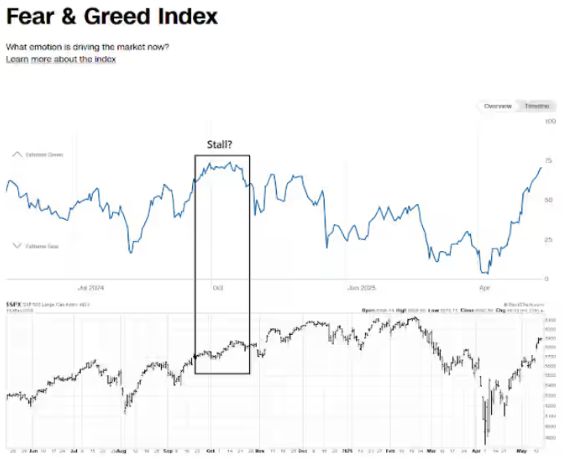

Como señaló The Kobeissi Letter en su reciente publicación X, "la última vez que los aranceles estadounidenses a China fueron tan altos, el S&P 500 estaba unos 200 puntos más bajo, se esperaban recortes de tasas de la Fed en 2025, y Wall Street pedía una recesión". Así que el sentimiento es lo que está impulsando el mercado en este momento, no los cambios fundamentales en macro.

De hecho, los titulares de la "reducción arancelaria" silenciaron el panorama general: los aranceles se han mantenido mucho más altos en comparación con lo que los consumidores estadounidenses solían tener el año pasado. Y todavía existe el riesgo de que este levantamiento resulte temporal, ya que las reducciones se hicieron sólo durante 90 días (ambos partidos tendrán que volver a negociar para que dure más).

Estados Unidos y China han acordado una reducción significativa de los aranceles entre sí por 90 días. Cada país recortará los aranceles en un 115%, con Estados Unidos recortando los aranceles a las importaciones chinas del 145% al 30%, y China recortará los aranceles a las importaciones estadounidenses del 125% al 10%. Las reducciones arancelarias se establecen para un período inicial de 90 días, tras lo cual se esperan nuevas negociaciones.

Aunque me considero optimista -el mercado de valores tiende a crecer a largo plazo tras el aumento de la población y mayores niveles de consumo- ahora pienso que las expectativas de EPS para 2026-2027 (como se muestra en el gráfico de Goldman arriba) no reflejan la probabilidad de que una recesión provenga de la incertidumbre de crecimiento económico aún existente.

No estoy solo en cuestionar la sostenibilidad de las previsiones actuales. Los macroacerrianos de GS todavía "ven una probabilidad del 45% de una recesión en los próximos 12 meses", y sus estrategas piensan que una desaceleración real en el crecimiento de las ganancias está a la vuelta de la esquina:

Durante los próximos meses es probable que los datos económicos se deterioren.

Durante los próximos meses, sin embargo, es probable que los datos económicos se deterioren, y los inversores tendrán que lidiar con una desaceleración significativa del crecimiento de las ganancias que probablemente ocurrirá en los próximos trimestres.

Creemos que será difícil que las acciones se unan significativamente a corto plazo en este contexto.

Los analistas de BlackRock generalmente coinciden: Ayer, publicaron su comentario semanal -que recomiendo añadir a tus lecturas imprescindibles- señalando que las estimaciones de ganancias del S&P 500 tienen margen para caer aún más tras el ISM manufacturing PMI y otros puntos de datos macro duros.

Seguimos pensando que los aranceles aumentarán la inflación y perjudicarán el crecimiento, con efectos similares a la recesión en los próximos trimestres. Las estimaciones de ingresos a menudo sufren fuertes recortes cuando la actividad se desploma. Vea el gráfico. Los analistas ya han recortado las previsiones de un amplio crecimiento de las ganancias del S&P 500 del 14% en enero al 8,5%, una caída ligeramente mayor que en un año promedio, según los datos de LSEG.

Los datos de Bank of America y FactSet [fuente de propiedad, mayo de 2025] muestran que el 60% de las empresas que actualizan sus planes de gasto están orientando por debajo de las previsiones de consenso - esa cifra ha aumentado desde el 40% al comienzo del año, y aunque todavía está por debajo del 71% golpeado en la pandemia, la tendencia fundamental parece ir en contra de las expectativas de consenso actuales de las tasas de crecimiento estables de EPS, en mi opinión.

¿Cómo posicionar su cartera?

La única recomendación sería mantenerse selectivo en acciones en general, si usted está gestionando una cartera a medio y largo plazo. Creo que el rally actual puede seguir adelante, con anomalías alcistas en el sentimiento positivo que empujan a niveles de "extrema sobrecomprado". En este caso, el índice S&P 500 podría dar otro 5-6% de potencial alcista.

Pero lo que podría venir después, dado que la valoración actual del índice S&P 500 sigue siendo relativamente alta y la fortaleza de las revisiones a la baja sólo se ha hecho más pronunciada últimamente?

Creo que la única opción que queda para los compradores en este momento es seleccionar empresas con un foso o catalizador claro en el horizonte, lo que teóricamente debería ayudar a compensar el debilitamiento potencial de los consumidores.