Alpha Pro Tech, Ltd. found using ticker (APT) have now 1 analysts covering the stock with the consensus suggesting a rating of ‘Strong_Buy’. The target price ranges between 32.5 and 32.5 with a mean TP of 32.5. Now with the previous closing price of 13.64 this would imply there is a potential upside of 138.3%. There is a 50 day moving average of 14.86 while the 200 day moving average is 14.97. The market cap for the company is $193m. Company Website: http://www.alphaprotech.com

Haciendo un análisis profundo da 2 entradas muy disímiles, por ruptura de resistencia pasado los 41 o bien línea de tendencia que está por los 2,60 así q estamos muy lejos de máximos, tendrá que remar mucho

#243

Re: Alpha Pro Tech, fabricante de mascarillas

steri

Ya ha pasado los 15, a ver donde llega, pero podría llegar a los 25 que marcó hace unos meses

#244

Re: Alpha Pro Tech, fabricante de mascarillas

steri

vuelve a tirar, la espero en 25 dólares

#245

Re: Alpha Pro Tech, fabricante de mascarillas

steri

Alpha Pro Tech: cuantificación de las ventajas sustanciales

Renta variable larga / corta, crecimiento a precio razonable, horizonte a largo plazo, pequeña capitalización

( 92 seguidores)

Resumen

El panorama de oferta / demanda de las máscaras N95 es extremadamente optimista a corto y medio plazo.Modelo explícitamente las ventajas y desventajas en función de las proyecciones de ventas de N95 y los márgenes brutos inferidos.El 60% de ventaja es mi caso base.No veo ningún inconveniente en el precio actual de las acciones.

Tecnología Alpha Pro (NYSEMKT: APT )ha tenido un gran desempeño debido a la demanda extremadamente elevada de respiradores N-95 para proteger a las personas contra el COVID-19. Parece que el mercado ha decidido que todo esto fue una exageración y que toda esa demanda desaparecerá rápidamente, enviando las ganancias de APT y el precio de las acciones de regreso a la tierra.

En este artículo argumentaré en contra de esa narrativa y expondré por qué APT está drásticamente infravalorado con un riesgo a la baja muy bajo según mi modelo que comprende las ventas de N95 y las otras líneas de negocio.

Negocio

Alpha Pro Tech fabrica y vende ropa protectora desechable y productos de suministros para la construcción en los Estados Unidos e internacionalmente. Los dos segmentos son Suministros para la construcción y Ropa protectora desechable.

El segmento de Suministros para la construcción consiste en productos de climatización para la construcción, como revestimiento para el hogar y contrapiso sintético para techos, así como otros materiales tejidos.

El segmento de indumentaria protectora desechable está compuesto por prendas protectoras desechables (que incluyen cubrezapatos, gorros abullonados, overoles, batas, batas y batas de laboratorio), mascarillas y protectores faciales. La parte más destacada y el centro de mi análisis son los respiradores de partículas N-95 aprobados por NIOSH (Instituto Nacional de Seguridad y Salud Ocupacional).

Es importante tener en cuenta que los N95 de APT son de una calidad extremadamente alta. De las conversaciones con los profesionales, son más cómodos de usar, más fáciles de ajustar correctamente e irónicamente de una calidad mucho más alta que los N95 de 3M (irónicamente porque las primeras máscaras de este tipo fueron lanzadas por 3M ). Debido a esta ventaja cualitativa, las máscaras que produce APT tienen una gran demanda pero básicamente no están disponibles para la compra minorista, en cambio, la compañía ha vendido toda su capacidad a contratos e instituciones más grandes.

Cuadro de oferta y demanda

El punto importante a entender acerca de las máscaras N95 es que, a diferencia de las máscaras simples de tela, protegen tanto a las personas que las usan como al mundo exterior. Existe una versión más barata y disponible llamada KN95, pero no están aprobadas por NIOSH y no ofrecen protección completa.

El panorama de la demanda general es muy sólido para el mercado de máscaras N95 valorado en US $ 2,2 mil millones en 2019 . Específicamente, en la lucha aguda contra COVID-19 hay un déficit extremo de N95. Los siguientes extractos ilustran la gravedad de este desequilibrio entre oferta y demanda:

"Aunque estamos fabricando más respiradores que nunca y hemos aumentado drásticamente la producción", dijo la portavoz de 3M Jennifer Ehrlich, "la demanda es mayor de lo que nosotros y toda la industria podemos suministrar en el futuro previsible".

Aún así, los hospitales y otras entidades, incluidos los gobiernos estatales, tienen casi tantas dificultades para obtener N95 como lo hicieron al principio de la pandemia.

El artículo continúa describiendo la situación en Minnesota como ejemplo, donde el estado tiene pedidos de más de 5 millones de N95 para hospitales, pero hasta ahora solo ha recibido 337,000 mascarillas a través de los distribuidores tradicionales de 3M. Aquí hay más evidencia de la demanda no satisfecha:

La escasez crítica de respiradores médicos N95, comúnmente conocidos como máscaras N95, y otros equipos de protección comenzaron en marzo, cuando la pandemia golpeó Nueva York. La presión sobre la cadena de suministro médico continúa hoy, y en "muchas formas las cosas solo han empeorado", dijo la presidenta de la Asociación Médica Estadounidense, la Dra. Susan Bailey, en un comunicado reciente.

Pero hoy en día, los administradores de hospitales, algunos de los cuales enfrentan nuevas órdenes estatales para almacenar suministros, dicen que no pueden obtener tantas mascarillas como quieren, y la FDA incluyó los N95 en su lista más reciente de escasez de suministros médicos.

Los N95 fueron diseñados para desecharse después de cada paciente. Para esta tarde de julio, Williams había estado usando el mismo durante más de dos meses.

La encuesta preguntó si las enfermeras todavía experimentaban escasez de equipo de protección personal o EPP. La respuesta fue un rotundo sí. 'Un tercio informó que se habían quedado sin respiradores N95 o con escasez de ellos. Casi el 60% de las enfermeras encuestadas dijeron que están reutilizando equipos de protección de un solo uso durante cinco o más días, y el 68% dijo que sus instalaciones obligan a reutilizar los suministros '', informó Bloomberg.

Las enfermeras están especialmente expuestas a este problema y podemos estar seguros de que los hospitales necesitarán una gran cantidad de N95 siempre que nos ocupemos del virus:

'La reutilización y descontaminación de equipo de protección personal de un solo uso como la' nueva normalidad 'es inaceptable, dada la falta de estándares y evidencia de seguridad', dijo el martes el presidente de ANA, Ernest Grant, Ph.D., RN, FAAN. una declaración anunciando los resultados de la encuesta.

La asociación consultó a más de 21.000 enfermeras entre el 24 de julio y el 14 de agosto. El 68% informó que sus instalaciones requieren la reutilización de EPP de un solo uso, como las máscaras N95. La mayoría dijo que están reutilizando máscaras durante al menos cinco días, si no más, y ese número aumentará un 15% en agosto. Cuando se les preguntó si se sentían inseguros al reutilizar máscaras, el 62% de los encuestados en agosto dijo que sí, y más de la mitad (53%) informó sentirse inseguro al usar el equipo después de la descontaminación.

Esta es una solución de emergencia, pero claramente no es sostenible ya que puede causar un daño significativo . También habrá una demanda adicional de hogares privados y minoristas tan pronto como haya más N95 realmente disponibles. Finalmente, la reconstrucción de las reservas nacionales llevará años y me sorprendería mucho que el tamaño de estas reservas no se aumentara definitivamente para estar mejor preparado para la próxima pandemia. (Cabe señalar que los N95 tienen una vida útil finita y, por lo tanto, el mantenimiento de la reserva requerirá un suministro continuo)

Todos estos factores apuntan a una demanda continua durante años. Entonces, ¿por qué los productores actuales no duplican y triplican su capacidad una y otra vez? Después de todo, 3M(NYSE: MMM )está bien encaminado para hacerlo y espera producir 2 mil millones de respiradores a nivel mundial, más de tres veces más que en 2019.

La respuesta es doble : los productores existentes no quieren invertir para la demanda máxima y no comparten su propiedad intelectual:

Pregúntele a la industria de EPP y el estribillo es que sin garantías a largo plazo de que el gobierno seguirá comprando respiradores, los fabricantes de N95 se muestran cautelosos a la hora de invertir demasiado, y otras empresas que podrían comenzar a fabricar respiradores o los filtros para ellos dudan en hacerlo.

Peter Tsai, el científico que inventó un método para cargar las fibras dentro del filtro del respirador, sabe por qué: "No es rentable fabricar respiradores en los Estados Unidos", dijo. Puede llevar seis meses solo crear una línea de fabricación que fabrique el filtro N95.

"No es probable que la gente comparta esa información fuera de su propia empresa", dijo Jeff Peterson, quien ahora supervisa las aprobaciones de NIOSH. Los empleados de NIOSH pueden saber cómo 3M fabrica sus respiradores y los filtros dentro de ellos. Pero por contrato, no pueden decirle a otros fabricantes cómo hacer lo mismo.

Proyecciones y finanzas

Actualmente, la compañía produce N95 en una línea de producción y está poniendo en línea su expansión de fase 2 con la primera producción en el trimestre actual. Claramente, las cifras de ventas y producción anteriores han decepcionado, pero los problemas subyacentes, es decir, los cuellos de botella en el suministro, están solucionados .

La capacidad de producción total para el año fiscal 2021 será de más de $ 100 millones, que es muy pequeña en comparación con 3M, por ejemplo. Esto es claramente un beneficio, ya que los clientes querrán diversificar sus fuentes para que podamos estar seguros de que APT podrá seguir vendiendo su capacidad y competir de manera efectiva. La dirección está muy segura de que se necesitará toda la capacidad. Uno podría preguntarse por qué ya no hay más pedidos o pedidos pendientes. La razón es que mgmt. actuó con prudencia y sólo tomó órdenes que estaban absolutamente seguros de poder cumplir. En mi opinión, esto es encomiable y aumenta la confianza en APT como proveedor confiable.

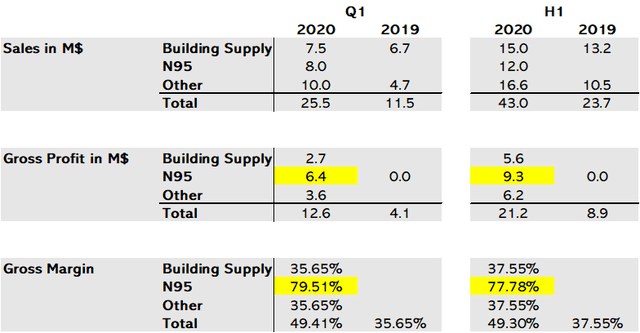

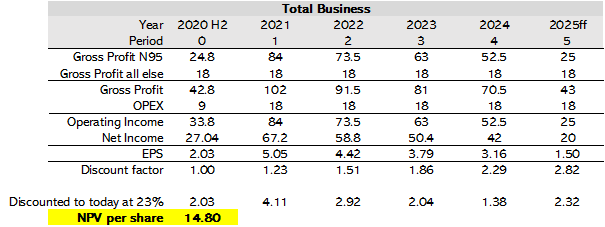

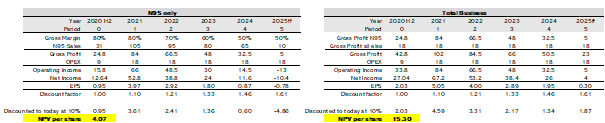

Basado en el PR recientepodemos deducir que $ 31 millones de pedidos de mascarillas faciales N-95 reservados se cumplirán en el segundo semestre de 2020. Una pregunta clave es qué margen está logrando la empresa para sus respiradores. Esto no se revela, pero podemos inferirlo aproximadamente a partir de los márgenes brutos históricos, principalmente de la oferta de construcción y otras prendas de protección y los márgenes brutos más recientes. La siguiente imagen demuestra esto para el primer trimestre de 2020 en comparación con 2019 y para una verificación de coherencia también para el primer semestre. Conocemos los márgenes brutos de 2019 de 35.65% y 37.55% y podemos aplicarlos a las líneas de ventas para suministros de construcción y otras en 2020. De ahí obtenemos la utilidad bruta atribuible a estos elementos y podemos recuperar la utilidad bruta de las ventas de N95 y la respectivos márgenes brutos, resaltados en amarillo. Esta es una aproximación pero proporciona pautas razonables.

Fuente: Elaboración propia basada en datos financieros históricos.

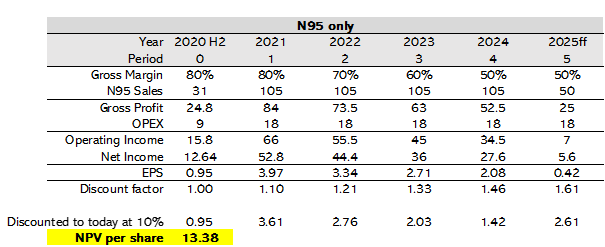

Los márgenes brutos resultantes de 77-80% son extraordinarios, esencialmente económicos de tipo software. Por supuesto, teniendo en cuenta el grave déficit de oferta, no es sorprendente. Sin embargo, sería una tontería suponer que estos márgenes son sostenibles, simplemente no es realista que estos márgenes no se negociarán a la baja una vez que la oferta se recupere o compita. Por lo tanto, en mi modelo asumiré una disminución en incrementos del 10% cada año después de 2021 mientras mantengo las ventas fijas en $ 105 millones. Hablando con la gerencia, no esperan que el almacenamiento comience hasta al menos 2022 y luego dure hasta 2025 según los pronósticos privados. Por lo tanto, modelaré explícitamente hasta 2025. Mantengo el gasto operativo fijo en el nivel anualizado del primer semestre de 2019 y supongo una tasa impositiva del 20%. En lugar de calcular el WACC, elijo mi tasa de descuento personal del 10% y uso el valor de perpetuidad para 2025ff. El VPN resultante por acción es de $ 13,38 solo para la parte N95.Fuente: Trabajo propio

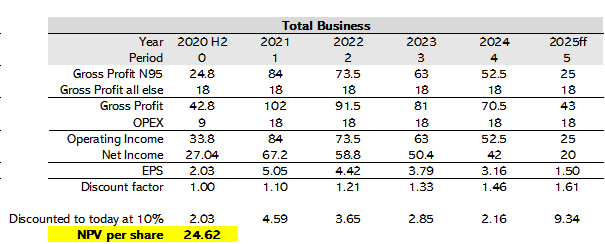

Todos los demás segmentos también están creciendo, debido a la elevada demanda de otros equipos de protección y la oferta de viviendas debería beneficiarse de la reciente fortaleza de las ventas de viviendas. Pero haré mi vida más fácil y simplemente tomaré la ganancia bruta de $ 9 millones del primer semestre de 2019 y la agregaré anualizada a la ganancia bruta de N95 en cada año. Esto es muy conservador, ya que no supone ningún crecimiento.Fuente: Trabajo propio

El VAN resultante es de $ 24,62, un rendimiento del 62% del precio actual de las acciones de alrededor de $ 15.

Dicho de otra manera, para llegar al precio actual de las acciones, necesitamos una tasa de descuento del 23%. Eso significa que, de acuerdo con esta proyección, podemos esperar una tasa de rendimiento anual del 23% para siempre, si compramos al precio que se ofrece actualmente.Fuente: Trabajo propio

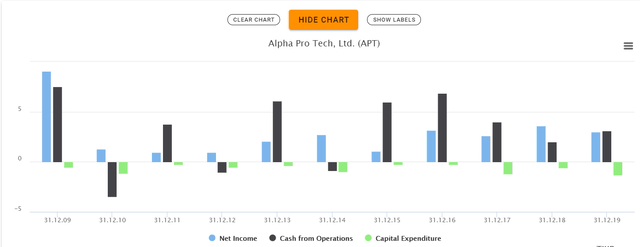

Esto ni siquiera incluye los $ 1.8 en efectivo por acción que se encuentran actualmente en el balance. Los lectores astutos notarán que no he descontado los flujos de caja, sino las ganancias. Esto se justifica porque el modelo de negocio no es muy intensivo en capital, mientras que el ingreso neto y el flujo de efectivo libre (flujo de efectivo de las operaciones - gasto de capital) se han rastreado muy de cerca sobre una base normalizada o el flujo de efectivo libre ha superado ampliamente el ingreso neto.Fuente: TIKR

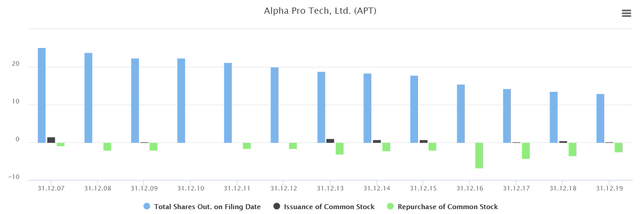

APT tiene un historial de recompensas a los accionistas mediante recompras y el recuento de acciones se ha reducido constantemente.

Fuente: TIKR

Recientemente, el programa de recompra existente se ha ampliado y, según la dirección, un dividendo no está fuera de lugar. No hay deuda que pagar.

Casos de osos y riesgos

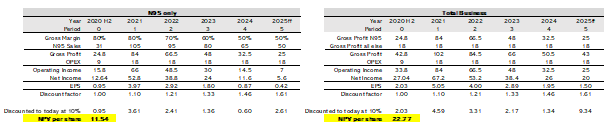

Pero tal vez soy demasiado optimista y las ventas del N95 se reducirán antes. Entonces, para un caso de oso leve, supongo que los $ 105 millones de ventas de N95 en 2021 disminuirán cada año y se estabilizarán en $ 50 millones.

Fuente: Trabajo propio

Esto me da un precio objetivo de $ 22,77, ignorando nuevamente el efectivo actual en el balance. Ahora, para un caso bajista extremo, supongo que las ventas de N95 a perpetuidad solo serán de $ 10 millones.

Fuente: Trabajo propio

El resultado es un objetivo justo por encima de los $ 15, con una desventaja de esencialmente cero. Otros riesgos incluyen errores de gestión y limitaciones de suministro de materias primas. En el trimestre anterior, la gerencia perdió sus números debido a problemas en la cadena de suministro y la dependencia de un solo proveedor crítico. Sin embargo, estos problemas deberían resolverse ahora y se han aprendido las lecciones adecuadas.

Otro riesgo involucra a la subsidiaria india, que podría verse afectada por más cierres locales. Aún así, la gerencia no ha indicado ningún problema e incluso en el punto álgido de la crisis del virus no hubo problemas materiales para la empresa. Por último, si la dirección no consigue contratos de venta y los competidores superan la oferta, las ventas y los márgenes podrían verse afectados en el futuro. Pero incluso si eso sucede, ya está considerado en parte en mis modelos y, por lo tanto, no estoy preocupado en este momento.

Conclusión

Ahora que el llamado comercio COVID-19 ha terminado y los fundamentos reales en lugar de la exageración y la arrogancia, APT es una oportunidad extraordinaria al precio de las acciones de hoy para aquellos que hacen los números. El mercado duda de la sostenibilidad de la demanda del respirador N95 y, por tanto, de las ventas y ganancias de la empresa. Basado en toda la evidencia, no estoy de acuerdo. La administración es amigable con los accionistas y yo soy un feliz copropietario de este negocio que ofrece productos para una necesidad crítica contra el virus.

#246

Re: Alpha Pro Tech, fabricante de mascarillas

Buen análisis, espero los 30, con paciencia...

#247

Re: Alpha Pro Tech, fabricante de mascarillas

steri

Rentabilidad del capital: una métrica importante para Alpha Pro Tech (NYSEMKT: APT)

Simplemente Wall St 2 de octubre de 2020

¿Qué tendencias debemos buscar si queremos identificar acciones que puedan multiplicarse en valor a largo plazo? Entre otras cosas, querremos ver dos cosas; en primer lugar, una creciente rentabilidad del capital empleado (ROCE) y, en segundo lugar, una expansión de la cantidad de capital empleado de la empresa. En pocas palabras, este tipo de empresas son máquinas de capitalización, lo que significa que continuamente reinvierten sus ganancias a tasas de rendimiento cada vez más altas. Hablando de eso, notamos algunos grandes cambios en los retornos de capital de Alpha Pro Tech ( NYSEMKT: APT ), así que echemos un vistazo.

¿Qué es el retorno sobre el capital empleado (ROCE)?

Si no ha trabajado con ROCE antes, mide el 'rendimiento' (beneficio antes de impuestos) que genera una empresa a partir del capital empleado en su negocio. Los analistas usan esta fórmula para calcularla para Alpha Pro Tech:

Retorno sobre el capital empleado = Ganancias antes de intereses e impuestos (EBIT) ÷ (Activos totales - Pasivos corrientes)

0,28 = US $ 13 millones ÷ (US $ 61 millones - US $ 12 millones) (basado en los últimos doce meses hasta junio de 2020) .