Sobre el uranio hay varios post muy interesantes si buscas en Rankia. El más reciente fue el elaborado por @Solrac sobre la demanda esperada del Uranio

Muchas gracias por contestar, yo también lo veo un tema delicado. Pero he estado leyendo y parece que Japón quiere reabrir sus centrales que quedaron calusuradas después del desastre que tuvieron. Y hay en proyecto varias centrales nuevas en india, china.... Quizás como bien dice Luis, sean menos de las que se anuncian.

Uranium miners are perhaps one of the most interesting groups of companies in the investment market. Few are profitable, most are entirely dependent on equity dilutions, but the potential long-term upside remains extremely large. Uranium giants like Cameco (NYSE:CCJ) have produced an excess capacity of uranium over the past decade creating a significant glut. This glut has been exacerbated by the use of salvaged nuclear weapon materials which is of dwindling supply.

While the past decade has been awful for uranium miners, the 2020s are looking much better. Over 100 reactors are on order or planned with about 120,000 MWe and 300 more are proposed. Most of these new reactors will be in China and India. The European Union and the United States have generally turned their back on expanding nuclear power due to Fukushima-related fears, but with global warming of increasing concern, that is starting to change.

Hopes of a repeat of the 2000s bull market in uranium have been alive for years and have yet to occur. Uranium prices have been generally at or below production costs for years and have been pinned down by Kazatomprom and Cameco which collectively produce over half of the world's uranium. These two companies have significant operations in Kazakhstan which, though it only has 12% of the world's uranium, produces 40-60% of it on a given year as it has the lowest production costs.

The next major producer is Canada which amounts to 15-25% of usual annual global production. Cameco owns the significant share of Canadian production through its McArthur River mining operation. Due to unprofitability, this mine has been temporarily suspended since 2018. McArthur remains suspended and its largest mine, Cigar Lake, was also suspended in March due to COVID-related worker-safety concerns. This suspension was recently extended for an additional four weeks and will likely continue to be suspended until the virus has abated.

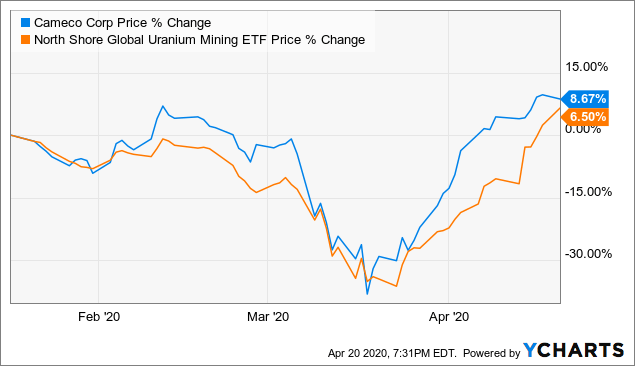

The suspension of uranium mines has actually been bullish for the company and the broader uranium mining industry. As you can see below, the company's stock price has rallied since March 15th as has the North Shore Global Uranium Mining ETF (URNM):

Data by YCharts

Cameco is expected to release earnings on May 1st which will likely create volatility not only for the company but the entire uranium industry since it is lead by Cameco. With uranium being one of the top-performing commodities this year, let's take a deeper dive into the market and into Cameco's financial situation.

A New Bull Market for Uranium?

'U-Bulls' have been waiting for a strong breakout in uranium for years. Small blips have occurred, but the recent supply-shortage driven breakout has been the steepest since at least 2014.

See below:

(Google Finance, Quandl)

As you can see, uranium prices have risen a staggering 36% over the past month with almost no days of declines. This rise is largely driven by Cameco and others' temporary uranium production halt which is likely to create a shortage. A major secondary reason for uranium's ongoing depression is a large supply of secondary resources (i.e., old warheads). It is believed that these resources are running low (though the figures are largely unknown) and this shortage will quicken the decline and aid companies like Cameco in the long-run.

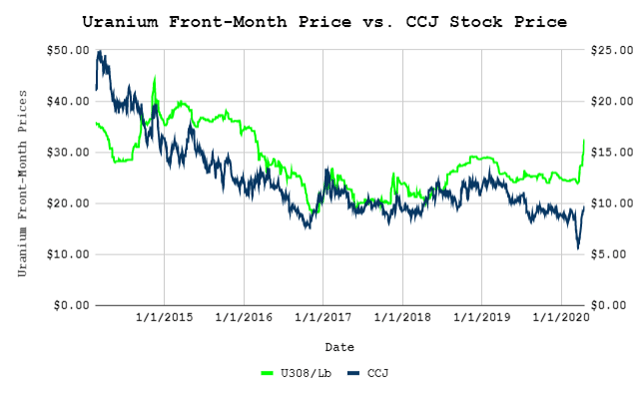

In the short-run, Cameco may be slightly below its fair value given the price of oil. Since 2014, the company's shares outstanding and gross PP&E have largely been unchanged. As such, it is reasonable to find CCJ's average value based on the price of uranium. As you can see below, the company is currently around 40% below its average price given the price of uranium:

(red dot denotes today's price)

Obviously, there are a few other important variables we ought to take into account to find CCJ's fair value. This includes changes to its working capital, production costs, and future production targets. Let's look at those factors.

Cameco's Financial Position Is Very Strong

Unlike most uranium miners, Cameco boasts a very low production cost. In 2019, the total uranium production cost per pound was $34 Canadian dollars or $24 U.S. dollars today. Adjusting to last year's average CAD/USD exchange rate, this is closer to $25.

However, the company's margins have been declining over the past few years. Its profit margins were negative from 2016-2017 as uranium was generally around $20/lb, but it has returned to profitability since. See below:

#6

Re: Cameco corp

Nuevo

Tengo una duda, qué es más ventajoso por el tema de retenciones a los dividendos, comprar:

El peligro de esta época que nos toca por vivir es creernos todo lo que puede venir de un simple titular. Vamos demasiado rápido leyendo noticias y no nos paramos a entender que está pasando realmente o qué intereses hay detrás.

El supuesto apoyo de la comisión a la nuclear no es tal. Grandes titulares de medios afines a la industria nuclear o las grandes eléctricas se hicieron eco de un borrador de un non-paper de un grupo de trabajo de la comisión. Su validez es cero pues no es una postura oficial de la UE.

Si quieres la opinión oficial de la UE (comisión) respecto al futuro de la nuclear, aquí la tienes en boca del jefe del Pacto Verde y número dos del organismo (vicepresidente ejecutivo)

La comisión dice que cada país haga lo que quiera, pero no ve racional invertir en nuclear debido a lo cara que es. Está muy claro, la nuclear no es competitiva en Europa y la Comisión no permitirá, por el bien de las reglas del mercado único, que se subvencione si hay alternativas mucho más rápidas y baratas.

Me alegro mucho por quién se subiera al tren del uranio, la tesis de oferta ha funcionado, o eso parece. Pero yo no me confiaría demasiado, cualquier accidente puede enviar las inversiones a la porra, menuda espada de Damocles, que acojone. La tesis de crecimiento de demanda, que es la única que yo controlo, no va a funcionar. La nuclear está kaput, solo que no lo quiere admitirlo aún.

Erick, la industria nuclear lleva muchos años jugando al juego de la eterna promesa que, al final, se quedan en promesas que tardan una eternidad, si es que llegan.

Hoy en día montar una central nuclear en Occidente es inviable meramente por costes y plazos. El kWh sale cuatro veces más caro que la fotovoltaica (tres si le metes almacenamiento) y no se ha logrado montar una central en el siglo XXI en menos de trece años. Sólo China es capaz, subvencionando costes y (especulaciones mías) bajando el ratio de seguridad. El próximo accidente nuclear ocurrirá en China o Estados Unidos, esa es mi apuesta.

A día de hoy instalar una central nuclear en España está permitido, solo hay que solicitar autorización. Si la SMR fuera buena idea al final, cosa que dudo por trilerismo histórico de la industria y otras razones que tardaría media hora en desglosar, nos encontramos con el desafío de tener que pasar de un 40% de renovables en el mix eléctrico hoy... Al 75% en 2030 y 100% en 2035. El objetivo de descarbonización de la UE es MUY ambicioso y urgente y muchos otros países la acompañan. La nuclear llega tarde y cara. Si empezaras a construir las centrales hoy no entrarían en funcionamiento antes de 2033, ¿qué pinta ahí para entonces? Timmermans dice lo que la inmensa mayoría de los expertos en el tema, ¿quién quiere subvencionar una tecnología que no abarata sus costes a medida que avanza la curva de aprendizaje?

Que cada cual invierta donde quiera. Yo llevo desde 2013 en mi blog diciendo por dónde van a ir los tiros y, ahora que se está cumpliendo, voy a disfrutar del viaje.