El 22 de abril de 2026, Netflix publicó un formulario 8-K en la SEC en el que el consejo de administración autorizaba la recompra de 25.000 millones de dólares adicionales en acciones propias, sumados a los 6.800 millones que aún quedaban del programa anterior aprobado en diciembre de 2024 (Fuente: Netflix Form 8-K, SEC, 22 abril 2026).

En total: más de 31.000 millones de dólares en capacidad de recompra. El mayor programa de buyback de la historia de la compañía, anunciado cuatro días después de que la acción cayera un 13% por la salida del CEO fundador Reed Hastings y unas previsiones que el mercado recibió con decepción.

Para quien no entiende qué es una recompra de acciones, ese titular parece una buena noticia sin más. Para quien la entiende bien, la pregunta correcta es: ¿es esto una señal de confianza o un intento de sostener el precio?

En este artículo encontrarás:

- Qué es exactamente una recompra de acciones y cómo funciona

- Por qué las recompras pueden ser mejores que los dividendos (y cuándo no lo son)

- El cálculo concreto del impacto en el BPA y el precio de la acción

- Cuándo una recompra beneficia al accionista y cuándo es una señal de alarma

- El caso Netflix 2026: análisis completo de por qué hicieron esto y qué significa para el inversor

¿Qué es una recompra de acciones?

Una recompra de acciones (en inglés, share buyback o stock repurchase) es la operación por la que una empresa compra en el mercado abierto sus propias acciones. Al hacerlo, esas acciones dejan de estar disponibles para su negociación: se cancelan o pasan a ser autocartera, perdiendo el derecho a dividendo y el derecho de voto.

El efecto inmediato es matemático: si hay menos acciones en circulación, cada acción restante representa una porción mayor de la empresa. Si los beneficios no cambian, el beneficio por acción (BPA) sube automáticamente porque el mismo numerador se divide entre un denominador más pequeño.

Un ejemplo con cifras

Imagina una empresa con estas cifras:

- 10.000 acciones en circulación

- Beneficio anual: 100.000 €

- BPA: 10 € por acción

- El accionista tiene 100 acciones → posee el 1% de la empresa

La empresa recompra 3.000 acciones. Ahora:

- Quedan 7.000 acciones en circulación

- Beneficio anual: sigue siendo 100.000 €

- BPA: 14,28 € por acción (+42,8%)

- El accionista sigue teniendo 100 acciones → pero ahora posee el 1,43% de la empresa

Sin haber invertido un euro adicional, el accionista tiene una participación mayor en la misma empresa y cada acción suya representa más beneficio. Eso es el efecto mecánico de una recompra.

¿Recompra de acciones o dividendos?

Tanto la recompra de acciones como el dividendo son formas de devolver capital a los accionistas. La diferencia podemos verla a continuación:

Ventajas fiscales de la recompra

1. Ventaja fiscal para el accionista. Cuando una empresa paga un dividendo, el accionista tributa ese año independientemente de si quiere o no el dinero (en España, al tipo del ahorro: 19-28%). Con una recompra, el accionista no tributa hasta que vende. Si no vende nunca, nunca tributa. Es diferimiento fiscal indefinido.

2. Flexibilidad para la empresa. Un dividendo genera expectativa. Si una empresa lo sube un año y lo baja el siguiente, el mercado lo penaliza duramente. Una recompra no genera esa expectativa: la empresa puede recomprar más o menos según su situación de caja sin comprometerse para siempre.

3. El accionista elige. El inversor que quiere efectivo puede vender parte de sus acciones durante una recompra y obtener liquidez. El que no quiere efectivo, no hace nada y su participación crece automáticamente. Es el concepto de "dividendo sintético": generas tu propio dividendo vendiendo la proporción exacta que quieres.

Como explicaba Peter Lynch en Un paso por delante de Wall Street: recomprar acciones es la mejor y más sencilla manera de recompensar a los accionistas cuando la empresa cree que sus acciones están infravaloradas.

En el debate del foro de Rankia sobre recompras, esta tensión entre ambas opciones se captura bien en este comentario de @1755 :

"Siempre que la empresa sea capaz de conseguir mayor rentabilidad para el dinero dedicado a la recompra de acciones del que el accionista particular sería capaz de obtener por sí mismos de la reinversión del dividendo en otras empresas, es preferible la recompra de acciones; caso contrario, no."

Esa frase contiene toda la lógica de las recompras: solo tienen sentido si la empresa está recomprando a un precio inferior al valor real de la acción. Si recompra cara, destruye valor.

Ventajas del dividendo frente a la recompra

- Ingresos periódicos predecibles. Para el inversor que necesita rentas (un jubilado, por ejemplo), el dividendo ofrece liquidez regular sin necesidad de vender acciones.

- Señal de estabilidad. Las empresas que pagan dividendos crecientes durante décadas son percibidas como más estables y conservadoras.

- Sin dependencia del precio. La empresa paga el dividendo sea cual sea el precio de la acción en ese momento. Con una recompra, si el precio está demasiado alto, la empresa puede decidir no ejecutarla.

👉 Más información: Invertir en dividendos: Guía básica para principiantes

Cómo se ejecuta una recompra

Una vez que el consejo de administración aprueba el programa, existen varias formas de ejecutarlo. El 95% de las recompras en EE.UU. se realizan a mercado abierto: la empresa compra sus propias acciones en bolsa como haría cualquier inversor, respetando la regulación que limita el volumen diario máximo y establece restricciones para no manipular el precio.

La regulación clave en EE.UU. es la Rule 10b-18 (mencionada explícitamente en el 8-K de Netflix): establece que la empresa no puede comprar más del 25% del volumen medio diario de negociación de los últimos 30 días, y no puede ser la primera ni la última transacción del día.

En España y Europa, el reglamento de abuso de mercado (MAR) establece condiciones similares: las recompras deben realizarse en un mercado regulado, cumpliendo límites de volumen y precio, y publicando información periódica sobre las operaciones realizadas.

Los otros métodos de recompra:

- Oferta pública de adquisición (OPA) a precio fijo: la empresa ofrece comprar un número determinado de acciones a un precio fijado, normalmente con prima sobre el mercado

- Subasta holandesa: la empresa fija un rango de precios y los accionistas deciden a qué precio están dispuestos a vender; la empresa paga el precio más bajo que le permite comprar la cantidad deseada

- Accelerated share repurchase (ASR): la empresa paga a un banco de inversión para que le entregue inmediatamente un paquete de acciones, que el banco cubre después en el mercado de forma gradual

Motivos reales de la recompra

Por los siguientes motivos:

1. Señalar que la acción está infravalorada. La empresa tiene información privilegiada sobre sus propias perspectivas. Si el consejo cree que el mercado está equivocado y la acción vale más de lo que cotiza, recomprar es la apuesta más directa que puede hacer.

2. Mejorar métricas por acción. El BPA sube mecánicamente con menos acciones. El ROE (rentabilidad sobre fondos propios) también mejora porque hay menos capital propio en el balance. Esto puede parecer cosmético, pero si los analistas y el mercado valoran en PER, subir el BPA sube el precio de la acción.

3. Gestionar la dilución. Las empresas que remuneran a sus empleados con opciones sobre acciones generan dilución continua: cada vez que se ejercen opciones, hay más acciones en circulación. Las recompras compensan esa dilución manteniendo el número de acciones estable.

4. Devolver capital sin compromiso a largo plazo. A diferencia del dividendo, la recompra no crea expectativa de continuidad. La empresa puede recomprar mucho un año y nada el siguiente sin que el mercado lo interprete como un recorte.

5. El motivo oscuro: sostener el precio o compensar los bonus de los directivos.

En el foro de Rankia sobre buybacks @1755 lo explica de la siguiente manera:

"Interesante, pero ya sabes que hay directivos que pervierten la recompra de acciones con el único fin de conseguir sus opíparos bonus y/o para hacer crecer el BPA de manera artificiosa."

Ese comentario señala el riesgo real: cuando los bonus de los directivos están vinculados al BPA, recomprar acciones es la forma más sencilla de subir el BPA sin mejorar el negocio. La empresa no genera más valor — solo lo redistribuye entre menos acciones. Si además lo hace endeudándose para financiar la recompra, puede estar comprometiendo la solidez financiera futura por subir un ratio hoy.

¿Cuándo conviene una recompra?

Esta es la distinción más importante:

✅ Recompra sana con caja libre

- La empresa tiene caja real, no deuda. Recomprar con el exceso de Free Cash Flow es la versión sana del buyback: la empresa genera más dinero del que necesita para crecer y lo devuelve.

- La acción cotiza por debajo del valor intrínseco. Es la condición que establece Warren Buffett para que una recompra sea creación de valor para el accionista.

- No existen mejores oportunidades de inversión. Si la empresa puede invertir ese capital y obtener un ROI superior al coste de capital, debería hacerlo antes de recomprar.

- El programa no tiene prisa. Los mejores programas de recompra son los que se ejecutan con paciencia durante años, comprando más cuando la acción cae y menos cuando sube.

❌ Riesgos de recomprar con deuda

- Se financia con deuda. Pedir prestado para recomprar acciones puede mejorar el BPA a corto plazo pero fragiliza el balance. En un entorno de tipos altos, puede ser suicida.

- Se hace para sostener el precio tras una mala noticia. Si el anuncio de recompra coincide con resultados decepcionantes, puede ser una señal de que la empresa intenta amortiguar la caída del precio artificialmente.

- El precio es claramente elevado. Recomprar acciones sobrevaloradas destruye valor: la empresa paga más de lo que valen, en detrimento de los accionistas que no venden.

- El plan no tiene fecha de ejecución ni obligación. Muchos programas autorizados nunca se ejecutan completamente, o se ejecutan de forma muy lenta. La autorización no es un compromiso de compra.

Programa de recompra Netflix 2026

Es el caso de estudio más interesante del año porque tiene todos los elementos del debate: Free Cash Flow sólido, precio que ha caído significativamente, una adquisición fallida, y una señal de confianza del consejo en un momento de volatilidad.

Resultados de Netflix en 2026

El 16 de abril de 2026, Netflix publicó resultados del Q1 2026: 12.250 millones en ingresos (+16,2%), beneficio neto de 5.283 millones (+82,7%), previsión anual anual de 50.700-51.700 millones. Buenos resultados por cualquier métrica. Y aun así, la acción cayó más de un 9% en los días siguientes por la salida del CEO cofundador Reed Hastings y unas previsiones que el mercado esperaba algo más altas.

Simultáneamente, Netflix había intentado adquirir Warner Bros. Discovery y fracasado: había pausado las recompras para acumular caja, recibió una comisión de terminación de 2.800 millones de dólares cuando las negociaciones no prosperaron, y se encontró con una caja de 12.300 millones de euros — más elevada de lo habitual precisamente porque había parado los buybacks.

Qué autorizó el 8-K

El formulario 8-K depositado en la SEC el 22 de abril de 2026 es directo: el consejo de administración de Netflix, Inc. autorizó la recompra de 25.000 millones de dólares adicionales en acciones ordinarias, además del programa de recompra autorizado en diciembre de 2024, ambos sin fecha de vencimiento. La compañía contaba con aproximadamente 6.800 millones de dólares disponibles bajo la autorización de diciembre de 2024 a 31 de marzo de 2026.

El texto añade algo importante: la compañía no está obligada a recomprar un número específico de acciones, y el momento y la cantidad real de acciones recompradas dependerán de diversos factores, incluyendo el precio de sus acciones, las condiciones económicas, comerciales y de mercado generales, y las oportunidades de inversión alternativas.

Esa frase es la clave: la autorización no es una promesa de ejecución.

¿Por qué Netflix recompra acciones?

Aplicando los criterios anteriores al caso Netflix:

Free Cash Flow real: Netflix generó 7.000 millones en FCF en 2025, con previsión de un 30% de crecimiento. No necesita financiarse con deuda para recomprar — la caja está ahí.

Precio potencialmente atractivo: tras la caída del 13% desde los resultados, la acción cotiza un 20% por debajo del precio objetivo medio de los analistas (1.468 euros). Si el consejo cree en las guías que acaban de publicar, la acción a esos precios puede resultar barata.

La adquisición fallida liberó caja: Netflix acumuló más caja de lo habitual al pausar las recompras para preparar la compra de Warner. Con la operación descartada y 2.800 millones en comisión de terminación recibida, tiene capital que devolver.

El historial es sólido: durante el Q1 2026, Netflix recompró 13,5 millones de acciones por aproximadamente 1.300 millones de dólares, dejando 6.800 millones disponibles en su autorización existente. No es retórica — en el trimestre anterior, Q4 2025, durante el trimestre recompró 18,9 millones de acciones por 2.100 millones de dólares. La empresa ejecuta los programas que autoriza.

Impacto en el BPA para el accionista

Netflix tiene aproximadamente 385 millones de acciones en circulación. Si ejecuta la recompra completa de 31.800 millones de dólares a un precio medio de, digamos, 950 dólares por acción (por debajo del precio actual pero plausible dada la volatilidad), recompraría aproximadamente 33 millones de acciones — cerca del 8,6% del total.

Efecto sobre el BPA: si el beneficio neto se mantiene en 20.000 millones anuales (estimación 2026) y pasan de 385 a 352 millones de acciones, el BPA sube de ~52 dólares a ~56,8 dólares — un incremento del 9,2% solo por la reducción de acciones, sin mejorar el negocio en absoluto.

Ese es el poder mecánico del buyback: añade BPA sin añadir negocio. Para el accionista que no vende, su porcentaje de propiedad sobre los beneficios futuros de Netflix aumenta el 9,2% sin que haya invertido un euro adicional.

Fiscalidad de la recompra para un inversor español

No hay tributación inmediata. Si tienes acciones de Netflix y la empresa recompra parte de sus acciones, no ocurre ningún evento fiscal para ti. Tu participación en la empresa aumenta sin que tengas que declarar nada en el IRPF ese año.

El ahorro fiscal se materializa en la venta. Cuando vendes las acciones, tributas por la ganancia patrimonial (diferencia entre precio de venta y precio de compra). Entre tanto, el valor teórico de tu participación puede haber crecido por efecto de las recompras sin tributación alguna.

Comparativa con el dividendo: si Netflix en lugar de recomprar pagara un dividendo con esos 31.800 millones, el accionista español tributaría en la declaración de la renta de ese año a tipos del 19-28%. Con la recompra, ese dinero queda "atrapado" en el valor de la acción hasta que el inversor decida vender.

Para un inversor de largo plazo en fase de acumulación (no necesita las rentas), la recompra es casi siempre preferible al dividendo desde el punto de vista fiscal.

👉 Para más información: Fiscalidad de acciones

👉 Para más información: Fiscalidad de acciones

Críticas legítimas a los buybacks

La crítica más articulada a las recompras masivas —y que va más allá del debate individual empresa-accionista— es macroeconómica: cuando las empresas del S&P 500 destinan más capital a recompras que a inversión productiva, puede estar habiendo una asignación de capital subóptima para la economía en conjunto.

El debate legislativo sobre los buybacks en EE.UU. llevó en 2022 a aprobar un impuesto del 1% sobre las recompras (Inflation Reduction Act). Hay propuestas de subir ese tipo al 2-4%. Para el inversor en empresas americanas, este es un riesgo regulatorio real que hay que monitorizar.

La segunda crítica legítima es la del timing perverso: múltiples estudios han demostrado que las empresas tienden a recomprar más acciones cuando el mercado está en máximos (tienen mucha caja pero también el precio está alto) y menos cuando el mercado cae (tienen menos caja pero el precio estaría más barato). Es exactamente el comportamiento opuesto al que crea valor para el accionista.

¿Cómo detectar recompras en bolsa?

Entre la multitud índices financieros existe un índice que contempla como factor clave la recompra de acciones, el S&P 500 Buyback Index. Este índice busca medir el desempeño de las principales 100 acciones con los ratios más altos de recompra en el S&P 500.

En la propia página web se puede comparar este índice con el resto de índices S&P. Comparado con el S&P 500 tiene una rentabilidad menor en todos los marcos temporales que permite la web (de uno a diez años).

Fíjate en este marco temporal de 5 años

*Rentabilidad del S&P 500 Buyback Index (blanco) frente al S&P 500 (azul) en un marco temporal de cinco años.

Y bueno, para que tengas mayor información, las 10 primeras empresas que conforman el índice son:

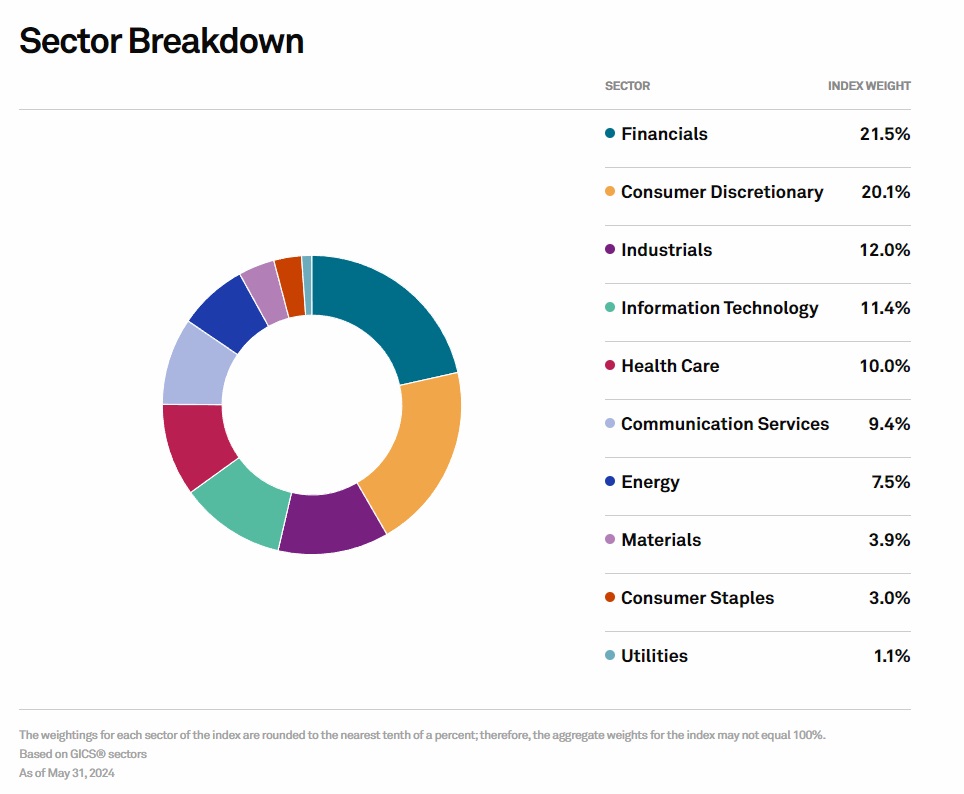

Y también te dejo la composición por sectores de aquellos mayor número de recompras efectúan.

Como puedes observar, destacan claramente dos de ellos, el financiero y el de consumo discrecional. En buena parte, esto se debe a que no tienen tantos proyectos en los que reinvertir, y prefieren retener al accionista, vía recompras.

ETFs de compañías que recompran

Si quieres exposición sistemática a empresas que realizan recompras de forma consistente sin seleccionar empresa individual:

ETF |

ISIN |

TER |

Estrategia |

|---|---|---|---|

IE00BG54ZM39 |

0,39% |

Empresas globales con historial de recompras consistentes |

|

LU1681048127 |

0,15% |

Acciones estadounidenses |

Invesco Global Buyback Achievers UCITS ETF (BBCK) cotiza a 61,69 EUR , 6,97% en los últimos 6 meses.

Puedes comparar estos y otros ETFs en el comparador de ETFs de Rankia.

BANCO PARA INVERTIR EN ESTOS ETFs DE BUYBACKS

BANCO PARA INVERTIR EN ESTOS ETFs DE BUYBACKS

IBAN español y cuenta remunerada al 3% TAE

-

💶Depósito mínimo10,00 €

-

📝RegulaciónBAFIN

-

⭐️Puntuación8.75/10

¿Es interesante la recompra de acciones?

El caso Netflix 2026 es el ejemplo más rico que hemos tenido en mucho tiempo para entender cuándo un buyback beneficia realmente al accionista. Tiene todos los ingredientes: FCF real y en crecimiento, precio caído por factores coyunturales (salida del CEO, guías que decepcionaron ligeramente), historial de ejecución demostrado, y caja acumulada por una adquisición que no prosperó.

Lo que la comunidad de Rankia que lleva años siguiendo los buybacks en foros y blogs sabe bien es que el anuncio de un programa no es garantía de nada. Lo relevante es si la empresa lo ejecuta, a qué precio y con qué dinero. En el caso de Netflix, el historial habla por sí solo: en Q4 2025 ejecutó 2.100 millones, en Q1 2026 ejecutó 1.300 millones. No es retórica corporativa.

"La empresa debe recomprar sus acciones solo cuando sus acciones se negocien por debajo de su valor esperado y cuando no haya mejores oportunidades de inversión disponibles."

Perspectiva de la comunidad Rankia En los foros de bolsa de Rankia, el debate sobre los buybacks tiene una historia larga. Los primeros comentarios que aparecen en las búsquedas son de 2010-2012, cuando el concepto era relativamente nuevo para el inversor español. Lo que la comunidad ha aprendido en quince años de debate es que no es lo mismo una recompra financiada con FCF genuino, a precio razonable, por una empresa con balance sano, que una recompra financiada con deuda a precio de burbuja para compensar la dilución de las stock options de los directivos. La primera crea valor; la segunda lo destruye. El anuncio solo, sin contexto, no te dice cuál de las dos es.

¿Cuándo compensa una recompra de acciones?

La recompra de acciones tiene sentido cuando la empresa genera caja, compra a un precio razonable y no sacrifica inversión ni balance. En ese caso, reduce el número de títulos en circulación y mejora el beneficio por acción sin necesidad de subir el dividendo. También puede ofrecer una ventaja fiscal frente al pago directo al accionista.

El caso de Netflix 2026 encaja en esa lógica, pero no elimina la duda clave: una recompra agresiva también puede usarse para sostener la cotización tras un castigo del mercado. Para el inversor, la señal buena no es el anuncio en sí, sino si la compañía crea valor por acción de forma sostenida y sin forzar su estructura financiera.

Yo la veo útil cuando prioriza disciplina de capital, en lugar de maquillaje bursátil. Si el programa acompaña a beneficios sólidos, tiene sentido. Si llega después de una caída fuerte y con expectativas débiles, conviene mirar el precio pagado, el flujo de caja y si la empresa realmente está comprando valor o solo tiempo.

El caso de Netflix 2026 encaja en esa lógica, pero no elimina la duda clave: una recompra agresiva también puede usarse para sostener la cotización tras un castigo del mercado. Para el inversor, la señal buena no es el anuncio en sí, sino si la compañía crea valor por acción de forma sostenida y sin forzar su estructura financiera.

Yo la veo útil cuando prioriza disciplina de capital, en lugar de maquillaje bursátil. Si el programa acompaña a beneficios sólidos, tiene sentido. Si llega después de una caída fuerte y con expectativas débiles, conviene mirar el precio pagado, el flujo de caja y si la empresa realmente está comprando valor o solo tiempo.

Preguntas frecuentes

Si no vendes, nada cambia para ti visiblemente. Pero tu porcentaje de propiedad en la empresa aumenta porque hay menos acciones en circulación. Si el precio de la acción refleja el valor de la empresa, ese mayor porcentaje de propiedad debería traducirse en un mayor valor de tus acciones.

No, a menos que vendas tus acciones durante el proceso de recompra. La recompra no es un dividendo — no genera un evento fiscal inmediato para el accionista que mantiene su posición.

No siempre. Depende de tu situación. Si necesitas rentas periódicas, el dividendo te da liquidez sin tener que vender acciones. Si estás en fase de acumulación y no necesitas las rentas, la recompra suele ser más eficiente fiscalmente.

No necesariamente. Como dice el propio 8-K: "la compañía no está obligada a recomprar un número específico de acciones". Es una autorización del consejo, no un compromiso de compra. Lo que da credibilidad al programa de Netflix es su historial reciente de ejecución: en los últimos dos trimestres ha recomprado más de 3.400 millones de dólares.

En EE.UU., las empresas publican su actividad de recompra en los informes trimestrales (Form 10-Q) y en los formularios 8-K cuando autorizan nuevos programas. En España y Europa, las empresas publican comunicados periódicos sobre las operaciones de recompra realizadas, accesibles en la CNMV o en el registro de la entidad supervisora correspondiente.

Aviso: este artículo tiene carácter informativo y educativo. No constituye recomendación de inversión ni asesoramiento financiero. Las rentabilidades históricas no garantizan resultados futuros. Para decisiones de inversión relevantes, consulta con un asesor financiero registrado en la CNMV.

_col.jpg?1696413429 "¿Cómo invertir en bolsa? | Guía para principiantes")