Este lunes nos despertábamos con un artículo de JC Juncker y de G Tremonti en el FT (primer ministro de Luxemburgo-actual presidente del Eurogrupo y ministro de economía italiano, respectivamente), en el que proponían el comienzo de una discusión sobre la creación de una Agencia Europea de Deuda que pudiera emitir instrumentos de deuda pública.

Esta propuesta no es algo nuevo. La idea de que Europa pueda emular el mercado más líquido de deuda pública del mundo (el estadounidense) es una antigua pretensión, recurrente entre la literatura de los más europeístas.

Tras leer el artículo en el FT, me puse en contacto con mis amigos de The Lost Economist Blog para preparar un post conjunto, puesto que tanto a ellos como a mí, como a O. Rehn, comisario europeo de Asuntos Económicos y Monetarios de la Unión Europea, nos parece una idea “intelectualmente atractiva”.

Para no caer en errores, vamos a llamar a esta propuesta los E-bonos, en vez de eurobonos, que tienen otro significado diferente (los eurobonos son bonos emitidos en cualquier país a excepción de aquel en cuya moneda está expresada dicha emisión).

¿En qué consiste la propuesta del E-Bono?

- Lanzamiento de E-bonos, o bonos soberanos europeos, emitidos por una Agencia Europea de Deuda (EDA).

- Podría emitir deuda equivalente al 40% del PIB de la Eurozona y de cada Estado miembro.

- Sería el mercado de bonos más importante de Europa con una liquidez comparable a los bonos del Tesoro estadounidense.

- La Agencia Europea de Deuda se haría cargo del 50% de las emisiones de los estados miembros y en situaciones excepcionales podría ocuparse del 100% de las emisiones de un país con problemas en los mercados.

- La Agencia ofrecería la posibilidad de canjear bonos nacionales existentes.

¿Qué ventajas tendría la emisión de los E-bonos?

En primer lugar, la creación de un organismo que emitiera un instrumento como el E-bono significaría un golpe sobre la mesa de los países de la Eurozona en favor del euro. Más allá de calificar de “ridícula” una posible desaparición de la moneda (como vienen haciendo diferentes gobernantes y miembros del BCE últimamente, incluido su presidente), una decisión como ésta tendría que ser tomada por el mercado como el fin del riesgo de una posible desaparición del sistema.

En segundo lugar, los países periféricos europeos verían ampliamente reducido el coste de emitir su deuda.

Por último, un instrumento como los E-bonos vendría a poner un poco de orden al caótico (y a veces poco líquido) mercado secundario de deuda europea.

¿Cuáles serían los inconvenientes de los E-bonos?

El más importante radica en la dificultad técnica de su creación. Como bien ha reconocido Alemania, no existe ningún tratado que permita ni un eurobono, ni un tipo de interés uniforme. Es más, aún en el caso de que el tipo de interés no fuera uniforme (con la creación de un instrumento parecido a un ABS, dividido en tranches de diferente riesgo/rentabilidad) las dificultades técnicas serían muy importantes. Para empezar, la creación de un instrumento de deuda como éste implicaría una unificación fiscal: en la unión monetaria tendría que haber un Tesoro y una Hacienda única. Algo sencillamente impensable en estos momentos.

Por otro lado, la creación del E-bono exigiría algún mecanismo para aumentar las sanciones a aquellos países que no cumplieran el pacto de convergencia. En palabras de W Schäuble, ministro de finanzas alemán, es “fundamental que los gobiernos tengan incentivos para mantener la disciplina fiscal y se enfrenten a sanciones si no lo hacen”.

Finalmente, al igual que una de las ventajas es que reduciría el coste de financiación de algunos países, esto lo haría a costa de encarecer el de otros.

¿Cuál sería la rentabilidad de los E-bonos?

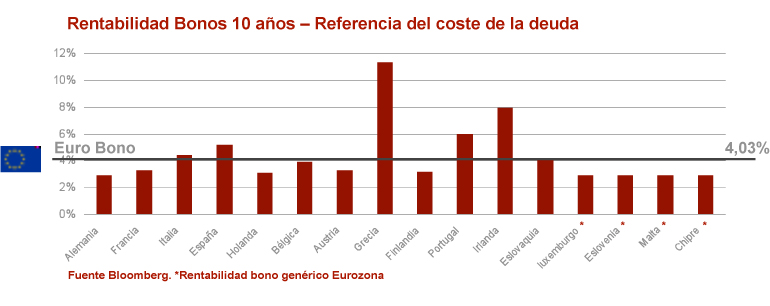

Para averiguar cuál sería la rentabilidad de estos E-bonos hemos hecho algo muy sencillo: calculamos una media ponderada de las rentabilidades de la deuda de cada país miembro en función de su aporte al PIB total de la zona euro. La rentabilidad obtenida sería del 4,03% para un E-bono a 10 años.

Si nos fijamos en el próximo gráfico, entenderemos por qué algunos países están a favor y otros en cambio no lo ven tan buena idea.

Así, salvo Bélgica y Luxemburgo, el resto de países miembros que actualmente están pagando rentabilidades inferiores a ese 4,03% por su deuda, consideran que el E-bono no es una opción a tener en cuenta.

No obstante, en el caso de que el E-bono llegara a ser creado, es de suponer que la prima que se paga actualmente por la liquidez de algunos bonos de la zona euro fuera menor, por lo que seguramente la rentabilidad sería inferior a ese 4,03% calculado.

¿Qué rating le pondrían las agencias de calificación a esa deuda?

Esta pregunta, que no es tan sencilla, y que tiene implicaciones fundamentales por motivos obvios, la hemos estudiado desde diferentes puntos de vista. El que consideramos más correcto considera que estas emisiones de deuda deberían mantener la calificación de triple A, en base a que, al fin y al cabo, en el plan de estabilidad financiera (ESM) propuesto por la Eurozona, está previsto la emisión de instrumentos de deuda, y estos instrumentos tendrían calificación triple A.

Por otro lado, considerando el ratio de deuda pública sobre PIB, el de la Eurozona, si bien alto, es inferior al de otros países con triple A, como Estados Unidos, sin ir más lejos. No obstante, las agencias de rating no solo tienen en consideración este ratio para poder realizar una calificación crediticia. Un aspecto muy importante es el de la estabilidad política, algo de lo que carece la Eurozona y que como hemos comentado en el apartado de los inconvenientes, es fundamental para la creación de los E-bonos.

Conclusiones

Actualmente, si bien es desde luego una idea atractiva, el E-bono es un instrumento muy complicado de implementar.

Quizá sea el futuro hacia donde se dirige la Unión Europea. Sin embargo, debido a las dificultades técnicas y de cesión de soberanía que plantea la propuesta, y al ritmo al que suelen desarrollarse estas cuestiones, no vemos posible algo así ni en el corto, ni en el medio plazo.

No sin dificultades, podría ser posible en el muy largo plazo.