La inflación y los activos según Damoradan

El profesor Damoradan ha escrito un extenso y documentado artículo sobre el origen, causas, medición y consecuencias de la inflación en la elección de nuestras carteras.

El profesor Damoradan ha escrito un extenso y documentado artículo sobre el origen, causas, medición y consecuencias de la inflación en la elección de nuestras carteras.

He aquí sus conclusiones: dónde al final se especifican las inversiones que suelen hacerlo menos mal.

Inflación e inversión: ¿falsa alarma o advertencia justa?

Inflación e inversión: ¿falsa alarma o advertencia justa?

. En el camino, ha sido un viaje accidentado, ya que el mercado lucha con dos fuerzas en competencia, con una economía que crece más rápido de lo esperado, actuando como algo positivo, y teme que este crecimiento traiga consigo una inflación y tasas de interés más altas, como negativo. A medida que la inflación regresa a la conciencia del mercado, surgen debates sobre si las cifras de inflación más altas que estamos viendo son transitorias o permanentes, y si es lo último,

Inflación: medidas y factores impulsores

Para aquellos que tienen menos de cuarenta años y han crecido en los Estados Unidos o Europa, la inflación es una abstracción, un número sobre el que los gobiernos informan y hablan los expertos, pero no algo que sea fundamental para sus inversiones o su vida cotidiana. Para aquellos que son mayores o crecieron en países con alta inflación, la inflación es mucho más que un número, causando estragos en los ahorros y exponiendo las fallas en las economías y sociedades.

¿Qué es la inflación?

En pocas palabras, la inflación es una medida del cambio en el poder adquisitivo de una moneda determinada a lo largo del tiempo. Implícitos en esta definición hay dos componentes clave de la inflación.

- La primera es que para definir el poder adquisitivo, debe comenzar con una definición de lo que está comprando, y este detalle, como veremos, puede dar lugar a diferencias en la inflación medida durante un período determinado, entre medidas / servicios.

- La segunda es que la inflación está ligada a las monedas y diferentes monedas pueden estar expuestas a diferentes niveles de inflación durante el mismo período. Comprender estas diferencias es clave para comprender por qué las tasas de interés varían según las monedas y los cambios en las tasas de cambio a lo largo del tiempo.

Con esa definición en su lugar, una pérdida de poder adquisitivo con el tiempo es inflación, y un aumento en el poder adquisitivo con el tiempo es deflación. Si hay inflación en una moneda y la pérdida de poder adquisitivo durante un período es aguda, tiene hiperinflación , aunque el corte exacto que lleva a esa etiqueta está sujeto a debate y desacuerdo. Por lo tanto, si bien todos están de acuerdo en que la inflación en miles de por ciento, como se vio en Alemania en la década de 1920, Brasil en la década de 1990, Zimbabwe en la última década o Venezuela hoy es hiperinflación, el punto de corte en términos de tasas de inflación que califica es poco claro.

¿Cómo mides la inflación?

En la inflación es el cambio en el poder adquisitivo, en una moneda, a lo largo del tiempo, ¿cómo se mide la inflación? La mayoría de los índices de inflación comienzan definiendo un paquete de bienes y servicios para usar en la medición de la inflación y un proceso para recopilar los niveles de precios.de esos bienes y servicios, para llegar a una medida de inflación. Considere el índice de precios al consumidor (IPC) en los Estados Unidos, quizás la medida de inflación más ampliamente reportada. Comienza por crear una canasta de bienes y servicios para el consumidor medio urbano de EE. UU., Con ponderaciones para cada artículo en función de cuánto gasta el consumidor en el artículo, y luego vuelve a estimar el precio del bien / servicio en un período posterior. El cambio porcentual en el precio promedio ponderado de todos los bienes y servicios de la canasta es la tasa de inflación del período. Casi todos los países miden la inflación dentro de sus fronteras utilizando una variante de este enfoque, y puede ver que las medidas de inflación pueden verse afectadas por tres opciones:

- La canasta de consumo está mal especificada : si bien los servicios de medición de la inflación hacen todo lo posible para que la canasta de bienes y servicios sea correcta, hay dos problemas fundamentales que todos enfrentan. La primera es que dentro de un país, la canasta de consumo varía ampliamente entre los consumidores , y la identificación del consumidor representativo es intrínsecamente subjetiva. En los EE. UU., Los patrones de consumo varían según los niveles de ingresos, regionalmente y por edad, y la inflación puede ser diferente, incluso durante el mismo período, para diferentes consumidores. La segunda es que la canasta no es estable en el tiempo , ya que los consumidores se ajustan a los gustos y precios cambiantes para alterar qué y cuánto consumen de diferentes bienes y servicios. Puede encontrar el desglose más reciente, para el IPC de EE. UU., En lafuente en la Oficina de Estadísticas Laborales .

- Los precios de los bienes y servicios son incorrectos / sesgados : incluso si hubiera consenso sobre la canasta de consumo, los precios de los bienes y servicios aún deben estimarse en cada período. Si bien los servicios utilizan técnicas de muestreo para obtener los precios de los bienes y servicios de los vendedores y, a menudo, los cotejan con los gastos del consumidor, no existe una forma práctica de encuestar a todos los minoristas y consumidores. El muestreo utilizado para llegar a las cifras finales puede generar errores en la estimación final. En algunos países, especialmente cuando la alta inflación tiene consecuencias políticas, los servicios de medición pueden utilizar precios que no reflejan lo que los consumidores realmente pagan, para llegar a tasas de inflación medidas que son mucho más bajas que las verdaderas tasas de inflación.

- Los precios de los bienes y servicios tienen patrones estacionales y / o volatilidad : hay algunos bienes y servicios, donde hay patrones estacionales en los precios, y los servicios a veces intentan controlar la estacionalidad, al medir los cambios en el poder de fijación de precios. Con otros artículos, donde los precios pueden ser volátiles durante un período corto, como la gasolina, los servicios a menudo miden la inflación con y sin estos artículos para reducir el efecto de la volatilidad.

Todas estas medidas, por muy cuidadosamente diseñadas que sean, dan una medida de la inflación en el pasado y, en última instancia, los mercados se preocupan más por la inflación en el futuro. Para obtener medidas de la inflación esperada, hay tres enfoques que se pueden utilizar:

- Encuestas de inflación : existen medidas de inflación esperada, obtenidas mediante encuestas a expertos económicos o consumidores. El FMI tiene tasas de inflación esperadas, por país, que actualiza cada año que puede encontrar aquí . En los Estados Unidos, la Universidad de Michigan ha estado encuestando a los consumidores sobre sus expectativas de inflación durante décadas y reporta esas cifras de la encuesta todos los meses . Dicho esto, las encuestas de inflación adolecen de dos limitaciones. La primera es que las proyecciones de las encuestas están fuertemente influenciadas por la inflación pasada, lo que las hace menos útiles cuando hay cambios estructurales que conducen a cambios en la inflación. La segunda es que las palabras son baratas y quienes proporcionan los números encuestados no tienen dinero en función de sus propias predicciones.

- Tasas de interés: Para comprender el vínculo entre la inflación esperada y las tasas de interés, considere la ecuación de Fisher, donde una tasa de interés nominal libre de riesgo (que es la tasa de los bonos del tesoro) se puede dividir en componentes de inflación esperada y tasa de interés real esperada. En pocas palabras, si espera que la tasa de inflación anual sea del 2% en el futuro, deberá establecer la tasa de interés de un bono por encima del 2% para obtener un rendimiento real. Con la adición de bonos del Tesoro protegidos contra la inflación, ahora tiene los ingredientes para calcular la tasa de inflación esperada como la diferencia entre la tasa nominal libre de riesgo y una tasa protegida contra la inflación de igual vencimiento. Por lo tanto, si la tasa de los bonos T a 10 años es del 3% y la tasa de TIP es del 1,25%, la tasa de inflación esperada es de aproximadamente el 1,75%. En el siguiente gráfico, miro el T.

La ventaja de usar las tasas de interés para pronosticar la inflación es que no solo se actualiza constantemente para reflejar los eventos del mundo real, sino también porque hay dinero en juego en estas apuestas. El siguiente gráfico contrasta las tasas de inflación esperadas de la encuesta de Michigan con la tasa de inflación esperada de los mercados de tesorería.

Las dos estimaciones se mueven juntas la mayor parte del tiempo, pero las expectativas de los consumidores son consistentemente más altas, y a fines de abril de 2021, la encuesta de consumidores pronosticaba una inflación del 3.2%, aproximadamente un 1.1% más que un año antes, y los mercados de tesorería estaban lo que indica una inflación esperada del 2,42%, aproximadamente un 1,35% más que un año antes. - Tipos de cambio : el tercer enfoque para estimar las tasas de inflación es utilizar el tipo de cambio a plazo, junto con los tipos al contado, para compensar la inflación esperada en una moneda. Para utilizar este enfoque, debe tener una moneda base, donde pueda estimar la inflación esperada, por ejemplo, el dólar estadounidense y los tipos de cambio futuros en la moneda en la que desea estimar la inflación. El cálculo está a continuación:

Tenga en cuenta que está asumiendo que la paridad del poder adquisitivo es el único o al menos el determinante más crítico de los cambios en los tipos de cambio a lo largo del tiempo, cuando utiliza este enfoque.

Existe una última forma de vincular la inflación real con la esperada. En cualquier período, la tasa de inflación real puede ser mayor o menor de lo esperado durante ese período. Esa diferencia es la inflación inesperada , un número positivo cuando la inflación es mayor de lo esperado y negativo cuando es menor de lo esperado.

Inflación inesperada en el período t = Inflación real en el período t - Inflación esperada en el período t

Más adelante en esta publicación, argumentaré que la inflación esperada y la inesperada juegan diferentes roles al afectar los valores de los activos, y que si bien uno puede protegerse, el otro no.

¿Qué causa la inflación?

La inflación, en su esencia, es un fenómeno monetario, creado por demasiado dinero persiguiendo muy pocos bienes. Para los monetaristas puros, todo lo demás es ruido, y la oferta monetaria expansiva verá inflación como consecuencia. Dicho esto, es cierto que a corto plazo (que puede extenderse a años), la inflación también se ve afectada por otras fuerzas.

- Holgura económica : cuando una economía tiene holgura en el empleo y la producción, como es el caso después de recesiones o crisis económicas, es posible que la inflación se mantenga moderada, incluso en presencia de estímulos fiscales y monetarios, a medida que vuelve a crecer para llenar su capacidad. Este es el razonamiento que los keynesianos adoptarían para argumentar que los banqueros centrales necesitan flexibilizar la política monetaria, ante la desaceleración económica.

- Cambios estructurales : hay momentos en que los cambios estructurales en la economía, que surgen a medida que pasa de una economía de manufactura a una de servicios, o de una que se enfoca en el país a una que está orientada a la exportación, pueden crear períodos en los que la inflación se mantiene moderada. de expansión monetaria.

- Comportamiento del consumidor / inversor : los consumidores son el comodín en este proceso, ya que los cambios en la demografía y el comportamiento pueden tener consecuencias para la inflación. Por ejemplo, a medida que los consumidores envejecen y / o ahorran más, en relación con el pasado, puede ver disminuciones en la inflación o incluso deflación en las economías.

- Tamaño de la economía : No es justo, pero las economías más grandes con monedas que se utilizan a nivel mundial, también tienen la capacidad de absorber estímulos monetarios que llevarían a una economía menor a una espiral inflacionaria. Por lo tanto, la UE y los Estados Unidos tienen más grados de libertad para establecer la política monetaria que Brasil o Chile.

Puede ver por qué pronosticar la inflación puede ser complicado, especialmente en momentos como este. A medida que la economía se recupera del cierre en 2020, hay quienes argumentan que los estímulos monetarios y fiscales del último año, aunque sin precedentes en tamaño y escala, no causarán inflación porque la economía tiene un exceso de capacidad sustancial. Hay algunos que argumentan que el cambio a una economía basada en la tecnología ha eliminado las presiones inflacionarias de forma permanente, apuntando a la última década donde los temores inflacionarios nunca se materializaron. En el otro lado del debate, hay inversionistas y economistas que creen que agregar billones de dólares a una economía que ya se está recuperando fuertemente la recalentará, lo que conducirá a un retorno de la inflación. En una señal de cuán volátiles han sido las expectativas de inflación durante el último año,

Tenga en cuenta que estas probabilidades se estiman a partir de modelos estadísticos (PROBIT) que utilizan tanto datos de inflación real como expectativas de encuestas. La probabilidad de inflación superior al 2,5%, que era del 0,11% en mayo de 2020, se disparó al 60,86% en abril de 2021, mientras que la probabilidad de deflación, que era del 76,63% en mayo de 2020, se redujo al 0,01% en abril de 2021.

Moneda e inflación

La mejor respuesta para aquellos que de alguna manera creen que la inflación ha sido conquistada para siempre es la respuesta de que la inflación es específica de la moneda. Por lo tanto, incluso en esta economía global impulsada por la nueva tecnología, quedan algunas monedas donde las tasas de inflación son altas y otras donde las tasas de inflación no solo son bajas, sino negativas (deflación). En la siguiente tabla, utilizo los pronósticos de inflación del FMI de 2021 a 2026 para generar un mapa de calor geográfico y encontrar los diez países con la inflación esperada más alta y los diez con la inflación esperada más baja, de 2021-26:

Basándome en mi punto anterior de que las tasas de interés transmiten expectativas de inflación, yo diría que la razón más importante, aunque no la única, de las diferencias en las tasas sin riesgo entre monedas son las diferencias en la inflación esperada:

No debería sorprender que las monedas con la inflación esperada más alta también tengan las tasas libres de riesgo más altas, que las monedas con una inflación esperada más baja tengan tasas libres de riesgo más bajas y las monedas donde se espera deflación podrían tener tasas libres de riesgo negativas. Esas diferencias de inflación también explican la apreciación / depreciación de la moneda, a lo largo del tiempo, con las monedas de alta inflación perdiendo valor, en relación con las monedas de baja inflación, en el largo plazo.

Una historia de inflación en los Estados Unidos

Como señalé en la sección anterior sobre la medición de la inflación, diferentes medidas de inflación pueden arrojar diferentes valores, incluso durante el mismo período, en gran parte como consecuencia de la perspectiva de quién (consumidor, productor) se toma, cómo se define la canasta de bienes y servicios y cómo se recopilan y agregan los precios. En el gráfico siguiente, miro cuatro medidas de inflación de EE. UU. Las dos primeras medidas son índices de precios al consumidor urbanos, uno sin ajustes estacionales que se ha informado desde 1913, y el otro con ajustes estacionales, disponible desde 1948. El tercero es un índice de precios al productor, donde los cambios de precios se miden a nivel del productor, por los bienes y servicios que consumen. La medida final es el deflactor de precios del PIB, calculado a partir de las estimaciones de BEA del PIB nominal y real,

Como puede ver, las cuatro medidas de inflación están altamente correlacionadas y no hay indicios, al menos históricamente, de que una medida arroje valores más altos o más bajos que las otras de manera sistemática. El PPI muestra mucha más volatilidad que los otros índices de precios, pero tampoco hay indicios de que él o cualquiera de las otras medidas lidere a los demás. Durante las siete décadas para las que tenemos datos sobre las cuatro medidas, hay dos períodos destacados. La inflación fue más alta en la década de 1970 y se extendió a los primeros años de la década de 1980; eso fue lo más cerca que Estados Unidos ha estado de enfrentarse a una inflación galopante, y veremos cómo se comportaron las inversiones durante el período. La inflación fue más baja en la última década (2010-19), y esa baja inflación continuó en 2020.

Inflación y valor

Después de haber pasado una parte sustancial de esta publicación hablando sobre la mecánica de la inflación y cómo se mide, me gustaría volver al enfoque de esta publicación, que es el efecto que la inflación tiene sobre el valor de los activos. Comenzaré con valores de renta fija y rastrearé el efecto de la inflación esperada e inesperada en el valor, y luego pasaré al caso más complicado de las acciones y cómo se ven afectadas por las mismas fuerzas.

Inflación y valores de renta fija

Para comprender cómo la inflación afecta el valor de un bono de renta fija, comencemos con el reconocimiento de que en un valor de renta fija, el comprador tiene un derecho contractual a un flujo de caja preestablecido y que el flujo de caja está en términos nominales. Así, la inflación esperada y la inflación inesperada afectan a los compradores de bonos de formas muy diferentes:

- Inflación esperada : En el momento en que se inicia el contrato del bono, el comprador de un bono toma en cuenta la inflación esperada, en ese momento, al decidir la tasa de cupón para el bono. Por lo tanto, si la inflación esperada es del 5%, un comprador de bonos racional exigirá una tasa de interés mucho más alta que cuando la inflación esperada es del 3%.

- Inflación inesperada : después de la creación del contrato y la emisión del bono, tanto el comprador como el vendedor del bono están expuestos a la inflación real, que puede ser mayor o menor que la inflación esperada en el momento en que se emitió el bono. Si la inflación real es menor que la inflación esperada, la tasa de interés del bono bajará y el precio del bono aumentará. Alternativamente, si la inflación real es más alta de lo esperado, las tasas de interés subirán y el precio del bono bajará.

El rendimiento que el comprador del bono obtendrá por el bono tiene dos componentes, una porción del cupón que incorpora la inflación esperada en el momento en que se emitió el bono y una porción de apreciación del precio que se moverá inversamente con la inflación inesperada.

Propuesta de valor de inflación 1: en períodos en los que la inflación es más baja de lo esperado, los rendimientos de los bonos del tesoro se verán impulsados por la apreciación del precio y en períodos en los que la inflación es más alta de lo esperado, los rendimientos de los bonos del tesoro se verán arrastrados por la depreciación del precio .

Con los bonos corporativos, la inflación tendrá las mismas consecuencias directas que tendrían en los bonos del Tesoro o sin incumplimiento, con un factor adicional en juego. A medida que la inflación supere las expectativas, las tasas de endeudamiento corporativas subirán y esas tasas de interés más altas pueden aumentar el riesgo de incumplimiento en todos los prestatarios corporativos. Este riesgo más alto puede manifestarse como diferenciales de incumplimiento más altos para los bonos, presionando a la baja los precios de los bonos corporativos, creando un dolor adicional para los tenedores de bonos corporativos.

Propuesta de valor de inflación 2: en períodos en los que la inflación es más alta (más baja) de lo esperado, el riesgo de incumplimiento corporativo puede aumentar (disminuir), lo que lleva a rendimientos de bonos corporativos rezagados (adelantados) de bonos del tesoro.

Inflación y Renta Variable

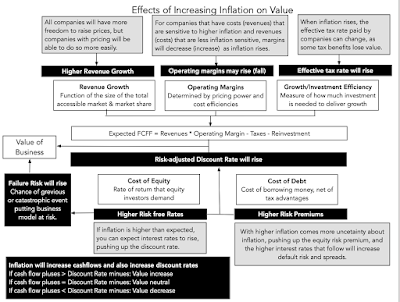

Para comprender cómo la inflación afecta el valor de las acciones, me basaré en una imagen que he usado muchas veces antes, donde miro los impulsores del valor para una empresa.

Incrustadas en esta imagen están las múltiples vías por las que la inflación, esperada e inesperada, puede afectar los valores de las empresas.

- Tasas de interés : el vínculo más directo entre la inflación y el valor de las acciones es a través de la tasa libre de riesgo (tasa de interés) que forma la base para los rendimientos esperados que los inversores exigen para invertir en el capital de una empresa y para prestarle dinero. Si la inflación es más alta de lo esperado, puede esperar que las tasas de interés aumenten, aumentando los rendimientos que demandan tanto los inversores en acciones como los prestamistas.

- Primas de riesgo y riesgo de quiebra : por sí misma, la inflación no tiene un efecto directo sobre las primas de riesgo de las acciones, pero sigue siendo cierto que los niveles más altos de inflación están asociados con una mayor incertidumbre sobre la inflación futura. En consecuencia, a medida que aumenta la inflación, las primas de riesgo de las acciones tenderán a aumentar. El efecto de una inflación mayor a la esperada en los diferenciales de incumplimiento es más intuitivo y refleja la realidad de que los gastos por intereses serán más altos cuando la inflación y las tasas de interés suban, y esos mayores gastos por intereses pueden crear un mayor riesgo de incumplimiento.

- Tasas de crecimiento de los ingresos : a medida que aumenta la inflación, todas las empresas tendrán más libertad para subir los precios, pero las empresas con poder de fijación de precios, que provienen de posiciones competitivas más fuertes, podrán hacerlo más fácilmente que las empresas sin ese poder de fijación de precios, que operan en negocios donde los clientes son resistentes a los aumentos de precios. En consecuencia, cuando la inflación aumenta, el primero podrá elevar los precios más que la tasa de inflación, mientras que los aumentos de precios retrasarán la inflación para el segundo grupo.

- Márgenes operativos : si los ingresos y los costos aumentan a la tasa de inflación, los márgenes no deberían verse afectados por los cambios en la inflación, pero es una empresa rara donde esto es cierto. Para las empresas que tienen costos que son sensibles a una mayor inflación e ingresos que lo son menos, los márgenes disminuirán a medida que aumenta la inflación. Por el contrario, para las empresas donde los costos son lentos para ajustarse a la inflación, pero los ingresos que pueden aumentar rápidamente los márgenes aumentarán a medida que aumenta la inflación.

- Impuestos : en gran parte del mundo, el código fiscal se escribe en términos nominales y, cuando aumenta la inflación, la tasa impositiva efectiva que pagan las empresas puede cambiar. Para ver por qué, considere un aspecto del código tributario, donde las empresas pueden depreciar sus inversiones en edificios y equipos a lo largo del tiempo, pero solo en función de lo que se invirtió originalmente en esos activos. A medida que aumenta la inflación, los beneficios fiscales de esta depreciación disminuirán, aumentando efectivamente la tasa impositiva.

La conclusión es que una inflación más alta de lo esperado tendrá efectos dispares en las empresas, algunas se beneficiarán, otras no se verán afectadas y otras perderán valor.

Propuesta de valor de inflación 3: en períodos en los que la inflación es más alta (más baja) de lo esperado, las empresas individuales pueden beneficiarse, no verse afectadas o verse afectadas por la inflación, dependiendo de si los beneficios de la inflación (mayor crecimiento de ingresos y márgenes) son mayores que, iguales ao menos que los costos de la inflación inesperada (tasas libres de riesgo más altas, primas de riesgo más altas, diferenciales de incumplimiento más altos e impuestos más altos).

Si bien las empresas individuales pueden beneficiarse de una inflación más alta, la cuestión de cómo una inflación más alta afecta las acciones en el agregado es una cuestión abierta. Incluso si asume que las empresas pueden, en conjunto, generar un crecimiento de ingresos lo suficientemente alto como para igualar el aumento en la tasa libre de riesgo, y las primas permanecen sin cambios, todavía tiene el lastre en el valor causado por primas de riesgo más altas, riesgo de falla e impuestos efectivos. tarifas. El único escenario en el que una inflación más alta de lo esperado puede ser bueno para las acciones en el agregado es si el aumento de la inflación se acompaña de un crecimiento extraordinario en las ganancias agregadas que compensa con creces el efecto de la inflación.

Propuesta de valor de inflación 4: La inflación inesperadamente alta generalmente será una desventaja neta para los mercados, al menos hasta que se restablezcan las expectativas, ya que los inversores luchan por reevaluar las primas de riesgo y las empresas intentan ajustar los precios de sus productos y las estructuras de costos para hacer frente a la inflación más alta.

Inflación e Inversiones

En teoría, e intuitivamente, una inflación superior a la esperada debería ser mala para los bonos del Tesoro, peor para los bonos corporativos y buena, mala o neutral para las acciones individuales. La prueba de fuego, sin embargo, está en los números, y en esta sección, analizaré casi 100 años de historia para ver el desempeño real de las clases de activos en respuesta a la inflación esperada e inesperada.

Rentabilidad de la inflación, acciones y bonos

Para evaluar cómo las acciones y los bonos se han visto afectados por la inflación, comencé con una serie de datos históricos de rendimientos sobre acciones (con el S&P 500 como proxy), bonos del tesoro (con el bono de vencimiento constante a 10 años en pie) y bonos corporativos ( con el bono corporativo Baa a 10 años como su representante. Para medir la inflación, utilicé el IPC, sin ajustar por factores estacionales, ya que es la única serie de inflación disponible para todo el período de tiempo, y para estimar la inflación inesperada, utilicé una apoderado:

Inflación inesperada = Inflación en el año t - Inflación promedio en los años t-1 a t-10

Preferiría haber utilizado una de las medidas de inflación esperada que describí en la última sección, pero ni la encuesta de Michigan ni la tasa del tesoro se remontan en el tiempo durante tanto tiempo. Traigo todas estas series en el siguiente gráfico:

Dado que es casi imposible detectar patrones en este gráfico, desglosé mis datos por década y miré los rendimientos anuales nominales y reales de acciones, bonos del tesoro y bonos corporativos, por década:

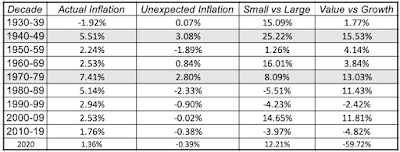

En cuanto a los rendimientos reales anuales, la peor década para las acciones en este período de tiempo fue 2000-2009, con la crisis bancaria de 2008 derritiendo las ganancias de toda la década, pero la segunda peor década para las acciones fue 1970-79, el período con el mayor inflación inesperada. Para los bonos del Tesoro , las dos peores décadas fueron las de 1940 y 1970, ambas décadas con la inflación inesperada más alta, y la mejor década fue la de 1980. Para los bonos corporativos , la única década con rendimientos reales negativos fue la década de 1970, y se pueden ver las influencias tanto de los bonos del tesoro como de las acciones en el rendimiento.

Una mirada más profunda a las acciones, y específicamente a dos fenómenos del siglo XX ampliamente reportados, el rendimiento superior de las acciones de pequeña capitalización, en relación con las de gran capitalización, y los rendimientos superiores obtenidos por el bajo precio de las acciones de libros, en relación con el alto precio de libro. acciones, a través de la lente de la inflación (y estoy en deuda con Ken French, que mantiene estos conjuntos de datos en su página de datos en línea ):

|

|

Pequeño es el decil inferior y grande es el decil superior en capitalización bursátil de las acciones estadounidenses El

valor es el descenso inferior y el crecimiento es el decil superior en la relación precio / valor contable de las acciones estadounidenses. |

Existe el riesgo de leer demasiado en los datos de esta tabla, pero las tres mejores décadas para precios bajos para las acciones de libros fueron 1940-49, 1970-79 y 1980-89, las tres décadas en las que la inflación fue alta y en dos de esas décadas, la inflación fue mucho más alta de lo esperado. Por el contrario, las décadas en las que el valor tuvo un rendimiento inferior al crecimiento fueron 1990-99 y 2010-19, cuando la inflación fue mucho más baja de lo esperado. No existe un patrón detectable con la prima de pequeña capitalización que pueda estar relacionado con la inflación, ya sea de forma esperada o inesperada. En pocas palabras, para aquellos inversores de valor que han estado vagando por el desierto de la inversión durante la última década, el lado positivo de un retorno a una inflación más alta puede ser una inclinación hacia las acciones bajas de PE y PBV.

Inflación, oro y bienes raíces

Es parte de la tradición de inversión que el oro es la mejor cobertura contra la inflación. Harvey y Erb señalan que durante períodos de tiempo muy largos (cientos de años), el oro conserva su poder adquisitivo, creciendo efectivamente a la tasa de inflación. También es parte de la tradición de inversión que ninguna clase de activos resiste mejor los cambios inflacionarios que los bienes raíces. Para examinar los datos detrás de la tradición, miré los rendimientos del oro (usando los precios del oro, la fijación de Londres) y los bienes raíces (usando la base de datos de Robert Shiller sobre precios de la vivienda) como una función de la inflación. Tenga en cuenta que los precios del oro están disponibles solo desde 1970, con el abandono efectivo del patrón oro.

Si bien puede ver el aumento en los precios del oro en la década de 1970 y vincularlo a la alta inflación del período, miré los rendimientos nominales y reales del oro y los bienes raíces, por década, tal como lo hice con las acciones:

El oro claramente tuvo una década ganadora en la década de 1970, pero también le fue bien en el período 2000-09, cuando las acciones estaban bajo asedio y en 2020, cuando jugó su papel como activo de crisis. Los bienes raíces tuvieron rendimientos nominales sólidos en la década de 1970 y arrojaron rendimientos que igualaron y superaron la inflación durante esa década, pero su mejor década en términos nominales y reales fue 2000-09, aunque con un colapso de la vivienda al final de la década arrasando gran parte de las ganancias compuestas.

Inflación, coleccionables y criptos

Para los inversores que temen las crisis de los activos financieros, ha habido relativamente pocos escondites, pero con el tiempo, algunos han buscado refugio en las bellas artes y los objetos de colección, argumentando que es más probable que un Picasso te proteja contra la inflación que una acción. En la última década, los inversores más jóvenes también han buscado criptomonedas, argumentando que su diseño, con límites estrictos en la cantidad, debería convertirlas en mejores reservas de valor. Es por esa razón que hay quienes consideran que Bitcoin es Millennial Gold, pero el jurado aún está deliberando sobre si cumplirá bien ese papel.

Si el papel que ha desempeñado históricamente el oro ha sido el de refugio de la alta inflación y la crisis del mercado, la pregunta es si Bitcoin también puede desempeñar ese papel. El año pasado, verifiqué cómo se comportaron Bitcoin y Ether durante el transcurso del año, y concluí que al menos en 2020, Bitcoin y ether se comportaron menos como objetos de colección y más como acciones de riesgo.

Claramente, ese es un período único de la historia, y es posible que Bitcoin y Ether se comporten mejor en crisis futuras. Sobre la cuestión de cómo la inflación inesperadamente alta afectará a las criptomonedas, el hecho de que hayan existido solo por poco más de una docena de años, durante el cual la inflación estuvo en mínimos históricos, hace que sea difícil sacar una conclusión.

¿Escondiéndose de la inflación?

Después de ver cómo las acciones, los bonos, los bienes raíces y el oro se han movido con la inflación esperada e inesperada en el pasado, utilicé los datos año por año sobre estas clases de activos para estimar la correlación con la inflación esperada e inesperada.

Esta tabla cuenta bien la historia compuesta sobre la inflación y la rentabilidad de los activos. Las únicas dos clases de activos que se han movido con la inflación, tanto en forma esperada como inesperada, son el oro y los bienes raíces, aunque una buena parte de ese movimiento conjunto se puede explicar en la década de 1970. Si bien el sector inmobiliario ha sido una mejor protección contra la inflación esperada, el oro lo ha hecho mucho mejor para protegerse contra la inflación inesperada. Las clases de activos que se ven más afectadas por la inflación son los bonos del Tesoro y los bonos corporativos , pero el daño causado por la inflación inesperada es mucho mayor que por la inflación esperada. Cepoy la inflación esperada está cerca de no correlacionarse, pero la correlación de las acciones con la inflación inesperada es negativa, aunque más débil y menos significativa estadísticamente que la exhibida por los bonos. Finalmente, si bien la prima de valor es mayor cuando la inflación es más alta, los resultados no son estadísticamente significativos, lo que sugiere que otras fuerzas están desempeñando un papel mucho más importante en la desaparición de esa prima.

¿Hay algunos sectores que ofrecen una mejor protección contra la inflación que otros? Para examinar esa pregunta, analicé las categorías generales de la industria y los rendimientos anuales estimados a lo largo de las décadas, junto con las cifras de inflación:

|

|

Datos de origen (rendimientos anuales de la industria, de Ken French )

|

El único sector que parece tener un vínculo con la inflación es la energía, con un desempeño superior no solo en la década de 1970, cuando los precios del petróleo se dispararon, sino también en la década de 1940, otra década de alta inflación, aunque tuvo un desempeño inferior entre 2010 y 2019, cuando la inflación cayó a niveles históricos mínimos. Dado que la inflación es específica de la moneda, existe otro camino hacia la protección, pero es viable solo si la inflación se restringe solo a los Estados Unidos. Si la inflación sigue siendo más baja en otros países, ya sea porque tienen banqueros centrales más prudentes o porque sus economías se mantienen más débiles, es de esperar que sus monedas se aprecien, en relación con el dólar, y que sus mercados de acciones y bonos se comporten mal. Dado que los banqueros centrales de todo el mundo parecen haber bebido el mismo Koolaid, no estoy seguro de apostar por esta posibilidad.

¿Ahora que?

Esta publicación se ha extendido demasiado y le dejaré sacar sus propias conclusiones, pero aquí hay un resumen de nuestra posición:

- La inflación ha vuelto : no hay duda de que estamos viendo una inflación más alta ahora que la que hemos visto en una década, en cifras reportadas (IPC, PPI y deflactores del PIB), en expectativas (de los mercados de tesorería y encuestas) y en los mercados de materias primas.

- No está claro si es transitorio o permanente: el debate, tanto entre los inversores como en los bancos centrales, es si este aumento de la inflación refleja un retorno de un cierre económico, que se agotará una vez que las cosas se calmen, o una señal de un aumento permanente de la inflación anormalmente baja de la que fuimos testigos durante toda la última década. Mientras economistas e inversores continúan mirando las hojas de té para tratar de descifrar la respuesta, me temo que solo el tiempo puede responder a esa pregunta. Si a medida que la economía se fortalece este verano, la inflación sigue superando las expectativas, creo que la respuesta estará frente a nosotros.

- Regreso a la normalidad: si parte o la totalidad del aumento de la inflación es permanente, y estamos volviendo a niveles de inflación más normales (2-3%), habrá un ajuste, quizás incluso doloroso, a medida que las tasas de interés suban y los precios de las acciones se recalibren. . Aún puede encontrar sectores de acciones que están mejor posicionados para lidiar con una inflación más alta, con compañías de productos básicos y compañías con un poder de fijación de precios significativo (marcas de consumo) que tienen un valor mejor que el resto del mercado.

- Con una posibilidad no trivial de ruptura : si es permanente y vemos que la inflación aumenta a niveles no vistos desde los años setenta y ochenta (> 5%), las acciones y los bonos tendrán que cambiar de precio de manera significativa. Los inversores no solo necesitarán mover dinero de lo financiero a activos reales y coleccionables, sino que las empresas e individuos que hayan optado por pedir prestado hasta su capacidad, basándose en las bajas tasas actuales, se enfrentarán a un cálculo del riesgo predeterminado.

- Y la Fed tiene que estar preparada: le corresponde a la Fed adelantarse al juego de la inflación. Dado que la probabilidad de que la inflación suba a niveles peligrosos no es trivial, en mi opinión, la Fed debería dejar de hablar alegremente de que la inflación está bajo control y las tasas de interés se mantienen bajas, pase lo que pase. De hecho, los banqueros centrales de todo el mundo estarían bien atendidos volviendo a un viejo libro de reglas de ser visto muy poco y hablar aún menos, y dejar que sus acciones hablen por sí mismos.

Para aquellos que se apresuran a descartar la inflación, vale la pena recordar que es insidiosa y furtiva, benigna cuando está bajo control, pero una fuerza destructiva, cuando no lo está, un genio que debe mantenerse en la botella.