Bill Gross, Howard Marks y Fernando Luque. Dedicado a mi amigo Alejandro.

En este mundo que algunos lo evalúan única y equivocadamente desde el punto de vista monetario, te encuentras con personas con las que interesa intercambiar ideas de todo tipo. Alejandro que tiene varios hijos biológicos y muchos más adoptados me sugirió la idea de aprovechar mi tiempo para facilitarle un poco el aprovechamiento del único bien escaso, el tiempo.

No sé si esta sección tendrá éxito pero intentaremos hacerles llegar algunas lecturas y pensamientos interesantes relacionados con la actualidad.

En este mundo que algunos lo evalúan única y equivocadamente desde el punto de vista monetario, te encuentras con personas con las que interesa intercambiar ideas de todo tipo. Alejandro que tiene varios hijos biológicos y muchos más adoptados me sugirió la idea de aprovechar mi tiempo para facilitarle un poco el aprovechamiento del único bien escaso, el tiempo.

No sé si esta sección tendrá éxito pero intentaremos hacerles llegar algunas lecturas y pensamientos interesantes relacionados con la actualidad.

BILL GROSS Y LA IMPORTANCIA DE TENER LIQUIDEZ.

Bill Gross en algunas de las cosas que dijo en su editorial en el Financial Times dieron en el clavo, y serían graciosas, si no fueran tan serias.

El rey de los bonos, comienza así: "Los únicos reyes y reinas de los bonos durante el último medio siglo desde que el crédito se desató de su patrón oro a principios de la década de 1970 han sido los presidentes de la Reserva Federal de Estados Unidos".

Ninguno de los otros reyes y reinas de los bonos a lo largo de las décadas ha tenido la potencia de fuego suficiente para mover realmente los mercados, dice. "El presidente de la Fed con las municiones de la moneda mundial ha estado sentado en el trono monetario durante los últimos 50 años".

Pero los esfuerzos históricos de Jerome Powell para imprimir dinero para rescatar a todos los tenedores de activos hicieron que Gross se preguntara si "desataba el potencial de resultados caóticos en el mercado y la economía en el futuro".

A esto se suma el Tesoro de Estados Unidos con sus "déficits en tiempos de paz de tamaño inimaginable", que la Fed ahora se ve "obligada a acomodar" con sus políticas monetarias.

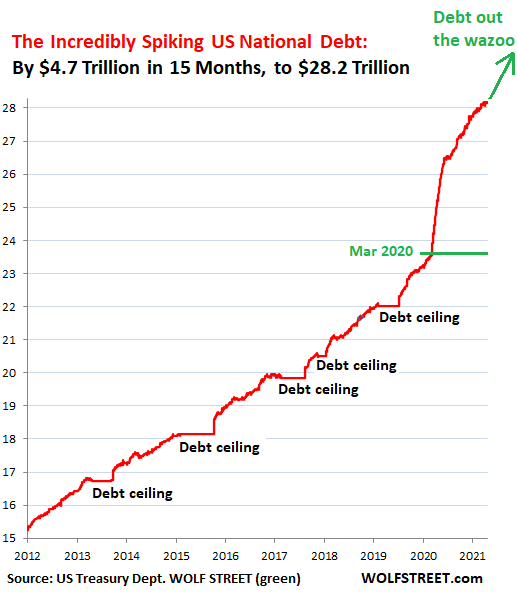

Así que esta es la Deuda Nacional de EE. UU. Increíblemente en aumento, ahora en $ 28,2 billones, de los cuales la Fed ha comprado $ 5,1 billones, más de la mitad desde marzo de 2020:

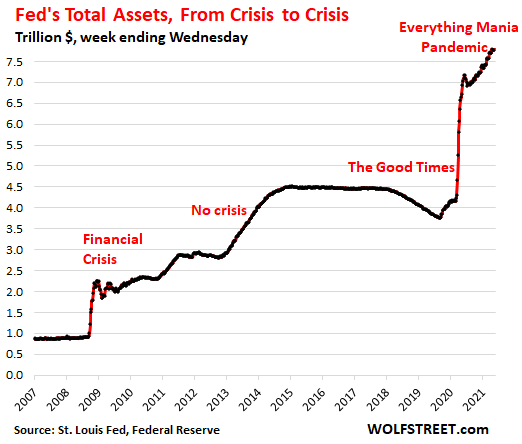

Incluyendo los otros activos que la Fed ha comprado, como $ 2,2 billones en MBS, los activos totales en el balance de la Fed se han disparado a $ 7,9 billones:

Los problemas son la inflación y el dólar. La Fed ya ha dicho que asumirá que la inflación es “transitoria” y que la dejará subir hasta que decida que la inflación no es transitoria. La medida más baja de la Fed de la inflación de precios al consumidor se ha disparado a un máximo de tres décadas, incluso sin el Efecto Base.

La Fed también sigue diciendo que si decide que la inflación no es transitoria, tiene las herramientas para reprimirla. Entonces Gross pregunta, ¿durante cuánto tiempo mantendrán su "pedal a fondo"?

“Incluso los entusiastas de la política de la Fed deben preguntarse si cientos de criptomonedas [bueno, me refiero a más de 5,000] o un auge en los vehículos de adquisición de propósitos especiales [SPAC] son el resultado de la innovación financiera continua o el producto del crédito barato y abundante exigido por el déficit. gasto y una silla de la Fed complaciente ”, dice Gross.

¿Cuánto tiempo pueden durar estas políticas de la Fed y del Tesoro de EE. UU. Antes de "hundir el dólar"?

Nos explica los rendimientos de los bonos ultrabajos y los rendimientos negativos de los bonos en algunos países que hacen que los valores del Tesoro de los Estados Unidos sean más atractivos para ellos. El aumento de la inflación está produciendo rendimientos reales negativos en todas partes.

Dadas las compras de bonos del Tesoro por parte de la Fed a un ritmo de casi $ 1 billón por año (los presidentes de la Fed son los únicos reyes y reinas de los bonos), "no es de extrañar", dice Gross, que el rendimiento de los bonos del Tesoro a 10 años "descansa ilegítimamente en 1,65%".

Pero esto puede no durar: estas especulaciones del mercado "dependen de la estabilidad del dólar y de la consistencia del compromiso de Powell de mantener las tasas cortas sin cambios en el futuro previsible", dice Gross. Pero "en algún momento de los próximos meses, las esperanzas de que esto ocurra probablemente se verán defraudadas, ya que las presiones inflacionarias plantean crecientes riesgos de precios para los bonos del Tesoro y las acciones también".

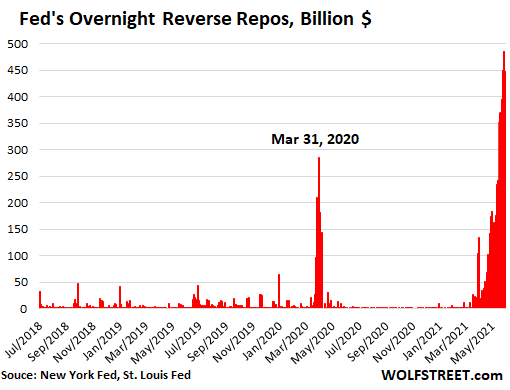

Las compras de activos de la Fed ya han creado tanta liquidez, lo que ha hecho que las reservas bancarias se dupliquen en un año a $ 3.8 billones, esa liquidez ahora se está volviendo loca y la Fed está febrilmente comprometida tratando de controlarla vendiendo valores del Tesoro y por efectivo a través de repos inversos a un día, drenando así liquidez del mercado.

Esta misma mañana, la Fed vendió 448.000 millones de dólares en valores del Tesoro a través de repos inversos durante la noche, ya que los repos inversos durante la noche del viernes de 478.000 millones de dólares vencieron y se liquidaron. Esto está un poco por debajo del récord de $ 485 mil millones en repos inversos el jueves pasado que venció y se deshizo el viernes.

Entonces, la Fed no puede continuar con su política actual de tasa de interés cero y sus compras de activos que crean más reservas bancarias, dice Gross. Cuando la Fed comience a ajustar sus políticas, los activos que han sido respaldados por bajos rendimientos, como el Tesoro a 10 años y las acciones, "sin importar el potencial de crecimiento para 2021 y 2022", dice Gross, estarán listos para un ajuste de cuentas cuando perder ese apoyo:

“El efectivo ha sido basura durante años, pero pronto podría ser el único refugio para los inversores satisfechos más allá de las expectativas razonables de rendimientos perpetuamente bajos y reyes y reinas de bonos de apoyo”, concluye Gross.

HOWARD MARKS y LA BURBUJA DE ACTIVOS

Es difícil para mí ver que este mercado se mueva mientras tengamos buenas cifras económicas... Si tiene cuatro años de crecimiento por delante, ¿puede realmente morir el mercado de valores? "

Los inversores, por lo tanto, deberían estar en su “posición de riesgo normal”: ni particularmente alcistas ni particularmente bajistas, quizás una sombra en el lado defensivo.

¿Por qué no más optimista, dado el crecimiento económico? Debido a que los altos precios de los activos actuales limitarán los rendimientos a largo plazo:

“Estamos en una burbuja de activos. Es todo . No es particular de los bonos de alto rendimiento, ni de los bonos ni de las acciones. Es bienes raíces, es capital privado, lo es todo.

La forma en que lo describo es que estamos en un mundo de bajo rendimiento. . . ¿Cómo se obtiene un rendimiento decente en un mundo de bajo rendimiento? La respuesta es: es difícil".

La forma en que lo describo es que estamos en un mundo de bajo rendimiento. . . ¿Cómo se obtiene un rendimiento decente en un mundo de bajo rendimiento? La respuesta es: es difícil".

Tiene cinco opciones, ninguna de ellas maravillosamente atractiva. Puede aceptar retornos más bajas. Puede posicionarse a la defensiva "en cuyo caso la rentabilidad probablemente será aún menor". Puede ir al efectivo y aceptar una devolución de cero. O puede agregar riesgo, "pero ¿es este realmente el momento en el que desea aumentar su riesgo?"

Finalmente: puedes decir, voy a encontrar nichos especiales y personas especiales que me permitirán obtener un alto rendimiento en un mundo de bajo rendimiento.

Pero luego tienes:

- Falta de liquidez porque la mayoría de las cosas especiales no son líquidas;

- Gerente de riesgo, porque si intentas encontrar al genio que pueda darte altos rendimientos en un mundo de bajo rendimiento, y cometes un error, obtienes un muñeco".

Hay ocasiones en las que los precios que ofrece el mercado son tan extremos que la lógica de la sincronización del mercado es convincente y la probabilidad de éxito es alta. Pero este no es uno de esos momentos . "Entre esas oportunidades que se dan una vez por década, no hay nada inteligente que decir".

¿Se está vendiendo la duración o es especulación?

Hay una sola narrativa que domina la charla del mercado ahora. Es la historia de la inflación y la estrategia correspondiente es el comercio de reflación . Es decir: comprar acciones de "valor" en sectores que prosperan con el crecimiento económico y la inflación, desde materiales hasta banca, y vender acciones de "crecimiento", en su mayor parte en tecnología.

En la segunda semana de febrero, el crecimiento se renovó y el valor se disparó. El valor de la mitad de este intercambio tiene mucho sentido para mí. Las acciones cíclicas, desde industriales hasta bancos, obtienen mejores resultados en una economía caliente con un poco de inflación. Pero, ¿por qué la paliza por el crecimiento?

La historia popular es la siguiente. Gran parte del valor de crecimiento de una empresa proviene de las ganancias de años en el futuro. Son de "larga duración", en el argot. Para las acciones de valor, una mayor parte del valor es a corto plazo. Las tasas de interés son la tasa a la que se descuentan esas ganancias distantes. Por tanto, el aumento de las tasas, como lo hemos hecho ahora, ha afectado especialmente a las acciones de crecimiento. Es una "liquidación de duración".

Esta historia tiene cierto sentido, pero soy un poco escéptico, porque descarta el papel de la especulación y la euforia (y su disipación) en la venta masiva del crecimiento . Supongo que estamos viendo más que un ajuste al alza en las tasas de descuento de los inversores. También estamos viendo caer el apetito especulativo de los inversores. Los dos son diferentes.

Un cambio en la tasa de descuento es un ajuste en cómo se determinan los flujos de efectivo futuros. Un cambio en el apetito especulativo es un cambio en el grado en el que los inversores se preocupan por los flujos de efectivo, el grado en el que creen que siempre habrá otra persona (el "mayor tonto") que pagará más por un activo de lo que ellos hizo.

Un ejemplo. Dado que las cosas cambiaron tan abruptamente en febrero, el índice tecnológico Nasdaq 100, que creció mucho, ha caído un 5%. Pero algunos miembros del índice lo han hecho muy bien. Estos son los cinco con mejor desempeño en el índice:

De estos cuatro, solo Applied podría considerarse una acción de valor. Sí, todos ellos son muy sensibles económicamente. Facebook y Google están en el negocio de la publicidad, y los otros tres fabrican equipos para la fabricación de semiconductores (por lo que la actual escasez de chips pone el viento en sus espaldas). Pero no solo están creciendo muy bien en este momento.

Todos estos son negocios sólidos que se venden a valoraciones adecuadas (tenga en cuenta los ratios de PE / crecimiento por debajo de 1,5). A sus acciones les fue bien, pero no se volvieron completamente locas en el frenesí especulativo por el crecimiento en el período previo a la reversión de febrero. Estas son inversiones de crecimiento sólido .

Los cinco peores resultados en el Nasdaq 100 desde la reversión de febrero, por el contrario, son DocuSign, Zoom, Okta, Splunk y Baidu. Splunk es un valor atípico, pero los otros cuatro aumentaron en un 200%, 388%, 108% y 131% respectivamente en el año anterior, lo que los convierte en cuatro de los cinco mejores resultados en el índice durante ese período. Sus ratios de PE, además de los de Baidu, están muy por encima de 50.

No estamos vendiendo duración. Vendemos locura

Los inversores a menudo imaginan que hay dos entornos macro distintos: momentos en los que el futuro es claro y momentos en que no lo es. En realidad, sin embargo, todos estos períodos son prácticamente iguales, ya que la claridad percibida con respecto al futuro a menudo resulta ser ilusoria. La mayoría de los pronósticos macroeconómicos consisten en extrapolar los niveles actuales y las tendencias recientes con pequeños retoques. Si bien las predicciones de "ningún cambio" son a menudo correctas, ya que la continuación es la regla general, dan lugar a poco en términos de ganancias. Solo los pronósticos de grandes desviaciones de la tendencia pueden ser muy rentables. Pero para ser así, también deben ser correctas, y rara vez lo son. Es por eso que los pronósticos macroeconómicos rentables (y los pronosticadores exitosos) son pocos y distantes entre sí.

La combinación de este ingreso adicional disponible con el fin de un período prolongado de aislamiento y la liberación de la demanda reprimida tiene el potencial de contribuir sustancialmente al crecimiento económico a corto plazo.

Pero la tendencia bajista de las tasas ha terminado (si podemos creer en la garantía de la Fed de que no llevará las tasas nominales a territorio negativo). Por lo tanto, aunque las tasas de interés pueden aumentar desde aquí, lo que implica mayores rendimientos exigidos en todo y, por lo tanto, precios de activos más bajos, no pueden disminuir. Esto crea una proposición negativamente asimétrica. Por lo tanto, los altos precios de los activos de hoy pueden estar justificados con las tasas de interés actuales, pero eso es claramente una fuente de vulnerabilidad si las tasas subieran.

¿Es la inflación una amenaza en el corto plazo? La respuesta es clara: ¿quién sabe?

Entonces, ¿dónde nos deja eso? En muchos sentidos, volvemos al entorno de inversión que enfrentamos en los años inmediatamente anteriores a 2020: un mundo incierto, que ofrece los rendimientos prospectivos más bajos que jamás hayamos visto, con precios de los activos que son al menos altos y altos, y con personas que adoptan un comportamiento a favor del riesgo en busca de mejores rendimientos .

A lo largo de mi carrera, ha habido un puñado de ocasiones en las que sentí que la lógica para llamar a un top (o un último) era convincente y la probabilidad de éxito era alta. Este no es uno de ellos . Se menciona cada vez más una posible burbuja basada en las preocupaciones sobre las valoraciones, el gasto del gobierno federal, la inflación y las tasas de interés, pero veo demasiados aspectos positivos para que la respuesta sea en blanco o negro.

Con argumentos de ambos lados, creo que los precios de la mayoría de los activos están en un área gris, ciertamente no bajos, principalmente en el lado alto de lo justo, pero no tan alto como para ser irrazonable.

La conclusión es la siguiente: dadas las condiciones actuales, ¿deberían los inversores estar en su posición de riesgo habitual, más defensivos o más agresivos? Si bien los rendimientos ajustados al riesgo de la mayoría de las clases de activos parecen estar en un equilibrio aproximado entre sí, todos los rendimientos absolutos son ultrabajos, acordes con las tasas de interés igualmente bajas de hoy . A fin de cuentas, creo que es apropiado estar en la postura normal de uno, tal vez con un modesto sesgo hacia la defensa. Dado que las recompensas por avanzar más en la curva de riesgo, como los diferenciales de rendimiento, no son generosas, tengo problemas para ver esto como un momento para perseguir agresivamente altos rendimientos. Además, cuanto más seguro es que las tasas pronto subirán significativamente, más cauteloso debería ser hoy.

Esta posibilidad significa que (a) los bonos con vencimientos muy superiores a diez años son candidatos obvios para la subponderación y (b) los beneficiarios de la inflación deben ser considerados para sobreponderación, incluida la deuda a tasa flotante, los inmuebles capaces de ver aumentos de alquiler y las acciones de empresas con el poder de traspasar los aumentos de precios y / o el potencial de un rápido crecimiento de las ganancias.

Esta posibilidad significa que (a) los bonos con vencimientos muy superiores a diez años son candidatos obvios para la subponderación y (b) los beneficiarios de la inflación deben ser considerados para sobreponderación, incluida la deuda a tasa flotante, los inmuebles capaces de ver aumentos de alquiler y las acciones de empresas con el poder de traspasar los aumentos de precios y / o el potencial de un rápido crecimiento de las ganancias.

Fernando Luque y Morningstar. ¿Está barata la bolsa?

En Morningstar calculamos el Price/Fair Value de las principales compañías cotizadas a nivel mundial y en base a estas estimaciones podemos inferir si una bolsa en concreto está cara o barata. Otra manera de valorar si las bolsas están caras, baratas o correctamente valoradas es a través del rating Morningstar de acciones. El rating Morningstar tiene una gran ventaja sobre el Price/Fair Value y es que incorpora un nivel de incertidumbre sobre las estimaciones que realizamos. Dos compañías pueden tener un Price/Fair Value muy parecido, pero eso no se traduce necesariamente en un mismo rating Morningstar.

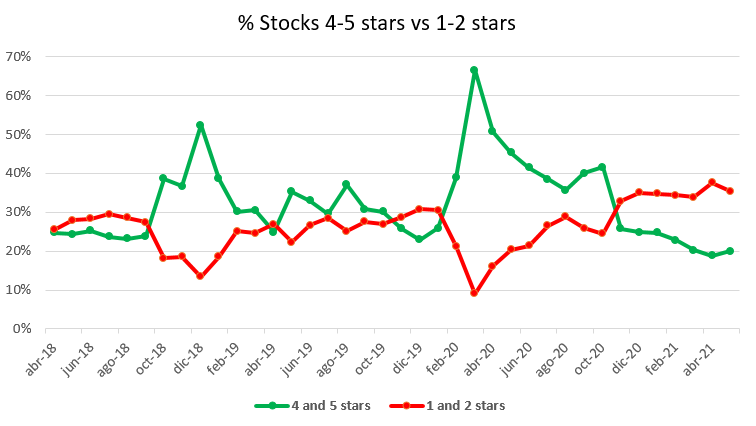

Por lo tanto, analizar el número de valores que obtienen 4 y 5 estrellas (valores considerados como de compra) y el número de valores con 1 o 2 estrellas (considerados como de venta) nos puede dar una pista más sobre si la bolsa está cara o barata.

En este último mes de mayo, el 20% de los valores que analiza nuestro equipo de renta variable consiguió 4 o 5 estrellas, mientras que el porcentaje de valores con 1 o 2 estrellas se situó en el 35%. Estos datos suponen una ligera mejora respecto al mes pasado, pero siguen mostrando que la bolsa en su conjunto no está en niveles especialmente atractivos, como vemos en el gráfico adjunto.

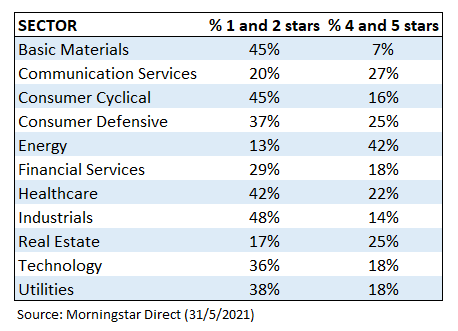

También podemos hacer este ejercicio a nivel de sectores. Vemos en la tabla adjunta que el sector energético es actualmente uno de los más atractivos en términos de valoración, con un 42% de los valores de este sector con un rating de 4 o 5 estrellas. Los sectores de consumo cíclico y de industriales son, por el contrario, los sectores con valores más caras, con un 45% y 48% en valores 1 y 2 estrellas respectivamente.

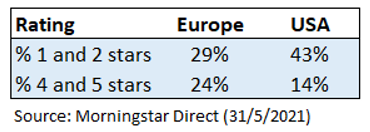

Por último, esta forma de analizar el mercado nos permite contestar a la pregunta de si es más interesante Estados Unidos o Europa, una de las preguntas que rondan en la mente de muchos inversores. En este aspecto Europa es claramente más atractiva que Estados Unidos. No solo el porcentaje de valores con 1 y 2 estrellas es superior en Estados Unidos frente a en Europa, sino que Europa también está mejor situada en cuanto a valores con 4 y 5 estrellas (24% frente a 14%).