#1

Mitos: Oro, Fed y demás

Hola amigos.

Espero que tengan un gran fin de semana. Ya he escrito bastante sobre cómo funciona el sistema monetario de Estados Unidos, pero al parecer cuesta comprender o los mitos tan repetidos se han vuelto real en la mente de las personas en general. Pero es importante entender el sistema si se quiere sacar provecho de ello, de lo contrario estaríamos "jugando como tuertos" en un sistema complejo de por sí. Pero primero, debemos hacer notar que nosotros no somos un país socialista como para que el banco esté creando dinero. Eso lo hacen Venezuela o Argentina etc. Aquí en USA el dinero lo crean los bancos basados usualmente en la oferta y demanda.

MIto 1: La FED esta "printiando dinero y eso ha creado inflacion"

Por 5ta vez, la FED no "printea dinero". La flexibilización cuantitativa (QE) ha sido utilizada por la Fed (y otros bancos centrales) desde finales de 2008, a excepción del Banco de Japón (BOJ) que la ha estado utilizando desde 2001. Pero, como eso es posible?, "la impresora de dinero esta a mil KMPH". Esa es la declaración más utilizada e inexacta para describir lo que está haciendo la Fed. No hay impresora. No hay creación de dinero. Echemos un vistazo a lo que la QE realmente hace, o intenta hacer.

La QE intenta trabajar a través de tres canales: efectos de cartera, señalización y reducción de las tasas de interés. Primero, veamos los efectos de la cartera. La QE funciona mediante la creación de reservas bancarias y su intercambio por bonos del Tesoro de los Estados Unidos con los Distribuidores Primarios (grandes bancos, más sobre esto más adelante). Por lo tanto, la Fed está eliminando un activo seguro y líquido (bonos del Tesoro de los Estados Unidos) de los balances bancarios con la esperanza de que los bancos reemplacen ese activo por uno más riesgoso: los préstamos a los consumidores. Ese es el propósito del intercambio de activos (reservas para bonos del Tesoro), eliminar el activo seguro para liberar espacio para que los bancos luego presten. Cuando los bancos comerciales prestan dinero para que exista, aumentan la oferta monetaria (más detalles sobre esto más adelante).

Cuanto más dinero se cree, más probable es que se gaste en la economía real, impulsando el crecimiento económico y la inflación. Esta es la idea. Desafortunadamente, los bancos no están dispuestos a prestar porque se comportan sobre una base ajustada al riesgo y el entorno actual no justifica la toma de riesgos. Si miras (abajo) tengo un gráfico que muestra los préstamos y arrendamientos de los bancos comerciales desde que comenzó la QE en 2008. Observe que el gran aumento en los préstamos justo después de marzo de 2020 se debió a los préstamos garantizados por el gobierno.

La única razón por la que los bancos estaban dispuestos a prestar era porque los préstamos estaban garantizados por el gobierno, por lo que eliminó el riesgo de incumplimiento de la ecuación. Desde entonces, los préstamos y arrendamientos se han contraído constantemente mes a mes. Más contundentemente, el canal de efectos de cartera no ha sido un éxito para la Fed, porque los bancos no solo no están reemplazando los bonos del Tesoro con activos más riesgosos (no prestando), sino que están saliendo y comprando más bonos del Tesoro. Solo en el último año, solo los bancos comerciales han agregado alrededor de $375 mil millones en bonos del Tesoro a sus balances.

Si los consumidores, las empresas, etc. creen que la Fed está imprimiendo dinero real e inyectándolo en la economía (que desde una perspectiva económica convencional debería producir inflación), entonces se comportarán de una manera inflacionaria. Comenzarán a gastar e invertir: las empresas comenzarán a gastar y contratar, etc. para hacer frente a la inflación que se avecina. Si suficientes personas se comportan de esta manera, puede crear inflación por sí sola, convirtiéndola en una profecía autocumplida. Esta es la idea desde la perspectiva de la Fed, establecer expectativas y esperar que los consumidores y las empresas actúen en consecuencia. Este ha sido probablemente el canal más exitoso para la Fed, bueno, más o menos.

La corriente principal y la mayoría de las personas con las que me encuentro creen que las tasas de interés son bajas porque la Fed ha estado comprando bonos (QE) de forma intermitente desde finales de 2008. Tiene sentido, porque los precios y los rendimientos de los bonos tienen una relación inversa. Por lo tanto, si la Fed está participando en un LSAP (compras de activos a gran escala) mediante la compra de bonos, los precios de los bonos deberían subir y los rendimientos deberían caer. Dado que sabemos que las tasas de interés están estructuradas en función de los rendimientos de los bonos, también caen. El propósito de reducir las tasas de interés es estimular la economía porque reduce los costos del servicio de la deuda y permite un endeudamiento más barato. pero el problema es que no necesariamente funciona en la "vida real" (no siempre).

Teoricamente podriamos decir que "La Fed compra bonos, lo que hace subir los precios de los bonos y reduce los rendimientos (tasas de interés). Las tasas de interés bajas son acomodaticias porque hacen que los préstamos sean más baratos, lo que fomenta el endeudamiento y el gasto de los consumidores en la economía real. Así de simple. Fin de la discusión". Excepto en la práctica, en el mundo real, no funciona asi siempre. . Las tarifas bajas no son acomodaticias. Las tasas bajas NO son una señal de que el dinero está suelto y fluyendo. Las tasas bajas nos dicen que el dinero es escaso. Las tasas bajas no pueden ser estímulo si eso significa que el dinero es escaso.

Veamos a continuación el rendimiento a 10 años.

Veamos a continuación el rendimiento a 10 años.

Alcanzó su punto máximo en octubre de 2018 en alrededor del 3,25% (mientras la Fed subía las tasas). La Fed NO estaba haciendo QE en este momento. Los rendimientos luego procedieron a caer a 1.42% en agosto de 2019. En septiembre de 2019, la tasa repo (tasa de financiamiento interbancario) se disparó, lo que indica condiciones financieras estrictas, lo que inició a la Fed a participar en su programa "no QE". Fue apodado "no QE" porque normalmente durante el QE la Fed compra bonos de vencimiento a más largo plazo. Pero, en septiembre de 2019 comenzaron a comprar letras del Tesoro, que tienen un vencimiento de menos de un año. El 10-y continuó su molienda más baja hasta que descendió bruscamente a finales de febrero de 2020, un par de semanas antes de que golpeara la pandemia de Covid. El rendimiento a 10 años tocó fondo el 9 de marzo de 2020 en alrededor del 0,54%. En este punto, la Fed no había reiniciado oficialmente su programa de QE, lo que significa que NO estaban comprando el bono de 10 años (u otros bonos a más largo plazo). Por lo tanto, desde octubre de 2018 hasta marzo de 2020, el rendimiento a 10 años cayó del 3,25% al 0,54%, unos 271 puntos basicos. Después de que la Fed reinició la QE hacia fines de marzo de 2020, el rendimiento de 10 años finalmente cayó aún más. El 4 de agosto de 2020, el rendimiento a 10 años cayó a la friolera de 0.52%.

La Fed no puede imprimir dinero, solo puede crear reservas bancarias. Las reservas no son moneda de curso legal, no se pueden gastar en la economía real. La mayoría de las personas se han tragado el cuento de que la Fed está comprando bonos y literalmente inyectando efectivo en el sistema, lo que no podría estar más lejos de la verdad. Funciona así... En primer lugar, hay una Subasta del Tesoro en la que el Tesoro de los Estados Unidos subasta un bono de vencimiento específico: 1 año, 2 años, 7 años, etc. La Fed no participa en estas subastas. Más bien, los distribuidores primarios (grandes bancos como Goldman Sachs, JP Morgan, Bank of America) compran estos bonos del Tesoro en una subasta con su propio efectivo (depósitos bancarios o financiados a través de repo). La Fed interactúa con los Distribuidores Primarios (Dealers) como un mecanismo de transmisión de su política monetaria: la Fed ajusta sus tenencias de valores en un intento de influir en la oferta monetaria a través de Operaciones de Mercado Abierto con los Dealers.

Entonces, Los deal4ers compra bonos del Tesoro con su propio dinero (depositos). El Tesoro obtiene el efectivo que el gobierno de los Estados Unidos puede usar para financiar pasivos como militares, seguridad social, beneficios de desempleo, etc. Después de la subasta, los dealers se quedan con los bonos del Tesoro y el Tesoro tiene el efectivo. Aquí es donde normalmente termina, pero ahora a través de la QE la Fed decide intervenir. La Fed, a través de open market, intercambia reservas con los dea;ers de los bonos del Tesoro. Los bonos del Tesoro luego aparecen en el lado de los activos del balance de la Fed con las reservas recién creadas como su pasivo. En el balance bancario, bajo activos estaban los bonos del Tesoro, pero ahora son reservas debido al intercambio de activos. Todo lo que realmente está sucediendo es que la Fed está intercambiando reservas por bonos del Tesoro, un activo seguro por otro.

ES UN INTERCAMBIO 1:1 ENTRE DOS FORMAS DE DINERO! Las reservas aparecen en el lado del pasivo del balance de la Fed (ver más abajo), expandiendo el balance, haciendo que parezca que el dinero se imprimió cuando claramente no lo estaba.

EL OTOR MITO: EL ORO

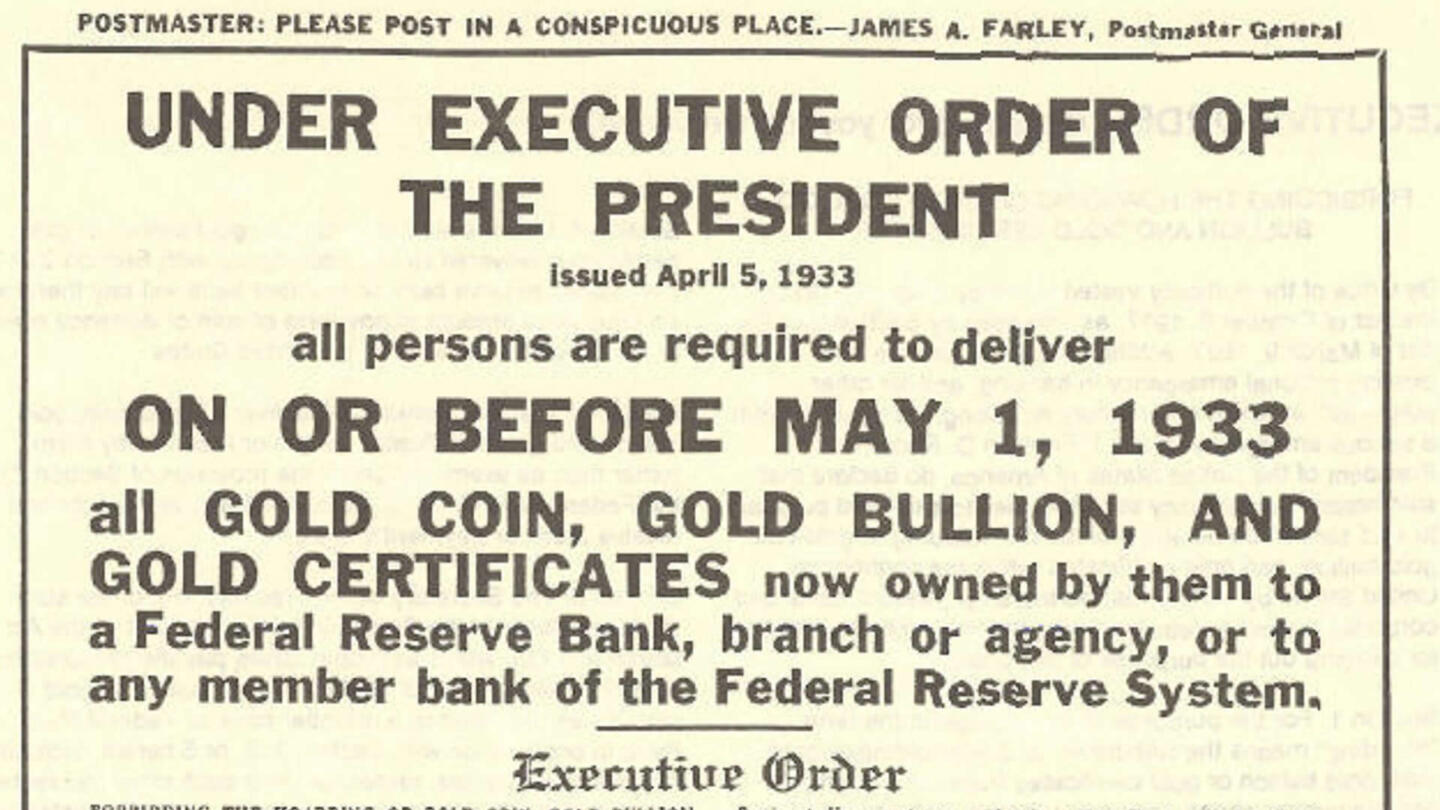

Unos de los mitos mas infantiles, pero mas populares es que el Oro es una moneda y que tiene un "poder magico" contra la inflacion. NO es real. El otro mito es que Estados Unidos salio del patron Oro en la decada de los 70s.. TAMPOCO ES REAL.

Primero el cuento de que USA dejo el patron oro en los 70s. Esto ocurrio en Mayo de 1933

Estados Unidos y el mundo salio del patron oro orque era terriblemente inflexible, el trueque con mercancías siempre lo es. La cantidad de transacciones comerciales que se pueden realizar está limitada por la cantidad de liquidez en cualquier economía. Por ejemplo, no importa cuántos productos se hagan, o cuántas personas quieran comprar esos profuctos, si no hay "dinero" disponible para facilitar las transacciones. Si no hay "dinero", entonces la actividad económica se limita al trueque / comercio directo, algo que es aún más ineficiente que un patrón oro.

El trueque es inherentemente limitante debido a circunstancias en las que un lado del comercio quiere algo del otro, pero el otro lado no quiere nada que el primer lado tenga para ofrecer. En este ejemplo, la transacción no ocurre, el widget no se adquiere, ese poco de negocio no sucedió, a pesar de que hubo demanda de un producto. Así entró en el trueque con mercancías en lugar de comerciar directamente con bienes y/o servicios. Teóricamente, una mercancía es algo que tiene un valor inherente, como el oro, la plata, el aceite, los vientres de cerdo, el jugo de naranja, etc.

Sin embargo, los commodities (que eso es lo que es el Oro) tienen varios problemas en la practica:

1-Están cambiando constantemente de valor en el mercado abierto debido a la fluctuación de la oferta y la demanda. Como a los libertarios les gusta señalar, el gobierno no puede dictar o controlar estos valores, esa es una de las razones por las que tuvimos oscilaciones tan horribles de inflación y deflación utilizando tanto el oro como la plata como moneda ... Son inherentemente mercancías, no dinero. Después de que dejamos el patrón oro en 1933, la deflación ha desaparecido y la inflación es mucho más estable y predecible en comparación con los grandes cambios violentos que sufrimos antes de ese momento.

2-La actividad económica está limitada por la liquidez. Si no había tanto oro y plata (o billetes de oro / plata que representaban oro / plata físicos) en circulación como tenía que haber para saldar deudas entre las partes comerciales (compradores y vendedores), entonces el crecimiento económico era limitado, estrangulado por las insuficiencias inherentes al trueque con productos básicos.

3-Si no había suficiente dinero (mercancías) en el sistema: los bienes no se vendían; no se fabricaron productos de reemplazo; a los trabajadores no se les pagaba por un trabajo que no hacían; esos trabajadores no gastaron ese dinero que no ganaron; más empresas no se expandieron de aquellos trabajadores a los que no se les pagaba; la economía no creció a partir de esos negocios no creados a partir de no vender a aquellos trabajadores que no recibían pago porque no estaban trabajando haciendo más widgets que no se vendían porque no había dinero para comprarlos en primer lugar. La actividad económica se limita a la liquidez disponible, en un patrón oro que significa que la actividad económica está limitada por la cantidad de oro en el sistema.

4-No es una coincidencia que "La Edad de Oro del Capitalismo" ocurriera después de que abandonamos el patrón oro. Nunca hubiera sucedido si no lo hubiéramos hecho, no era bueno para los negocios. De hecho, si miramos este grafico, es precisamente cuando dejamos de lados ese absurdo del patron oro y el mundo inicio unos niveles de prosperidad jamas visto en la historia.

Como pueden notar, despues de la revolucion industrial empezo una disminucion de la miseria en el mundo, pero esta disminucion se acelero por mucho cuando pasamos al mal llamado "modelo FIAT".

LA INFLACION ACTUAL:

El principal motivo de esta realidad es porque la cadena de distribución está rota. Rota porque el Presidente Biden cerró los dos Oleoductos más importantes del país, el Keystone Pipeline, que va desde Canadá hasta Louisiana. Y todo en nombre del "Green".

.También cerró en su totalidad o parcialmente el Oleoducto de Michigan

También existe el problema masivo de logísticas en los puertos de USA. Esto que ven abajo son los buques de mercancías varados en Los Ángeles. Y es solo unos de los puertos de USA.

Y esto es Texas

A eso vamos agregar el problema del Covid. Desde la aparición del coronavirus a principios de 2020, las cadenas de suministro en todo el mundo se desaceleraron drásticamente por una variedad de razones, que incluyen, entre otras, la interrupción de las rutas marítimas, la escasez de mano de obra y materiales y la fluctuación de la demanda. ... Los mercados globales se enfrentan a muchas incógnitas a medida que la cadena de suministro vuelve a la normalidad.

Y no olvidemos a China, quien tiene cerrado varios de sus puertos con el pretexto del Covid. Por ejemplo, aqui en USA basicamente es dificil comprar autos nuevos porque los fabricantes de USA no han tenido acceso a los "chips" que se producen en China. Este video fue del mes pasado. https://www.cnbc.com/video/2022/01/04/china-zero-tolerance-covid-stance-restricting-supply-chains.html

A eso vamos agregar que hay un deficit Inmobiliario de mas de 5 millones de viviendas en USA, debido a que no se ha construido o podido terminar cientos de miles de proyectos debido al Covid y los problemas maritimos de los puertos de USA.

Asi lucen los supermercados en este pais hoy dia.

Este, amigos, es el motivo de la inflación. Y no los mitos financieros tan arraigados en la opinión popular. Si usted es feliz viviendo en un mundo paralelo a la realidad, basados en mitos y fantasías políticas y mediáticas, entonces no se queje cuando vea cómo sus "inversiones" se van por el retrete. Pero por favor, dejen de estar propagando mentiras en los medios sociales.

Un saludo.