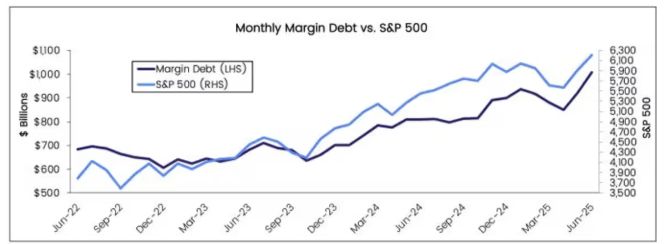

#1516

No es todo tan bonito como parece. El trasfondo empieza a ser preocupante.

El jueves, las acciones se recuperaron de la debilidad previa tras las últimas amenazas arancelarias del presidente Donald Trump, y dos de los tres principales índices estadounidenses cerraron en máximos históricos.

Eso ha sido tranquilizador, dado que Trump ha prometido implementar sus aranceles “recíprocos” retrasados —así como otros nuevos— el 1 de agosto, a menos que los socios comerciales globales se sienten a la mesa con acuerdos comerciales.

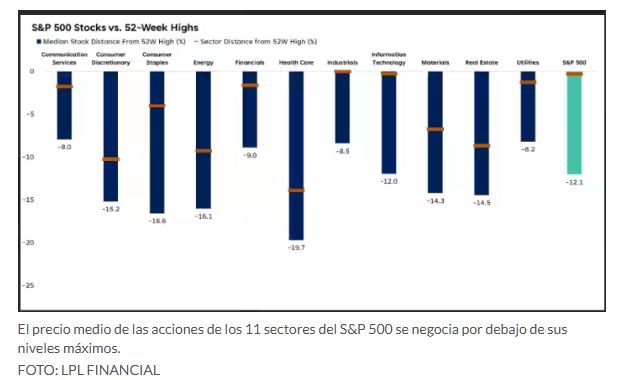

Sin embargo, una mirada bajo el capó del rally realizada por Adam Turnquist, estratega técnico jefe de LPL Financial, muestra que el último tramo alcista del mercado de valores dependió solo de un puñado de nombres tecnológicos familiares.

Turnquist señala que desde junio, cuando el índice S&P 500 Bolsa superó su máximo anterior de 6.144, alcanzado en febrero: las acciones de Nvidia Corp., Microsoft Corp., Meta Plataformas Inc., Broadcom Inc. y Amazon.com Inc. Amazon han contribuido con más de la mitad del rendimiento total del índice, del 5,2%. El gráfico de barras a continuación explica los movimientos con más detalle: el S&P 500 cerró el miércoles solo un 0,2% por debajo de su máximo histórico, pero su precio medio de las acciones (representado por la barra verde) cotiza aproximadamente un 12% por debajo de los niveles máximos.

El gráfico también muestra la distancia de los 11 sectores del S&P 500 desde sus máximos de 52 semanas (las líneas marrones), así como los niveles medianos de sus constituyentes desde sus máximos de un año (las barras azul oscuro). El S&P 500 ganó un 0,3% el martes, registrando un nuevo récord de cierre de 6.280,46, mientras que el Nasdaq Composite COMP +0,09% Subió un 0,1%, alcanzando su propio cierre récord.

El Promedio Industrial Dow Jones Índice Dow Jones +0,43% añadió un 0,4%, a 44.650,64; necesita cerrar por encima de su récord anterior de 45.014,04, alcanzado en diciembre pasado, para registrar su primer máximo histórico este año, según Dow Jones Market Data.

La resiliencia de las acciones se produce incluso después de que Trump, en los últimos días, enviara más de una docena de cartas a países individuales con nuevos niveles arancelarios, la mayoría en un rango del 25% al 40%. También amenazó con un arancel del 50% sobre el cobre importado y un arancel del 50% contra Brasil, acusando al actual gobierno de ese país de una “caza de brujas” en su procesamiento de Jair Bolsonaro, su expresidente y aliado de Trump, por su presunto intento de permanecer en el cargo después de una derrota electoral.

Wall Street ha considerado, en gran medida, los niveles arancelarios de Trump como flexibles, dado el estilo de negociación emergente del presidente. Esto marca un cambio con respecto a hace tres meses, cuando amenazas similares llevaron al S&P 500 a una caída de casi el 20%.

Las acciones se recuperaron rápidamente tras la suspensión de la mayoría de esos aranceles, y estas exenciones arancelarias han impulsado a los inversores a comprar acciones y bonos en las caídas.

Los activos financieros aún podrían ser vulnerables si los aranceles finalmente alcanzan niveles mucho más altos, lo que podría hacer subir los precios para los consumidores estadounidenses y actuar como un lastre para las ganancias corporativas y la economía de Estados Unidos.

No importa lo fuerte que pegues, lo importante es mantenerse en pie.