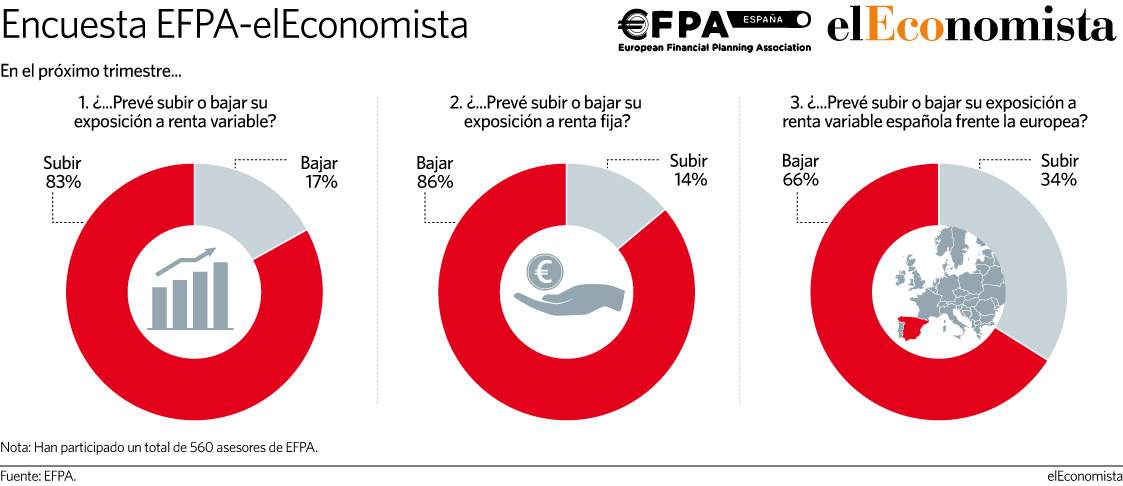

Mejor fondo del mercado

Así, los expertos coinciden en que "los riesgos empiezan a moverse a la baja", como aseguraban desde Bankinter. Por un lado, la victoria demócrata de Biden llega con un reducido margen de maniobra en cuestiones clave como las subidas de impuestos o la regulación sobre las tecnológicas que son los asuntos que más preocupaban a los mercados. El Senado continúa controlado por los republicanos y la Cámara de Representantes se reequilibra en favor de estos últimos, de manera que Biden legislará sometido a un sólido control republicano. Es decir, solo podrá hacer algo (subir impuestos, regular más estrechamente a las tecnológicas, aprobar un segundo paquete de estímulos fiscales, etc.) si lo acuerda con los republicanos, quienes seguirán teniendo la llave de las grandes decisiones económicas, que es lo que importa al mercado. Y los republicanos dejarán de estar sometidos a la presión de Trump, a quien nunca aceptaron como uno de los suyos, sino más bien "soportaron".

La tendencia de fondo da un poco igual porque el mercado está sostenido por los bancos centrales

Por otro, la vacuna de Pfizer ha llegado en un momento clave en el que el ánimo de los mercados empezaba a flaquear ante el impacto económico que va a tener la segunda oleada del covid-19. La pregunta ahora es si se han lanzado demasiadas campanas al vuelo. Y es que aunque el escenario es algo más positivo que el que teníamos justo hace una semana, lo cierto es que en este 2020 hemos aprendido que la situación cambia de un día para otro.

Potencialmente todo está arreglado, realmente no se ha arreglado nada", afirma a Cotizalia Gonzalo Lardíes, gestor de Sigma IH Equity Europe y el SIGMA IH Equity Spain en Andbank. "La tendencia de fondo da un poco igual porque el mercado está sostenido por los bancos centrales. Estamos metidos dentro del fragor y normalizamos cosas que si las vemos en perspectiva nos parecerían impensables. Un ejemplo es que hace un año estábamos mendigando una décima más de déficit y ahora lo único que cuenta son todos los estímulos fiscales y cuando pase todo nos vamos a encontrar con una situación insostenible", afirma el experto. "Cuando las motivaciones positivas pasen va a ocurrir algo parecido a lo que pasó en mayo", asegura.

En definitiva, los expertos coinciden en hacer un llamamiento a la prudencia dentro de la euforia desatada por la perspectiva de una vacuna. "Obviamente estábamos todos deseando recibir una noticia así, Pfizer con el 90% aunque hay que ser muy cautos a la hora de ver cómo se va a hacer y sobre todo no olvidar el tiempo real. Las mayores ciudades europeas siguen cerradas, la productividad está cayendo, el consumo también…", explica Marcos Harguindey, 'investor relations' de A Global Flexible.

Vacuna, ¿un crédito a futuro?

"Lo que tenemos ahora es que vamos a conseguir un crédito a futuro, pero no sabemos si va a tardar en producirse un mes, dos meses o tres meses y, sobre todo, cuando vamos a volver a la normalidad y qué daño ha generado a las empresas, los bancos y a la economía real este 'impasse' hasta que estemos curados".

De momento, un balón de oxígeno que ha servido especialmente a Europa y, en concreto, al Ibex 35 que había sido el más castigado de los índices hasta la fecha y que se ha visto beneficiado por el tirón en cíclicas, turismo, eléctricas y, sobre todo, bancos y la esperanza de una vacuna.

"Si lo comparas con los índices americanos, que apenas han reaccionado con la noticia, es grato volver a niveles, pero solo hemos recorrido un 11% del 28% perdido. Nos queda todavía para recuperar los niveles de febrero más de un 20%. Vemos mucha euforia y me parece que es un rally muy parecido al que vivimos en junio, de exaltación de las buenas noticias y la entrada de flujo afecta mucho en esos días, pero luego todo tiende a recular y a estabilizarse".

Por ello, el experto apunta a los 7.800 enteros como punto de inflexión en el Ibex 35. A su juicio, han entrado muchos inversores en los últimos meses poco a poco, picando en algunos valores y es posible que vayan ahora a recoger beneficio. Que no se nos olvide que hay todavía compañías en el selectivo muy tocadas con valores que acumulan hasta un 40% de caída con respecto a febrero.

Sigue latente el riesgo provocado por Trump

A esto hay que sumar un riesgo que probablemente los mercados han dejado aparcado, pero que continúa ahí latente y es el factor Trump. El candidato perdedor de las elecciones no se resigna al resultado y está dispuesto a plantar batalla por la vía judicial para seguir en la Casa Blanca. "Me preocupa EEUU, eso no lo doy por cerrado porque estando Trump en la Casa Blanca dos meses más puede pasar cualquier cosa", asegura Lardíes. "No es un tío que esté en la oposición, está todavía en el gobierno y sigue siendo un riesgo, aunque se haya minimizado".

Una circunstancia que se está haciendo visible en el comportamiento del dólar y del bono americano, dos indicadores que hay que tener monitorizados. Así, al día siguiente de las elecciones, la rentabilidad del 'Treasury' se hundió hasta tocar el 0,7% arrastrada por la necesidad de los inversores de buscar refugio y que ahora se mueve en el entorno del 0,9%, por debajo de los niveles del pasado mes de febrero antes de que la epidemia del coronavirus en China se convirtiera en pandemia mundial.