#4786

Re: Gamesa for ever

Yo tambien pienso que resurgirá.Interesante ver que opinas en próximos trimestres.

Para terminar aunque no es mi casa,bienvenido y gracias.

Saludos

Yo tambien pienso que resurgirá.Interesante ver que opinas en próximos trimestres.

Para terminar aunque no es mi casa,bienvenido y gracias.

Saludos

10 de abril de 2018

Siemens Gamesa Renewable Energy (SGRE) construirá un proyecto eólico pionero en Australia, que combina la instalación de un parque con 58 aerogeneradores del modelo SG 3.4-132 -con una capacidad total de 194 MW- y un sistema de almacenamiento de energía.

Según el contrato firmado con el productor independiente de energías renovables Neoen, Siemens Gamesa se encargará de la construcción llave en mano del proyecto completo, así como de su mantenimiento durante 25 años. Ubicada en la localidad australiana de Stawell, en el estado de Victoria, esta instalación híbrida -denominada Bulgana Green Energy Hub- integrará el parque eólico de 194 MW con una batería de iones de litio (Li-ion) de 20 MW / 34 MWh. Los trabajos de construcción del proyecto se iniciarán este mismo mes, con el objetivo de que la instalación entre en funcionamiento en agosto de 2019.

Cabe destacar que este proyecto cuenta ya con dos acuerdos de compraventa de electricidad a largo plazo -PPA por sus siglas en inglés (power purchase agreement)-: uno con el gobierno del estado de Victoria para los próximos quince años y otro con la compañía agrícola australiana Nectar Farms por un periodo de diez años.

Esta empresa utilizará energía procedente directamente del parque eólico, a un precio menor que el de la red, para alimentar la tecnología de luces LED de sus invernaderos de tomates. Además, en periodos de bajo viento, podrá recibir la electricidad almacenada en la batería. En total, Nectar Farms se abastecerá aproximadamente en un 97% desde esta instalación y solo necesitará el 3% de la red para periodos largos sin viento.

Se calcula que Nectar Farms consumirá el 15% del total de la electricidad producida por Bulgana Green Energy Hub, mientras que el resto se inyectará directamente en la red local.

Este es el cuarto proyecto llave en mano que Siemens Gamesa desarrolla para Neoen en Australia, para quien la compañía ha instalado proyectos en el país por más de 300 MW.

Además de Australia, la presencia de Siemens Gamesa en Asia Pacífico se extiende a China, Corea del Sur, Indonesia, Filipinas, Vietnam, Tailandia, Japón o Nueva Zelanda. En total ha instalado más de 6,6 GW en el continente y cuenta con otros 1,2 GW en ejecución.

ya han publicado el proyecto que nos enteramos algunas semanas por otras webs. Interesante creo yo, pues aunque SGRE está trabajando en sistemas de almacenaje lo que realmente interesa muchas veces es ir progresando YA y no esperar años. En este caso pues usando baterías proporcionados por terceros y que son especialistas.

Yo creo que es el futuro de las renovables, tanto FV o eólica, meter baterías de litio en muchas zonas, de litio o de materiales x alternativos. Una opción en la solar es la termosolar, pero sale muy cara y el tiempo de almacenamiento nunca superar un día, amén de que aunque pueda salir más o menos cara el tema es que el mantemiento de una termosolar es muy caro comparado con baterías de litio.

Y en el tema que nos interesa pues para eólica no hay tu tía, meter baterías ya es viable aunque salga bastante más caro, y para zonas aisladas y con problemas de suministros es la solución 10 a día de hoy.

Por cierto, la nota de prensa de Gamesa no nombra al suministrador de dichas baterías, curioso.

Hablamos de la algo conocida TESLA:

https://reneweconomy.com.au/neoen-starts-work-on-next-tesla-big-battery-project-in-victoria-28218/

Pues no está mal, además invierten en energías más limpias.

A 18 vendo.

Con dividendo o sin él? Con dividendo es muy probable que este año te salgas.Sin él me parece más complicado,muy bueno debiera ser el año.

Hablando del dividendo que muchos recuerdan constantemente que se descuenta y luego ya nadie lo recuerda.Quien invirtió hace 5 o 6 años lleva una rentabilidad anual de más de un 15% y tirando por abajo, solo con los dividendos

Saludos

Hace 5 ó 6 años costaba 2 ó 3 € (mínimo 0,98 € a finales de julio de 2012, si no me falla la memoria). Desde entonces ha pagado casi 4 € de dividendos y ahora vale más de 13. Eso del 15% me parece muy poco.

Pues eso.Tirando por abajo como digo.Rentabilidad anualizada y solo con dividendos

Siemens Gamesa va por el buen camino

No debemos de olvidar que en el mes de julio dejó un gap bajista que está aún sin cubrir siendo éste su objetivo para el primer semestre del año, por lo que seguirá ponderando al alza mientras siga cerrando por encima de los 13 euros.

https://valenciaplaza.com/siemens-gamesa-va-por-el-buen-camino

Comentarios en directo desde Iberian Value

Desde Mutuactivos creen que la compañía se situará en los 16 euros, tiene caja neta, un fuerte balance y no tiene deuda.

- Los volúmenes de Gamesa van a crecer desde un punto de vista conservador un 15% sobretodo en la parte de offshore que es dónde está mejor posicionada y la que va a liderar el crecimiento los próximos años.

- La energía eólica a los niveles actuales ya es más competitiva que las tradicionales (Mega tendencia).

- Las energías fósiles van a ir perdiendo terreno y las renovables lo van a ganar. Gamesa tiene fortaleza en la parte offshore.

- En la segunda parte de 2017 se produce una fuerte caída en el precio de la compañía. Desde Mutuactivos empezaron a crear una posición desde los 13 euros.

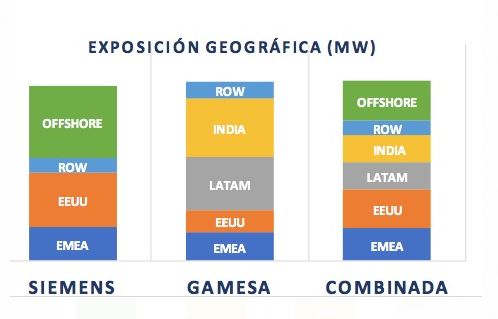

- La idea radica en la fusión. Gamesa aporta a Siementes toda la parte de emergentes. Es una de las compañías más diversificadas del sector. Tiene un alto potencial de creación de valor (sinergias del 40% de los márgenes normalizados).

- La compañía es una de las principales posiciones de Mutuafondo España FI. Tiene enormes ventajas comparativas con respecto a la competencia.

https://www.finect.com/blogs/fondos-de-inversion/articulos/comentarios-directo-iberian-value

Siemens Gamesa progresa adecuadamente

Seguimos manteniendo que este año tiene que tratar al menos de tapar el gap del 2017, o recuperar el 61,8% de todo su descenso precedentes o ejecutar figura de suelo en cabeza hombros invertidos como ustedes deseen. Todo lo que no sea eso lo consideraremos un error profesional.

https://invertiryespecular.com/2018/04/11/siemens-gamesa-progresa-adecuadamente/

Que dice en conseso de los analistas que siguen a SGRE. (Sacado de la web page de SGRE)

En la pagina web de SGRE se publico un promedio de las opiniones de DIECISEIS analistas de mercado que siguen la evolución de la empresa. Algunos datos interesantes de remarcar de estas opiniones son los siguientes

Ventas. Estiman un ingreso promedio por ventas para este año de 9.344 Millones de Euros. O sea justo en la mitad de lo planteado como objetivo por la empresa (entre nueve mil y nueve mil seiscientos millones). De esos 9.344 la venta de aerogeneradores onshore representan el 54 %, la de offshore el 32 % y el de servicios el restante 14 %

Ventas futuras. Para el año 2020 estiman un ingreso promedio para ese año de 10.796, o sea un crecimiento de tan solo un 15 % sobre la base del 2018 que de por si es bastante baja. Esto implica que ni siquiera en el 2020 se cree que se va a recuperar el monto de ventas del año 2017-

Rentabilidad neta despues de impuestos pero antes de PPA y gastos de fusión. Para este año estiman un EPS de 0.65 Euros por acción, mientras que para el 2020 estiman una buena recuperación de la rentabilidad y la situan en 0.99 Euros por acción y un dividendo para el 2020 sobre la base del 25% de reparto de aproximadamente 24 centavos por acción.

O sea que según el promedio de las opiniones de estos DIECISEIS ANALISTAS, para el 2020 estaremos nuevamente en el punto de partida o sea en un monto de ventas y de rentabilidad similar al proforma de la fusión y obviamente varios puntos por debajo de las ventas y rentabilidad de Vestas.

A mi modesta opinión los analistas no se jugaron mucho que digamos, más bien son bien conservadores en sus opiniones, o al menos no tan optimistas como yo esperaba lo fuesen frente al plan presentado el pasado 15 de Febrero.

ANALIZANDO EL LIBRO DE PEDIDOS DE SGRE conforme su último balance trimestral presentado.

Como todos saben el libros de pedidos, o contratos firmados, pendiente de ejecución de SGRE al 31/12/2017 asciende a VEINTIUN MIL MILLONES DE EUROS. A simple vista y sin analizar los números pareceria ser un excelente libros de pedidos dado que cubre dos años de ventas, maxime si como todos saben el objetivo de ventas para el ejercicio contable 2018 es de entre nueve mil y nueve mil seiscientos millones de Euros

Sin embargo cuando analizamos la composición y los plazos de entregas nos encontramos con algunas sorpresas. Es que esa cifra de Euros 21MM se compone de la siguiente forma

Pedidos de Aerogeneradores Onshore con plazo de entrega a dos años promedio ..................................... 3,9 MM Euros

Pedidos de Aerogeneradores Offshore con plazos de entrega entre 3 y seis años, promedio 4 años......... 7.2 MM Euros

Pedidos de Servicios de Mantenimiento (O&M) con plazos entre 5 y 10 años, promedio 7.5 años ........... 10,1 MM Euros

En consecuencia si anualizamos los ingresos futuros de un año promedio nos da la siguiente venta para ese ejercicio contable anual

Ingresos por ventas de Aerogeneradores Onshore (3.9 MM dividido dos años) promedio anual 1.8 MM Euros

Ingresos por ventas de Aerogeneradores Offshore (7.2 MM dividido cuatro años) promedio anual 1.8 MM Euros

Ingresos por servicios O&M (10,1 MM dividido 7.5 años) promedio anual 1.4 MM Euros

Es evidente que este procedimiento de hacer un promedio anual es por demás incierto, pero careciendo de otros datos es el que más nos aproxima a la realidad y la conclusión que podemos sacar es que el actual nivel de pedidos ya ingresados nos garantiza un piso de ventas anual de aproximadamente 5 MM Euros anuales o sea un 50% de los ingresos previstos para un ejercicio contable. Es por ello que es necesario incrementar fuertemente la entrada de pedidos para cubrir aproximadamente un 66 % de los ingresos anuales proyectados al iniciar un ejercicio contable que es lo aconsejable. Para lograr ello en los próximos trimestres deberiamos lograr un libro de pedidos valorizado en algo más de 27 MM de Euros.

De cualquier forma y para el presente ejercicio en la pasada conferencia del Capital Day Market se nos aclaro que puntualmente para el ejercicio 2018 ya esta cubierto el 90% de la proyección prevista de ventas, por lo que solo esta faltando que ingresen trabajos por un diez por ciento (o sea aproximadamente mil millones de Euros) pero deben ser pedidos que ingresen y se ejecuten en el presente año, no ingresos a años futuros sino a ser entregados de aqui a setiembre del 2018.

Como vemos pedidos tenemos muchos y cada vez más pero por ahora no podemos decir que nos sobran. Hay que seguir creciendo

CONTRATOS FIRMADOS EN LO QUE VA DEL AÑO, Conforme anuncios oficiales de SGRE, no incluyo versiones periodisticas no confirmadas por SGRE.

Empezamos por la offshore que es mas cortita pero más importante en volumen.-

Saint Brieuc en Francia Turbinas SG 8 MW DD. Anunciado en Enero de 2018 500 MW

Hornsea II en U.K para Orsted SG 8 MW DD- Anunciado en Febrero de 2018 1.386 MW

Formosa I en Taiwan SG 7 MW DD Anunciado en Marzo de 2018 120 MW

TOTAL PARA OFFSHORE 2.006 MW

Vamos ahora por la larga lista de onshore.

Egipto. con mantenimiento 15 años Anunciado en Enero de 2018 262 MW

España venta a Cepsa Anunciado en Enero de 2018 29 MW

China a dos clientes distintos Anunciado en Enero de 2018 96 MW

USA dos parques eolicos Anunciado el 18/01/2018 330 MW

India multiples ordenes de finales 2017 Anunciado en Enero de 2018 326 MW

USA multiples ordenes de finales 2017 Anunciado el 23/01/2018 318 MW

Bosnia. Anunciado en febrero de 2018 36 MW

Turquia. (proyectos varios) Anunciado el 27/02/2018 1.000 MW

Francia (en cinco proyectos) Anunciado el 15/03/2018 104 MW

España (Tenerife para Iberdrola) Anunciado el 20/03/2018 18 MW

Alemania (en distintos proyectos) Anunciado el 28/03/2018 52 MW

Vietman (nuevo pedido) Anunciado el 04/04/2018 39 MW

Australia (proyecto llave en mano) Anunciado esta semana 194 MW

TOTAL PEDIDOS ONSHORE 2.804 MW

Si las cuentas que hice estan bien y si no me olvide de ningun proyecto tenemos 2 GW de offshore y 2,8 GW de onshore frente a los aproximadamente 1.5 GW anunciados por Vestas. Estas cifras son RECORD HISTORICO para Gamesa + Siemens Wind Power, o sea que esto es record historico para SGRE como empresa fusionada y ademas marca que ahora si somos claramente el número uno del mundo

Yo tengo entendido que normalmente el consenso de mercado para los resultados de las empresas suelen apuntar más bien por los rangos bajos para que la empresa los cumpla.

Sin embargo para una ingeniería el consenso se fija mucho en la cartera de pedidos.Sabía que con la fusión se iban a buscar objetivos ambiciosos y ahora con tus numeros los cuantifico.Y esque tienen mucho trabajo por delante,por lo pronto ese 10% del que hablas que ha de ingresar para este año ya debe ser todo un reto,siendo un negocio de plazos no precisamente cortos.Supongo que aún están a tiempo.Pero si como cuentas ya se ha superado a Vestas en ventas,eso es todo un logro y hasta un notición.Ya sabía yo que iba a ser interesante tu opinión :p.Buen aporte

Por parte de la cotización aunque poco que añadir,ya tenemos el recorte en proceso,algo intuiamos por aqui,creo que aun quiere más.Por lo pronto 13,2 y 13 me parecen posibles en esta semana.Veremos si llega y como se comporta en tal caso porque margen a recortar aún tendría,a mi parecer por supuesto.

Saludos