En este segundo post, complementario del primero, introduzco gráficos que ayudan a reconocer la extrema gravedad de la situación mundial. Tanto como referencia de la difícil situación actual, como de las malas perspectivas que el futuro nos traerá. La combinación de exceso de deuda, con una población creciente y la escasez de recursos (empezando ya mismo por el petróleo) nos empuja al colapso. La intervención de los bancos centrales ha retrasado el inicio de la crisis, pero no podrá evitarla.

Para explicar más gráficamente la deplorable situación en la que nos encontramos, pondré una serie de ejemplos, que describen perfectamente el abismo al que nos enfrentamos.

Pero primero lo más importante, ¿puede realmente desplomarse la bolsa en picado?

En realidad ya está ocurriendo en muchos valores, solo que no ponderan en los índices importantes y no se está notando. Los sectores completos (en cuanto a empresas que no coticen en índices, claro) de petróleo, gas y carbón, llevan desplomes enormes.

Un caso llamativo saltó a todos los teletipos recientemente. Tullow oil es una empresa petrolera que cotizaba en la bolsa de Londres a 1.500 peniques en 2012. Cayó con rapidez durante años, hasta llegar a 200 peniques en Noviembre de 2019. Resultados intermedios regulares provocaron en Noviembre una caida hasta 140 peniques y un profit warning en Diciembre causó una caída del 70%, hasta 40 peniques.

Las empresas de fracking sobre todo de shale gas, tienen caídas del 90% en muchos casos y siguen funcionando. De las carboneras ni hablamos.

El sector bancario en Europa está de capa caída hace años. Caídas del 50% son habituales.

En España tenemos bastantes casos donde la cotización se ha hundido, como Dia, Duro Felguera o el propio Banco Popular, otrora "mejor banco del mundo".

Los unicornios como Wework, pasan de estar en la cima a casi quebrar en un par de meses.

ArtGo una minera de mármol había subido un 3.800% hasta el punto de casi entrar en el MSCI World Index. La negativa a entrar en el índice le costó una caída del 98% en un solo dia.

Estamos viendo que en las empresas pequeñas-medianas, un profit warning puede desplomar la acción entre un 30 y un 70% en un dia.

Ya empezamos a ver contagio a las grandes empresas. Un pequeño profit warning en Unilever causó una caida del 6%.

En el sector del automóvil también vemos caídas espectaculares como Renault, un 60% en menos de dos años.

En emergentes, tenemos el caso de la India. El crecimiento del PIB ha pasado del 8% al 4,5% en dos años. Todos los indicadores se han desplomado y la bolsa (el SENSEX) mercando máximo tras máximo.

FASE FINAL.

Con todos los bancos centrales, empujando de forma unánime, parece que falta la fase final alcista que nos lleve a nuevos máximos antes del desplome.

El interés de Trump por ser reelegido y su empeño en presionar las bolsas al alza con todo tipo de medidas, junto con el apoyo financiero de los banco centrales, puede retrasar las malas noticias hasta buena parte de 2020.

No obstante, cualquier cisne negro, puede saltar la banca, por lo que siempre es arriesgado tratar de aprovechar la fase final de un movimiento de larga duración (11 años).

* * *

Ahora una serie de gráficos para situarnos, mas allá de la euforia final .

Estos gráficos son importantes para establecer nuestro futuro a largo plazo y justifican por qué la caída será la mayor de la historia. Solo el primero, ya nos indica las malas perspectivas a pocos años vista.

PEAK OIL

Este es uno de esos gráficos que causa pavor con solo verlo.

Es antiguo, representa la curva de extracción del petróleo convencional (en azul) y la curva de energía neta (en gris), que es lo que obtiene la sociedad, después de descontar la energía gastada en extraer, trasladar y refinar el petróleo.

Algo importante a considerar. Una vez que comience el descenso en la producción, la energía neta decaerá más rápido (como se ve en la parte gris) porque los yacimientos que quedan son más difíciles y necesitan más energía para extraer el petróleo. No cuesta la misma cantidad de energía extraer crudo de un pozo de tierra que de un campo en aguas ultraprofundas o el petróleo extrapesado del Orinoco. Por lo tanto la energía entregada a la sociedad en la fase de caída, disminuye más rápido que la propia producción de petróleo.

Desde 2008, el shale oil ha conseguido, desplazar la figura unos diez o doce años a la derecha, elevando un poco el pico máximo y al haber consumido petróleo convencional en estos diez o doce años, implica que la curva gris, cuando empiece a caer, lo hará de forma todavía más abrupta.

Un colapso total en pocos años.

La razón es clara. La subida de los precios del petróleo en el periodo 2008-2014, hizo a los productores de petróleo muy avariciosos. Las modernas técnicas de perforación horizontal y recuperación terciaria, han conseguido durante años, reducir la tasa de decline de los viejos campos hasta niveles muy bajos a costa de agotar los yacimientos rápidamente. La curva deja de ser simétrica y a medida que el campo se agota, hay una caída en vertical.

La falta de inversión como consecuencia de la caída en 2014 de los precios del petróleo , hace que en 2020, ya no tengamos nuevo petróleo en el mercado para sustituir los barriles que desaparecen al declinar los yacimientos. La AIE ha estado durante años reclamando inversión, que finalmente no ha llegado. Solo el shale oil ha sido capaz de mantener durante diez años, el incremento en el consumo mundial. Y los últimos datos corroboran el pico del shale oil, a menos que el petróleo se dispare, con su repercusión en la inflación.

DEUDA GLOBAL

Es un gráfico que todos conocemos, pero que nadie presta mucha atención.

Desde 2002 la deuda total ha pasado de 80 billones de dólares a 250 billones de dólares, absolutamente insostenible.

TIPOS DE INTERES HISTORICOS

La razón de que ignoremos el estallido de la deuda global es la bajada continuad de los tipos de interés. Este es un grafico antiguo, pero que refleja la caída y en los últimos años no ha variado, prácticamente nada, por lo que es representativo.

La irrupción con fuerza de los tipos negativos, es una señal por si sola, de la gravedad histórica. Si el BCE ha tenido que desvirtuar hasta ese punto la política monetaria, por primera vez en la historia, deberemos esperar un movimiento de reacción, equiparable en sentido contrario al efectuado al bajar los tipos.

Con el tamaño de la deuda global, una pequeña subida de los tipos nos mandaría a la bancarrota.

En EE.UU. todavía es más espectacular.

Es evidente que un episodio inflacionista como la crisis del petróleo 1973-1980, nos mandaría a la tumba directamente. El pico de los tipos pertenece a la crisis de 1980.

Hay que ir asociando ideas. Primer grafico (hundimiento de la producción de petróleo), segundo grafico (deuda estratosférica), tercer grafico (con la deuda en los niveles actuales, no resistimos ni una pequeña subida).

POBLACION.

Primero una perspectiva larga.

Más de cerca, con previsiones para el futuro.

Consumo de energía y población.

Un gráfico de 2013 para ilustrar la ruptura entre la producción de petróleo y el aumento de población futuro. Sería mejor con los datos de 2020, pero todavía no han hecho los gráficos.

Si la población continua aumentando, pero la energía no puede acompañar en el crecimiento, ¿qué puede pasar?

Este gráfico trasladado a 2020, es la clave de todo.

DOLAR

Los bancos centrales se dedican a inyectar grandes cantidades de dinero, para sostener la economía. ¿Tiene alguna repercusión?.

Como se puede ver, la pérdida del poder adquisitivo.

Necesitamos más dólares para comprar los mismos productos que hace unos años. Mientras los salarios crezcan al mismo ritmo que la oferta monetaria, no debería ser grave, pero desde 2008, los BC están desmelenados y con tendencia a incrementar la velocidad de inyección monetaria. El resultado es una reflación de activos.

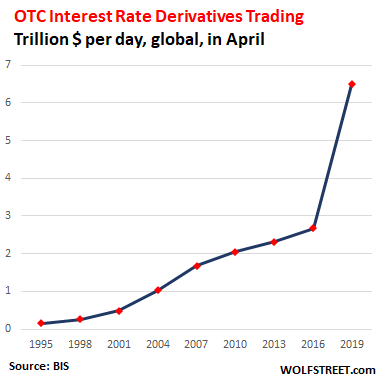

DERIVADOS.

El comercio de derivados está escapando de todo control.

El volumen de derivados de tasas de interés extrabursátiles (OTC) negociados a nivel mundial se disparó un 141% en tres años a $ 6,5 billones por día en abril de 2019, según la nueva Encuesta Trienal de Mercados Globales de Derivados del Banco de Pagos Internacionales. En el período de la encuesta anterior, abril de 2016, se ejecutaron $ 2.7 billones por día en operaciones. Desde 2001, la magnitud del volumen de negociación se ha multiplicado por un factor de 13, de $ 490 mil millones por día a $ 6.5 trillones por día, con un aumento gigantesco en los últimos tres años:

Los derivados OTC son valores que generalmente se negocian a través de una red de distribuidores en lugar de en una bolsa centralizada como la Bolsa de Londres o la Bolsa de Nueva York.

Algunos derivados pueden ser explosivos, como los swaps de incumplimiento crediticio (CDS) que pusieron de rodillas a Lehman Brothers y AIG en la última crisis, y que aún siguen siendo una amenaza hoy, especialmente con el gobierno de los Estados Unidos esta semana cediendo a la presión de Wall Street para Regulación diluida que se había diseñado después de la crisis para reducir los riesgos de estos instrumentos.

Los derivados de tasas de interés, cuyo valor aumenta y disminuye según el movimiento de las tasas de interés, o conjuntos de tasas de interés, tienden a ser más directos. A menudo son utilizados como coberturas por inversores institucionales y minoristas, bancos y empresas para protegerse contra los cambios en las tasas de interés del mercado . Si se gestionan adecuadamente, no deberían presentar riesgos indebidos para el sistema financiero.

El BPI atribuyó gran parte de este aumento del 141% en tres años en el comercio de estos instrumentos a una mayor cobertura y posicionamiento "en medio de las cambiantes perspectivas de crecimiento y política monetaria". También advirtió que parte de la facturación en abril de 2019 se debió a contratos a corto plazo , que se transfieren con más frecuencia, lo que genera un mayor volumen de operaciones. La encuesta de 2019 también presentó informes más completos de los intercambios de partes relacionadas que en encuestas anteriores. Después de ajustarse a estas operaciones, el aumento real en los volúmenes de negociación desde la encuesta de 2016 es más probable que sea de alrededor del 120%, concluyó el BIS.

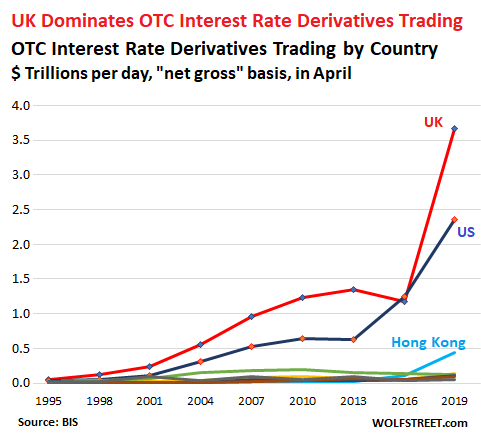

Aquí es donde tuvo lugar la mayoría de los derivados de tasas de interés OTC comerciales:

La ciudad de Londres: $ 3.7 trillones por día o el 56% de las operaciones globales se realizaron en mesas de negociación en el Reino Unido, un salto del 213% de los $ 1.18 trillones de facturación diaria promedio en abril de 2016. La mayoría de esas operaciones tuvieron lugar en la Ciudad de Londres.

Estados Unidos: $ 2.35 trillones por día, o el 32% de la facturación global, un 9.8% más que $ 1.24 trillones en 2016. En 2016, Estados Unidos había sido por un breve momento el mercado más grande del mundo en estos instrumentos con una participación de 41 %

RAE de Hong Kong: $ 436 mil millones por día. Esto aumentó casi cuatro veces desde $ 110 mil millones por día en abril de 2016. Impulsado en gran medida por el aumento de la facturación en los contratos denominados en dólares australianos, este crecimiento en las operaciones lleva la participación de Hong Kong en la facturación global al 6%, desde el 3.6% de hace tres años. . En China continental, por el contrario, un promedio de solo $ 16 mil millones en derivados de tasas de interés se negociaron diariamente en 2019.

La eurozona . El volumen de negocios reportado en los mostradores de ventas en los países de la zona del euro se mantuvo relativamente escaso este año, llegando a $ 256 mil millones por día, o el 3,5% de la facturación total en abril de 2019. El centro comercial más grande de la zona del euro, Francia, experimentó una caída de $ 141 mil millones por día a $ 120 mil millones por día en los últimos tres años, llevando su participación en la facturación global a 1.6% de 4.6% en 2016 y 8.1% en 2007.

Otras menciones dignas: Japón experimentó un aumento en el volumen diario de comercio a $ 135 mil millones por día (de $ 56 mil millones), y Singapur, a $ 109 mil millones por día (de $ 58 mil millones), llevando su participación en el total mundial a 1.8% y 1.5% respectivamente.

Los Estados Unidos y el Reino Unido combinados representaron el 82% de la facturación total de derivados de tasas de interés en abril de este año, frente al 79% en 2016. Incluso después de tres años de disputas regulatorias con su mayor socio comercial, la UE, el Reino Unido no solo mantuvo su control sobre el vasto y rápido crecimiento de los mercados de derivados OTC, lo fortaleció, alejándose de Nueva York y dejando a París en el polvo.

"Londres es la capital de la capital y este informe muestra que, a pesar de los tiempos difíciles, los fundamentos de la ciudad siguen siendo fuertes", dijo Catherine McGuinness, presidenta de políticas de la Corporación de la Ciudad de Londres, el órgano de gobierno municipal.

El comercio del Reino Unido también domina en los mercados mundiales de divisas, aunque no tanto. En abril de 2019, sus mesas de negociación FX generaron una facturación de $ 3.58 billones por día, en comparación con $ 2.41 billones por día en 2016, lo que llevó su participación en la actividad FX global total del 37% al 43%. Por el contrario, la participación de los Estados Unidos en el comercio disminuyó durante el mismo período del 20% al 17%.

En Francia, el mayor competidor de la UE en el Reino Unido, los volúmenes de negociación también cayeron, de $ 181 mil millones por día hace tres años a $ 167 mil millones por día en abril de 2019, muy pequeño en comparación con los $ 3.58 billones por día en las bolsas de Londres. En Alemania, los volúmenes diarios promedio de negociación de divisas son aún más pequeños, registrando $ 124 mil millones por día, en comparación con $ 116 mil millones por día hace tres años.

El hecho de que Londres también haya logrado aumentar su participación en el comercio de swaps de tasas de interés denominados en euros, que representan el 86% del total mundial, frente al 75% en 2016, será motivo de especial preocupación para Bruselas. Durante años, el gobierno francés, junto con el BCE, han tratado de arrebatar el control del comercio y la compensación de las transacciones denominadas en euros desde la ciudad de Londres, por razones principalmente justificables. Y se suponía que Brexit proporcionaría la coartada perfecta. Pero, por desgracia, como muestra enfáticamente este informe del BPI, ¡todavía no ha sucedido! Por Nick Corbishley , para WOLF STREET .

Veo que Fernando ya te ha contestado, asi que gracias a los dos.

En el futuro, limitaré mis actividades, por lo que no podré contestar a todos los comentarios, pero creo que mi percepción está clara con lo ya expuesto en los diversos post.

Te sorprendería la cantidad de gente que posee "colecciones" de monedas de Oro y de Plata... Los menos "entendidos" suelen comprar lingotes. Más difíciles de verificar y de vender. Y en una casa NO tiene porque ser en la "mesita de noche"...

Saludos.

en respuesta a

Esprinter

-

#28

21/12/19 23:22

Algo de numismática.

Ssshhh

en respuesta a

Fernandojcg

-

#27

21/12/19 22:57

Alguno de vosotros tiene alguno físico en casa?

en respuesta a

Fernandojcg

-

#26

21/12/19 22:47

Te has adelantado. Siempre alerta. Saludos

en respuesta a

Esprinter

-

#25

21/12/19 22:45

Sin duda Fernando se refiere a ORO FÍSICO en morralla, lingote o mejor aún en monedas.

Cuando habla de ORO PAPEL se refiere a etf, acciones de mineras o fondos.

SÍ, ambos esperamos una Crisis MUY SEVERA, que NO tiene porqué acontecer en el 2020 y creo que ahí steelman1234 se precipitó un poco al ponerle "fecha", pero si te digo la verdad tampoco debería estar muy lejana... Yo, francamente, NO me atrevo a ponerle ninguna fecha. Está TODO tan MANIPULADO que todavía pueden estirar mucho más el "chicle" o eso parece.

NO, creo que tanto él como yo excluimos el "papel" asociado al Oro, ya sean ETFs, Fondos de Inversión, "Depositarios", etc. Sería Oro FÍSICO, en monedas y NO en lingotes, y lo más a "mano" posible.

Saludos.

en respuesta a

Fernandojcg

-

#23

21/12/19 22:14

Vaya esto sería una señora crisis, ¿de verdad pensáis que puede ser tan severa?

Cuando dices comprar oro físico, me pierdo, te refieres a comprar un etf que replique el índice del oro o a comprar un lingote y tenerlo en casa.

Hola, Esprinter: steelman1234 ya ha dicho que va a estar un tiempo sin escribir por aquí, de manera que es difícil que te responda.

Como steelman1234 y yo tenemos "percepciones" muy parecidas, menos en el Petróleo y tampoco estamos tan "lejanos", te daré una opinión que será muy semejante a la que él te podría dar.

De entrada, steelman1234 espera una Crisis mucho más fuerte que la del 2008 y nos iríamos a algo parecido al Crack del 29 o PEOR...

También ha comentado que lo mejor sería poseer Oro FÍSICO, NADA de "papel" asociado al mismo. Y él, al igual que yo, es muy "platero", es decir que ve mucho potencial futuro en la Plata. Quizás, esos dos MPs más alguna Divisa fuerte como el Franco Suizo servirían para amortiguar el impacto inicial.

Y el Sistema bancario español lo verías por los SUELOS... Por ejemplo, SAN se podría ir por debajo de los 2 Euros sin ningún problema. Evidentemente, estamos hablando de que se diera un auténtico cataclismo bursátil...

Saludos.

#21

21/12/19 20:08

En primer lugar, felicidades por el articulo y por todo el contenido que publicas, estado leyendo varios, te acabo de descubrir y son muy interesantes, están sin duda muy trabajados.

Me surgen varias dudas, entre ellas como actuar delante de este situación quizás comprando oro o fondos relacionados?, pero sin duda lo que mas me sorprende es que si esto es cierto y si esta crisis, es como mínimo igual de severa que la anterior, como afectara esto al sistema bancario español, en sus cotizaciones, en la crisis anterior estaban en máximos pero ahora están en mínimos, ¿que piensas sobre eso?