Continuando con el seguimiento de la cartera, aquí tenemos otras tres empresas para seguir la evolución del valor. Entraré en ellas siguiendo el mismo esquema que en las expuestas en el artículo anterior:

1- Estudio de la información semestral de la empresa.

2- Comprobación del grado de cumplimiento de las previsiones anteriores

3- Previsión o estimación de su evolución futura

BBV

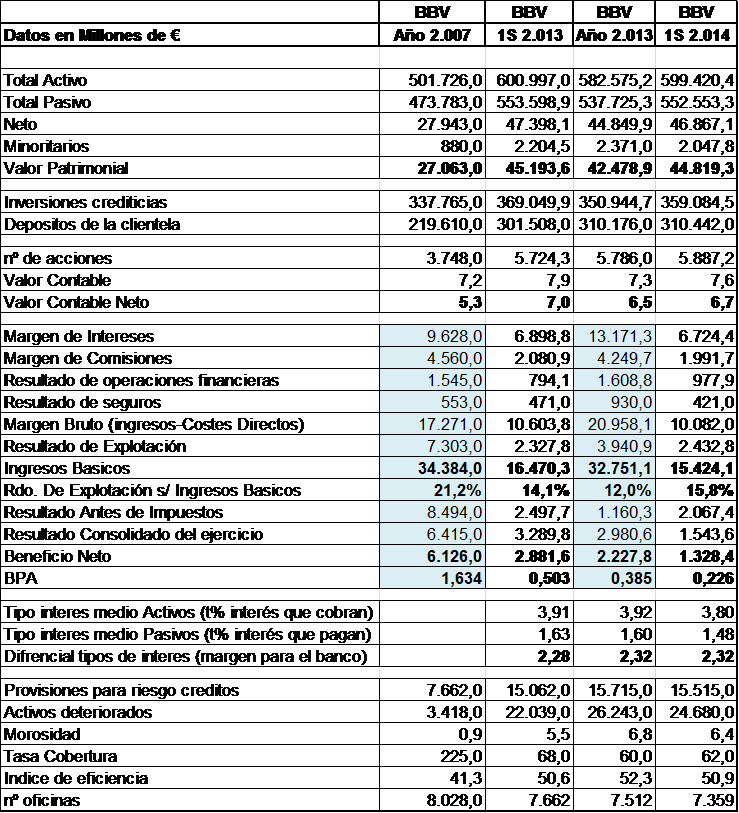

Empecemos por un cuadro resumen de la información del Año 2.007, 1S 2.013, Año 2.013 y 1S de 2.014:

Simplemente hay que mirar los datos, no voy a extenderme en comentarlos, se ve claramente comparando la segunda y tercera columna que el año 2.013 tuvo un primer semestre relativamente bueno, incluidos unos resultados extraordinarios de 1.393M€ y luego el segundo semestre fue realmente malo, fijémonos por otra parte en que, el Margen Bruto es el doble a fin de 2.013 respecto al 1S 2.013, es decir el negocio vivo fue bien, sin embargo el resultado antes de impuestos es menos de la mitad a final de año consecuencia de las provisiones que se cargaron en el segundo semestre; este año 2.014, tanto el balance como la cuenta de explotación se ve cómo va recuperando, aunque sin llegar a igualar al 1S de 2.013, pues hay 10.000M€ menos de inversiones crediticias. El Resultado de Explotación que sí es comparable entre ambas fechas, ha sido mejor (2.400M€ contra 2.300M€ en 1S 2.013) a pesar de haber tenido menores Ingresos Básicos (1.000M€ menos) y menor Margen Bruto (600M€ menos), ello es debido a la disminución significativa que han tenido los costes de administración.

Algo que resultaba evidente sin hacer números es que el deterioro de los créditos dados anteriormente están provocando malos resultados hoy, pero algo que al menos para mí no era tan evidente es que si dejamos de lado las dotaciones, si miramos solamente el negocio vivo, BBV es más rentable hoy que en 2.007 a pesar de la crisis y lo vemos comparando las columnas primera (datos de 2.007) y tercera (datos de 2.013): A pesar del aumento del número de acciones (pasa de 3.748M Acc. a 5.786M Acc. han aumentado un 54,4%) el valor contable por acción se ha mantenido y el valor contable neto por acción ha aumentado en 1,2€/Acc; la inversión crediticia es algo mayor que en 2.0007 (un 4% más), los depósitos de clientes son muchísimo mayores (pero eso no es relevante para que lo que pretendo, si no conseguían el dinero vía depositantes, entonces lo conseguían por otros medios) y con esa inversión obtienen por el negocio vivo un Margen Bruto (ingresos menos costes directos) de 20.958M€ cuando en 2.007 obtenían 17.271M€, es decir obtienen un Margen bruto de un 21,3% más, con prácticamente el mismo volumen de inversiones crediticias, mientras el número de acciones ha aumentado un 54% como vimos anteriormente, la duda que se plantea es si cuando la actividad económica se reanude y puedan aumentar la inversión crediticia, será capaz de cubrir esa diferencia y dar BPA similares a los que daban en los buenos tiempos, yo creo que sí (es una cuestión de fe) aunque también hay que tener en cuenta que tiene 14,8 miles de M€ pendientes del ladrillo.

Volviendo a la comparación del 1S 2.014 con 1S 2.013, el BPA queda lejos del obtenido entonces, pero si comparamos el de todo el año 2.013 con el obtenido en el 1S de 2.014 creo que hay razones para pensar que, si el segundo semestre sigue la línea del primero, el año será mucho mejor que 2.013 pues se está corrigiendo la eficiencia y el Resultado de Explotación va mejorando; si se hacen más dotaciones, como viene ocurriendo todos estos últimos años, en los últimos meses, los resultados dependerán del volumen que se dote.

La actual situación a 1S 2.014 de la exposición inmobiliaria en España es la siguiente:

Dudosos más sub-estándar: 9.268M€ provisión 4.806 M€ (52%)

Adjudicados 13.170M€ provisión 6.796 M€ (52%)

Riesgo vivo 2.956M€

Total inmuebles España 25.394M€ provisión 11.602M€ (46%)

La rentabilidad obtenida en el semestre queda de la siguiente forma:

El valor contable neto en el año ha pasado de 6,48€/Acc. a 6,74€/Acc, lo cual supone un aumento del 4,01% sobre el valor que tenía cada acción a 31/12/2.013 y este rendimiento ya recoge el perjuicio por el aumento del número de acciones que supuso el scrip de Abril; por otra parte en el mencionado scrip dieron 1 Acción por cada 51, lo cual supone que obtenemos más acciones a coste cero, que nos provoca un aumento de valor sobre el capital que tenemos invertido del 1,96%, ya que por una parte al aumentar el número de acciones por el scrip hemos provocado una disminución del valor de cada acción (que va incluido en el 4,01% de variación en el valor contable neto) y por otra hemos aumentado el número de acciones en un 2% aproximado (1/51) y en consecuencia hemos aumentado el valor de nuestra inversión al tener más acciones. Entonces el rendimiento del semestre de la empresa ha sido del 5,93%, y en mi caso ha sido el mismo pues la tengo comprada a un precio medio de 6,487€/Acc. que prácticamente coincide con el valor contable neto.

Respecto a las previsiones hechas anteriormente, hace un año (18/7/2.013) publiqué un artículo http://www.rankia.com/blog/invirtiendo-en-empresas/1856145-bbv-san-v-vale-pena-comprar-ahora en el que al final daba unos precios, estos eran para BBV entre 7,1€/Acc para obtener rendimientos del 30% y 8,5€/Acc para rendimientos del 25% (incluso 10,6€/Acc para un 20%). Todavía se están purgando excesos, pero en algún momento terminaremos, y cuando empecemos a crecer de verdad, estos precios que entonces parecían desorbitados por caros (la bolsa marcaba precios alrededor de los 6,5€/Acc) y ahora, solo un año después (en que cotiza a 9,3€/Acc) algunos parecen baratos. Entonces seguramente serán precios de risa que habrá que esperar muchos años para volverlos a ver (eso espero, claro).

Hemos visto que el negocio vivo funciona incluso mejor que en los buenos tiempos, solo falta enterrar al muerto para ver crecer el valor de la empresa, a tasas del 25% anual, luego cada uno obtendrá el rendimiento que le corresponda, según el precio al que compró. Solo obteniendo el beneficio neto del 2.007 (que debe superarlo al estar ahora el negocio vivo en mejores condiciones ya que ahora obtiene 3.400M€ más que entonces de margen bruto) respecto a las acciones actuales obtendría un 1,05€/Acc y esa cantidad sobre el precio de compra daría una rentabilidad del 16,2% anual.

SAN

Siguiendo el mismo esquema que en BBV, empezaremos por un cuadro resumen de la información del Año 2.007, 1S 2.013, Año 2.013 y 1S de 2.014:

Comprando los resultados del 1S de 2.013 con los del 1S 2.014 vemos que ha aumentado 500M€ el Beneficio Neto, no obstante el Margen Bruto es prácticamente el mismo 20.611M€ mientras el Resultado de Explotación ha mejorado en 430M€ consecuencia de una mejora en los costes de Administración, que ha venido provocado por una mejora en la eficiencia, pasando de 48,4 a 46,8. El Resultado antes de impuestos ha aumentado de manera significativa, ello es consecuencia de resultados extraordinarios obtenidos principalmente por la venta de participadas (4% de Altamira Asset Management y 85% de Santander Consumer USA, entre otras operaciones) que le han reportado 1.300M€ de extraordinarios. Al final, después de descontar los mayores impuestos pagados, da un Resultado Neto de 500M€ más que en 1S 2.013, pero el BPA apenas mejora 0,03€/Acc pues la emisión de acciones sigue manteniendo una “buena velocidad” de unos 220M de Acciones por trimestre.

Si comparamos 2.013 con 2.007 vemos que el número de acciones se ha multiplicado por 1,9 y con la velocidad que lleva, a final de año habremos doblado (además, aunque no lo he leído detenidamente, parece que van a haber más ampliaciones, a parte del scrip, para comprar Santander Brasil). El valor contable neto de la acción ha pasado de 6,6€/Acc en 2.007 a 4,2€/Acc en 2.013, o lo que es lo mismo, ha destruido valor por acción en un 36%, es decir 2,4€ menos por acción.

El beneficio del banco procede principalmente de la banca minorista, por lo que, aunque no es totalmente determinante, creo que podemos tomar las inversiones crediticias como una buena referencia. Las inversiones crediticias que en 2.007 eran de 579,5MM€ y ahora están en 755,3MM€, (han aumentado un 30,34%) con esta inversión obtenían en 2.007 un margen bruto de 27.077M€ y en 2.013 obtienen 39.667M€; estas cifras corresponden al negocio vivo del banco sin “muertos de antes”, es decir que ahora mismo obtienen un 46,5% de más Margen Bruto que entonces, (recordemos que BBV con un aumento de un 4% en las inversiones crediticias obtiene un 21,3% más de Margen Bruto) mientras el número de acciones han aumentado prácticamente un 100%, ¿podrán obtener beneficios por acción similares a los de antes, cuando vuelva la actividad?, puede que si puede que no, igual que en BBV es cuestión de fe, pero en SAN hay que tener mucha más fe, porque tienen que abastecer a un aumento del 100% en el número de acciones mientras en BBV “solo” es del 54,4%. No obstante hay que tener presente que del ladrillo “solo tiene pendientes 8.400M€ (BBV tiene 14.800M€) y también que con un volumen de inversiones de 755.264M€ que mueve el Santander, cualquier idea que reporte algún céntimo a favor, supone una cantidad enorme a repercutir en los beneficios. La desventaja del Santander respecto a BBV es el enorme número de acciones que está emitiendo y lo que queda por emitir. Por otra parte este es un tema que trataré en breve en el Blog de la amiga, en el que escribimos algunos amigos.

Volviendo a centrarnos en la información del 1S 2.014, vemos que el valor contable neto ha pasado de 4,23€/Acc a 4,13€/Acc, es decir ha destruido valor por un -2,42%, pero se han efectuado dos Scrips en los que nos han dado acciones y eso significa que nos han dado valor; el cambio ha sido, en el Scrip de Febrero 1 por cada 43 (2,33%) y en el Scrip de Mayo 1 por cada 47 (2,13%) por lo que el rendimiento por acción en el semestre ha sido de 2,04% (2,33+2,13-2,42=2,04) En mi caso el aumento de valor ha sido de 6,9% sobre el capital invertido, pues tenía el precio medio de compra en 4,43€/Acc y he vendido unas pocas acciones, y cuando se vende, el valor que obtienes es el efectivo que cobras, el valor ya no lo marca la empresa sino la bolsa a través del precio al que se vende.

Igual que en BBV es importante ver la actual situación a 1S 2.014 de la exposición inmobiliaria en España que es la siguiente:

Dudosos 7.517 M€ provisión 4.426 M€ (59%)

Sub-estándar 2.286 M€ provisión 831 M€ (36%)

Adjudicados 7.919 M€ provisión 4.392 M€ (55%)

Riesgo vivo 330 M€

Total inmuebles España 18.052 M€ provisión 9.649 M€ (54%)

Respecto a las previsiones, hace un año, en el mismo post que di las de BBV publiqué las de SAN: comprar a 5,4€/Acc para un 30%, a 6,5€/Acc para un 25% y 8,1€/Acc para un 20%, todas ellas rentabilidades en valor a obtener a largo plazo, de momento sigo pensando que son buenas previsiones. Entonces la cotización estaba alrededor de los 5€/Acc, ahora, a 30/6/2.014 está a 7,63€/Acc, sigo en las mismas, comprando a los precios actuales, tal vez todavía se está a tiempo de coger el tren del 20% cuando vuelva la actividad.

BME

BME es la sociedad gestora de la bolsa española, aunque parece ser que hay algún competidor, realmente es un monopolio. Habitualmente obtiene resultados de vértigo, este semestre el resultado de explotación ha sido del 70,3% sobre ingresos y el beneficio neto sobre ventas un 50,6%. El BPA ha sido de 1,0€/Acc. El valor contable ha pasado de 4,78€/Acc. a 5,11€/Acc y además ha repartido un dividendo en el semestre de 0,65€/Acc. Lo cual significa que ha generado un 20,5% de valor contable en un solo semestre, respecto al valor que tenía a 31/12/2.013. En mi caso la tengo a un precio medio de compra de 19,49€/Acc por lo que el aumento de valor en el semestre sobre el dinero invertido por mí ha sido del 5%. Esta empresa, habitualmente viene aumentando su valor respecto al importe invertido (19,49) un 10% anual, la considero renta fija con dividendos al 10% y la verdad es que siempre le hago un seguimiento muy superficial, estoy muy tranquilo con ella, diría que demasiado confiado.

El aumento de facturación, márgenes y resultados son consecuencia de un aumento significativo en el volumen de contratación y en la capitalización de las empresas en la bolsa española y son un claro indicador de que la situación (en las empresas) va mejorando. Veamos los datos del 1S 2.014:

1S 2.013 1S 2.014

Ventas semestrales 153,4M€ 165,6M€

Resultado de explotación 99,1M€ 116,4M€

Beneficio Neto 72,0M€ 83,7M€

Tiene un peso del 20% en mi cartera y todo el dinero que gana lo reparte en dividendos. BME aunque crea valor de un 40% anual aproximadamente, al precio que la tengo, difícilmente podré obtener más de un 10% de rentabilidad anual sobre el dinero invertido, pero eso hay que tenerlo asumido: mucha seguridad, poca rentabilidad; aunque obtener un 10% anual prácticamente seguro, no está nada mal.

Como siempre estas no son recomendaciones de compra, se trata de opiniones y concretamente se trata del seguimiento de la cartera real a 1S 2.014. Ahora ya queda solo uno y termino con la serie.

Saludos

MAP, TL5 y REP")