Analizamos las 5 mayores aseguradoras Europeas: Allianz, Axa, Generali, Prudential y Zurich.

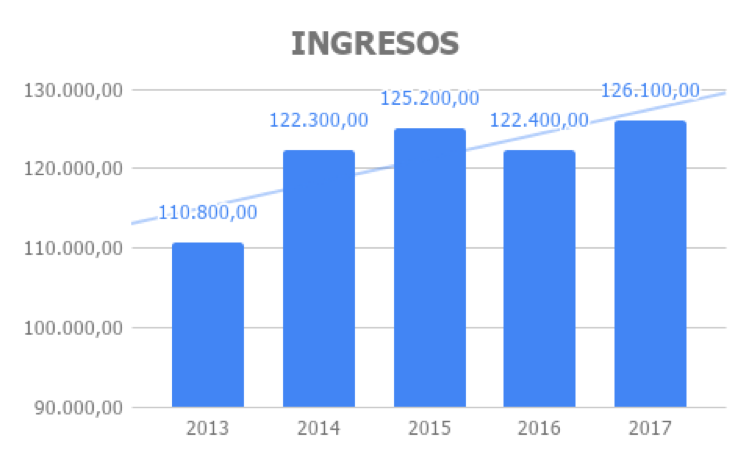

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Los ingresos de los últimos años muestran la siguiente tendencia:

- Tendencia en aumento de los ingresos pasando de 110,800 M€ en el 2013 a 126,100 M€ en el 2017, que supone un incremento del 13,8% en el período.

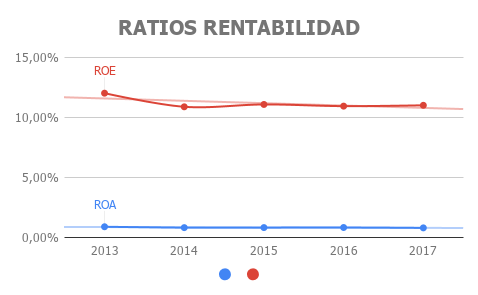

RATIOS FINANCIEROS

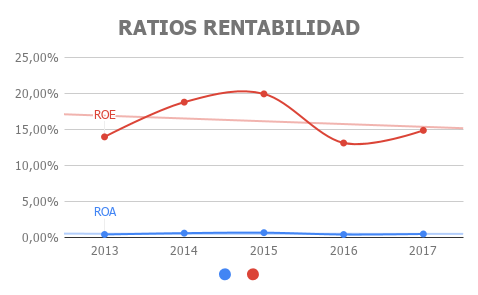

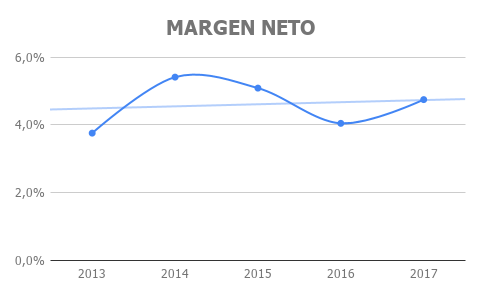

- Los ratios de rentabilidad ROA (return of asset) y ROE (return of equity) se han mantenido estables a lo largo de estos años y como veremos en los siguientes gráficos este comportamiento se ha visto sustentado por un incremento del margen neto y una rotación de activos muy estable.

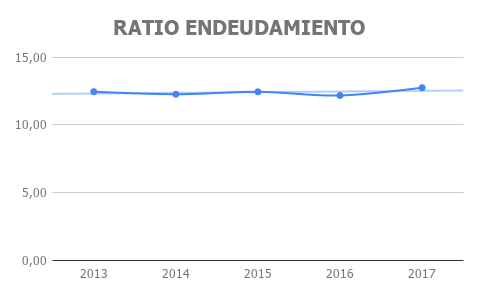

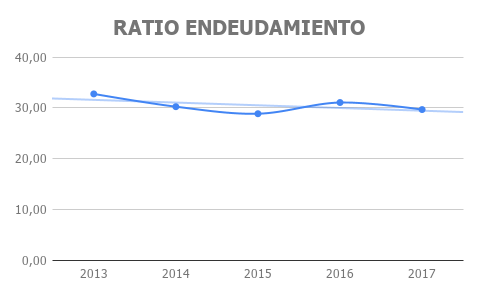

- Tal y como hemos comentado anteriormente el ratio de endeudamiento se ha mantenido muy estable, ha pasado del 12,45 al 12,75, lo que indica que no hay un incremento del pasivo desproporcionado y la empresa cuenta con fondos propios suficientes.

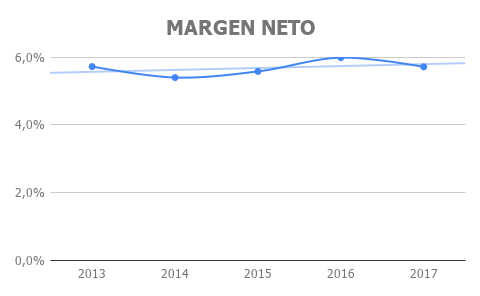

- Indicador muy estable a lo largo de los años analizados y con una tendencia positiva.

INDICADORES FINANCIEROS Y DIVIDENDO

|

PER |

RpD |

Payout |

Cotización |

Min Año |

Max Año |

|

12.42 |

4.15% |

51.48% |

193.04€ |

170.12€ |

206.85€ |

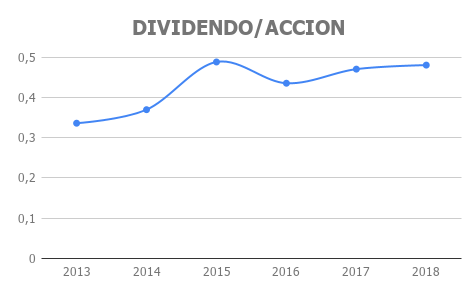

- Ratios financieros muy sólidos con un PER por debajo de 13 y un Payout que no llega al 52% además de una RpD superior al 4% (la fiscalidad de los dividendos en Alemania es del 26.375% de la cual podremos recuperar el 11.375% si presentamos la documentación pertinente al fisco Alemán).

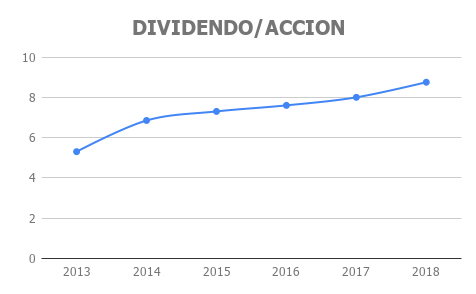

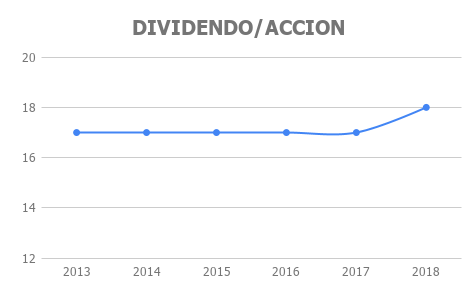

- El dividendo lo han incrementado constantemente durante todos estos años aumentándolo un 65% en el período.

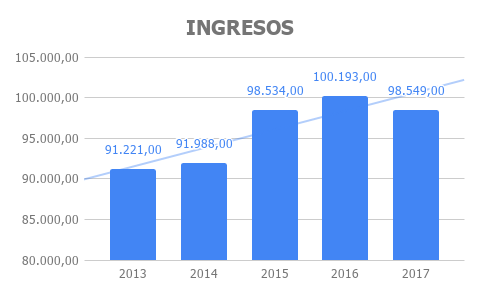

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Los ingresos de los últimos años muestran la siguiente tendencia:

- Tendencia en aumento de los ingresos pasando de 91,221 M€ en el 2013 a 98,549 M€ en el 2017, que supone un incremento del 8% en el período.

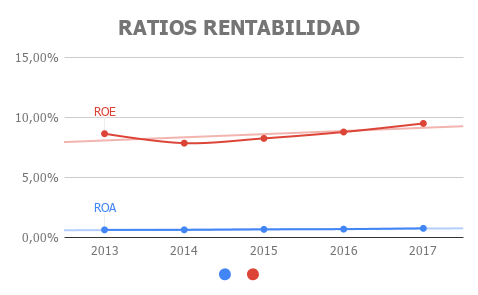

RATIOS FINANCIEROS

- Los ratios de rentabilidad ROA se ha mantenido estable mientras que el ROE tiene una ligera tendencia alcista debido principalmente al aumento del margen neto tal y como veremos más tarde. Al igual que en el caso de Allianz ratios muy estables que no muestran debilidad de los activos.

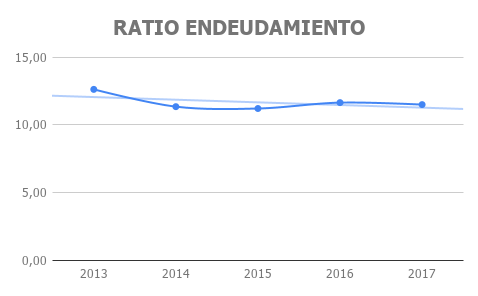

- Disminuyendo a lo largo del periodo en más de 1%, balance positivo de activos y deuda controlada.

- Interesantísimo gráfico en el cual podemos ver cómo ha incrementado en más de 1.5% el margen neto en los últimos 5 años.

INDICADORES FINANCIEROS Y DIVIDENDO

|

PER |

RpD |

Payout |

Cotización |

Min Año |

Max Año |

|

10.27 |

5.37% |

54.57% |

23.71€ |

20.50€ |

27.69€ |

- Ratios financieros excelentes con un PER por debajo de 11 y un Payout que no llega al 55% además de una RpD superior al 5.3% (la fiscalidad de los dividendos en Francia es del 30% de la cual podremos recuperar el 15% si presentamos la documentación pertinente al fisco Francés).

- El dividendo lo han incrementado constantemente durante todos estos años aumentándolo un 75% en el período.

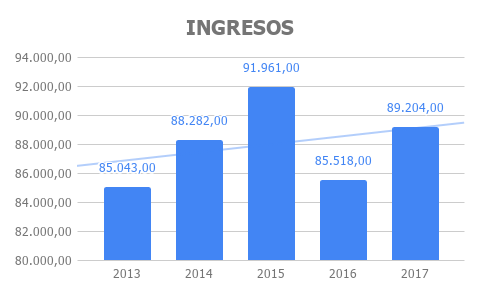

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Los ingresos de los últimos años muestran la siguiente tendencia:

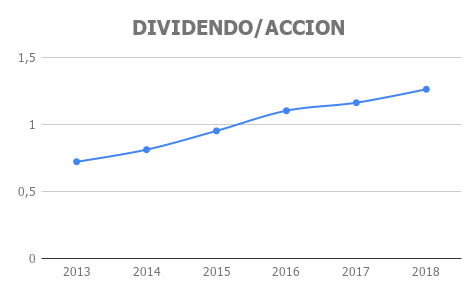

- Ligerísima tendencia en aumento de los ingresos pasando de 85,043 M€ en el 2013 a 89,204 M€ en el 2017 (penalizada por los malos resultados del 2016) que supone un incremento del 4.9% en el período.

RATIOS FINANCIEROS

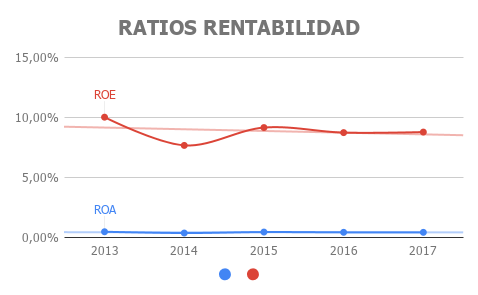

- Al igual que en el caso de Allianz los ratios de rentabilidad ROA y ROE se han mantenido estables a lo largo de estos años y como veremos en los siguientes gráficos este comportamiento se ha visto sustentado por un incremento del margen neto y una rotación de activos muy estable.

- Disminuyendo a lo largo del período en 0.5%, balance positivo de activos y deuda controlada.

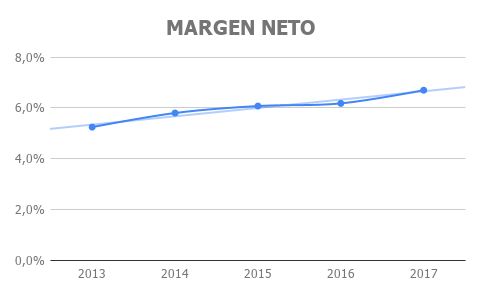

- Tendencia alcista a pesar del bache del 2014, sin embargo, cabe resaltar que el margen neto es del 2.6%, bastante inferior al de sus competidores (prácticamente la mitad).

INDICADORES FINANCIEROS Y DIVIDENDO

|

PER |

RpD |

Payout |

Cotización |

Min Año |

Max Año |

|

10.59 |

5.48% |

60.93% |

14.78€ |

13.86€ |

17.13€ |

- Ratios financieros excelentes con un PER por debajo de 11 y un Payout que ronda el 60% además de una RpD cercana al 5.5% (la fiscalidad de los dividendos en Italia es del 26% de la cual podremos recuperar el 11% si presentamos la documentación pertinente al fisco Italiano).

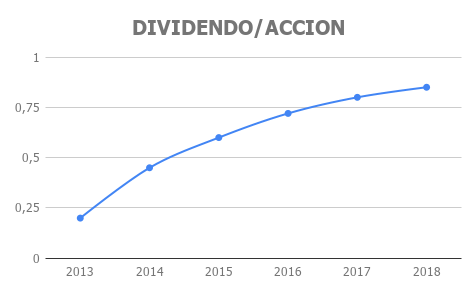

- El dividendo lo han incrementado constantemente durante todos estos años aumentándolo un 325% en el período.

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Los ingresos de los últimos años muestran la siguiente tendencia:

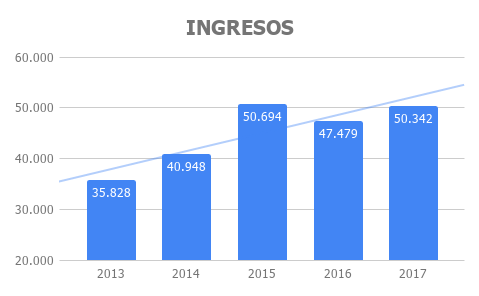

- Para poder comparar con el resto de las empresas del artículo se han pasado los ingresos de GBP a EUR, la caída en el 2016 y 2017 se debe a la depreciación de la libra.

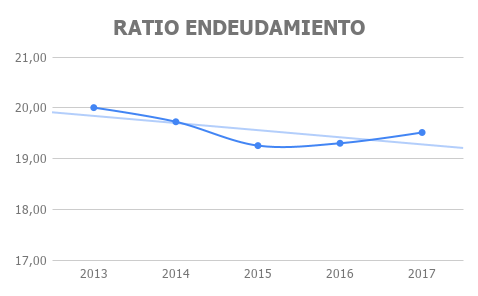

- A pesar de los problemas de la libra por el Brexit impresionante tendencia en aumento de los ingresos pasando de 35,828 M€ en el 2013 a 50,342 M€ en el 2017 que supone un incremento del 40.5% en el período.

RATIOS FINANCIEROS

- Al igual que el resto de las compañías analizadas los ratios de rentabilidad ROA y ROE se han mantenido estables a lo largo de estos años aunque es importante mencionar que el ROE en PRUDENTIAL es el más elevado entre todas ellas (un 5% de media), esto quiere decir que tiene más capacidad de generar valor sin necesidad de financiamiento.

- A pesar haber disminuido a lo largo del período en 3%, al contrario que en el caso anterior el ratio de endeudamiento de PRUDENTIAL es 10% mayor que en el resto de las empresas analizadas.

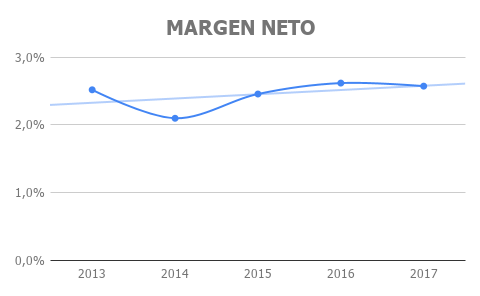

- Tendencia alcista a pesar de los problemas relativos al Brexit (años 2016 y 2017) han podido incrementar el margen en 1% a lo largo de estos últimos 5 años.

INDICADORES FINANCIEROS Y DIVIDENDO

|

PER |

RpD |

Payout |

Cotización |

Min Año |

Max Año |

|

19.48 |

2.67% |

0.55% |

16.95GBP |

16.58GBP |

19.93GBP |

- Ratios financieros buenos pero no como los de las empresas analizadas hasta ahora, con un PER cercano a 20 y una RpD del 2.7%.

- Los dividendos se muestran en GBP.

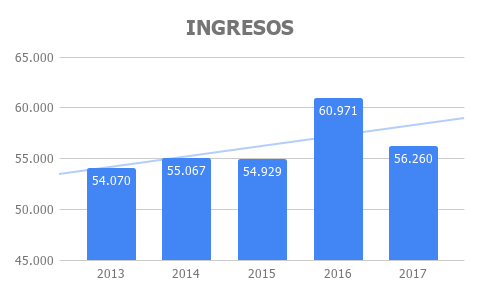

ANÁLISIS DE LOS INGRESOS DE LOS ÚLTIMOS 5 AÑOS

Los ingresos de los últimos años muestran la siguiente tendencia:

- Para poder comparar con el resto de las empresas del artículo se han pasado los ingresos de USD a EUR.

- Ligerísima tendencia en aumento de los ingresos pasando de 54,070 M€ en el 2013 a 56,260 M€ en el 2017 (el pico del 2016 se debe a la venta de algunas divisiones) que supone un incremento del 4% en el período.

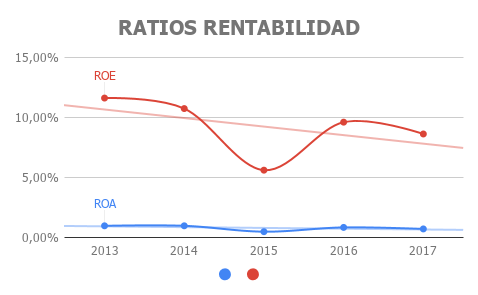

RATIOS FINANCIEROS

- Aunque no es alarmante si preocupante la tendencia negativa en el ROE donde se han perdido 3% a lo largo del período. El ROA se ha mantenido estable.

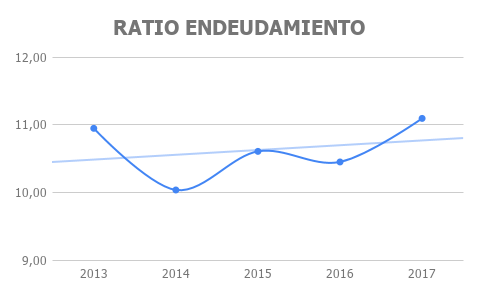

- Muy estable a lo largo del periodo variando entre el 10% y el 11%, prácticamente en los mismos valores que Allianz y Axa.

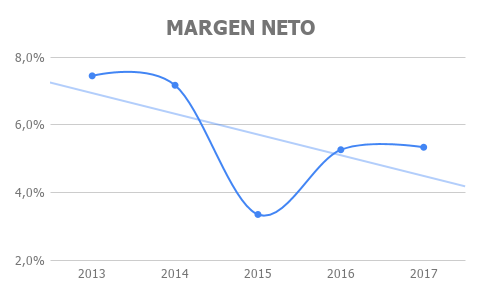

- A pesar de que disminuye a lo largo del período analizado sigue siendo superior al 5%.

INDICADORES FINANCIEROS Y DIVIDENDO

|

PER |

RpD |

Payout |

Cotización |

Min Año |

Max Año |

|

14.35 |

5.78% |

90.45% |

311.60CHF |

288.70CHF |

321.80CHF |

- Payout elevado, aunque RpD muy buena rondando el 5.8%. Debería incrementar los ingresos o mejorar el margen para seguir poder pagar ese dividendo sin endeudarse.

- La fiscalidad suiza es de las más altas de Europa con un 35%, de la cual podremos recuperar el 20% si presentamos la documentación pertinente a la hacienda suiza).

CONCLUSIÓN

Después de analizar estas 5 impresionantes empresas nos quedamos con Allianz o Axa, ambas presentan unos ratios financieros muy buenos y un balance muy sano. Hemos descartado Zurich porque viene de un paso revuelto con la muerte por suicidio de dos de sus directivos en los últimos 3 años y la venta de muchos activos no estratégicos para volver a centrarse en el negocio de los seguros; además la retención en origen es del 35%.

PER y PAYOUT muy similares, con unas RpD muy interesantes; la única pega es la retención en origen (26.375% en el caso de Allianz y 30% en el caso de la Francesa Axa) por lo demás creemos que son una excelente opción a largo plazo.

: análisis financiero de rentabilidad, márgenes y recompra de acciones")