#449

Re: Carmignac Sécurité

Hola @carlota-perez . Siendo de RF a corto plazo, las bajadas de tipos que estamos viendo le afectan a la baja en la rentabilidad,no?

Revisión del mercado y asignación de cartera

El trimestre estuvo fuertemente influenciado por la guerra comercial iniciada por Donald Trump y sus sucesivos cambios de postura: primero, la imposición repentina de aranceles récord; luego, su suspensión temporal; y más tarde, nuevas amenazas de aplicar un arancel del 50% a las importaciones europeas. Estas decisiones unilaterales provocaron fuertes oscilaciones en los mercados, con períodos de caídas alternados con renovados episodios de apetito por el riesgo. Al mismo tiempo, las estadísticas económicas de EE. UU. se deterioraron, con un crecimiento negativo publicado para el primer trimestre (-0.5%) y una desaceleración en el consumo de los hogares. Sin embargo, el empleo se mantuvo sólido, mientras que la inflación, aunque bajo control, permaneció por encima del objetivo de la Reserva Federal (Fed). En respuesta, la Fed adoptó un tono prudente, destacando los riesgos crecientes para el empleo y los precios. En Europa, el repunte económico se vio retrasado por las incertidumbres relacionadas con los aranceles, aunque se espera que este retraso sea temporal. Alemania confirmó y aprobó su ambicioso programa de inversiones en infraestructuras y defensa, algo sin precedentes desde la reunificación. Por su parte, el Banco Central Europeo (BCE) continuó su ciclo de recortes de tasas, reduciendo su tipo de referencia al 2% en junio, manteniéndose atento a señales inflacionarias derivadas del alza de los precios energéticos —como consecuencia de las tensiones en Oriente Medio— y del estímulo fiscal previsto en Alemania para los próximos años. Ante estas incertidumbres globales, los mercados de renta fija mostraron gran volatilidad. La curva de rendimientos en EE. UU. se empinó bruscamente, con los tipos de largo plazo bajo fuerte presión, alcanzando niveles no vistos desde 2007 (especialmente los bonos a 30 años), debido a temores sobre el deslizamiento presupuestario, mientras que los tipos de corto plazo anticipaban nuevos recortes ante la desaceleración económica. En la eurozona, la curva también se empinó, con los tipos a corto plazo cayendo en línea con los recortes del BCE, mientras que los tipos a largo plazo subieron ligeramente al final del trimestre, principalmente por la aprobación presupuestaria alemana. El mercado de crédito experimentó una volatilidad significativa, ilustrada por las fluctuaciones del índice iTraxx Xover, cuyos diferenciales se ampliaron cerca de 100 puntos básicos tras el llamado ‘Día de la Liberación’, para luego estrecharse considerablemente desde mediados de abril, impulsados por la distensión comercial.

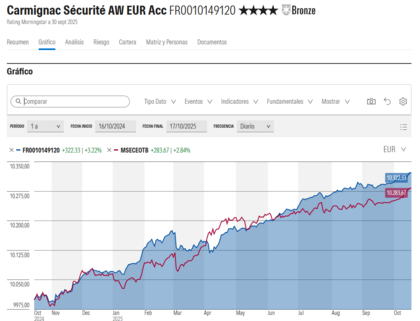

Revisión del rendimiento

El rendimiento del fondo se apoyó en tres pilares clave: un nivel de carry robusto, una exposición crediticia selectiva y una gestión proactiva del riesgo. La rentabilidad a vencimiento se mantuvo consistentemente entre el 3.6% y 3.8%, siendo el principal motor de los retornos. La duración se gestionó activamente dentro de un rango de 1.3 a 2.0, manteniendo una estrategia de empinamiento orientada a aprovechar la caída de los tipos a corto plazo y protegerse contra el aumento de los tipos a largo plazo, presionados por las dificultades persistentes de los países desarrollados para reducir sus déficits presupuestarios. Durante el trimestre, la asignación del fondo a crédito se incrementó, alcanzando el 77% al cierre de junio. Esta exposición se mantuvo centrada en bonos de corta duración y emisores de alta calidad, que ofrecen un carry atractivo con menor volatilidad. Paralelamente, la asignación a instrumentos del mercado monetario se redujo gradualmente del 25% al 19%, favoreciendo bonos corporativos con vencimientos inferiores a cinco años, con el fin de capturar mayores rendimientos en un entorno de curva crediticia empinada. Finalmente, se mantuvieron o reforzaron las medidas de protección mediante CDS del iTraxx Xover (aproximadamente un 6% al cierre del trimestre) y opciones sobre bonos alemanes a 10 años, en respuesta al estrechamiento de spreads y la fuerte caída de los tipos alemanes.

¿Cuál es nuestra perspectiva para los próximos meses?

El tercer trimestre comenzó en un contexto de incertidumbre persistente, marcado por la guerra comercial, las tensiones geopolíticas y la posibilidad de políticas monetarias divergentes entre la Fed y el BCE. En este entorno, Carmignac Sécurité adoptó un enfoque equilibrado basado en:

- una mayor selectividad en crédito,

- una duración flexible y defensiva,

- una gestión dinámica de coberturas,

- y una estrategia de carry atractiva, diseñada para permitir que el fondo resista períodos de volatilidad mientras continúa ofreciendo un rendimiento atractivo.