Hola a todos, Bravepawn muchisimas gracias por este regalazo de hilo.

Quiero consultar algo que no me queda claro. Lo siento pero estoy confuso.

Aprovechando el ejemplo de kfenix, estoy interesado en un fondo emerging market y leo lo siguiente en ficha bnp:

Comisiones

Aplicable al Fondo

Gestión0,275%

Distribución0,00%

Sobre Rdto.0,00%

OCF(12/02/2018) 0,45%

Suscripción Max.4,50%

Reembolso Max.0,00%

#49

Re: Costes de un fondo

Nuevo

Perdón se me ha cortado!

De acuerdo al ejemplo anterior, la comision total seria 0.275+0.45 es decit 0.725+4.5%suscripcion o exclusivamente el OGC , es decir

0.45% ?

Gracias de antemano

Las comisiones de suscripción y rembolso se aplican solo al suscribir y reembolsar. En cambio las de gestión, depósito (u otras) se aplican diariamente (el % es el total anual claro).

Además las comisiones de suscripción y reembolso suele expresarse el máximo posible, por eso pone "Max." asi que es probable que no te apliquien nada y sea el 0%, pregunta en BNP

No lo había visto, pero tiene información de muchísimo valor

Se habla mucho de depositar confianza, pero nadie dice qué interés te pagan

#52

Re: Costes de un fondo

¡Hola Bravepawn!

Poco a poco, a ratos sueltos, voy leyendo (y releyendo) la información y los enlaces que me dejaste hace unos días en el hilo de True Value Small Caps. Además, esta misma tarde me he vuelto a leer este hilo tuyo al completo y no puedo por menos que felicitarte. ¡Está genial! y, sobre todo, es absolutamente IMPRESCINDIBLE para todos los "perezosos" que seguimos invirtiendo en fondos en vez de formarnos y hacer nuestras inversiones comprando las acciones directamente (Eso sí, en el pecado nos va la penitencia).

Bueno, vamos al grano. Si te parece, te iré realizando preguntas en varias tandas y también expresando algunas opiniones (me interesa mucho tu "feedback" -si es necesario, dame caña... no te cortes-). No tengas prisa en contestarme, tómate el tiempo o los días que necesites o estimes oportuno. Yo también lo haré al ritmo que me parezca. Trataré también hacerlo con cierta estructura, por si acaso puede ser útil a otros ahora o en el futuro.

Comienzo ya con una pregunta introductoria y dos de carácter más anecdótico/tangencial:

1) La CNMV sólo permite que se acceda a los 4 últimos informes trimestrales de cada fondo en su página web (esto es, la información del último año). ¿cómo interpretas tú este hecho? ¿Le encuentras alguna explicación salvo propiciar la OPACIDAD al impedir que los clientes podamos escarbar en la casi única información objetiva que los fondos por ley se ven obligados a hacer pública?

En cualquier caso, ¿sabes si tiene la CNMV la obligación de darnos estos informes trimestrales, ya ocultos por tener más de 1 año de antigüedad, si se lo pide formalmente un ciudadano? ¿o, quizás, es una cuestión que al no tener obligación legal te pueden denegar sin mayor consideración?

Yo, como contramedida ante esta política que interpreto de ocultación, estoy guardando para mi archivo privado los informes anuales CNMV (esto es, 2º Semestre) de los principales fondos nacionales desde 2019.

2) Una cuestión anecdótica. He detectado con agradable sorpresa que el fondo Horos Value Iberia ha cobrado una comisión de gestión de 1,70% para el año 2020 (según viene reflejado en el correspondiente informe CNMV 2º Semestre 2020 del referido fondo). Sin embargo, en el folleto se establece que la comisión de gestión del fondo es de 1,80%. He mirado también el apartado "Hechos Relevantes" y tampoco he encontrado ninguna modificación de esa comisión de gestión. Por otra parte, Horos dejo claro en su última Conferencia Anual que no iban a bajar las comisiones. ¿Cómo te lo explicas? Si, como yo, desconoces el motivo, voy a preguntárselo a los de Horos (que tienen en Rankia un hilo y suelen aparecer) para intentar satisfacer mi curiosidad y felicitarlos en su caso (aunque, a lo peor, es simplemente un error de la CNMV).

3) Una cuestión algo tangencial respecto al meollo del hilo. El fondo True Value Small Caps tiene, según folleto, como gestora a Renta 4 y True Value Investments aparece como subgestora. Por su parte el fondo True Capital tiene, según folleto, como gestora a Gesalcala S.A. y como subgestora a True Value Investments. Nunca había visto esta estructura jurídica con gestora y subgestora. ¿Sabes que implica?. Vamos, ¿Qué responsabilidades terminan asumiendo una y otra? Intuyo que, en la práctica, la gestora ejerce como tal y la subgestora asume un papel parecido al de la figura de asesor (limitada a determinar cuándo y en qué activos se invierte el capital bajo gestión del fondo). ¿Es así?

1) Si puedes acceder a más informes en CNMV, simplemente cambia la fecha arriba donde pone "Fecha de los datos" a un año previo para ver el anterior, etc... Luego como sabes click en la pestaña información publica periódica. CC @blasdelezo1741

Puedes ir para atrás hasta 3er trimestre de 2009 ahora, vamos unos 12 años, pero se van quitando los anteriores supongo por no saturar la web, etc..., lo que igual es una lástima porque ya no se puede acceder a los del crash de 2008, etc....Igual anteriores quizás puedas solicitar directamente a tu gestora, etc... si es que los mantienen y los quieren facilitar (tampoco hay tanto % de FI de esa época, porque el survival bias va haciendo su trabajo y estamos en un pico y máximos históricos de flujos en FI (alerta ;-)).

2.- Lo del Horos Iberia es porque retroceden la comisión de su inversión en el Horos Value Internacional directamente. Normalmente se usa lo de abajo de ingresos por com. retrocedidas, pero casi seguro es que lo hacen directamente así ellos, si quieres en unos días te confirmo que son amigos.

3.- Si, básicamente a efectos de los participes es lo mismo, sólo que True Value tiene otra estructura ahora como gestora y ventajas como no deber exclusividad (antes sólo podían asesorar en R4, por lo que gana en independencia, entre otras cosas). El True Capital lo pusieron con Gesalcalá, porque Banco Alcalá aceptó esas reducidas comisiones, etc... y obvio todo tiene un por qué siempre, como Myinvestor con indexados, etc... (no son ONG's) , imho quieren aumentar el nivel de clientes y ya luego venderles otros productos. En cualquier caso, veremos si dura (ojalá si y aparezcan más productos de bajo coste en ES, que buena falta nos hace!!).

A TV les vino bien el timing, porque la CNMV se los puso duro ahora a los asesores (tras la queja interesada de ASEAFI por intrusimo, etc...)y la mayoría tuvieron que doblegarse y a la carrera ponerse como EAF (como Émerito etc...) y darles lo suyo a ASEAFI, tasas CNMV, y costes que se van a 50k€/año y un capital inicial min. de 75k (vamos, una pasada para nada, porque ni miden sus conocimientos o experiencia más que antes ni tienen capacidad para ello, etc...). Vamos, jodida burocracia, igual a las gestoras les hacen pagar al FOGAIN 20k/año para cubrir un riesgo que no existe etc... Al final todas estas tonterías que muchos de los participes las perciben como protección (y el regulador lo vende así), al final va en su contra y sólo sirve para proteger al lobby de que surjan nuevos competidores (muy difícil y cada vez más competir con la gran banca, y más con esos costes burocráticos, etc...).

Vamos, que las cosas se consiguen con la lucha si quieren. Si pasan del tema, pues mejor para los poderes facticos por supuesto.

PD: como te dije no tengo mucho tiempo, intentaré responder, lo que quizás tarde algo más en hacerlo.

S2

#54

Re: Costes de un fondo

Hola Bravepawn: Antes que nada gracias, de nuevo, por tu labor pedagógica y, también, por tu labor de denuncia efectiva ante las instituciones. No sabía que tú eras el que lideró la presión sobre la CNMV para que se regulara el derecho de separación de los fondos (incluyendo la creación de los denominados "fondos de autor") tras la espantada de Paramés en Bestinver. ¡¡¡Mucho mérito!!!. Mi rendido reconocimiento por ello. ¿Tu familia no tendrá ascendencia anglosajona o de algún país del norte de Europa, aunque terminara asentándose en las Islas Afortunadas? ;-)

Otro tema. Me has hundido mi carrera como "agente de la T.I.A" en misión de espionaje de la CNMV. Yo paranoico guardando y archivando lo que pensaba que eran preciosos informes trimestrales que nos ocultaban por siniestras razones y la realidad es que la CNMV pone sin problema a disposición de los ciudadanos los informes de todos los fondos nacionales desde el 1º semestre de 2009. Por cierto, creo que he descubierto leyendo el Manual de Cumplimentación de los Informes CNMV que me enlazaste el motivo por el que sólo están disponibles informáticamente desde esa fecha: Parece que es un tema del software en que se codifican estos informes por reglamento desde la referida fecha. Vamos que mantienen un proceso acumulativo sin que, en principio, deje de ser público ningún informe trimestral/semestral por una cuestión de simple antigüedad. Ergo, mis acusaciones de opacidad a la CNMV en este terreno eran absolutamente injustas y sólo fruto de mi ignorancia.

Tema de la comisión de gestión ligeramente rebajada del Horos Value Iberia en 2020. Como es en beneficio aparente del partícipe, no me preocupa pero si me genera mucha curiosidad. Le veo mucho sentido a tu explicación pero cuando veo las otras partidas de gastos no me acaba de encajar. Te pongo pantallazo y me explico: Si, como tu dices, han quitado de la comisión de gestión el coste que ha supuesto la inversión del fondo en el Horos V. Internacional, entonces ese coste debe estar incluido en alguno de los otros apartados de gastos (para que la compensación sea 0). Pero los otros apartados de gastos son todos muy escasos para que lleven incluido un sobrecoste del 0,10% en sus tripas. Si no me explico bien, déjalo pasar. No es importante.

Lo del papel de True Value Investments como subgestora me queda muy claro. Gracias.

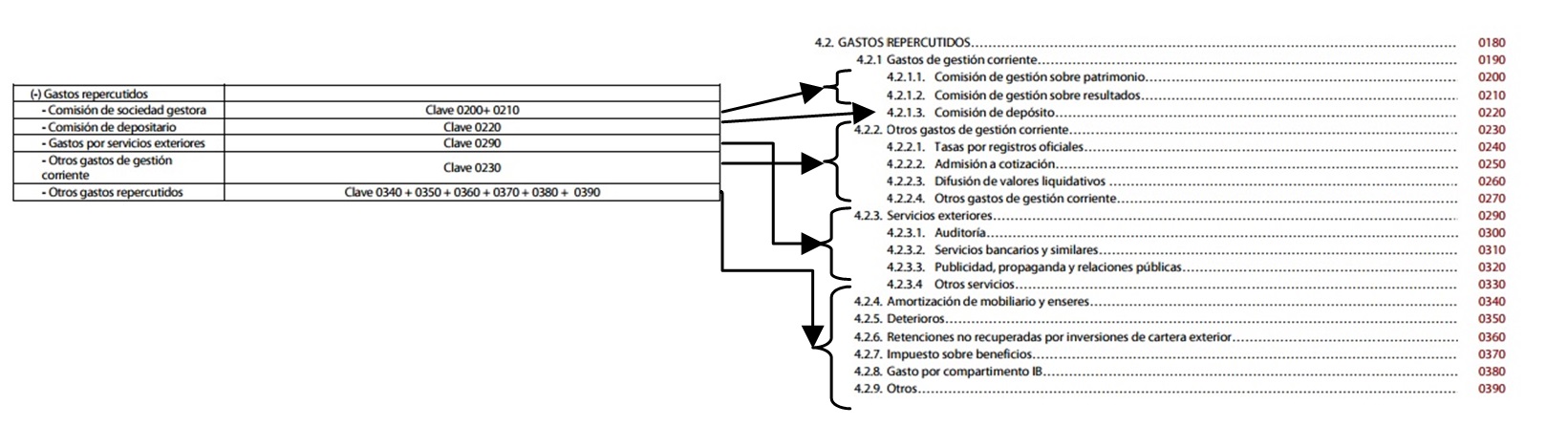

Tema nuevo: OTROS GASTOS DE GESTIÓN CORRIENTES ¿Qué me puedes decir de este apartado? Interpreto que son gastos menores puramente burocráticos (p.e. tasas de registro...) y relativamente estandarizados (debe ser un coste muy parecido para todos) En la práctica, mirando los informes CNMV 2020 de una muestra amplia de fondos nacionales, la sensación es algo extraña. Te pongo la tabla que he creado al respecto:

Otros gastos de gestión corriente

Azvalor Iberia -0,09% Azvalor Internacional -0,08% Cartesio X -0,05% Cartesio Y -0,05% B&H Acciones -0,03% B&H Deuda -0,03% B&H Flexible -0,03% B&H Renta Fija -0,02% Horos Value Iberia -0,02% Horos Value Internac -0,01% Avantage Fund -0,01% Valentum -0,01% Bestinfond -0,01% Bestinver Internacional -0,01% Numantia Patrimonio Glob -0,01% Magallanes Iberian -0,01% Magallanes Microcaps -0,01% Magallanes European Eq -0% Bestinver Bolsa -0% Cobas Iberia -0% Cobas Selección -0% Cobas Internacional -0% Metavalor -0% Metavalor Internac -0% Renta 4 Nexus -0% Renta 4 Pegasus -0% Renta 4 Renta Fija -0% Renta 4 Valor Europa -0% True Value -0%

¿Cómo es posible que una parte significativa de los fondos no tengan nada de gasto en este apartado? ¿El desmarque de Azvalor en este apartado, será el gasto de "research" que ya dijeron ellos que no iban a asumir (a diferencia de la mayoría del resto de fondos?

Lo dejo por hoy.

Gracias anticipadas. No tengas ninguna prisa en contestarme. Deja que pasen varios días sin problema.

Saludos

#55

Re: Costes de un fondo

1.- Muy probable que desde que se envía la documentación vía Cifradoc sea más fácil para CNMV almacenar los informes. Según tengo entendido las gestoras deben conservar mínimo 5 años la documentación por Ley, pero en el Registro de la CNMV igual antes aparecía el 2008 y tampoco sabía los iban a quitar...si quieres archivar empieza por 2009 por si acaso ;-)

2.- Lo de Horos Value Iberia no tiene que tener una partida compensando: la parte del Horos Internacional ya está cobrada por ese FI internacional (1,80%) y lo que hacen es no duplicar el cobro, al no cobrarlo de nueva en el Iberia. Lo que imho deberían y lo he visto hacer en otros FI, es poner 1,80 en com. de gestión como corresponde y luego la parte retrocedida abajo en "Ingresos / Comisiones retrocedidas" (clave 440 sería).

Igual en los Ingresos de arriba "Comisiones de descuento a favor de la institución" suele meterse la comisión de reembolso cuándo va a favor del fondo (a favor de los participes), que no es en todos los casos, ya que aún y más antes tenían la fea costumbre de quedárselo la gestora (ahí verás algún ingreso de los Cobas, AzV, etc.. por eso).

Vamos, en resumen, es lo mismo que si pusiera arriba en com. de gestión -1,80 y abajo en Ingresos por Com.Retrocedidas +0,10

3.- Si, son costes menores como sobre todo las tasas a la CNMV Bueno, menores respecto al patrimonio gestionado claro, que son un pico cuando se van sumando.y sobre todo si son gestoras pequeñas. Son de los costes fijos que te comentaba se van diluyendo a mayor patrimonio, por eso de los que comentas efectivamente quizás los de AzV si hay algo más ahí metido: Muy posiblemente acogiéndose a la partida de "otros gastos de gestión corriente" metan muy posiblemente los gastos de research o análisis externo que comentas.

Como bien apuntas, esos gastos de research o análisis externo muchas de las gestoras decidieron que la propia gestora se hiciera cargo, pero otros como Azvalor no. Los que no lo hacen, deben ponerte en el informe trimestral del FI el importe cobrado (en los Punto 8 de dichos informes).

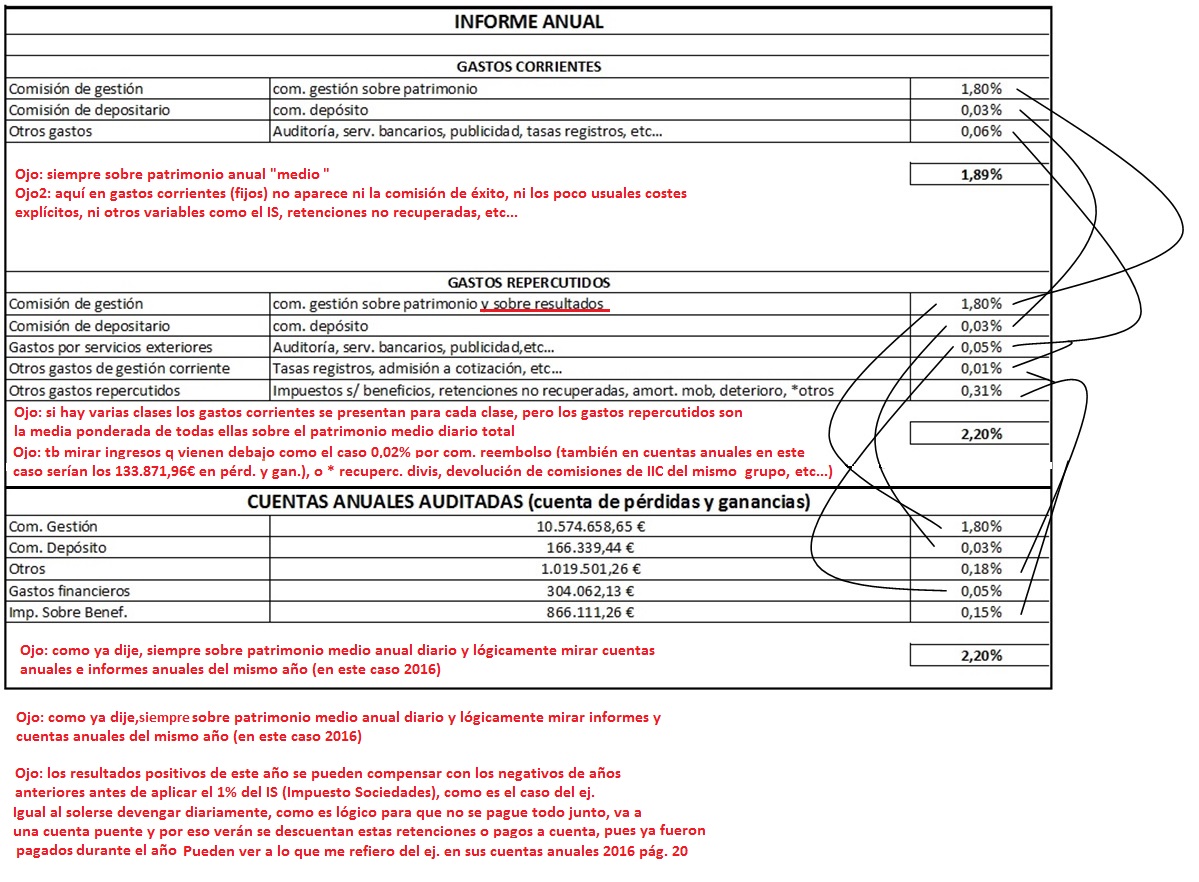

En Azvalor Internacional por ej. estuvo cerca de 500K€ el año pasado.(234.518,63€ en el 1er semestre + 234.684,64 € en el 2º) lo que cuadra bastante con ese 0,08% de un patrimonio medio del periodo de 637.663.019,44 € (calculado con las cuentas anuales 11.477.934,35 € que se comieron en com. de gestión entre 1,8% que se cobra por ese concepto).

Date cuenta que ese coste de research son casi 3 veces la com. de depositario....lo digo porque ellos lo vendieron como que era poca cosa (claro, si fuera poco si se hacían cargo), y además así con números enteros la gente se entera de que va esto y así te acostumbras a cruzarlo con las cuentas anuales y hagas si quieres con algúno de tus fondos lo que comento en este hilo en el post 31. algo así

Vuelvo a la carga con el objetivo de exprimir tu conocimiento Si te resulta pesado en algún momento, dímelo y sin problemas. Por supuesto, como ya te he dicho varias veces, tómate todo el tiempo que necesites (incluso semanas) para responder. ¡No hay ninguna urgencia!

1) Zanjado el tema de la comisión menguante del Horos Value Iberia. Con tu segunda explicación ya lo entiendo. Efectivamente, no hay que contabilizar primero un coste en ninguna partida porque el coste ya lo va reflejando diariamente el valor liquidativo de las participaciones del Horos Int. que compra el Horos Iberia. Lo único que tiene que hacer el Horos Iberia es devolver ese coste y una forma de hacerlo es descontarlo de la comisión de gestión.

De hecho, husmeando he encontrado otro caso similar con Metavalor. Este fondo también invierte un porcentaje en el Metavalor Internacional y luego también reduce en el informe CNMV el monto de la comisión de gestión para devolver ese gasto y no duplicar costes.

También me queda claro que otra forma de hacer esa misma operación es haber mantenido la partida de comisión de gestión intacta y reflejar la devolución de ese gasto a través de la pártida de Ingresos: “Comisiones retrocedidas”. Por cierto, de los casi 40 fondos nacionales que he revisado para el periodo anual 2020, ninguno ha utilizado esta partida para contabilizar nada. En la práctica, la tienen defenestrada.

2) Entendido también el uso de la partida de Ingresos: “Comisiones de descuento a favor de la IICs”. Efectivamente, he podido comprobar como la utilizan fondos como Cobas, Azvalor, Magallanes Microcaps B,… para reflejar la comisión de reembolso a favor del fondo (de los partícipes)... ¿Conoces algún fondo que todavía se atreva con la antigua práctica de no revertir en favor de los partícipes la comisión de reembolso (como hacía el Bestinver de la época dorada)?. Intuyo que ahora ya nadie se atreve por la manifiesta desconsideración hacia el cliente que supone.

3) Partida “Otros gastos de gestión corriente”. Me queda claro que esa partida refleja las tasas de la CMMV y otros gastos burocráticos. También parece que se utiliza como hablábamos para cargar ahí los gastos de análisis (o "research"). De hecho, tanto los Azvalor (0,09%) como los Cartesios (0,05%), que son los que presentan unos porcentajes de gasto más elevados en este apartado, no asumen los gastos de análisis y se los cargan a los partícipes. Desconocía (y me ha sorprendido negativamente) esa decisión de Cartesio. En Azvalor ya no me sorprende nada. La explicación del Sergio Pacheco en la otra Conferencia Anual para justificarlo fue de traca: “como ese gasto es muy pequeño, no es significativo que no lo asumamos”. No es literal (escribo de memoria), pero fue algo así lo que dijo. ¡Coño!, aplica el argumento justamente al revés, que no somos tontos. Y luego te llaman ¡Coinversores!. En fin, paro que me caliento.

No obstante, los Cartesios son muy transparentes en el informe CNMV a la hora de hablar de esos gastos de análisis que nos cargan: hacen referencia a los nombres de sus proveedores de análisis e informan del coste que presupuestan para el siguiente año (Aunque, ¡Qué subida!)

Azvalor, en su línea, tratando siempre de contar lo menos posible: 4) La tabla https://d31dn7nfpuwjnm.cloudfront.net/images/valoraciones/0029/3190/AzV_Int_2016_2.jpg?1516554002 que relaciona los números de los Informes CNMV con las Cuantas Anuales, no ha sido nada fácil pero, echándole ratos, ya la entiendo bien (incluido cada una de las matizaciones que comentas en rojo). Agradecido. Me falta practicar con fondos míos para coger soltura. No he tenido tiempo todavía.

5) Tema nuevo: la partida “Gastos por Servicios Exteriores” de los informes CNMV ¿Qué me puedes decir de esta partida?

Por lo que veo, aunque la gestora no toca el dinero de los partícipes en ningún momento (eso es cosa del Depositario), le pagamos los gastos bancarios a la gestora. ¿Qué gastos?

El epígrafe “Publicidad, Propaganda y Relaciones pública”, ¿Sabes a lo que se refiere? ¿Cargan aquí los gastos de las Conferencias Anuales incluyendo canapés y vino? ¿Cargan aquí los “tour” de adoctrinamiento que realizan muchas gestoras visitando distintas capitales de provincia?

Perdona por la extensión. :-)

Saludos.

#57

Re: Costes de un fondo

1.- Si, así es, como sabrás los de Horos precisamente antes estaban en Metavalor y han decidido mantener la política de meter una parte del fondo internacional en el ibérico (que igual lleva una parte de Portugal como los otros value patrios).... para diversificarlo y/o ganar potencial.

Ya no es tan habitual y menos en la gestoras independientes, porque además les suelen meter bastante caña con invertir en sus propios fondos (conflictos de intereses), y supongo se les hace pesado dar explicaciones una y otra vez tanto al regulador como a participes, sobre todo como cuándo es como este caso se retroceden.. Eso si, la gran banca si lo utiliza bastante y tiene barra libre para duplicar comisiones con fondos de fondos, etc...sus participes no creo miren ni el folleto. Por ej. otro que retrocede las comisiones de otras IIC de su grupo y tienen los Ingresos: “Comisiones retrocedidas” puede ser el R4 Global que invierte en otros FI de R4, etc...

2.- La verdad no caigo ahora en alguno que meta reembolso a favor de la gestora, pero seguro hay en la banca tradicional...los típicos fondos garantizados o de rentabilidad objetivo (mayormente basura) que suelen llevar esa comisión para cuando no se salen cuando toca, etc... Ya muchos no la llevan porque es anticomercial y así no captan mucho AUM (que es su negocio), y si no son "gestores estrella" dudo se atrevan (incluso los Bestinver las quitaron al poco de irse FGP, o el Global Allocation hace poco, etc...)

3.- Si, muy de acuerdo con lo de AzV. Igual aquí criticamos a los independientes, pero de la gran banca pocos se hicieron cargo en España de los research...y esos si que manejan patrimonio. Por cierto, los Bestinver igual lo cobran y al menos son transparentes con los research como Cartesio.

4.- Ok, lo interesante es que lo hagas con tus fondos y preguntes lo que veas anormal a la gestora

5.- En “Gastos por Servicios Exteriores”

Un fijo es la Auditoria, que todos deben hacer

Otro igual "servicios bancarios y similares” normalmente incluyen los gastos financieros (sale en cuentas anuales) soportados por el fondo...intereses pagados al depositario por la liquidez (en informe punto2 sale la rentabilidad media de la liquidez que últimamente es negativa), intereses por préstamos y descubiertos, etc...

En Publicidad...y en general en todos los gastos imputables al fondo deben ser gastos "indispensables para el ejercicio de su actividad"...pero vete a saber lo que meterá alguno bajo la alfombra. Alguno meterá los viajes,etc... fijo ahí y hasta los canapés como dices ;-D ...sino incluso tienen "Otros" para lo que no hayan colado aún, pero la mayoría de independientes que conozco la verdad no lo creo (y se gastan un buen pico en Publi alguno, se puede ver igual en cuentas anuales de la gestoras).

Pero de ahí lo interesante de fijarse en esas cosas y que no sea mucho en términos absolutos los gastos de servicios exteriores (dependiendo el patrimonio...a lo mejor por patrimonio mosquea más el Bestinver Bolsa que el Horos Value Iberia...mirar cuentas anuales, etc... y sino preguntarles).

Igual como te digo, mirando un momento el bosque y no los bonsáis...por cercanía y porque el forero o twittero medio participe de fondos suele estar más formado... solemos criticar más en este foro a los independientes, incluso a los pequeñísimos que no llegan al 0,1% del patrimonio de las IIC en ES, cuando los de banca tradicional si suelen ser mafia y opacidad nivel Diós...y manejan sólo entre 3 más de la mitad del partrimonio de IIC en España.

S2

#58

Re: Costes de un fondo

¡Hola Brave!

Aquí estoy nuevamente para seguir exprimiéndote ;-)

1)De tu última respuesta me queda clarísimo la importancia de traducir los porcentajes de gastos de los fondos a su valor absoluto o, lo que es lo mismo, vincular esos porcentajes de gastos con el patrimonio medio bajo gestión del fondo. Por lo tanto, no dejarse escandalizar fácilmente por porcentajes de gastos ópticamente caros que, sin embargo, en relación al AUM del fondo no lo son tanto. Igualmente, no dejar pasar sin darle importancia a porcentajes de gastos ópticamente baratos que, sin embargo, en relación al AUM del fondo suponen cantidades muy significativas en términos absolutos.

Reconozco que en el pasado me dejaba arrastrar directamente por el tamaño de los porcentajes de gastos sin entrar en mayores disquisiciones, ¡Mea culpa!

He comparado Bestinfond con Horos Value Iberia como sugerías (dos fondos con un patrimonio bajo gestión en las antípodas en cuanto a AUM) (las cifras están referidas a 2020):

Patrimonio final año (*) Gastos Serv. Ext.(%) Gastos Serv. Ext.(absoluto)

(*) Se trata de un cálculo aproximado porque estoy utilizando el patrimonio final del año 2020 en vez del patrimonio medio de ese año

Vamos, que Bestinfond que ópticamente parece bastante más barato, en realidad está disponiendo de una cantidad que le permite pagar la auditoria, los gastos de análisis (que ellos no asumen y cargan a los partícipes) y, posiblemente, ser generoso en “canapés” y en “road show”. Sin embargo, Horos que ópticamente parece caro, en realidad con ese dinero apenas le habrá dado para pagar la auditoria si acaso.

2) Me comentas, y no es la primera vez, que en los foros (en general en las redes) nos olvidamos cuando criticamos la gestión activa independiente de que el gran abuso (nivel Dios, como tú dices) se produce en la gran banca clientelar. Pues llevas razón. Hace mucho que no pienso en ella. Es como una pantalla pasada en mi vida desde hace muchos años. Él único interés que tengo al respecto sería ayudar a la abundante población atrapada en sus redes. Pero, también hace tiempo, que desistí de ello. Háblale al cuñado/a o al compañero/a de trabajo de estos temas y dile que tenga cuidado con el Santander o el BBVA… Dejan de escucharte a los treinta segundos… piensan que les quieres transportar desde su mundo seguro y formal a otro lleno de “frikis” que arriesgan sus patrimonios haciendo uso de empresas peligrosas por desconocidas. Están en “Matrix” y están contentos. Y, por el contrario, en un foro si hablas de los abusos de la gran banca clientelar nadie te escucha y con razón. El tema es conocido y están en el foro precisamente porque esa pantalla ya la han superado.

¿Cuál es la siguiente pantalla a superar tras la banca clientelar? En mi opinión, la propia industria de la gestión activa independiente. Con el tiempo uno descubre que aparentando que te forman (Conferencias Anuales, recomendaciones bibliográficas, entrevistas, últimamente podcast…) en realidad te inundan de propaganda (conceptos muy discutibles que se afirman repetidamente como verdades evidentes en beneficio de sus intereses): “la volatilidad es tu amiga” (pues si me pilla en un momento crítico de mi vida que exige disponer excepcionalmente del máximo de mi capital, NO es mi amiga), “son ustedes co-inversores” (la realidad es que carezco de pruebas objetivas que me permitan conocer cuánto de su patrimonio está realmente invertido en sus propios fondos pero, además, y más importante, los gestores y los partícipes en absoluto son iguales, que es lo que se quiere inducir: los primeros siguen acumulando importantísimos ingresos por comisiones año tras año tengan buenos resultados los fondos o no), “Como dijo Buffet…” (Buffet es un caso aislado y muy excepcional -por tanto, no representativo- de éxito de la gestión activa… pero, además, su práctica inversora real está muy lejos de parecerse a la que practican muchos de aquellos que no paran de invocar su nombre)…

Y luego, dentro de este nicho se encuentra una zona gris que siendo gestión activa independiente esconde, en buena medida, parte de la vocación depredatoria de la gran Banca. Me refiero a las interminables listas de fondos y compartimentos de Renta 4, de Inversis… en los que tratan de hacerse un nombre gente joven, valiosa y con iniciativa (Estebaranz, Emérito, Bada,…) que no tiene más remedio que aceptar, al menos durante largos años, las condiciones que esa industria tiene establecidas (elevada estructuras de comisiones y elevadas estructuras de otros gastos como brokeraje,…) y, a la vez, disimular o dar explicaciones nebulosas a los partícipes sobre estas cuestiones. No estoy criticando a esos jóvenes asesores que surgen y que son el futuro, pero sí estoy criticando el inevitable papel que tienen que jugar asesorando fondos en los que la mayor parte de los beneficios se los lleva el gran banco que está detrás y que apenas da la cara (Renta 4, Inversis,…) pero que establece una estructura de costes y gastos excesivos que, con el tiempo, los clientes de esta pantalla interiorizamos como normales.

Pero claro, cuando uno llega hasta aquí, esto es, cuando uno está dispuesto a pasar hasta la siguiente pantalla que sería la gestión pasiva (aprovechando también, esa es otra, que por fin empiezan a surgir plataformas como Ironia que hacen realmente accesible los fondos Vanguard con visos de continuidad), se encuentra uno que el mercado está “burbujil” y con el “value” muy desfondado y, por tanto, un trasvase precipitado de buena parte de la cartera a la indexación sería un ejercicio de “performance chaser” que no pienso hacer. No veo otra solución que ir muy despacio en el proceso y esperar el tiempo que sea para que se den las condiciones de mercado que permitan que ese trasvase sea racional y no dirigido por los buenos resultados de la gestión indexada ha tenido en los últimos años.

Vaya rollo!!!

Te cuento todo esto, no para convencerte sino porque me interesa mucho tu feedback.

Corto aquí. En un par de días sigo con el apartado más oculto, en mi opinión, de los gastos de los fondos: los llamados Otros Gastos Repercutidos.

Dejo una tabla con datos de esa partida de gastos en una amplia variedad de fondos para abrir boca:

Saludos

#59

Desglose de Costes de los Fondos de Inversión

Estos resultados nos permiten poner en perspectiva las comisiones que cobran las gestoras de fondos, ya que demuestran que los costes de distribución y asesoramiento representan una parte considerable del coste total que soportan los inversores. Creemos que esta dimensión del funcionamiento del mercado de fondos debería recibir más consideración por parte de los responsables políticos a la hora de debatir los costes de los fondos".

Costes de los Fondos activos y a dónde van:

Costes de los Fondos Pasivos y a dónde van a :

Resumen de la cadena alimenticia jaja de los Fondos:

Perspectiva sobre los costes de los fondos (Perspective on the costs of UCITS). EFAMA

Esos son los costes transparentes, pero para el inversor conviene tener en cuenta también los "costes ocultos", que pueden ser incluso superiores a ese aprox. 1,80% anual.

Me refiero a los costes por "turnover". Apreciaría expusiesen igualmente un gráfico con el coste por cada 100% de turnover por tamaño de empresa y zona geográfica. Lo más caro era (hace años cuando me informé) small caps de países emergentes.

Si encuentras el gráfico o información al respecto, sería bienbenida... avísame...

{kind=link}

{kind=link}