CaixaBank y BBVA, las grandes oportunidades de la banca para esta temporada de resultados

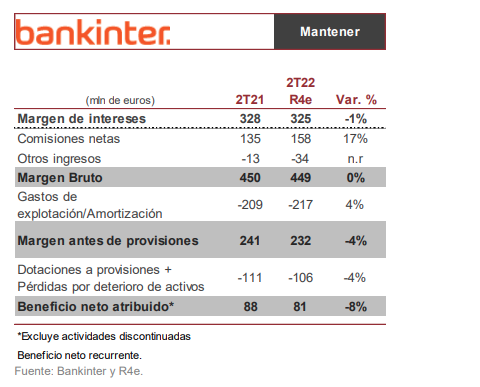

La temporada de resultados de la banca española arranca este jueves con las cuentas de Bankinter. Una nueva prueba de fuego para un sector que se ha visto sacudido en las últimas jornadas por la amenaza de un nuevo impuesto que podría reducir el efecto positivo de la largamente esperada subida de tipos del Banco Central Europeo (BCE).

Se espera que mañana jueves el Banco Central Europeo (BCE) acometa la primera subida de los tipos de interés en más de una década, un movimiento que podría ser de 25 puntos básicos o incluso de 50, lo que pondría fin a la era de los tipos negativos. El sector financiero había estado esperando esta normalización de la política monetaria como agua de mayo, pero justo cuando es inminente se ha encontrado con la propuesta del Gobierno de un nuevo impuesto que limite los beneficios de la banca por el aumento del Euríbor.

La noticia cayó como un jarro de agua fría en los bancos españoles, especialmente los de un negocio más doméstico. Sin embargo, este castigo ha llevado a las cotizaciones a unos niveles que “descuenten un escenario excesivamente negativo y que no se justifica”, según considera Nuria Álvarez, analista de Renta 4, que recomienda tomar posiciones en BBVA y Caixabank a la espera de sus resultados de los próximos días.

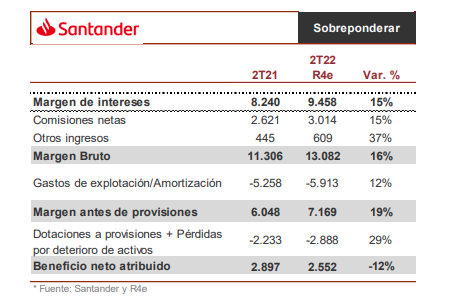

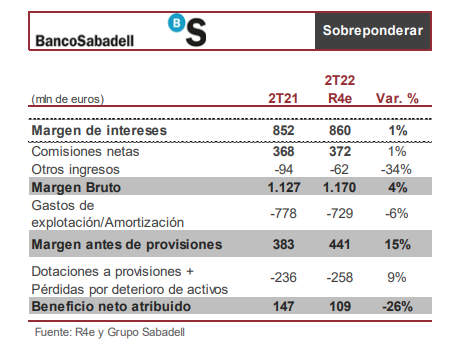

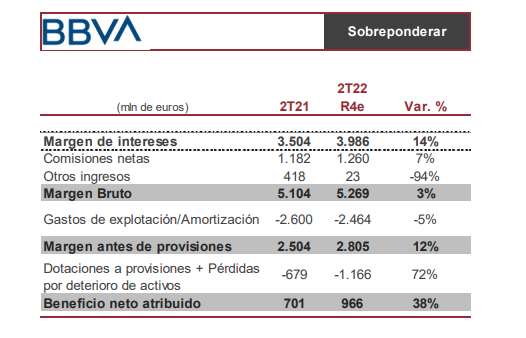

Bankinter presentará sus resultados mañana jueves, mientras que habrá que esperar al día 28 para conocer las cuentas de Banco Santander y Banco Sabadell. Un día después, el viernes 29 de julio, se publicarán los informes de BBVA y CaixaBank.

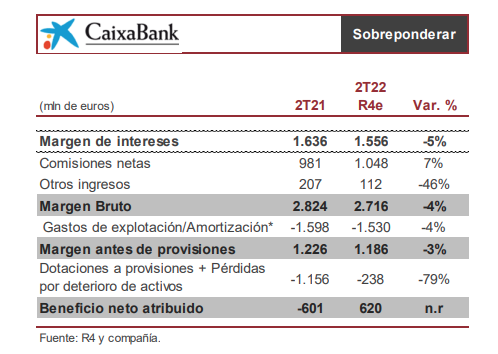

En general, la experta de Renta 4 espera que las cuentas confirmen “la recuperación esperada” en el margen de intereses, “mostrando cierto crecimiento en comparativa trimestral, y antes del deterioro previsto en el segundo semestre del año por la menor aportación de la TLTRO”. En cuanto a las comisiones netas, si bien espera un crecimiento medio del +6%, “los movimientos de mercado que afectan al negocio de CIB podrían llevar a que se sitúe por debajo de lo esperado”.

Mientras, “los gastos de explotación, así como las provisiones, mantendrán una senda de crecimiento en línea nuestras estimaciones y con las guías proporcionadas, donde el coste de riesgo debería situarse por debajo de los niveles de 2021”.

Por otro lado, la generación orgánica de capital prevista en el trimestre, y en ausencia de impactos concretos, “será suficiente para compensar el consumo derivado de las menores plusvalías latentes de la cartera de renta fija, que de media en el trimestre calculamos que podría elevarse a -10 pbs, siendo BBVA el más afectado (-16 pbs estimados)”, apunta Álvarez. En el caso de Caixabank, “el ratio de capital debería mostrar una caída significativa al incluir el impacto del programa de recompra de acciones que se eleva a -83 pbs”.

A pesar de que la evolución de la morosidad por el momento no se ve afectada en el entorno macro actual, “ante las dudas crecientes de recesión consideramos que las entidades optarán por ser prudentes y mantener las guías aun existiendo margen para mejorarlas”. “Consideramos que las caídas recientes provocadas por este motivo y por el anuncio del impuesto a la banca (aún pronto para calcular impacto) ha llevado a las cotizaciones a niveles que descuenten un escenario excesivamente negativo y que no se justifica, con unos múltiplos de PER 23e 6,1x y P/VC 0,5x”, explica la analista de Renta 4.

Sin embargo, el sector se enfrenta a esta etapa “con unos niveles de capital holgados, un entorno de subidas de tipos que apoyan el margen de intereses, coberturas más elevadas de dudosos y menores activos problemáticos”.

En ese sentido, “aunque el potencial a precio objetivo tras las caídas es elevado en todos los bancos bajo cobertura, estos niveles de entrada nos parecen atractivos y aprovecharíamos para tomar posiciones en BBVA y Caixabank, dos entidades que consideramos que desde un punto de vista de gestión de riesgo están mejor posicionadas”.

Fuente.- Estrategias de Inversión

#8035

BBVA coloca bonos por 400 millones de euros en una emisión solicitada por un inversor

BBVA ha colocado un bono senior preferente por un importe de 400 millones de euros en una emisión privada a solicitud de un inversor, lo que se denomina 'reverse enquiry', según han informado fuentes del banco a Europa Press.

Se trata de una emisión con un vencimiento a dos años, hasta 2024, y que tiene tipo flotante, es decir, que el interés que pagará el bono variará en función del índice de referencia al que esté vinculada la operación, en este caso, el Euríbor.

Expansión, que ha adelantado la noticia este miércoles, señala que la emisión ha estado asesorada por el propio BBVA y por HSBC.

La emisión entra dentro del plan de financiación de BBVA para 2022. En lo que va de año, el banco ya ha emitido deuda senior por un valor de 3.250 millones de euros, 1.000 millones en senior no preferente y 2.250 millones en senior preferente, lo que implica que ya ha cumplido con las necesidades de financiación estimadas para el año de 3.000 millones de euros.

Entre las operaciones más importantes, destacan la colocación de 1.000 millones de euros en bonos senior no preferente que realizó a principios de enero de este año, y la emisión de 1.750 millones de euros de deuda senior preferente a mediados de mayo

El impuesto de Sánchez se comería el 35% del beneficio bancario en España

El nuevo tributo se suma al 24,7% que ya paga por la fiscalidad de sociedades

De la sorpresa inicial por el inesperado impuesto a la banca anunciado por Pedro Sánchez , el mercado y los analistas pasaron ayer a intentar evaluar daños. A falta de conocer qué parámetros utilizará exactamente el Gobierno para fijar la nueva tasa -la propia banca reconocía carecer de información- la primera conclusión rápida es que para recaudar los 1500 millones al año que pretende durante el bienio 2022-2023 detraerá un 35% del beneficio bancario en España.

Los cálculos se realizan sobre los 4.718 millones que las entidades cotizadas (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja) ganaron en el país el año pasado de los 16.240 millones cosechados a escala grupo. Se toman los resultados recurrentes, depurando plusvalías como las afloradas por CaixaBank con la fusión de Bankia o las recogidas por Bankinter con la desagregación de Línea Directa.

Sería un bocado a sumar a la fiscalidad que ya soporta el sector, situada en el 24,7% del tipo efectivo en el impuesto de sociedades con datos de Hacienda correspondientes a 2019, superior al 21,3% estimado para la globalidad de empresas.

Fuente.- Bolsamanía

¿Sabéis como la banca tratará esta cuestión? Creo que sacándolo del reparto de los dividendos de los accionistas.

Desde ahí ese máximo no ha sido superado por lo que deberíamos estar atentos por si se diese una reacción positiva a los resultados para posiblemente vender los títulos o no?

Son más de 30 céntimos de rango, intentaré coger la 20 céntimos si la cotización lo permite.

Buenas tardes. BBVA presentará resultados del primer semestre de 2022 el próximo 29 de julio. Estas son las estimaciones de los analistas de Capital Bolsa: Margen de intermediación 8.010 millones de euros Margen bruto 10.585 millones de euros Beneficio neto 2.114 millones de euros Fuente: Capital Bolsa Un saludo!