Dentro de la valoración de compañías hay diversas formas de llegar al valor intrínseco, una de las magnitudes más utilizadas sin duda es el llamado EBITDA, por su siglas en inglés (Earnings before interest taxes amortization and depreciation), en resumen ingresos menos gastos. Siempre he utilizado esta magnitud con cierta prudencia y por ello me gustaría en este post hablar sobre ello.

En la reunión de 2003 de accionistas de Berskhire Hathaway se reflexionaba sobre ello:

Cuando se requirió amortizar el fondo de comercio, ignoramos la amortización de la plusvalía y le dijimos a nuestros propietarios que la ignoraran, aunque estaba en los principios de Contabilidad Generalmente Aceptados (GAAP). Nos pareció que era arbitraria.

No pensar en la depreciación como un gasto es una locura. Puedo pensar en algunas empresas donde uno podría ignorar los cargos de depreciación, pero no demasiadas. Incluso con nuestros gasoductos, la depreciación es real, tenemos que mantenerlos y, finalmente, se vuelven inútiles y habrá que reemplazarlos.

La depreciación consiste en que usted pone el dinero antes de que consiga el efectivo. Cualquier empresa que no considere la depreciación como un gasto está viviendo en un mundo de ensueño, pero se anima a hacerlo por los banqueros.

La gente quiere enviarme libros con EBITDA y yo digo bien, siempre y cuando usted page excluyendo el CAPEX. Hay muy pocas empresas que pueden gastar mucho menos que la depreciación y mantener la salud del negocio.

Esto no tiene sentido. No podría ser peor. Pero toda una generación de inversores han aprendido esto. Es realmente un gasto en efectivo, pero lo gasta primero. Es un registro diferido de un gasto en efectivo.

Me sorprende lo generalizada que es la utilización del EBITDA. La gente trata de vestir los estados financieros con ella. No vamos a comprar en empresas donde alguien está hablando de EBITDA. Si observa todas las empresas y las divide en empresas que utilizan el EBITDA como una métrica y las que no lo hacen, sospecho que encontrará mucho más fraude en el grupo anterior. Vea compañías como Wal-Mart, GE y Microsoft nunca usarán EBITDA en su informe anual.

Las personas que utilizan el EBITDA están engañándose a sí mismos. Las compañías de telecomunicaciones, por ejemplo, gastan cada centavo que viene. Los intereses y los impuestos son costos reales.

Los inversores en empresas públicas históricamente los han evaluado sobre los ingresos reportados. Por el contrario, los compradores privados de empresas enteras los han valorado sobre el flujo de caja libre.

En la segunda mitad de la década de los ochenta, negocios enteros fueron comprados y vendidos casi tan fácilmente como valores, y no era irrazonable para los inversores en valores empezar a pensar más como compradores y vendedores de negocios enteros.

Por supuesto, no hay nada de malo en volver a examinar una vieja herramienta analítica para continuar con la validez o con la sustitución de una que se ha quedado obsoleta.

Por lo tanto, en un alejamiento radical de la norma histórica, muchos compradores de acciones y bonos basura en la segunda mitad de la década de 1980 reemplazaron a las ganancias con el flujo de caja como medida analítica de valor.

En su prisa por analizar el flujo de caja libre, los inversores en los años ochenta buscaron un cálculo simple, un número único que cuantificaría la capacidad de generación de efectivo de una empresa. El cálculo del flujo de efectivo que la gran mayoría de los inversionistas establecieron fue EBITDA.

Prácticamente todos los análisis de las empresas altamente apalancadas se basaban en el EBITDA como principal determinante del valor, a veces como el único determinante

Incluso las empresas no apalancadas llegaron a ser analizadas de esta manera ya que prácticamente todas las compañías a finales de los años ochenta se consideraban un posible candidato a la toma de posesión.

Lamentablemente, el EBITDA fue analíticamente defectuoso y resultó causar una sobrevaloración crónica de las empresas.

¿Cómo se debe medir el flujo de caja?

Antes de la era de los bonos basura, los inversores analizaban dos componentes: los beneficios después de impuestos, es decir, el beneficio de un negocio; más la depreciación y amortización menos los gastos de capital, es decir, la inversión neta o la desinversión en los activos fijos de una empresa.

La disponibilidad de grandes cantidades de financiación no recurrente cambió las cosas. Dado que el gasto de intereses es deducible de impuestos, los ingresos antes de impuestos, no después de impuestos, están disponibles para pagar intereses sobre la deuda; el dinero que habría ido a pagar impuestos va más bien a los prestamistas.

Una empresa altamente apalancada tiene así más flujo de efectivo disponible que el mismo negocio utilizando menos apalancamiento.

No obstante, el EBIT (ganancias antes de intereses e impuestos) no es necesariamente todo efectivo disponible libremente. Si el gasto de intereses consume todo el EBIT, no se deben impuestos sobre la renta. Sin embargo, si los gastos por intereses son bajos, los impuestos consumen una porción apreciable del EBIT.

En el auge del auge de bonos basura, las compañías podían pedir prestado una cantidad tan grande que todo el EBIT (o más que todo el EBIT) era frecuentemente requerido para pagar intereses. En un ambiente de préstamo menos benévolo las empresas no pueden llegar a ser tan altamente apalancadas.

Por lo tanto, el EBIT no es una aproximación razonable del flujo de efectivo para ellos. El ingreso después de impuestos más la porción del EBIT que va a pagar el gasto de interés es el flujo de caja verdadero.

El flujo de efectivo, como se menciona, también resulta del exceso de los gastos de depreciación y amortización sobre los gastos de capital. Es importante entender por qué esto es así.

Cuando una empresa compra una máquina, se requiere amortizar bajo los principios de contabilidad generalmente aceptados (GAAP). Es el gasto que genera la máquina durante su vida útil, un procedimiento conocido en la jerga de la contabilidad como depreciación. La depreciación es un gasto no monetario que reduce los beneficios reportados pero no el efectivo.

Las deducciones de depreciación contribuyen al efectivo, pero deben usarse para financiar los gastos de capital que son necesarios para reemplazar la planta y el equipo desgastados.

Por lo tanto, los gastos de capital compensan directamente la depreciación; el primero es tan cierto en uso de efectivo como este último es una fuente del mismo. El momento puede ser diferente: una empresa puede invertir fuertemente en planta y equipo en un punto y luego generar amortizaciones que exceden el gasto de capital corriente.

Siempre que la planta y el equipo necesitan ser reemplazados, sin embargo, el efectivo debe estar disponible. Si el gasto de capital es menor que la depreciación durante un largo período de tiempo, una empresa está experimentando una liquidación gradual.

La amortización de la plusvalía también es un cargo no monetario, pero, a la inversa, es más una ficción contable que un gasto comercial real.

Cuando una empresa es comprada por más de su valor contable tangible, las reglas de contabilidad requieren que el comprador cree un activo intangible de balance conocido como fondo de comercio para compensar la diferencia, y luego para amortizar ese fondo de comercio más de cuarenta años.

La amortización del fondo de comercio es, por lo tanto, un cargo que no refleja necesariamente una disminución real del valor económico y que probablemente no se gastará en el futuro para preservar el negocio. Los cargos por amortización del fondo de comercio generalmente representan flujo de caja libre.

No está claro por qué los inversores de repente llegaron a aceptar el EBITDA como una medida del flujo de caja corporativo. El EBIT no midió con precisión el flujo de caja de la corriente de ingresos de una compañía. Añadir de nuevo al 100% de la depreciación y amortización para llegar al EBITDA la hizo aún menos significativa.

Aquellos que utilizaron el EBITDA como un proxy de flujo de caja, o ignoró los gastos de capital o asumió que las empresas no haría ninguna inversión más, tal vez creyendo que las plantas y el equipo no se desgastan.

De hecho, muchas adquisiciones apalancadas de los años ochenta pronosticaron un aumento constante de los flujos de efectivo, en parte debido a las pronunciadas reducciones anticipadas de los gastos de capital. Sin embargo, la realidad es que si no se realizan los gastos de capital adecuados, es muy improbable que una corporación disfrute de un flujo de caja cada vez mayor y, en cambio, seguramente enfrentará resultados decrecientes.

No es fácil determinar el nivel requerido de los gastos de capital para un negocio dado.

Las empresas invierten en instalaciones y equipos físicos por muchas razones: permanecer en el negocio, competir, crecer y diversificarse.

Los gastos para permanecer en los negocios y competir son absolutamente necesarios. Los gastos de capital necesarios para el crecimiento son importantes, pero no suelen ser esenciales, mientras que los gastos destinados a la diversificación a menudo no son necesarios en absoluto.

Identificar los gastos necesarios requiere el conocimiento íntimo de una empresa, la información típicamente disponible sólo para los iniciados.

Dado que la información detallada sobre el gasto de capital no estaba fácilmente disponible para los inversores, tal vez simplemente optaron por ignorarla.

Algunos analistas e inversores adoptaron la opinión de que no era necesario sustraer los gastos de capital del EBITDA porque todos los gastos de capital de una empresa podían financiarse externamente (a través de financiación de arrendamiento, fideicomisos de equipo, deuda no recurrente, etc.).

Por lo tanto, el cien por cien del flujo de efectivo antes de impuestos disponible para pagar la deuda; no se requeriría dinero para la reinversión en el negocio. Esta visión era defectuosa, por supuesto. Las mejoras por arrendamiento y las partes de una máquina no suelen ser financiables para ninguna empresa.

Además, las empresas que sufren dificultades financieras tendrán acceso limitado a financiación externa para cualquier propósito. Una empresa sobredimensionada que ha gastado sus amortizaciones en el servicio de la deuda puede ser incapaz de reemplazar la planta desgastada y el equipo y, finalmente, ser forzado a la quiebra o la liquidación.

El EBITDA puede haber sido utilizado como una herramienta de valoración porque ningún otro método de valoración podría haber justificado los altos precios de adquisición que prevalecían en ese momento.

Este sería un caso claro de razonamiento circular.

Sin las adquisiciones a un elevado precio, no hubo cargos iniciales por la banca de inversión, ni comisiones de suscripción de nuevas emisiones de bonos basura, ni cargos de gestión en las carteras de bonos basura.

Esta no sería la primera vez en Wall Street que los medios se han adaptado para justificar un fin. Si un criterio de inversión históricamente aceptado resulta ser excesivamente restrictivo, el camino de menor resistencia es inventar un nuevo estándar.

El EBITDA, además de ser una medida defectuosa del flujo de caja, también oculta la importancia relativa de los diversos componentes del flujo de caja corporativo. Las ganancias antes de impuestos y la depreciación incluyen el flujo de caja antes de impuestos de la compañía; las ganancias son el rendimiento del capital invertido en un negocio, mientras que la depreciación es esencialmente un retorno del capital invertido en un negocio.

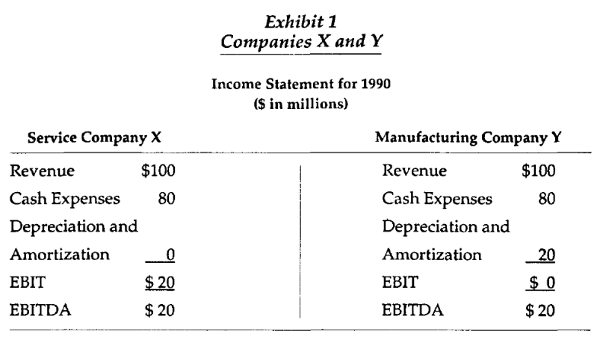

Para ilustrar la confusión causada por el análisis del EBITDA, considere el ejemplo descrito en la exhibición 1.

Los inversores que confían en el EBITDA como su única herramienta analítica valorarían estos dos negocios por igual.

A precios iguales, sin embargo, la mayoría de los inversionistas preferirían poseer la Compañía X, que gana $ 20 millones, en lugar de la Compañía Y, que no gana nada. Aunque estos negocios tienen un EBITDA idéntico, evidentemente no son igualmente valiosos. La empresa X podría ser una empresa de servicios que no posee activos depreciables.

La empresa Y podría ser un negocio de manufactura en una industria competitiva. La empresa Y debe estar preparada para reinvertir su provisión de depreciación (o posiblemente más, debido a la inflación) para reemplazar su maquinaria desgastada. No tiene flujo de efectivo libre con el tiempo.

La Compañía X, por el contrario, no tiene requisitos de gasto de capital y, por lo tanto, tiene un flujo de caja acumulado sustancialmente acumulado a lo largo del tiempo.

Cualquier persona que compró la Compañía Y sobre una base apalancada estaría en problemas. En la medida en que cualquiera de los US $ 20 millones anuales del EBITDA se utilizara para pagar el gasto de intereses en efectivo, habría una escasez de fondos para gastos de capital cuando se debía reemplazar la planta y el equipo.

La empresa Y podría eventualmente ir a la quiebra, incapaz de mantener su deuda y mantener su negocio. La empresa X, por el contrario, podría ser candidata a una adquisición.

Los cambios en el enfoque de los inversores de los beneficios después de impuestos al EBIT y luego al EBITDA enmascararon importantes diferencias entre las empresas, lo que provocó pérdidas para muchos inversores. Por ello sigamos con mucho cuidado este término, no es oro todo lo que reluce.

Javier Flórez

@FlorezJav

_(1)_col.jpg?1710333464 "Free Cash Flow (FCF): fórmula, tipos e interpretación")