Uno de los temas que más preocupan a los mercados financieros, y desde luego de los más recurrentes en presentaciones de coyuntura y de estrategia (no faltaba en ninguna de las últimas 20 reuniones en las que he estado sobre estrategia...), es sin duda la posibilidad de una notable desaceleración del crecimiento en China.

Subrayo el hecho de que la desaceleración debe ser notable para que resulte un tema. Así, desde 2006, el crecimiento ha ido perdiendo dinamismo trimestre tras trimestre (exceptuando la recuperación tras la crisis de 2008).

Podemos comprobar lo anterior en el siguiente gráfico:

Qué crecimiento tenga China es de una extraordinaria importancia:

· China es la segunda economía mundial. Se espera que en 2012 aporte en torno a un 40% al crecimiento global.

· Notable impacto de esta economía en diferentes activos / mercados / economías:

o China consume en torno al 40%-60% de las materias primas industriales…

o Representa en torno al 25% de las exportaciones de Corea del Sur, en torno al 18% de las exportaciones brasileñas, en torno al 10% de las exportaciones alemanas…

o Es el principal mercado de coches, de teléfonos móviles…

o Es un importante mercado para los bienes de lujo, maquinaria…

Así, cambiando la máxima: “Si China estornuda, el mundo entero puede resfriarse”.

Por todo esto, la cuestión de un soft o de un hard landing es de máxima importancia de cara a cómo vamos a realizar la selección táctica de activos para nuestras carteras.

1. PRINCIPALES ARGUMENTOS A FAVOR DE UN HARD LANDING

Que la economía China crece a un menor ritmo es evidente. El propio gobierno chino ha reducido su previsión de crecimiento anual. Cuando hablamos de hard landing, nos referimos a un incremento del PIB interanual inferior al 7% durante dos trimestres consecutivos.

Entre los argumentos más empleados para la defensa de un escenario de hard landing, se encuentran la existencia de una burbuja inmobiliaria, el envejecimiento de la población o el menor dinamismo de los indicadores de actividad.

Desde hace tiempo se habla de la posible burbuja del mercado inmobiliario chino.

En este sentido, destacan dos argumentos. El primero es evidente: el sector inmobiliario se ha convertido en una parte alarmantemente importante del PIB chino: la inversión residencial representa más del 9% del PIB (en el máximo de la burbuja en EEUU, 2006, la inversión residencial representaba “sólo” algo más del 6% del PIB).

En segundo lugar, parece que podría haber un problema de sobreconstrucción. Lo anterior se hace evidente en el siguiente gráfico:

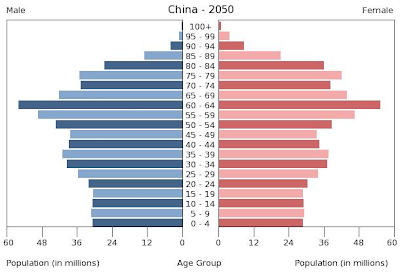

Otro de los argumentos a favor de un hard landing es el demográfico. Si la tendencia no cambia, China tendrá una población con mayor edad que Estados Unidos en una generación.

Lo anterior se justifica principalmente en la política del hijo único llevada a cabo durante los últimos 30 años.

Finalmente, el continuo retroceso de los indicadores de actividad (PMI, producción industrial, etc) podrían sugerir que no están haciendo suelo y que podrían mantener esta tendencia decreciente.

2. PRINCIPALES ARGUMENTOS A FAVOR DE UN SOFT LANDING

En cuanto a los argumentos para un soft landing, encontramos que, a pesar del retroceso de los indicadores de actividad aún no apuntan a hard landing, que China aún tiene margen para cambios en la política monetaria y fiscal, y que, estadísticamente, los años de cambio de gobierno suelen ser de crecimiento positivo.

Podemos empezar por una respuesta a lo último que hemos visto: a pesar del continuo retroceso de los indicadores de actividad (PMI, producción industrial, etc) ninguno de ellos sugiere un hard landing. Al menos por ahora.

Por otro lado, cabe señalar las notables posibilidades que le quedan a las autoridades en materia de política fiscal y política monetaria.

Así, la deuda pública China por ahora es sostenible:

Y el déficit es bajo:

Por otro lado, todavía hay margen para la política monetaria.

Finalmente, los años de cambio de gobierno en China, históricamente, han sido positivos para el crecimiento. Para no perderos con el sistema de gobierno en China, podéis consultar este otro artículo.

3. ¿QUÉ DESCUENTA LA GENTE?

En realidad, hay opiniones para todos los gustos.

Una forma de buscar qué descuentan los inversores es comprobar cómo se comporta la renta variable.

El mercado de renta variable chino es uno de esos claros ejemplos de que un mayor crecimiento no significa un buen comportamiento de la bolsa.

Como muestra, el siguiente cuadro:

Como si el mercado hubiese estado poniendo en precio desde hace mucho tiempo un hard landing que no termina de llegar.

Desde 2007, año del comienzo de la crisis mundial y en el que China fue el mejor entre los principales países emergentes, la bolsa china lo ha hecho peor, en términos relativos, que otros emergentes. Por ejemplo, veamos esta comparativa frente al MSCI EM:

A través de un sencillo modelo, elaborado por mí mismo utilizando el PMI HSBC y Hang Seng (correlación superior al 75%), parece que el mercado de renta variable está poniendo en precio bastante bien la situación económica actual. El panorama sugerido por el PMI HSBC es negativo, pero no de hard landing (en una regresión simple, apuntaría a un crecimiento del PIB del 7,7% interanual).

Por otro lado, imagino que ya sabréis que un modelo no es más que eso: un modelo, y puede estar equivocado o no.

Algo que sorprende, dado que una búsqueda rápida en Google de China hard landing devuelve más del doble de resultados que China soft landing.

Por otro lado, el tema del hard landing despierta mucho más interés en los periódicos (podríamos usar ambos argumentos en contra del hard landing, desde una perspectiva contraria, pero ahora ese no es el tema que nos ocupa):

Frente a lo anterior, evidentemente, esto también incluye la mayor preocupación de la gente por un hard landing, dadas sus consecuencias negativas (la eterna búsqueda del cisne negro) que por un soft landing.

En todo caso, y prestando más atención a lo que nos indica el mercado, parece que el consenso se estaría inclinando más hacia un escenario de soft landing. De hecho, de acuerdo a sus últimas previsiones, el FMI habla de un crecimiento en el entorno del 7,8% en 2012 y del 8.5% para el año que viene.

Pero el consenso no es más que eso. Consenso. También hubo consenso en su momento sobre que la tierra era plana o sobre que las estrellas eran dioses.

Sea como sea, el hecho es que no podemos dejar sin contestar esta pregunta. La gran mayoría de las posiciones de nuestra cartera dependen de una u otra manera, del resultado de ésto.