Hace unos días, tuve una reunión con una persona del departamento de ventas de una de las mayores gestoras de fondos de inversión y ETF del mundo; a parte de hablar sobre la gestión de algún fondo que ya conocía y de otros que me resultaron muy interesantes, me hizo un comentario que llamó mucho mi atención, por la sinceridad de sus palabras: "No te voy a hablar de los fondos que tenemos de RV (de una determinada zona geográfica) porque no baten a su índice de referencia, y, para invertir ahí, mejor hacerlo con un ETF, aprovechando los menores costes de gestión".

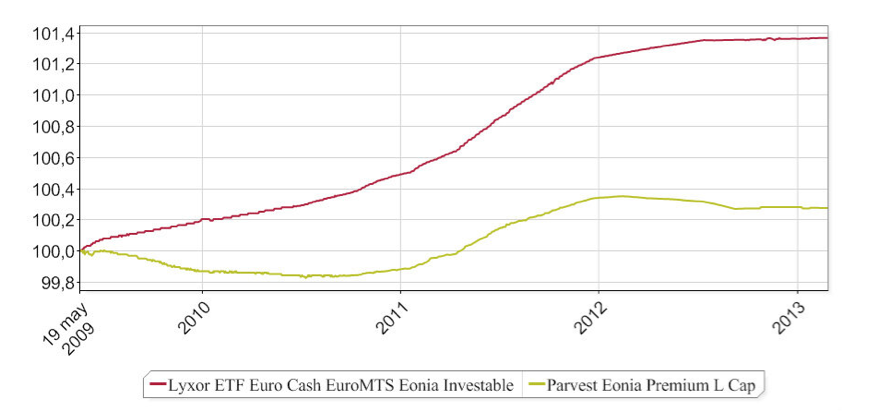

Curiosamente, unos días después, David Cano, Director General de Afinet Global EAFI, socio de Analistas Financieros Internacionales y una de las referencias en cuanto a análisis de RF en España, publicaba en Twitter el gráfico adjunto, referente a la evolución de un fondo y un ETF donde el subyacente común es el índice EONIA, y una frase clara, concisa y que describe perfectamente la situación: “Invirtiendo en EONIA con y sin comisiones”.

Sin lugar a dudas, ambas frases tienen todo el sentido del mundo, y más después de ver el gráfico, pero lo primero que me vino a la cabeza tras escuchar la primera frase fue si esas menores comisiones compensaban el coste del efecto fiscal, dado que los ETF no son traspasables.

Por lo tanto, cabe preguntarse: ¿Qué instrumento de inversión es mejor, un fondo o un ETF?

Como bien saben los que siguen de manera habitual este blog, creo que, si hablamos en términos generales, el mejor instrumento desde un punto de vista financiero-fiscal al alcance del inversor/ahorrador medio, que no está en el día a día de los mercados, es con total certeza el fondo de inversión. La posibilidad que ofrece de adaptarse como un guante a nuestro nivel de riesgo, combinado con la posibilidad de ponerse en manos de los mejores gestores, y una fiscalidad que mejora ostensiblemente la que ofrece la compra de títulos directos hacen de este un producto idóneo para la mayoría de ahorradores. Sin embargo, cabe reconocer que existen situaciones en las que un ETF mejora la oferta de fondos, incluso la completa.

El mejor ejemplo de este último caso es la inversión en materias primas, especialmente cuando cuentan con un respaldo físico. Si alguien quiere invertir, por ejemplo, en oro, no intente buscar un fondo de inversión: simplemente no existe, dado que las limitaciones referentes a la concentración de riesgos juegan en contra de esta posibilidad. En cambio, si buscan un ETF con réplica física, pueden encontrarse con varios para contratar, tanto en USD como en EUR u otras divisas, lo que hacen de este un instrumento idóneo para este tipo de inversiones.

Otro gran ejemplo de complementariedad entre fondos y ETF es la cobertura de carteras. Hasta no hace mucho tiempo, la única posibilidad que tenía un inversor de cubrirse, ante una eventual caída de los mercados en los que invertía, era la compra/venta de derivados, bien fuesen acciones, índices bursátiles o las principales referencias de RF. Hoy por hoy, existe la alternativa de poder cubrir una cartera, bien sea de acciones, fondos e incluso títulos de RF con ETF que replican, de forma inversa, el comportamiento diario de índices de RF y RV. En este sentido, resulta relevante señalar que, pese a que existe esta posibilidad, la cobertura que realizan no resulta perfecta, más incluso a medida que pasa el tiempo, como queda recogido en este estudio (que resulta de lectura imprescindible en caso de que queramos utilizar este tipo de ETF) de Eduardo Antón y David Tomás Navarro, miembros del equipo de fondos y ETF de Inversis Banco.

En ese mismo post se estudia el comportamiento de otra herramienta que puede resultar complementaria, siempre que tengamos perfectamente clara la tendencia de los mercados, y que nos permite apalancarnos de manera más segura que en el caso de los productos derivados. Son los ETF dobles y triples, instrumentos que duplican o triplican el comportamiento diario del índice de referencia, y que, como en el caso anterior, no replica de manera perfecta el comportamiento del índice en el largo plazo. En cualquier caso, este tipo concreto de productos ha de ser utilizado con sumo cuidado, dado que la cuantía de las pérdidas puede ser muy elevada y de manera muy rápida (especialmente en el caso de los triples), por lo que no son aptos para cualquier tipo de inversor.

PD: Quiero agradecer tanto a David Cano como a Eduardo Antón la ayuda que me han prestado para la realización de este post. Espero que os resulte interesante!!

5