Los ETFs de semiconductores con apalancamiento largo han alcanzado un récord histórico de activos bajo gestión que ronda los 98.000 millones de dólares en 2026, convirtiéndose en el producto de inversión de mayor crecimiento del año. Solo el SOXL (Direxion Daily Semiconductor Bull 3x), el mayor de todos, registró en abril de 2026 una rentabilidad del +164,3% en un solo mes mientras el sector de semiconductores protagonizaba el rally más largo de su historia — 17 sesiones consecutivas al alza (Fuente: Morningstar, 30 abril 2026; ETF.com, 23 abril 2026).

Y a pesar de ese +164%, los inversores retiraron 9.600 millones de dólares netos del SOXL en ese mismo mes. Los traders más sofisticados tomaron beneficios. El dinero nuevo siguió entrando.

Este artículo explica por qué los ETFs apalancados son uno de los instrumentos más peligrosos del mercado para quien no entiende exactamente cómo funcionan, qué ha pasado históricamente con el SOXL cuando el mercado ha corregido, y cuáles son los riesgos que los prospectos mencionan pero que pocos lectores llegan a entender.

Qué son los ETFs apalancados

Los ETFs Apalancados tienen el objetivo de incrementar los movimientos del índice que siguen en un múltiplo fijo cada día. Ese múltiplo suele ser 2x o 3x tanto al alza (ETFs largos: SOXL, NVDL, TQQQ) como a la baja en los ETFs inversos (-2x, -3x).

A diferencia de los ETFs de réplica física, los ETFs apalancados usan derivados financieros —principalmente swaps y contratos de futuros— para conseguir ese objetivo de apalancamiento diario. No son dueños directamente de las acciones del índice: tienen contratos con contrapartes que les pagan el rendimiento multiplicado.

El ejemplo más conocido en 2026: el SOXL (Direxion Daily Semiconductor Bull 3X Shares) replica el 300% del rendimiento diario del NYSE Semiconductor Index, el mismo índice que sigue el ETF no apalancado iShares SOXX. Si hoy el índice sube un 2%, SOXL sube un 6%. Si el índice cae un 3%, SOXL cae un 9%. Todo ello calculado sobre el precio de apertura de ese día, no sobre el precio de hace una semana o un mes.

Ese detalle —el reset diario— es el origen de todos los riesgos que explicamos a continuación.

El caso SOXL en 2026: el producto que más sube y el que más riesgo oculta

El SOXL tiene datos verificados extraordinarios en 2026:

Rentabilidad +164,3% en el mes de abril de 2026 — el mes en que el sector de semiconductores registró su racha ganadora más larga de la historia (17 sesiones consecutivas alcistas)

Desde su creación en 2010 hasta principios de 2026: rentabilidad anualizada del +24,4% — superando al SOXX no apalancado por 4,9 puntos porcentuales anuales

Expense ratio: 0,75% anual

Pero los datos de largo plazo y de períodos bajistas son los que el inversor debe conocer antes de entrar:

2022-2025 (ciclo bajista + recuperación): SOXL -29% vs SOXX +50%+ — el ETF apalancado perdió mientras el no apalancado ganó

En el período 2021-2024 (10 años): SOXL ligeramente por detrás del SOXX en términos de rentabilidad, con el doble de drawdown máximo

La conclusión más contraintuitiva del sector: el ETF que da 3 veces el rendimiento diario puede perder más que el ETF normal sobre el mismo período. La explicación está en los riesgos que siguen.

Riesgo 1: Las matemáticas de los rendimientos asimétricos

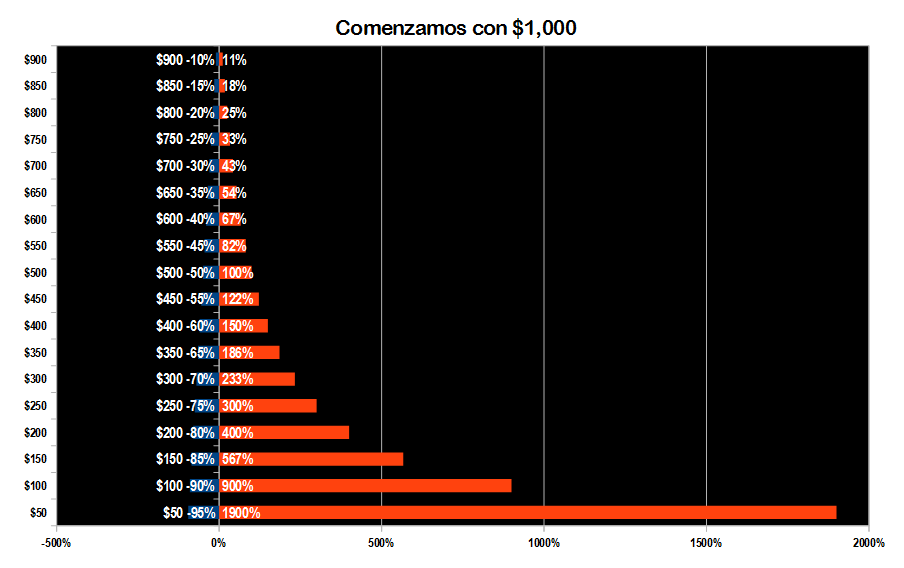

Cuando tienes una pérdida, el porcentaje que necesitas para recuperarla siempre es mayor que la pérdida original. Esto se debe a que la base de cálculo es cada vez más pequeña:

Pérdida

Recuperación necesaria

10%

11,1%

20%

25%

30%

42,9%

50%

100%

90%

900%

Si el SOXL cae un 90% desde sus máximos (que ya lo ha hecho en el pasado), necesita subir un 900% para volver al punto de partida. Ese punto de equilibrio asimétrico se aplica a cualquier activo, pero el apalancamiento lo exacerba porque las caídas son tres veces mayores.

En la siguiente imagen lo que trato de mostrar es que cada vez que tenemos una pérdida, entonces el porcentaje que necesitamos para recuperarla siempre será mayor para poder volver a al nivel inicial. Esto es así debido a la base es cada vez más pequeña.

Riesgo 2: El efecto del apalancamiento compuesto (el riesgo menos conocido)

Este es el riesgo que diferencia un ETF apalancado de un producto de inversión ordinario. El apalancamiento se aplica diariamente, no sobre el período completo. Eso crea un efecto de arrastre que destruye valor en mercados volátiles aunque el índice termine en el mismo punto.

El ejemplo numérico que lo explica:

Supón un índice que hoy vale 100. Sube un 10% → llega a 110. Al día siguiente baja un 10% → llega a 99. En dos días, el índice ha perdido un 1%.

Ahora el mismo escenario con un ETF 2x:

Día 1: sube un 20% → de 100 a 120

Día 2: baja un 20% → de 120 a 96

El índice perdió un 1%. El ETF 2x perdió un 4%. El índice original perdió una décima parte de lo que perdió el ETF apalancado. Con 3x, el efecto es aún mayor.

En términos matemáticos: si el índice sube un porcentaje r y luego baja el mismo porcentaje r, el índice termina en (1+r)(1-r) = 1-r². El ETF 2x termina en (1+2r)(1-2r) = 1-4r². Y el 3x termina en 1-9r².

Esta erosión de valor se llama "volatility drag" o arrastre por volatilidad, y opera de forma invisible — no aparece como una comisión en el extracto, pero destruye capital de manera acumulativa.

Riesgo 3: La volatilidad del mercado amplificada

En todos los prospectos de ETFs apalancados figura la advertencia de que en mercados muy volátiles estos instrumentos pueden generar pérdidas aunque el índice suba. El prospecto del SOXL de Direxion lo establece explícitamente: "Las Acciones no se espera que proporcionen tres veces o menos tres veces la rentabilidad acumulada del índice de referencia por períodos superiores a un día."

La tabla que aparece en todos los prospectos de ETFs apalancados muestra cómo la probabilidad de pérdida aumenta a medida que sube la volatilidad del índice subyacente:

Volatilidad anual del índice

Necesidad de tendencia para no perder (ETF 3x)

10%

Baja — el ETF funciona razonablemente bien

20%

Media — el arrastre empieza a ser relevante

30%+

Alta — la probabilidad de pérdida es significativa aunque el índice esté plano

50%+

Muy alta — el ETF puede perder dinero aunque el índice suba moderadamente

El NYSE Semiconductor Index tiene una volatilidad histórica de entre el 30% y el 50% anual. Es exactamente el rango donde el arrastre por volatilidad empieza a ser devastador para el inversor de largo plazo.

Lo que la tabla anterior, sacada del prospecto de un ETF apalancado, nos quiere decir es que cuando la volatilidad del índice supera ciertos niveles, entonces la probabilidad de perder dinero aumenta. Esto es así por las dos razones mencionadas anteriormente, pero ahora con esteroides debido a los fuertes bandazos del precio.

Riesgo 4: La falta de tendencia clara (mercado en dientes de sierra)

En mercados que suben sostenidamente, el ETF apalancado puede funcionar extraordinariamente bien. En mercados que oscilan sin tendencia clara —subidas y bajadas alternadas del mismo índice— el ETF apalancado destruye capital aunque el índice termine plano o ligeramente al alza.

El ejemplo del rally de abril 2026 (+164% del SOXL) muestra que cuando la tendencia es clara y sostenida, el apalancamiento amplifica las ganancias. El ejemplo de 2022 (-85% del SOXL cuando el sector corrigió un 35%) muestra lo contrario.

El problema para el inversor minorista: es imposible saber de antemano si el próximo período va a tener tendencia clara o va a ser un mercado en dientes de sierra. La solución correcta — según el prospecto de Direxion y todos los emisores de ETFs apalancados — es mantenerlos en horizontes de muy corto plazo (días o semanas), no meses ni años.

La tabla anterior nos muestra precisamente que en los mercados llamados dientes de sierra o zigzag, un instrumento sin apalancamiento usualmente termina perdiendo. Si a esto le añadimos los 3 puntos anteriores, entonces tenemos la receta perfecta para perder dinero fácil y rápido.

Riesgo 5: Los costes ocultos

En 2026, con instrumentos como el SOXL acumulando decenas de miles de millones, es esencial entenderlos:

a) Expense ratio: el SOXL cobra un 0,75% anual — casi diez veces más que el SOXX no apalancado (0,34%). Sobre $20.000 millones bajo gestión, son 150 millones de dólares al año solo en comisiones.

b) Coste de financiación del swap: los ETFs apalancados no compran acciones directamente — compran derivados (swaps) con contrapartes financieras. Ese swap tiene un coste de financiación implícito que se suma al expense ratio y que varía con los tipos de interés. Con tipos al 4-5% como en 2024-2026, este coste adicional puede ser del 1,5-3% anual adicional sobre el coste nominal del fondo. No aparece de forma explícita en el expense ratio declarado.

c) Riesgo de contraparte: si la contraparte del swap incumple sus obligaciones (quiebra, impago), el ETF puede sufrir pérdidas no relacionadas con el índice que replica. Es el mismo riesgo que existe en cualquier derivado financiero.

d) Riesgo de reverse split y cierre del fondo: cuando el precio de un ETF apalancado cae demasiado (por ejemplo, por debajo de $1), el emisor puede ejecutar un reverse split — agrupar varias participaciones en una para subir el precio unitario sin que cambie el valor de la inversión. En febrero de 2026, Direxion ejecutó un reverse split en el SOXS (el ETF inverso bajista de semiconductores 3x). Es una señal de que el fondo ha sufrido pérdidas severas y puede ser preludio al cierre definitivo del producto (Fuente: Direxion, comunicado de prensa, 2 febrero 2026).

La comparativa SOXL vs SOXX

Esta tabla resume el dilema central del inversor en ETFs apalancados de semiconductores en 2026:

Entre 2022 y 2025, el mercado de semiconductores tuvo un ciclo completo — caída severa (2022), recuperación parcial (2023), rally (2024-2025). Al final del período, SOXX había subido más del 50% y SOXL había perdido el 29%. El apalancamiento amplificó la caída de 2022 de tal manera que la posterior recuperación no fue suficiente para compensarla.

Los ETFs apalancados en Europa: la diferencia UCITS

El SOXL y la mayoría de los ETFs apalancados de semiconductores mencionados en este artículo no están disponibles directamente en Europa bajo la normativa UCITS. Son ETFs americanos registrados bajo la normativa SEC.

El inversor español tiene dos opciones para acceder a ETFs apalancados:

Opción 1 — ETFs apalancados americanos a través de Interactive Brokers: IBKR da acceso a ETFs americanos como SOXL, TQQQ, NVDL. Sin embargo, para inversores europeos, puede requerir acreditar que se es inversor profesional o cualificado, y algunos brókers europeos directamente no permiten su compra.

Opción 2 — ETFs apalancados UCITS disponibles en bolsas europeas: existen equivalentes UCITS de ETFs apalancados, principalmente de Leverage Shares, GraniteShares y WisdomTree. Estos productos están disponibles en Xetra (Alemania) y son accesibles desde brókers españoles con acceso a mercados europeos. Sin embargo, tienen liquidez más baja y pueden tener expense ratios más altos que sus equivalentes americanos.

Un punto importante sobre la regulación europea: MiFID II en la UE clasifica los ETFs apalancados como "productos complejos", lo que obliga a los brókers europeos a verificar que el cliente entiende los riesgos antes de permitir su compra. Muchos brókers requieren un test de idoneidad o de conocimiento.

La respuesta de todos los prospectos de ETFs apalancados es clara y uniforme: estos productos están diseñados para traders activos y sofisticados que monitorizan sus posiciones diariamente. No para inversores pasivos, no para carteras de largo plazo, no para jubilaciones.

Los tres criterios mínimos para usar estos instrumentos de forma responsable:

Horizonte temporal: días o semanas, no meses ni años. El arrastre por volatilidad destruye valor a largo plazo aunque el índice suba.

Monitorización activa: deben revisarse a diario. Un ETF apalancado que se compra y se olvida puede perder el 90% mientras el índice pierde el 30%.

Tamaño de la posición: los inversores sofisticados que los usan los limitan a un porcentaje pequeño de la cartera total — nunca como posición principal.

Conclusión

El boom de los ETFs de semiconductores apalancados en 2026 tiene una lógica clara: el sector ha tenido el rally más espectacular de su historia, el SOXL ha dado +164% en un mes, y la narrativa de la IA hace que el optimismo sea contagioso. Todo eso ha atraído a millones de nuevos inversores minoristas hacia un instrumento diseñado para traders de un día.

El problema no es que el SOXL sea un mal producto para su propósito — es un instrumento sofisticado que hace exactamente lo que dice que hace. El problema es que la mayoría de quienes lo compran hoy no saben lo que hace.

La prueba más clara de eso: en abril de 2026, el SOXL subió un 164% y aun así tuvo 9.600 millones de dólares de salidas netas. Los traders sofisticados recogieron beneficios. Los inversores minoristas que entraron en el pico del entusiasmo se quedaron con el papel. Cuando llegue la corrección — que siempre llega —, el instrumento que subió 3 veces más que el índice bajará 3 veces más.

¿Qué es un ETF apalancado? Un ETF que busca multiplicar el rendimiento diario de un índice por un factor fijo (2x, 3x) usando derivados financieros. El multiplicador se aplica a los movimientos del día, no al período completo de la inversión. Ejemplo: el SOXL (3x semiconductores) sube un 6% si su índice sube un 2%, pero en períodos más largos sus resultados pueden divergir significativamente del triple de la rentabilidad del índice.

¿Puedo perder más del 100% con un ETF apalancado? No puedes perder más del 100% (no hay deuda implícita). Pero sí puedes perder prácticamente todo: el SOXL tuvo un drawdown máximo histórico del 90%. Y puedes perder dinero aunque el índice subyacente esté plano o ligeramente positivo, por el efecto del arrastre por volatilidad.

¿Por qué el SOXL puede perder dinero aunque el sector de semiconductores suba? Por el volatility drag: si el índice sube un 10% y luego baja un 10%, el índice termina en 99 (perdió 1%). El ETF 3x termina en 91 (perdió 9%). En períodos de alta volatilidad sin tendencia clara, el arrastre acumulado destruye valor aunque el índice termine positivo.

¿Los ETFs apalancados son legales en España? Sí, con restricciones. MiFID II los clasifica como "productos complejos" y los brókers deben verificar el conocimiento del cliente antes de permitir su compra. Los ETFs apalancados americanos (SOXL, TQQQ) no son UCITS y su acceso directo está limitado; los equivalentes UCITS de Leverage Shares o GraniteShares son accesibles en bolsas europeas.

¿Cuánto tiempo debería mantener un ETF apalancado? Según el propio prospecto de Direxion (emisor del SOXL) y todos los emisores de ETFs apalancados: están diseñados para posiciones de un día. El máximo recomendable si se quiere usarlos como instrumento táctico es semanas, no meses. Los prospectos son explícitos: "no se espera que proporcionen tres veces [...] la rentabilidad acumulada del índice de referencia por períodos superiores a un día."

Os agradecería que me pudieseis indicar los ETF apalancados 3x sobre S&P500 y Nasdaq 100 que podemos comprar desde Europa (no los americanos, que no nos lo permiten!!).

La característica que suelen cumplir todos los ETPs apalancados, ya sean ETFs o ETNs, es que cumplen con lo que prometen.

Pero lo hacen sólo en base diaria, ojo. Y esta advertencia siempre viene en el prospecto del producto, lo que ocurre es que nadie se la lee.

Así, si el ibex sube un 2% un buen día, el ETF 2x del Ibex subirá un 4% ese día. Pero al cabo de la semana el rendimiento no va a ser el doble que ha tenido el ibex, sino siempre menor. Si miramos al cabo de un mes o un año pues tenemos lo que explicas en el artículo.

Saludos.

#1

Nega16

27/09/17 20:08

la principal característica de estos activos es que cuando ponen el nombre del doble o el triple, es eso solo un nombre, que no lleva nada detras. Las ganancias nunca son el doble o el triple. Ya descubrir cuales son es una proeza. En ningún momento se asegura que van a ser el doble del indice que dicen operar por su nombre. Eso es solo un reclamo.

Las perdidas mas de lo mismo con la especial caracteristica que no tiene porque perderse lo mismo que puede ganarse.Otro caso en que el titulo no esta implicado en el contenido.

")

_col.jpg?1765395465 "Mejores ETFs para invertir en mercados emergentes")