A veces malgastamos el tiempo con resultados nulos ya que invertimos demasiado tiempo a asuntos que escapan de nuestro ámbito de decisión. Hay diversos factores que sin duda pueden afectar a su cartera, desde lo que pueda ocurrir en el mercado mañana hasta cómo podría cotizar una acción en torno a la próxima publicación de resultados. Pero no hay mucho que pueda hacer para influir en ellos.

Los traders debemos centrarnos en lo que podemos modificar. Por ejemplo, podemos cambiar lo que leemos, lo que vemos, cómo tomamos decisiones de inversión y qué rutinas utilizamos para mejorar nuestro conocimiento del mercado.

Volviendo la vista atrás.

Veamos cómo un proceso consistente podría habernos ayudado a identificar estos cambios.

El primer desafío fue identificar el máximo principal del mercado en febrero. Esto se redujo a reconocer el debilitamiento de la amplitud y las condiciones del impulso mientras el SPX aún se mantenía alrededor de 6100.

La segunda fase consistió en el mínimo en V de abril y en identificar señales claras de un repentino repunte alcista en primavera.

Posteriormente, tuvimos una tendencia alcista de baja volatilidad durante los meses de verano, con el S&P 500 mostrando un patrón constante de máximos y mínimos más altos con una volatilidad más baja. Finalmente, el cuarto trimestre se caracterizó por las dificultades de las principales empresas de crecimiento, mientras que los sectores orientados al valor emergieron con fuerza.

Yo diría que navegar en el año 2025 no se trató tanto de predecir estas nuevas fases antes de que ocurrieran sino más bien de tener un proceso consistente para revisar los gráficos y reconocer los cambios de carácter.

Si bien el S&P 500 y el Nasdaq 100 se mantienen muy cerca de sus máximos históricos, hemos observado una drástica rotación de sectores de crecimiento a sectores de valor. A medida que acciones como NVIDIA (NVDA) y Broadcom (AVGO) han retrocedido, sectores orientados al valor como el sector sanitario y el financiero han mostrado claras señales de fortaleza. El 2026. Rotación a la vista.

Si las acciones de crecimiento de gran capitalización siguen fluctuando y consolidándose en el primer trimestre, es posible que el liderazgo continúe rotando hacia sectores de valor como el financiero. Debido a la naturaleza increíblemente desproporcionada de los principales índices de referencia, la debilidad en el sector tecnológico limitaría el potencial alcista del S&P 500.

El sector de la salud se encuentra solo en el cuadrante de liderazgo, mientras que la tecnología ya ha descendido al cuadrante de debilitamiento. Los servicios de consumo discrecional y de comunicación, dos sectores en crecimiento, han rotado hacia arriba y hacia la derecha. Los sectores industrial y financiero también muestran un nuevo impulso de cara al cierre del año.

2026. Consideraciones.

Ciclo presidencial. Mercado lateral y volátil, por si la historia se repite

Por supuesto, que los recortes de tipos de la Reserva Federal, los posibles reembolso de impuestos arancelarios, la inversión en inteligencia artificial y la aceleración del crecimiento global pueden ayudar a que esta vez sea diferente, pero es suficiente para motivar una mirada más cercana (particularmente porque las valoraciones siguen siendo elevadas, el riesgo geopolítico está latente y varios otros problemas macroeconómicos acechan en el radar).

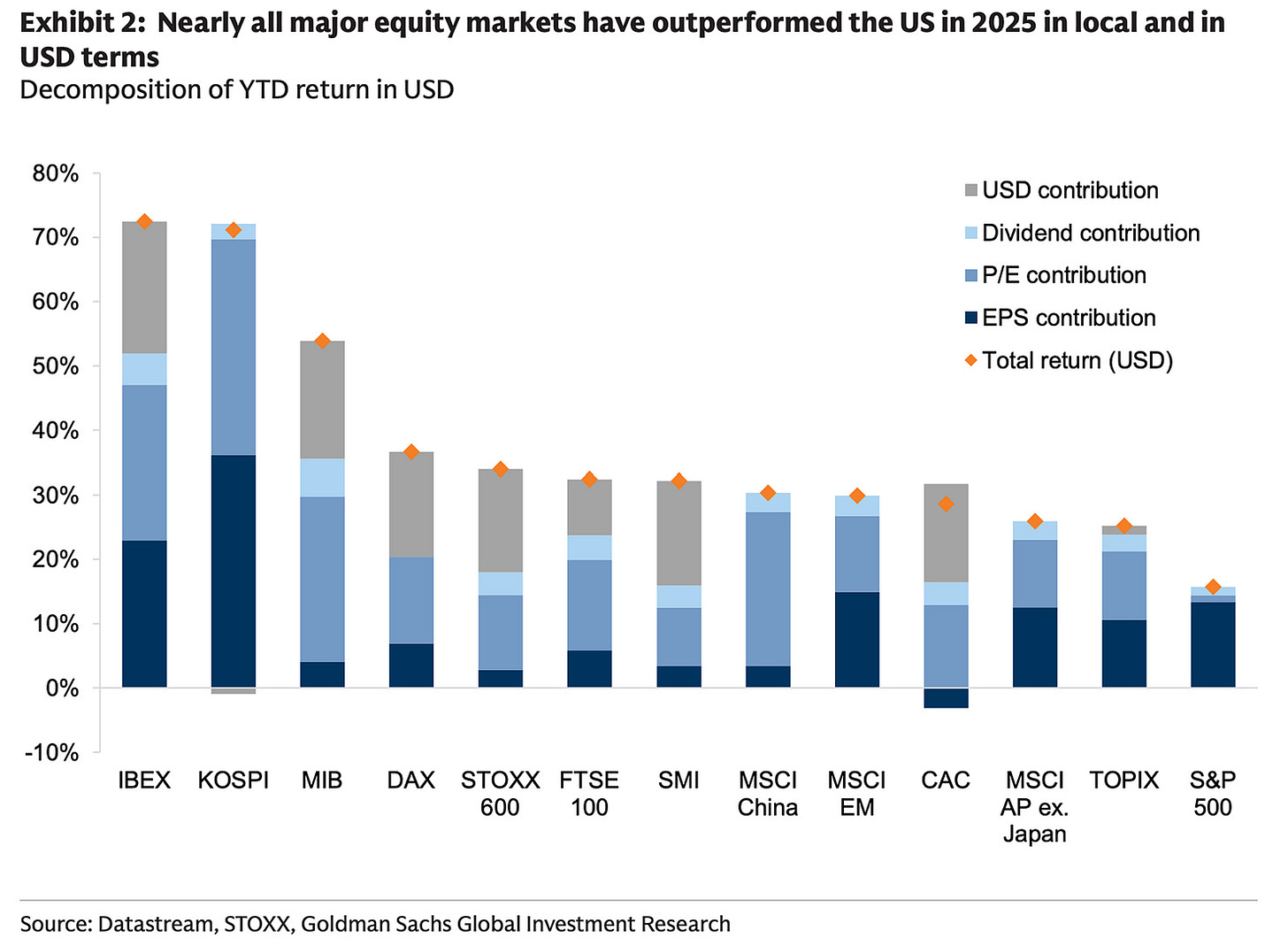

Todos los indices mundiales suben. El Ibex entre los primeros.

No todo está caro.

En la situación actual, la ruptura sigue en marcha, y todo el tiempo invertido en consolidación previo a la ruptura (más el fortalecimiento de la amplitud)indica que probablemente aún tenga mucho margen de mejora (sobre todo porque las acciones globales ex-USA siguen estando baratas).

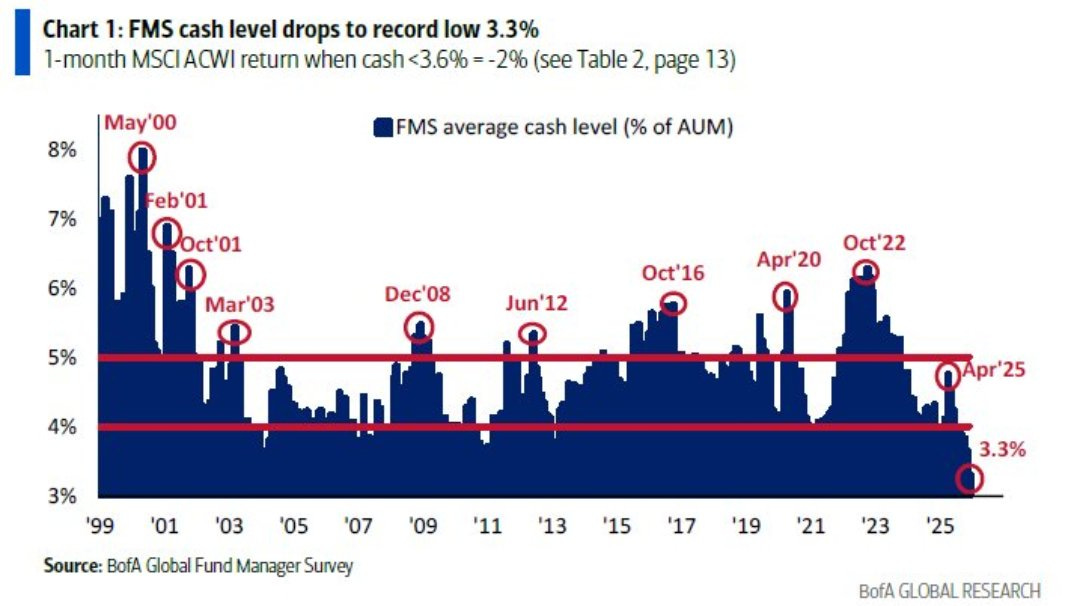

Liquidez de gestores en mínimos.

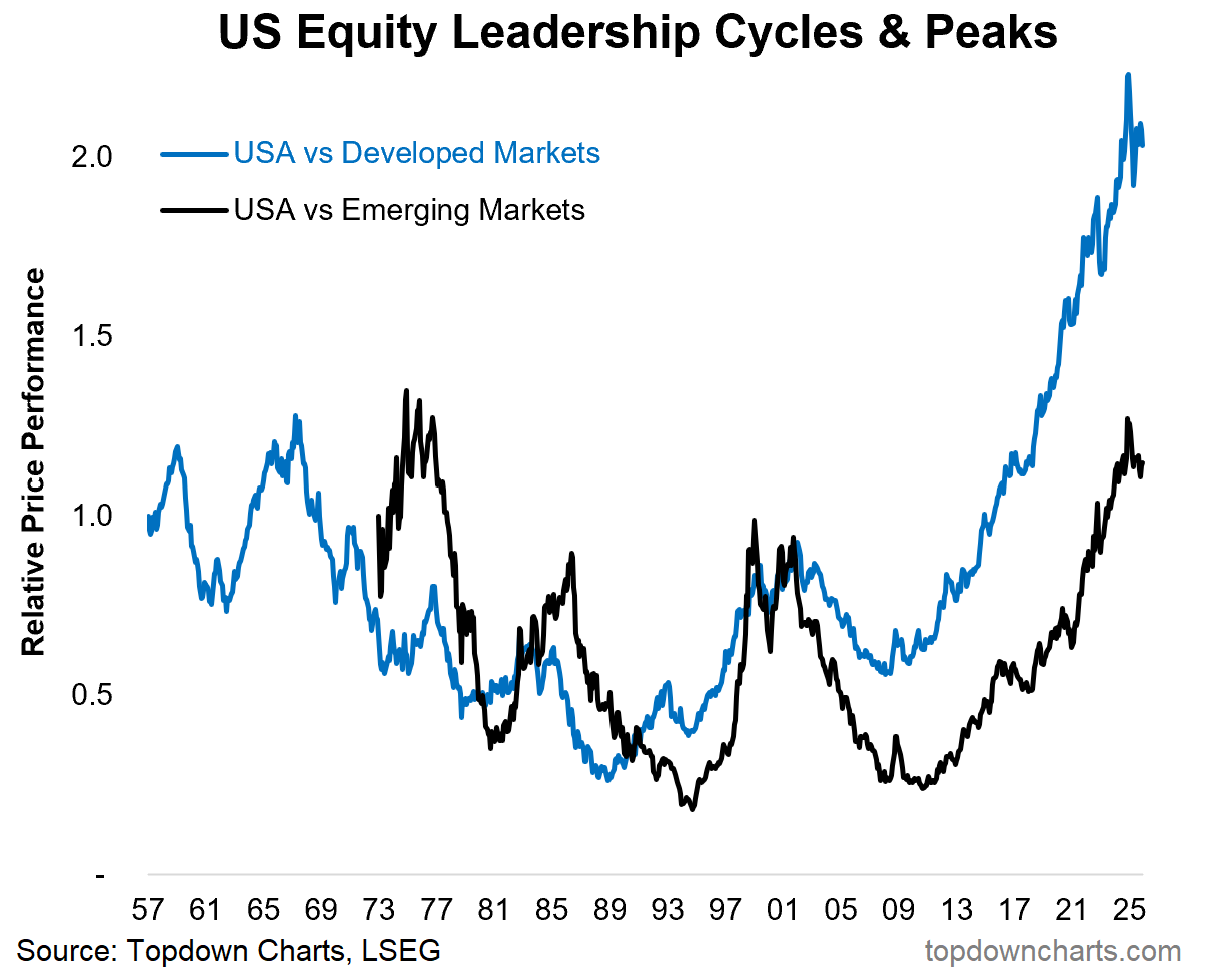

Dólar depreciándose ayuda a mercados ex-usa, emergentes y commodities.

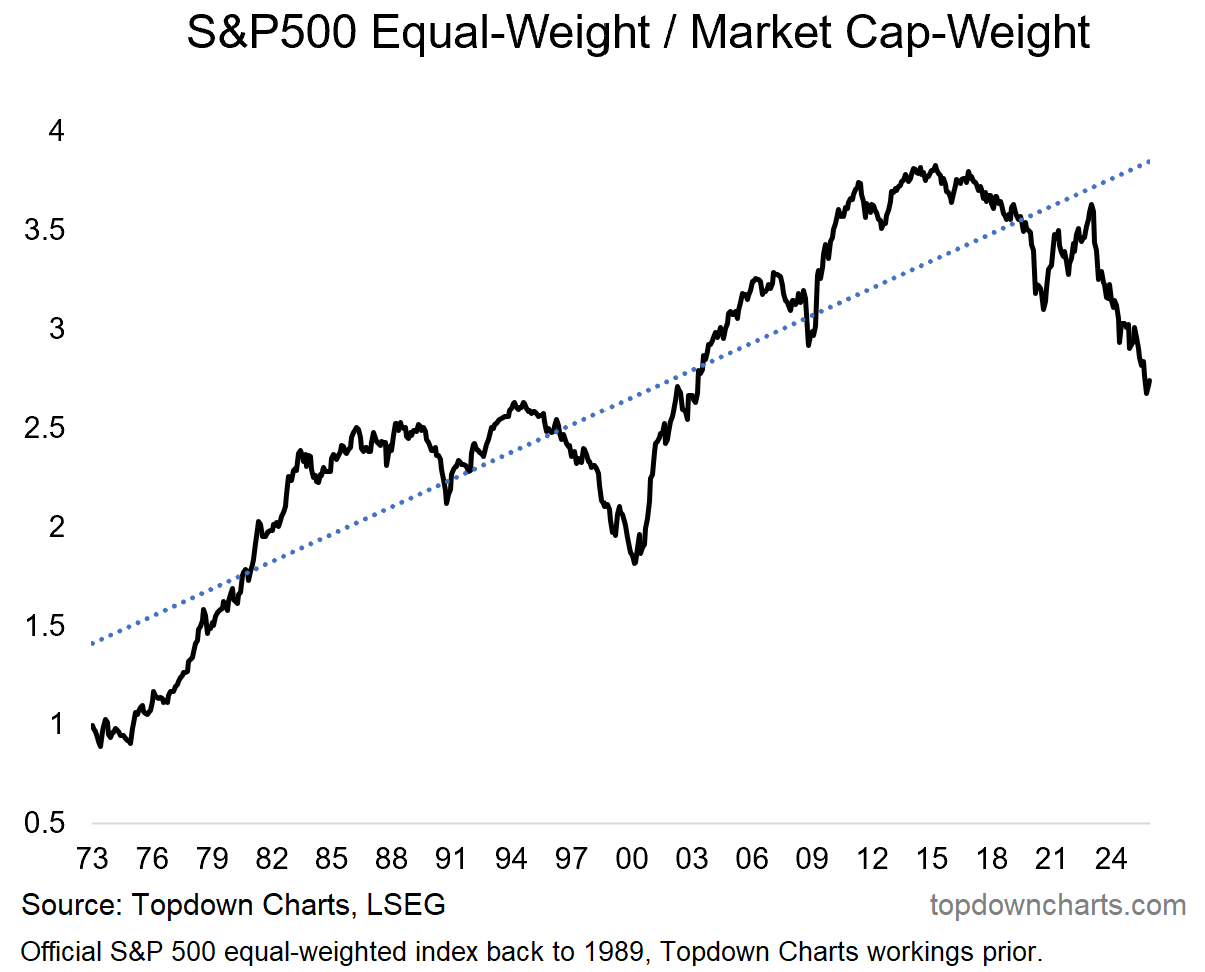

El RSP .SP500 por capitalización recupera terreno.

La bajada de tipos favorece las acciones de menor capitalización que están más baratas.

Mi opinión:

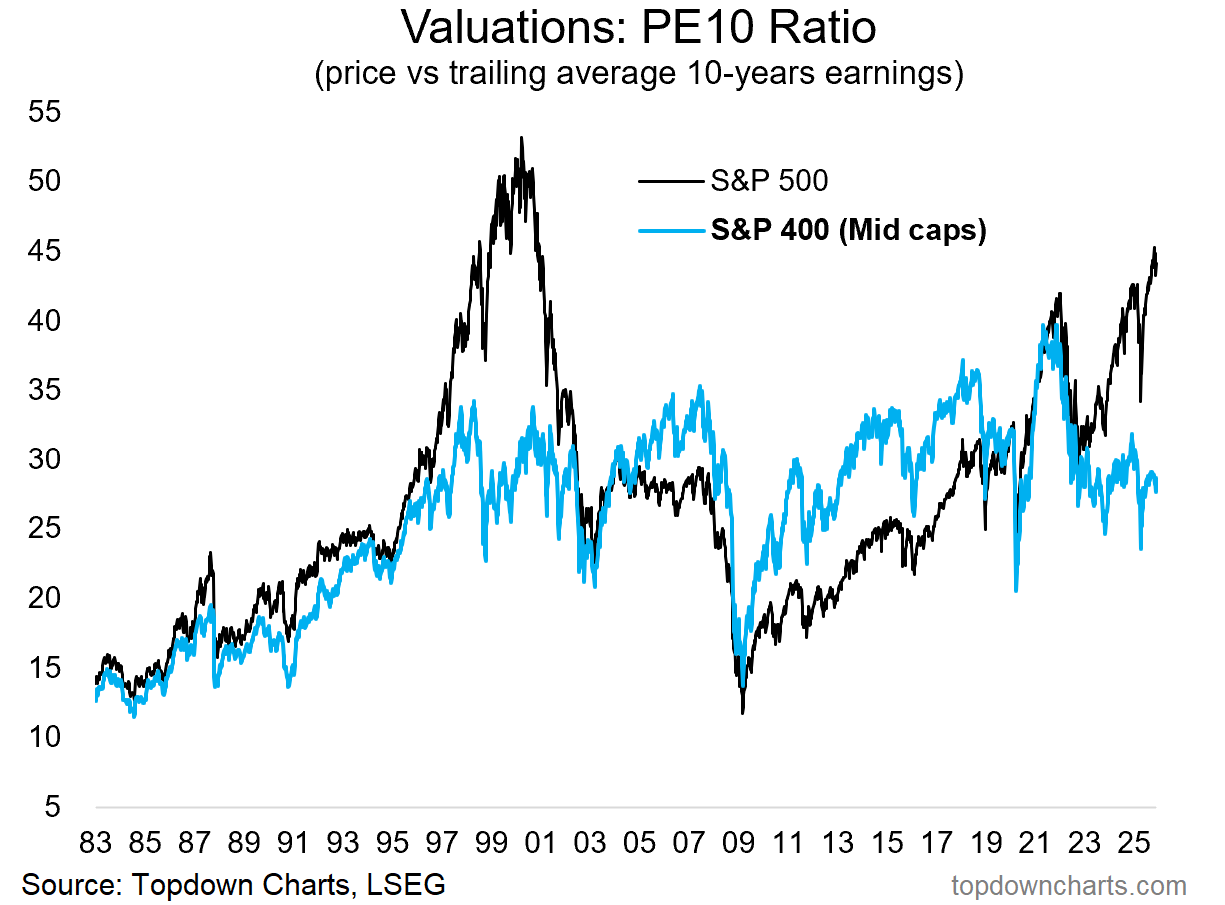

En definitiva, los ratios de valoración reflejan el sentimiento (cuando los inversores tenemos mucha confianza, subirán los precios y las valoraciones de las acciones; cuando están deprimidos o en pánico, venderán y las valoraciones bajarán), pero también lo hacen las expectativas de los analistas (al fin y al cabo, los analistas de Wall Street son personas, y la tiranía del precio y la narrativa influyen enormemente en sus pronósticos).

En todo caso, debería analizar el gráfico a continuación y darse cuenta de que confirmó las señales que nos enviaban las altas valoraciones (ambas apuntaban a un optimismo excesivo en el auge del boom de las puntocom y al pesimismo en los mínimos de 2009).

Así que hay algunas conclusiones :

Sólo porque algo suene sensato no significa que lo sea.

Algunas buenas ideas no se traducen bien en aplicaciones prácticas.

Asegúrese de que sus indicadores sean sensatos y fiables por encima de todo.

Utilice indicadores que le ayuden a respaldar su pensamiento (no que lo sustituyan).

Lo ideal es contar con un marco general sólido y un proceso que reúna las señales de los indicadores en un panorama más amplio y coherente para respaldar una buena toma de decisiones.

Creo que estamos en un mercado que cotiza la perfección en muchos aspectos y que como todos tendrá correcciones de un 7-11 % quizás en los primeros meses. A largo plazo las perspectivas siguen siendo muy positivas para los mercados a largo plazo.