Una vez analizadas las preferencias de inversión (principalmente acciones de países desarrollados) creo que es de suma importancia reflexionar sobre el cómo invertir en el 2011, a la luz de lo sucedido en la reciente crisis.

a)Los mercados se movieron el año pasado en un entorno de mucha volatilidad, asemejándose a una montaña rusa. Vimos cinco grandes ondas con porcentajes superiores al 10%, reflejando: la incertidumbre sobre el crecimiento, la falta de convicción del inversor y la ausencia de inversores finales como fondo de pensiones que son la contrapartida natural de los especuladores o inversores a corto.

Normalmente, los mercados después de las crisis se mueven en un amplio rango, pero los movimiento no son tan amplios ni tan rápidos, como los vistos en el 2010. Pienso que hasta que el desapalancamiento no se complete y veamos como salimos del QE persistirá este comportamiento aunque quizás no con la misma virulencia. La agilidad para moverse en los diferentes mercados en función de la macro será determinante para lograr rentabilidades superiores a los índices.

b)Consecuencia de lo anterior, las cotizaciones no han guardado en determinados momentos puntuales gran correlación con los beneficios y ganancias empresariales, presentando oportunidades para los analistas fundamentales. Para este año espero que los mercados empiecen a discriminar más y veamos una mayor diferenciación entre los diferentes clases de activos si como pienso las expectativas de beneficios recobran su papel estelar.

Las correlaciones descenderán y el factor país perderá parte de su recobrada importancia a favor de elementos específicos de los sectores y de la empresas, ,por lo que los mercados más baratos en términos de valoración a medio plazo (PER de Shiller) como Italia y España, pueden tener oscilaciones muy grandes y rápidos si la tensión disminuye.

No obstante a medio plazo a esta inversión hay que exigirse más prima de riesgo, debiendo complementarse con otras bolsas no tan afectadas por los riesgos de deuda soberana.

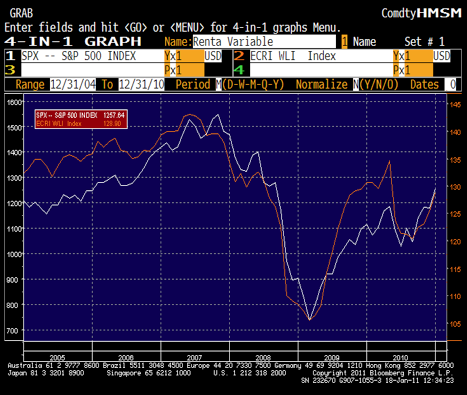

c)Como vemos la macro y en particular el índice ECRI van al unísono de la bolsa .Si la macro permanece solida, los retrocesos bursátiles no serán tan pronunciados como en el 2010 y serán conducidas por los problemas de deuda soberana, por riesgos en las perspectivas de crecimiento y/o por las ganancias empresariales.

d) El trade risk on-risk off (comprar activos con riesgo o no) ,no será tan determinante cómo el 2010 pues espero que el mercado apueste poco a poco soluciones no tan polares y por comportamientos menos extremos.siendo los fundamentales el principal conductor de las rentabilidades y no tanto el sentimiento del risk off-risk on.

La polarización de las correlación de los activos ,que históricamente apenas se movían, es un hecho ya que son fuertemente positivas o negativas .

La popularidad del carry trade, antes de la crisis debido a que sus retornos tenían poca correlación con las acciones proporcionando alpha independiente a las carteras, ha desaparecido ,siendo dos caras de la misma moneda y reduciendo las posibilidades de diversificación.

e) Si la economía americana se acelera podemos ver dólar, bolsa y tipos tanto del corto como del largo al alza, pero esto puede tardar ya que la recuperación del mercado inmobiliario y del mercado laboral americano es lenta.

f)Cuando el riesgo soberano, y el QE, desaparezcan volveremos a ver que la diversificación trabaja, pero será un camino, largo y no exento de dificultades.

g)Creo que los países emergentes se asimilarán en sus parámetros de comportamiento a los mismos estándares que los países desarrollados. La correlación ha sido alta en los mercados desarrollados en el 2010, mientras que en los emergentes ha caído, por lo que en estos la selección de valor y de sector ha sido recompensada .El comportamiento de las correlaciones en los mercado emergentes ha sido típico de un mercado desarrollado en el ultimo ciclo (incrementándose en el sell off y disminuyendo en la recuperaciones)

h)Mi idea es que en el 2011 las correlaciones se moderaran,ya que las altas van de la mano de mercados estresados y/o con dudas en cuánto al crecimiento u otros problemas como la deuda soberana y para este año pienso que en estos puntos las perspectivas son mas halagüeñas que en el anterior.

i)Hay quien piensa que cuánto más bajo el VIX, más vulnerable el mercado a una corrección...Normalmente es así pero también ha habido épocas en que el VIXs permanece bajo durante largos periodos de tiempo.El Vix tiende a subir si la curva de tipos se aplana pues descuenta débil crecimiento.Asi pues si la curva es positiva el Vix puede perder parte de su carácter predictorio.

j) No persiga a las acciones y mantenga el sentido común. Evite comprar acciones cuando el RSI y/O el estocástico alcance lecturas del 70 y 90 respectivamente.Mas bien al contrario.Compre en las correcciones entre el 50 y el 30 del RSI ya que estamo en un mercado alcista y es difícil que baje de esta lecturas. Tampoco compre con indicadores de sentimiento muy elevados durante mucho tiempo ,pero no espere a comprar con éstos a niveles muy bajos pues pienso que las correcciones este año no serán superiores al 7-8%.

k)Conózcase y detemin si Vd. es un inversor a medio o un día traer determinando su tolerancia al riesgo antes de determinar el producto donde invierta.No sea avaricioso ,a veces para ganar hay que dejar pasar muchas oportunidades.Vigile el tamaño de su inversión y su tolerancia al riesgo. y mantenga un porcentaje significativo en liquidez ya que creo que es el único activo no correlacionado con las acciones y es que el error o lo imprevisto debe formar parte de nuestro esquema de inversión. por si nos equivocamos a corto plazo.

")

")