Recordaba una frase de Martin Pring que afirmaba: "Únicamente los locos llaman a una corrección en un mercado alcista". Pero por otra las cotizaciones de los siete magníficos suben a la estratosfera.

Ante esta dicotomía ¿puede seguir subiendo la bolsa americana? Personalmente veo el 5500 del Sp como les decía desde primeros de año, pero el camino puede tener parones y bajadas, no lo olvide.

Esta semana he recibido muchos análisis diciendo lo caro que está el crecimiento frente al valor. Son los mismos análisis que recibía cuando el Nasdaq estaba a 6000.

El valor subirá no lo dudo, como tampoco que en algún periodo de tiempo lo haga mejor que el crecimiento, pero es difícil batir el 20% anualizado del Nasdaq de los últimos diez años.

No sé nada de la I.A. pero intento escuchar algo sobre el tema de los especialistas, y mi corta inteligencia me confirma que estamos en un cambio drástico ,ultrarápido y transversal en todos los aspectos de la nuestra vida. Adaptarse o morir.

Como tengo muchos amigos en gestoras, les hago la sugerencia de que estudien y contraten especialistas en el tema ,pues la empresa que no sea puntera en estos temas desaparecerán.

Un análisis del uso de I.A. se impondrá en el análisis de las compañías.

Macro

Estamos en un círculo positivo, que se autoalimenta : Crecimiento, control de la inflación, incremento de salarios reales y aumento de la productividad. Y todo ello con tipos reales positivos ,ciclo crediticio mejorando. y subida del bono americano a diez años hasta el 4,20%

Estoy empezando a ver como los brokers negativos empiezan a reconocer sus errores.

Gráfico;: Incremento de productividad.

Gráfico : Ciclo crediticio mejorando.

Micro.

75% de las empresas del SP baten estimaciones., lideradas por el sector tecnológico. y lo que es más importante empiezan a elevarse las guías sustancialmente.

La controversia de la semana: La amplitud de la subida.

Los inversores que no estén indiciados a los índices o no hayan sobreponderado el sector tecnológico no hay cogido esta subida, así que se pasan hora y horas emitiendo informes sobre la poca fiabilidad del mismo , y prediciendo que el próximo crack está a la vuelta de la esquina.

Como soy optimista y pienso que la rotación lidera un mercado alcista, pienso que a poco que bajen los tipos y la economía siga su marcha , salvo algún cisne negro, la bolsa la veremos más alta a final de año.

No obstante buceando por ahí para comprobarlo he encontrado el siguiente análisis del mercado que desdice en parte la creencia de la estrechez del mercado y los últimos resultados de esta semana nos confirman que los sectores no tecnológicos también mejoran.

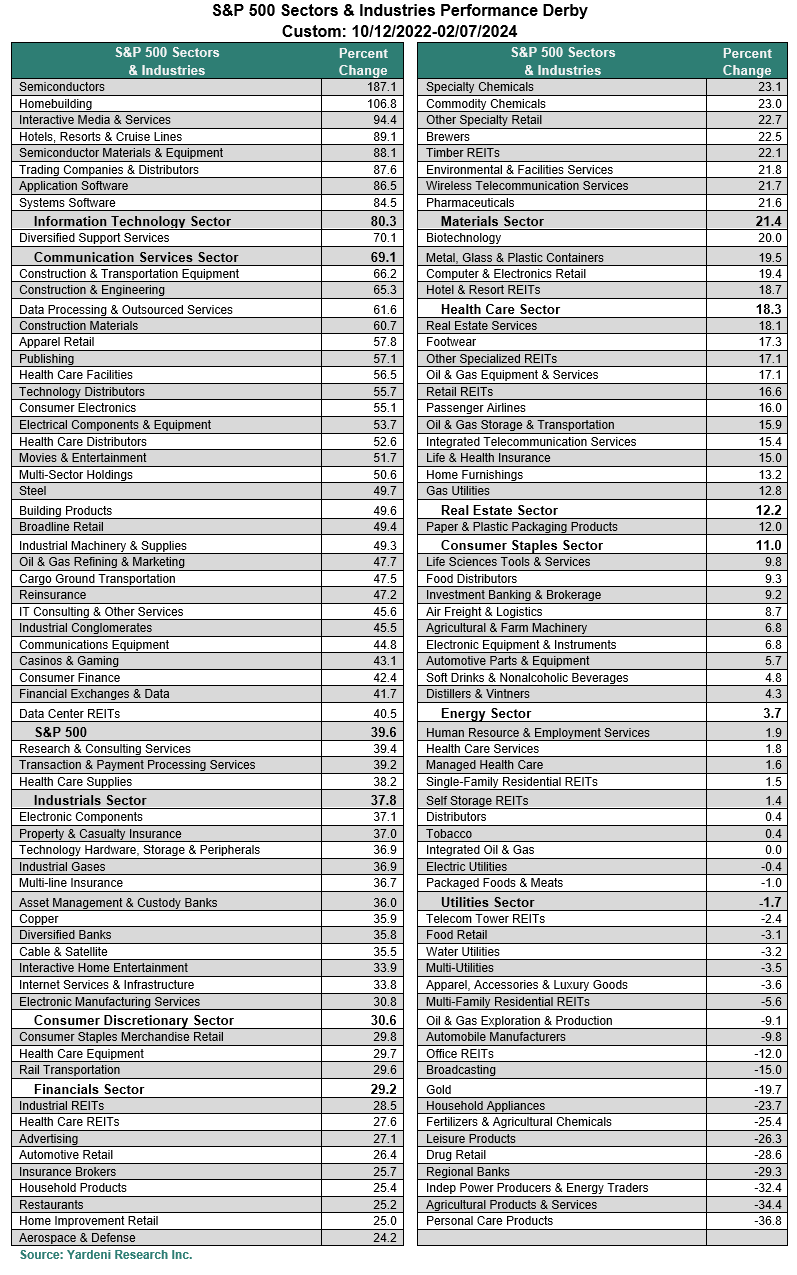

Desde el 12 de octubre de 2022, el S&P 500 ha subido un 39,6% hasta el jueves Sólo dos de sus 11 sectores han superado al índice: Tecnologías de la Información (80,3%) y Servicios de Comunicación (69,1). Esos sectores albergan seis de los MegaCap-8.

Cien industrias que rastreamos en el S&P 500 han subido un 20% o más. Estos son los otros sectores con ganancias del 20% o más durante el actual mercado alcista: Industrial (37,8), Consumo Discrecional (30,6), Financiero (29,2) y Materiales (21,4). Otros dos subieron por debajo de los dos dígitos: Atención sanitaria (18,3) y Bienes raíces (12,2). Sólo hay dos cacharros: Energía (3,7) y Servicios públicos (-1,7).

Comportamiento semanal :

Los gráfico siguientes nos muestran lo mismo que la semana anterior. Crecimiento, tamaño ,calidad y por tanto USA liderando mercados. Japón ayuda.

Medias móviles.

La primera ventana del indicador muestra SPX %Por encima de la SMA de 50 días moviéndose por encima del 80% el 1 de diciembre y manteniéndose por encima del 80% hasta el 16 de enero (sombreado en verde). Este indicador luego cayó por debajo del 80% y se debilitó aún más en febrero. El índice está en un nuevo máximo y sólo el 66,40% de sus componentes están por encima de sus SMA de 50 días, lo que significa que el 37,6% está por debajo. En general, el indicador está por encima del 50%, pero menos acciones volvieron a superar sus SMA de 50 días. Hay menos fuerza dentro del S&P 500.

La ventana inferior muestra el % de SPX por encima de la SMA de 20 días superando el 80 % del 14 de noviembre al 2 de enero (sombreado en verde). Este indicador cayó a alrededor del 30% a mediados de enero y luego repuntó hasta la zona del 60%. Una vez más, el S&P 500 está en un nuevo máximo y muchas menos acciones están volviendo a superar sus SMA de 20 días.

El S&P 500 está ponderado por capitalización de mercado: las diez principales acciones representan el 32% del índice y las 50 principales acciones representan el 57,34%. Esta ponderación de capitalización de mercado significa que las divergencias en amplitud no siempre conducen a una debilidad en el índice. Sin embargo, también estamos entrando en un período estacionalmente débil. Tenga en cuenta que vimos divergencias bajistas desde diciembre de 2022 hasta febrero de 2023 y el índice cayó alrededor del 9% del 2 de febrero al 13 de marzo de 2023 (sombreado en amarillo). Las correcciones son parte del proceso.

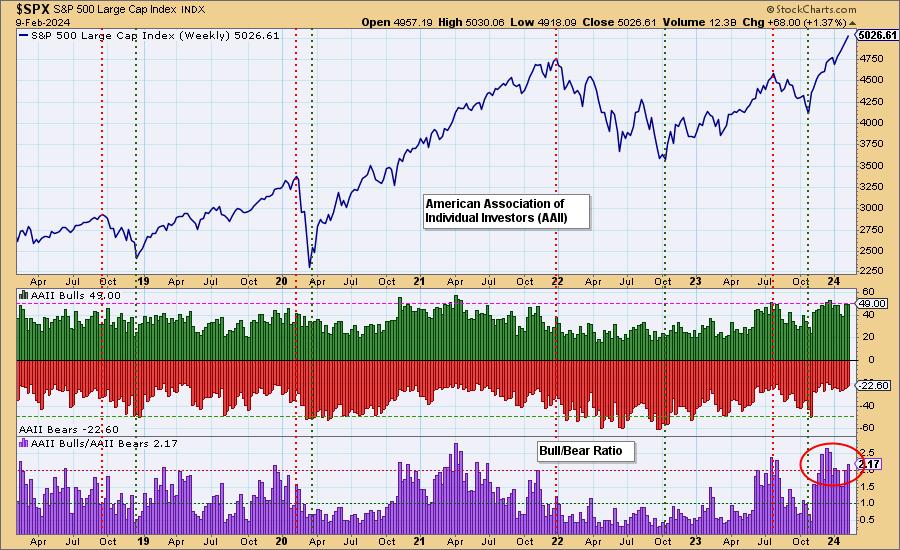

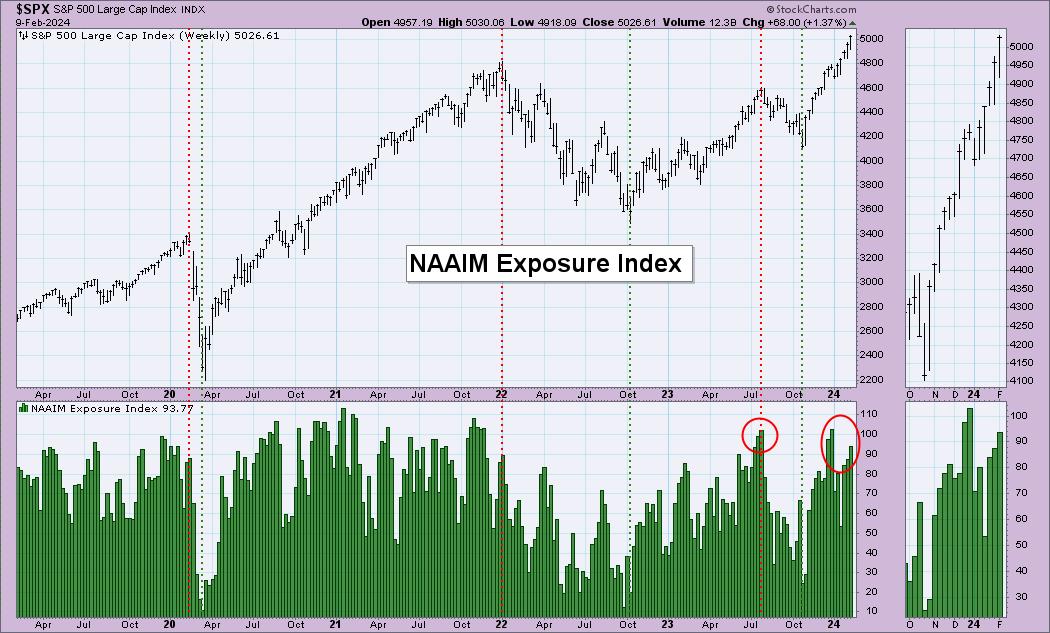

Indicador de sentimiento:

Como vemos altos pero pueden seguir subiendo antes de bajar las bolsas.

_col.png?1647940443 "Rentas exentas de tributar en el IRPF 2023")